Penulis Asli: Oluwapelumi Adejumo

Kompilasi Asli: Chopper

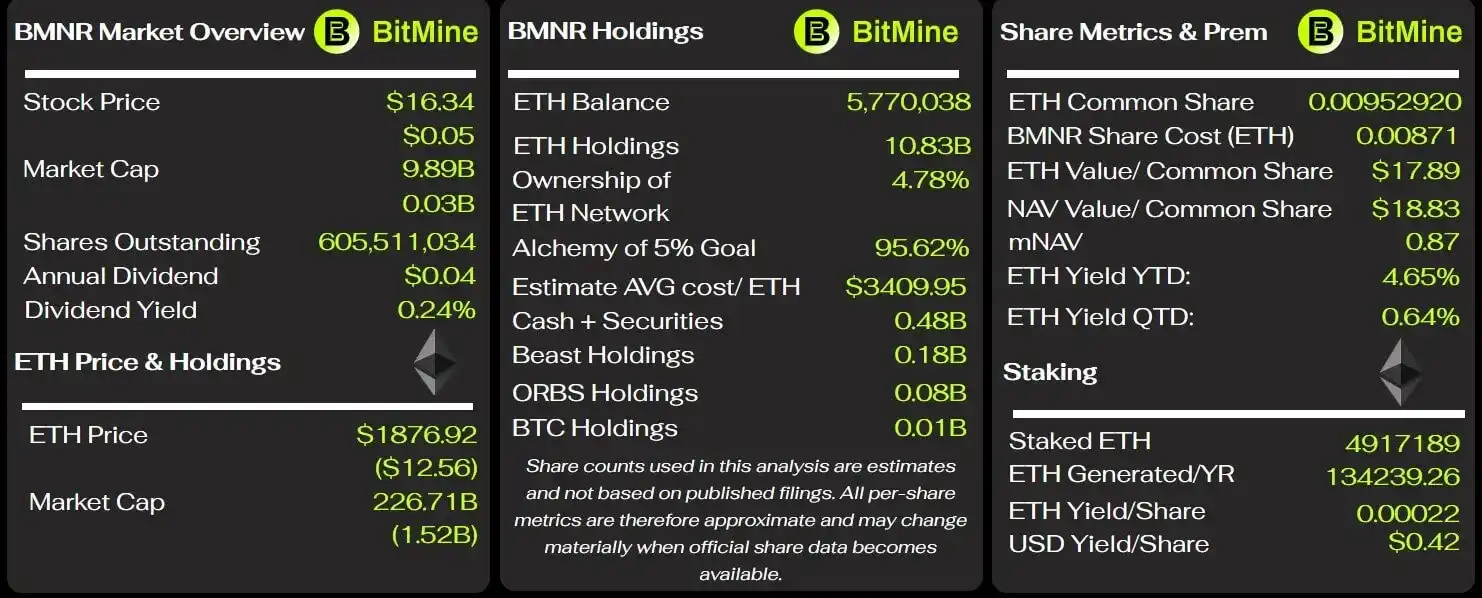

BitMine berinvestasi besar dalam posisi Ethereum, berusaha mengubahnya menjadi sumber arus kas stabil. Bisnis staking mereka menghasilkan pendapatan hampir 46 juta USD pada kuartal lalu.

Namun, kerugian 92,1 juta USD dari opsi derivatif sepenuhnya menghapus keuntungan staking, ditambah dengan biaya manajemen aset yang terus meningkat dan perusahaan yang agresif menerbitkan saham baru, sehingga ruang keuntungan pemegang saham lama tertekan drastis.

Laporan keuangan kuartal ketiga tahun fiskal 2026 hingga 31 Mei menunjukkan, pendapatan perusahaan melonjak dari 2,1 juta USD tahun lalu menjadi 46,5 juta USD; 98% di antaranya (45,7 juta USD) berasal dari bisnis staking dan validasi node. BitMine sedang mempercepat pelepasan bisnis penambangan Bitcoin, beralih sepenuhnya ke mode perbendaharaan berbasis Ethereum.

Di balik pertumbuhan pendapatan yang signifikan, perusahaan mencatat kerugian bersih 83,6 juta USD pada kuartal ini, dibandingkan dengan kerugian kecil hanya 623.000 USD pada periode yang sama tahun lalu, menunjukkan perluasan kerugian yang tajam.

Kerugian Besar Opsi, Menghapus Seluruh Pendapatan Staking Ethereum

Faktor inti yang membebani kinerja kuartal ini adalah strategi perdagangan opsi derivatif Ethereum perusahaan. BitMine mencatat kerugian gabungan 92,1 juta USD dari derivatif terkait Ethereum pada kuartal ini, sekitar dua kali lipat total pendapatan bisnis staking pada periode yang sama. Dari jumlah tersebut, 78,6 juta USD berasal dari kerugian bersih kontrak opsi yang jatuh tempo, dan 14 juta USD berasal dari kerugian posisi yang dieksekusi. Keuntungan 534.000 USD dari kontrak yang belum ditutup hanya sedikit mengimbangi sebagian kerugian.

Tahun lalu, perusahaan tidak melakukan transaksi derivatif apa pun, menunjukkan lompatan kualitatif dalam eksposur risiko bisnis manajemen aset. Untuk sembilan bulan pertama tahun fiskal ini, kerugian kumulatif derivatif mencapai 133,3 juta USD, terdiri dari 79,3 juta USD kerugian eksekusi dan 54,5 juta USD kerugian kontrak jatuh tempo, dengan keuntungan hanya 515.000 USD dari kontrak yang belum ditutup. Pendapatan kumulatif dari bisnis staking dan validasi pada periode yang sama hanya 56,9 juta USD, membuat ukuran kerugian derivatif melebihi dua kali lipat pendapatan staking.

BitMine menyatakan bahwa strategi opsi mereka didominasi oleh penjualan opsi jual, yang merupakan bagian dari skema manajemen portofolio keseluruhan. Meskipun menjual opsi jual dapat menghasilkan premi dan menambah aset saat harga turun, jika pasar bergerak berlawanan dan kontrak dieksekusi dalam kondisi yang tidak menguntungkan, hal itu akan menimbulkan kerugian besar. Kerugian besar ini cukup menunjukkan bahwa upaya meningkatkan pendapatan melalui opsi saat ini sepenuhnya mengimbangi pendapatan stabil yang dihasilkan oleh bisnis staking node.

Sementara itu, biaya administrasi dan manajemen umum perusahaan melonjak dari 744.000 USD tahun lalu menjadi 37,3 juta USD. Manajemen menjelaskan bahwa kenaikan ini terutama berasal dari biaya layanan penitipan dan manajemen aset digital, kenaikan gaji, serta peningkatan kompensasi tunai dan saham untuk direksi.

Sebelum penyesuaian valuasi aset kripto, pendapatan staking cukup untuk menutup biaya penjualan dan biaya administrasi kuartal ini. Bahkan setelah dikurangi berbagai item non-tunai, kerugian bersih perusahaan yang disesuaikan sendiri (non-GAAP) masih mencapai 70,8 juta USD. Laporan keuangan ini menunjukkan bahwa bisnis validasi node telah menghasilkan arus kas stabil yang signifikan, tetapi strategi perdagangan portofolio keseluruhan terus menggerogoti keuntungan staking.

Terus Menerbitkan Saham BMNR untuk Mengakumulasi Ethereum, Hak Pemegang Saham Tergerus Drastis

Dana untuk akumulasi Ethereum skala besar BitMine hampir seluruhnya berasal dari penerbitan saham biasa di pasar terbuka, dengan biaya sepenuhnya ditanggung oleh pemegang saham lama. Selama sembilan bulan hingga 31 Mei, perusahaan telah menjual 340,7 juta saham biasa BMNR melalui program penerbitan di pasar, mengumpulkan dana 11,87 miliar USD setelah dikurangi biaya penerbitan; pada periode yang sama, 11,69 miliar USD dihabiskan untuk membeli Ethereum.

Kepemilikan saham tergerus drastis. Jumlah saham biasa yang beredar meningkat 149% dalam sembilan bulan, dari 232,4 juta saham pada 31 Agustus 2025 menjadi 579,7 juta saham pada akhir Mei 2026; penerbitan berlanjut setelah kuartal berakhir, dengan total saham mencapai 603,2 juta saham per 9 Juli.

Berdasarkan pendanaan ekuitas, hingga 31 Mei, BitMine telah mengakumulasi 5,42 juta Ethereum, dengan biaya perolehan gabungan 19,05 miliar USD; pada saat penulisan, kepemilikan telah meningkat menjadi 5,7 juta koin.

Indikator Kunci BitMine, Sumber: BitMine Tracker

Pada akhir Mei, portofolio Ethereum ini hanya bernilai pasar 10,86 miliar USD, menghasilkan kerugian belum terealisasi sekitar 8,2 miliar USD, atau penurunan 43%.

Penurunan nilai portofolio ini adalah sumber utama dari 9,04 miliar USD kerugian belum terealisasi aset digital perusahaan selama sembilan bulan pertama tahun fiskal ini, di mana perusahaan mencatat kerugian bersih kumulatif 9,1 miliar USD. Kerugian belum terealisasi yang besar secara visual mencerminkan bahwa BitMine menerbitkan saham untuk membeli Ethereum dengan harga tinggi, dengan semua risiko ditanggung oleh pemegang saham.

Pada Januari tahun ini, rapat umum pemegang saham telah menyetujui peningkatan batas atas saham biasa yang sah perusahaan dari 500 juta saham menjadi 50 miliar saham. Otorisasi ini tidak berarti perusahaan harus menerbitkan penuh, tetapi memberi ruang yang cukup bagi manajemen untuk terus menerbitkan saham guna membeli aset digital dan investasi lainnya.

BitMine mencatat bahwa kemampuan untuk memperluas kepemilikan Ethereum sangat bergantung pada akses pendanaan yang berkelanjutan dan lancar. Penurunan harga Ethereum, melemahnya harga saham perusahaan, dan penurunan minat investor untuk berlangganan, semua akan meningkatkan biaya pendanaan berikutnya, bahkan membatasi kemampuan perusahaan untuk menerbitkan sekuritas dengan syarat yang menguntungkan.

Syarat pendukung model bisnis ini tidak hanya mencakup imbal hasil tahunan staking dan kenaikan harga Ethereum berikutnya, tetapi juga membutuhkan pemegang saham untuk menerima pengenceran ekuitas yang signifikan, portofolio yang menanggung kerugian belum terealisasi puluhan miliar USD secara kronis, dan terus menyediakan dana bagi perusahaan untuk menimbun koin.

Kontrak Layanan Jangka Panjang Meningkatkan Biaya Operasional Staking, Memperkecil Ruang Keuntungan

BitMine mengandalkan bisnis staking untuk melindungi dari fluktuasi harga portofolio, tetapi perjanjian kerja sama jangka panjang yang menyertainya menghasilkan biaya tetap dan bagi hasil, terus mempersempit keuntungan keseluruhan. Perusahaan menandatangani perjanjian konsultasi sepuluh tahun dengan penyedia layanan pihak ketiga Ethereum Tower, yang mengeluarkan biaya 12,8 juta USD untuk kuartal ini, atau sekitar 28% dari total pendapatan staking periode tersebut. Untuk sembilan bulan pertama, biaya ini mencapai 37,5 juta USD; perusahaan memperkirakan kisaran biaya tahunan antara 40 hingga 50 juta USD, dengan tarif berdasarkan nilai total aset digital yang dititipkan secara bertahap.

Perjanjian ini hanya dapat diakhiri dalam beberapa kondisi khusus tertentu. Jika BitMine mengakhiri kerja sama tanpa alasan yang sah, mereka harus membayar Ethereum Tower 85% dari seluruh perkiraan biaya layanan untuk sisa periode kontrak.

Selain itu, setelah mengakuisisi operator node Pier Two, BitMine menandatangani perjanjian layanan manajemen sepuluh tahun terpisah. Perjanjian tersebut menetapkan bahwa Ethereum Tower mendapatkan 2% kepemilikan platform MAVAN, dan menerima bagi hasil bulanan berdasarkan proporsi hadiah staking asli platform. Hingga 31 Mei, perusahaan belum mencatat biaya terkait perjanjian ini, dan biaya bagi hasil belum tercermin dalam laporan laba rugi bisnis staking.

BitMine menyatakan bahwa sebagian besar Ethereum mereka di-staking melalui MAVAN, dan dalam jangka panjang, hadiah staking cukup untuk menutup biaya penitipan aset. Hanya dari sisi operasional kuartal ini, pendapatan staking memang menutup pengeluaran penjualan dan administrasi tanpa mempertimbangkan perubahan valuasi aset kripto. Namun, dengan biaya konsultasi tetap sepuluh tahun, bagi hasil di masa depan, dan berbagai pengeluaran manajemen aset yang ditumpuk, mengandalkan pendapatan staking saja tidak dapat mengukur tingkat profitabilitas sebenarnya dari bisnis ini.

BitMine Meski Tidak Memiliki Utang, Ketergantungan pada Pasar Modal Semakin Dalam

Pada akhir Mei, struktur neraca BitMine memiliki leverage yang sangat rendah, dengan memegang 340,3 juta USD tunai, modal kerja 433,1 juta USD, dan tanpa utang tradisional. Total aset perusahaan 11,63 miliar USD, total kewajiban hanya 30,1 juta USD, dengan sebagian besar aset berupa Ethereum dan aset digital lainnya. Dari laporan keuangan, perusahaan tidak mengalami krisis pembayaran utang segera, tetapi arus kas operasi negatif 287,6 juta USD selama sembilan bulan pertama. Perusahaan menyatakan bahwa pengeluaran tunai terutama berasal dari biaya terkait perluasan kepemilikan Ethereum, seperti biaya hukum, konsultasi, dan perbankan investasi untuk pengumpulan dana.

Setelah kuartal berakhir, BitMine kembali menerbitkan 3,5 juta saham preferen abadi BMNP dengan hasil tahunan 9,5%, mengumpulkan 273,8 juta USD. Penerbitan ini menambah likuiditas jangka pendek, tetapi menambah pengeluaran dividen kaku 33,25 juta USD per tahun untuk saham preferen. Sekuritas ini termasuk ekuitas, bukan utang, tetapi prioritas likuidasinya lebih tinggi daripada saham biasa, dan dividen tinggi terus mengonsumsi arus kas perusahaan.

Manajemen menilai bahwa tunai yang ada, arus kas operasi yang diharapkan, dan alat penerbitan di pasar, cukup untuk mendukung operasi perusahaan setidaknya 12 bulan ke depan. Penilaian ini berlaku dengan syarat pasar modal terus membuka jendela pendanaan: jika tren Ethereum tetap rendah dalam jangka panjang, harga saham perusahaan melemah, dan minat berlangganan investor menurun, biaya pendanaan perusahaan akan meningkat, dan fleksibilitas operasional akan terbatas.

Meringkas laporan keuangan terbaru, BitMine saat ini memiliki kenyataan yang saling bertentangan: Di satu sisi, perusahaan telah membangun bisnis staking yang matang, menghasilkan pendapatan puluhan juta USD per kuartal, dapat menutup pengeluaran operasional inti; Di sisi lain, kerugian besar opsi sepenuhnya melahap keuntungan staking, kontrak kerja sama jangka panjang terus meningkatkan biaya manajemen, ekspansi penimbunan Ethereum sepenuhnya bergantung pada penerbitan saham, dan total saham telah meningkat lebih dari dua kali lipat.

Oleh karena itu, manfaat ekonomi jangka panjang BitMine bergantung pada apakah pendapatan staking dapat secara stabil menutup berbagai biaya manajemen aset dan kerugian opsi, apakah perusahaan dapat terus mendapatkan pendanaan ekuitas secara stabil, dan apakah harga Ethereum dapat pulih secara signifikan.