Penulis:Thejaswini M A

Kompilasi dan Penyusunan:BitpushNews

Catatan Bitpush:

22 Mei 2026, Komisi Regulasi Sekuritas China (CSRC) melemparkan bom: berencana menjatuhkan hukuman keras atas praktik operasi lintas batas ilegal oleh institusi seperti Tiger Brokers, Futu Securities, Longbridge Securities, tidak hanya menghadapi denda besar, tetapi seluruh pendapatan tidak sah dari entitas terkait di dalam dan luar negeri akan disita sesuai hukum, dan dalam periode konsolidasi dua tahun, akan memberantas seluruh bisnis terkait di Tiongkok daratan, klien yang ada hanya diizinkan melakukan penjualan satu arah. Berita ini membuat saham pialang saham AS terkait anjlok lebih dari 40% sebelum pasar dibuka.

Saat saluran lintas batas yang patuh hukum satu per satu ditutup, ke mana dana yang masih ingin mengalokasikan aset global, ingin berpartisipasi dalam penentuan harga pra-penawaran umum seperti SpaceX, ingin memperdagangkan aset apa pun di mana pun dan kapan pun akan mengalir?

Jawabannya tampaknya mulai tampak samar-samar: mengalir ke RWA, mengalir ke Hyperliquid.

Ini bukan ramalan. Ini adalah hal yang sedang terjadi.

Di hari yang sama ketika berita denda tersiar, HYPE mencetak rekor tertinggi.

Kebetulan? Mungkin. Tapi modal tidak pernah percaya pada kebetulan. Ia hanya percaya pada jalan keluar.

Berikut adalah teks utama:

CME Group (Chicago Mercantile Exchange) adalah bursa derivatif terbesar di dunia. Di situlah para trader profesional membeli dan menjual futures minyak mentah, emas, suku bunga, indeks saham, dan Bitcoin. Di sini menangani volume perdagangan triliunan dolar setiap hari, dan telah ada sejak 1898.

Intercontinental Exchange (ICE) memiliki Bursa Efek New York, dan memiliki beberapa bursa derivatif di seluruh dunia. Ini adalah raksasa industri lainnya.

Mereka adalah perusahaan infrastruktur pasar keuangan paling kuat di Bumi. Ketika mereka menunjuk sesuatu dan menyebutnya "sangat berbahaya", regulator sulit untuk tidak mendengarkan.

Saat ini, CME dan ICE sedang menekan Komisi Perdagangan Berjangka Komoditas AS (CFTC) dan Capitol Hill untuk mengambil tindakan keras terhadap Hyperliquid, memperingatkan bahwa platform "tanpa KYC (verifikasi identitas)" ini adalah sarang manipulasi pasar dan penghindaran sanksi.

- Memang benar ada zero KYC di sini. Meskipun Hyperliquid menggunakan filter di frontend situs utamanya untuk memblokir alamat yang terkena sanksi oleh Office of Foreign Assets Control (OFAC) AS, protokol dasarnya sepenuhnya tanpa izin. Jika seseorang melewati situs web dan berinteraksi langsung dengan kontrak pintar, tidak akan ada pemeriksaan identitas yang menunggu mereka.

- Selain itu, tidak ada batasan posisi di Hyperliquid. Di CME, tidak ada trader tunggal yang dapat memegang posisi melebihi ukuran tertentu dalam kontrak apa pun, sebagai pencegahan terhadap manipulasi dan risiko sistemik. Hyperliquid tidak memiliki batasan seperti itu.

- CME memantau ketat perilaku perdagangan yang memanipulasi pasar seperti spoofing, wash trading, dan serangan terkoordinasi. Hyperliquid tidak memiliki sistem pemantauan apa pun untuk mengawasi hal-hal ini.

Ini memang fakta objektif.

Dipengaruhi oleh berita ini, token HYPE turun 9% pada 15 Mei. Selanjutnya, dua market maker menarik likuiditas senilai $100 juta pada 18 Mei sebagai tanggapan.

coingecko.com

Tapi, perhatikan produk mana yang mereka targetkan. Bukan kontrak berjangka kripto yang telah dijalankan Hyperliquid selama bertahun-tahun dan regulator tidak pernah berkedip, fokus mereka sepenuhnya pada kontrak minyak mentah. Kontrak-kontrak inilah yang mencatat volume perdagangan $720 juta di akhir pekan ketika pasar minyak mentah CME sendiri tutup.

Kekhawatiran CME dan ICE tentang kerepotan regulator ini tidak sepenuhnya tanpa alasan, tapi kita semua tahu, mereka bukanlah pengamat yang netral. Model bisnis mereka sepenuhnya bergantung pada "monopoli waktu perdagangan" yang dilindungi hukum. Mereka tidak keberatan bersaing dalam teknologi, tapi ketika seseorang bersaing dengan mereka dalam hal waktu, mereka akan sangat marah.

Dengan membawa volume perdagangan nyata ke pasar minyak mentah di akhir pekan, Hyperliquid pada dasarnya telah meruntuhkan kontinum ruang-waktu TradFi. Dan pihak-pihak berkepentingan mapan itu meminta pemerintah untuk memaksa orang lain menutup mata saat mereka tidur. Jika saya, saya lebih suka mengajukan izin untuk beroperasi di akhir pekan; tapi jelas, itu hanya pemikiran saya.

Kantor Hyperliquid di Singapura hanya memiliki 11 orang. Dalam 30 hari hingga 21 Mei 2026, protokol ini menghasilkan pendapatan sebesar $51 juta. Pada bulan Maret, ia menangani volume perdagangan derivatif nominal setinggi $2,6 triliun.

tokenterminal.com

Hyperliquid merutekan 97% dari biaya perdagangan untuk pembelian kembali token HYPE melalui dana on-chain. Hanya dengan 11 orang dapat menghasilkan pendapatan bulanan $51 juta, efisiensi ekonomi per kapita ini tidak ada bandingannya, baik di dalam maupun di luar industri kripto. Hingga akhir Mei, HYPE telah naik 101% year-to-date.

Semua ini, belum tentu karena Hyperliquid membangun derivatif yang jauh lebih baik dalam arti teknis yang ketat. Hanya karena ia tetap terbuka ketika CME tutup, dan ini mengandung nilai yang sangat besar. Baru-baru ini, beberapa perkembangan baru mendorong logika ini ke tingkat yang lebih dalam.

Pada 1 Mei, platform Trade.xyz yang dibangun di atas Hyperliquid meluncurkan kontrak berjangka abadi (perpetual futures) pra-IPO dari pembuat chip AI Cerebras. Kontrak itu berjalan selama dua minggu sebelum IPO. Pada awal periode itu, para trader telah menghapus premium sekitar 50% relatif terhadap harga IPO $185, mengisyaratkan harga pembukaan sekitar $277. Kemudian informasi pasar diperbarui. Satu jam sebelum Cerebras dibuka di Nasdaq, perpetual futures Trade.xyz memberi harga saham itu di $340, kurang dari 3% berbeda dari harga pembukaan aktual. Akhirnya, Cerebras dibuka pada 14 Mei di $350, melonjak 89% dari harga IPO $185. Platform pasar sekunder tradisional seperti Forge dan EquityZen memiliki kesalahan prediksi mencapai 35%, sementara Hyperliquid hanya memiliki kesalahan 3%.

$277 adalah harga yang diisyaratkan pasar ketika masih ada ketidakpastian nyata. Dan ketika informasi terus mengalir dan diproses untuk penetapan harga, kebijaksanaan kolektif menghapus kesenjangan itu. Beginilah seharusnya penemuan harga (price discovery) bekerja.

Kemudian pada 17 Mei, Minggu pagi, Trade.xyz meluncurkan kontrak perpetual futures SpaceX. Dibuka dengan harga referensi $150, melonjak ke $216 dalam beberapa jam, dan akhirnya stabil di sekitar $203, yang berarti publik pasar memberi perusahaan itu valuasi $2,4 triliun.

Tapi saat itu, SpaceX belum mengajukan prospektus S-1 secara publik, tidak ada analis Wall Street yang memberikan target harga, roadshow resmi belum ada.

Para trader sama sekali tidak tahu bahwa SpaceX sebenarnya telah mengajukan aplikasi rahasia kepada Komisi Sekuritas dan Bursa AS (SEC) pada 1 April, dengan target valuasi antara $1,75 triliun hingga $2 triliun.

Para trader menyelesaikan kontrak di $203, valuasi tersirat $2,4 triliun. Sebelum para banker mengadakan pertemuan pertama, tanpa akses ke dokumen pengajuan, publik secara akurat mendarat di ujung atas rentang target perusahaan itu sendiri. Beberapa hari kemudian, pada 20 Mei, Rabu, SpaceX baru secara resmi mengajukan prospektus S-1 aktual setebal 277 halaman kepada publik.

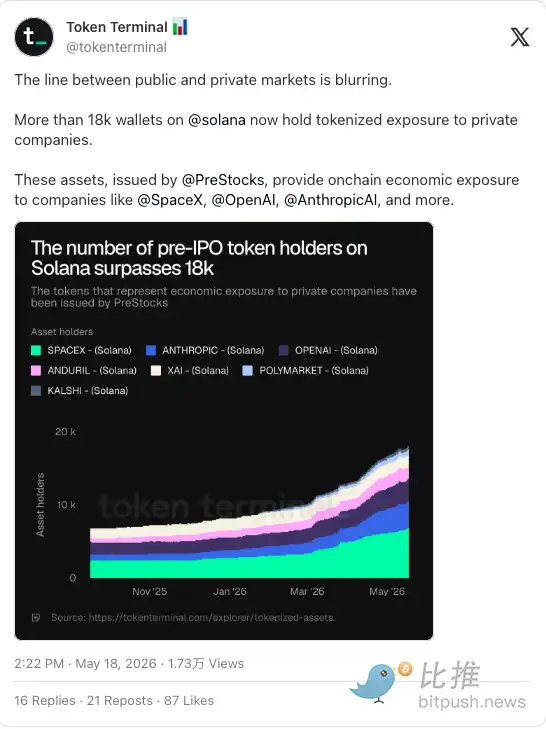

Saat ini ada tiga produk yang mencoba memberikan eksposur risiko investasi ke SpaceX kepada investor. Setiap produk bertaruh pada solusi hukum yang berbeda.

PreStocks mencoba bermain cerdik. Mereka mendirikan dana kendaraan tujuan khusus (SPV) untuk membeli saham SpaceX asli, kemudian memecah kepemilikan dana tersebut menjadi token blockchain, agar investor ritel bisa mendapatkan bagian. Ini tampak seperti pintu belakang bersih untuk masuk ke perusahaan teknologi swasta.

Tapi, tak lama sebelum Hyperliquid meluncurkan kontrak SPCX-nya, Anthropic dan OpenAI secara terbuka mengklaim berlepas tangan dari produk SPV pihak ketiga yang mengklaim melacak valuasi mereka. Platform di Hong Kong China dan UEA telah menjual eksposur yang ditokenisasi dari kedua perusahaan ini tanpa persetujuan dewan. Kedua perusahaan mengeluarkan peringatan bahwa transfer kepemilikan di balik produk-produk ini tidak valid. Token PreStocks langsung anjlok 50%. Ketika Anda mencoba beroperasi dengan mengikatkan pada saham nyata, perusahaan tempat Anda memegang saham selalu memiliki hak untuk campur tangan.

Ondo Global Markets mentokenisasi saham melalui broker-dealer yang terdaftar di AS, setiap token didukung oleh sekuritas dasar. Kepatuhannya sangat bersih, bahkan Depository Trust & Clearing Corporation (DTCC) AS sedang membangun infrastruktur penyelesaian di sekitarnya.

Tapi, keunggulan terbesar Ondo juga merupakan kelemahan terbesarnya. Ia memiliki alamat fisik kantor yang konkret. Jika SEC memutuskan untuk tidak mengizinkannya, mereka tahu persis pintu siapa yang harus diketuk. Jika Elon Musk keberatan, pengacara SpaceX juga tahu persis lembaga penitipan mana yang harus dituntut. Dengan memilih bermain sesuai aturan, Ondo justru membuat dirinya sendiri sebagai target serangan yang sempurna.

Kemudian lihat kontrak SPCX Hyperliquid — hal ini sepenuhnya dibangun di atas kekosongan.

Tidak ada saham, tidak ada broker-dealer terdaftar, juga tidak ada klaim atas aset fisik apa pun. Ini adalah kontrak perpetual sintetis, hantu sejati. Murni taruhan pada pergerakan harga, diselesaikan sepenuhnya dengan USDC di jaringan terdesentralisasi.

Bahkan jika SpaceX ingin menghentikan orang memperdagangkan derivatif berdasarkan valuasinya sendiri, mereka tidak bisa. Tidak ada entitas hukum perusahaan yang dapat disampaikan dokumen hukum, dan tidak ada penerbit pusat yang dapat ditekan.

Ini sangat cerdik. Hyperliquid pada dasarnya menyadari satu hal: jika Anda tidak memiliki wajah, tidak ada yang bisa meninju wajah Anda. Dengan mengikatkan produknya pada ketiadaan apa pun, mereka menjadi tidak dapat ditargetkan.

Saya tidak yakin ini sepenuhnya hal yang baik.

Tempat zero KYC yang mengalirkan triliunan dolar melewati sistem perbankan global, mimpi buruk keamanan nasional yang ditimbulkannya, memang sulit dibantah. Fakta bahwa Jeff Yan, salah satu pendiri Hyperliquid, terbang ke Washington pada 17 Mei untuk bertemu dengan pembuat kebijakan, cukup menunjukkan betapa nyata tekanan ini.

Berbicara tentang Jeff Yan. Dia adalah orang nyata, wajahnya dikenal, dan lulusan Harvard. Jika SpaceX ingin menuntutnya karena pelanggaran merek dagang atau hak kekayaan intelektual, karena platformnya memasang kontrak bernama "SPCX", mereka pasti bisa menyampaikan dokumen gugatan kepadanya.

Tapi menuntut Jeff tidak akan membuat kontrak ini menghilang.

Di PreStocks, jika perusahaan menghapus saham dasarnya, produknya lenyap. Di Ondo, jika hakim membekukan bank atau lembaga penitipan, produknya akan terhenti. Tapi SPCX Hyperliquid adalah kode yang diterapkan secara mandiri. Bahkan jika Jeff Yan hancur lebur karena tuntutan hukum, kontrak pintar itu sudah aktif, kodenya tidak dapat diubah, buku order global akan terus berjalan di rantai.

Inilah teori "sempurna" dari desentralisasi. Realitasnya lebih rapuh. Hyperliquid hanya berjalan di 20 validator, bukan 900 ribu. Validator-validator ini dapat diidentifikasi. Dan insiden JELLY telah menunjukkan: selama mereka ingin campur tangan, mereka akan campur tangan. Validator tidaklah tidak dapat diubah.

Sekali lagi, waktu adalah satu-satunya produk yang tidak dapat mereka tiru.