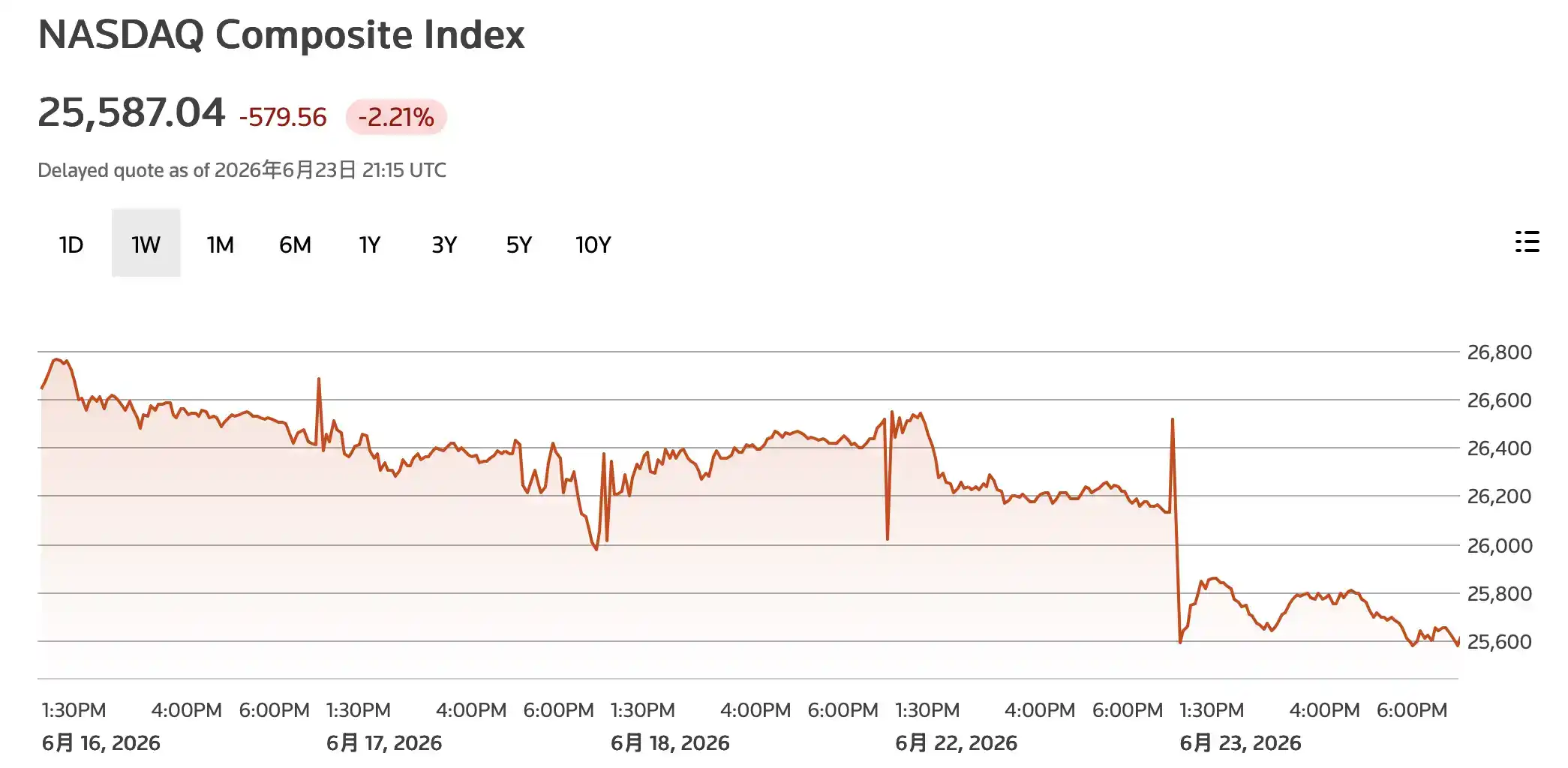

Menurut laporan AP, pada tanggal 23 Juni, saham teknologi AS dan rantai AI secara kolektif mengalami penurunan, dengan indeks Nasdaq turun 2,2% dan indeks S&P 500 turun 1,4%. Koreksi kali ini bukan disebabkan oleh masalah pada satu perusahaan chip tertentu, melainkan perdagangan AI perangkat keras yang paling padat dalam setahun terakhir secara bersamaan menghadapi dua jenis tekanan. Yang pertama adalah ekspektasi kenaikan suku bunga The Fed yang tiba-tiba meningkat, dan yang kedua adalah investor mulai mempertanyakan, kapan pengeluaran modal AI yang terus ditingkatkan oleh penyedia layanan cloud dapat diubah menjadi keuntungan yang cukup jelas.

Tekanan paling langsung jatuh pada rantai perangkat keras. Data pasar menunjukkan, Nvidia (NVDA) pada hari Selasa turun sekitar 4%, kapitalisasi pasarnya jatuh di bawah $5 triliun. Micron anjlok 13,2%, Qualcomm turun sekitar 8%, SanDisk dan Western Digital juga mengalami penurunan signifikan. Memori, penyimpanan, chip AI, dan chip ponsel bersama-sama melemah, menunjukkan bahwa penjualan tidak terbatas pada sub-sektor tertentu.

Pasar Asia juga secara bersamaan mengalami tekanan. Indeks KOSPI Korea pada tanggal 23 Juni turun hampir 10%, SK Hynix dan Samsung Electronics keduanya mencatat penurunan dua digit. Selama beberapa bulan terakhir, ketatnya pasokan HBM dan chip memori terus mendukung saham teknologi Korea, tetapi kali ini, pasar memilih untuk mengambil keuntungan terlebih dahulu.

Yang Pertama Dijual Adalah Rantai Perangkat Keras AI

Urutan penurunan ini sangat bermakna. Investor tidak mundur dari perangkat lunak atau platform internet terlebih dahulu, melainkan langsung memukul saham chip dan memori yang paling diuntungkan dari pengeluaran modal AI sebelumnya.

Nvidia tetap menjadi aset inti dari demam AI. GPU-nya hampir mendefinisikan siklus ekspansi pusat data ini, dan juga menjadi titik keluar preferensi risiko pasar yang paling terkonsentrasi. Kapitalisasi pasar yang jatuh di bawah $5 triliun itu sendiri tidak mengubah posisi industri perusahaan, tetapi dari sisi perdagangan, ini adalah sinyal harga yang mencolok. Ketika siklus suku bunga dan imbal hasil dipertanyakan secara bersamaan, aset dengan kenaikan terbesar dan kepemilikan terpadat sering kali dijual terlebih dahulu.

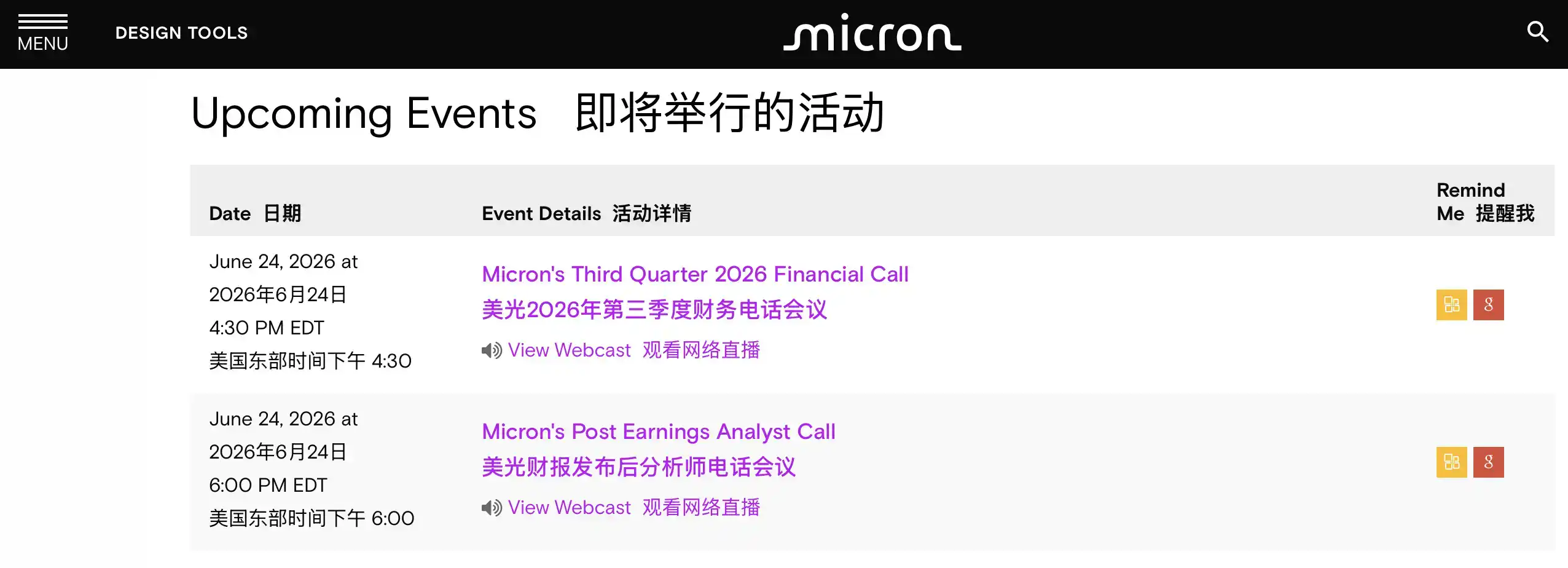

Penurunan Micron lebih besar, salah satu alasannya adalah kedekatan laporan keuangan. Pengumuman perusahaan menunjukkan bahwa mereka akan mengumumkan kinerja kuartal ketiga tahun fiskal 2026 dan mengadakan konferensi kinerja pada tanggal 24 Juni. Pasar sebelumnya telah memasang taruhan bahwa permintaan memori bandwidth tinggi yang didorong oleh server AI akan terus ketat. Jika panduannya tidak cukup kuat, investor khawatir kenaikan sebelumnya kekurangan katalis kinerja baru; bahkan jika panduannya kuat, perlu dibuktikan bahwa harga memori yang tinggi dan permintaan AI bukanlah pembelian panik jangka pendek.

Reaksi pasar Korea semakin memperbesar kekhawatiran ini. SK Hynix dan Samsung adalah perusahaan kunci dalam rantai penyimpanan dan HBM global, keduanya mengalami penurunan dua digit, menunjukkan bahwa penyesuaian ini telah menyebar dari pemain utama saham AS ke rantai pasokan perangkat keras AI global.

Sebelumnya, panduan pendapatan AI Broadcom yang tidak memenuhi ekspektasi paling optimis telah memicu penjualan saham chip. Pergerakan hari Selasa lebih mirip pelepasan kekhawatiran semacam ini secara terkonsentrasi. Permintaan AI masih ada, tetapi pasar tidak lagi bersedia membayar harga yang semakin tinggi hanya untuk 'masa depan yang besar'.

Ekspektasi Kenaikan Suku Bunga Berubah Hawkish, Tekanan pada Saham Teknologi Bernilai Tinggi Meningkat

Pemicu tingkat makro berasal dari perubahan ekspektasi kebijakan The Fed.

Pengumuman Federal Reserve Amerika Serikat menunjukkan bahwa Kevin Warsh telah dilantik sebagai Ketua Federal Reserve pada tanggal 22 Mei. Reuters mengutip prediksi Bank of America yang menyatakan bahwa The Fed mungkin akan menaikkan suku bunga masing-masing 25 basis poin pada September, Oktober, dan Desember 2026, dengan total kenaikan 75 basis poin sepanjang tahun. Alasannya termasuk ketahanan pasar tenaga kerja dan tekanan inflasi yang belum sepenuhnya mereda.

Ini sangat tidak ramah bagi saham teknologi, terutama AI. Valuasi pemimpin AI bergantung pada ekspektasi pertumbuhan jangka panjang, kenaikan suku bunga akan meningkatkan tekanan diskonto arus kas masa depan, dan juga membuat aset berisiko rendah seperti obligasi pemerintah AS kembali menarik. Yield obligasi pemerintah AS baru-baru ini bertahan pada level yang relatif tinggi, taruhan pasar berjangka atas kenaikan suku bunga dalam tahun ini juga meningkat nyata, ekspektasi pasar terhadap jalur kebijakan sedang menyesuaikan dengan cepat.

Pasar tidak tiba-tiba meragukan keberadaan AI, tetapi sedang menghitung ulang pertanyaan yang lebih realistis. Jika biaya modal lebih tinggi, dan realisasi keuntungan masa depan lebih jauh, maka berapa harga yang bersedia dibayar untuk aset AI saat ini?

Ini juga mengapa penyesuaian saham chip, memori, dan teknologi pertumbuhan tinggi begitu serempak. Mereka sebelumnya bersama-sama diuntungkan oleh kombinasi 'ledakan permintaan AI yang berkelanjutan' dan 'suku bunga akhirnya turun'. Begitu salah satu pilar ini goyah, bagian dengan kenaikan terbesar dan valuasi termahal akan terkena tekanan terlebih dahulu.

Penyedia Cloud Masih Berbelanja, Investor Mulai Mempertanyakan Imbal Hasil

Tekanan lain berasal dari pengeluaran modal AI itu sendiri.

Investor cloud dan AI skala sangat besar seperti Alphabet, Amazon, Meta, masih mempertahankan pembangunan pusat data intensif tinggi. Selama setahun terakhir, pengeluaran semacam ini dipandang pasar sebagai jaminan permintaan untuk Nvidia, chip memori, peralatan listrik, dan aset pusat data. Selama penyedia cloud terus mengeluarkan uang, rantai perangkat keras memiliki pendapatan.

Tapi sekarang pertanyaannya menjadi, apakah uang ini akhirnya bisa menghasilkan keuntungan?

Pelatihan dan inferensi model AI membutuhkan investasi komputasi, listrik, dan server yang sangat besar. Penyedia cloud dapat memonetisasi melalui pelanggan perusahaan, alat periklanan, platform pengembang, dan langganan tingkat konsumen, tetapi apakah penetapan harga layanan dapat menutupi pengeluaran modal, masih belum sepenuhnya terbukti. Pasar mulai memeriksa dengan lebih ketat harga produk AI, intensitas penggunaan pelanggan, dan apakah perusahaan bersedia membayar biaya tinggi untuk AI generatif dalam jangka panjang.

Ini juga alasan mengapa perdagangan 'menjual pihak yang banyak berbelanja' mulai populer. Investor tidak hanya menjual saham chip, tetapi juga mulai lebih berhati-hati terhadap raksasa internet dan komputasi awan yang terus meningkatkan anggaran AI. Semakin agresif pengeluaran sebelumnya, semakin mudah dipertanyakan margin keuntungan dan arus kas bebasnya.

Volatilitas aset bernilai tinggi juga memperbesar sentimen ini. Menurut laporan Axios, saham SpaceX setelah IPO pada hari Senin turun lebih dari 16%, kapitalisasi pasar menguap sekitar $400 miliar. Ini bukan penyebab utama penurunan saham chip kali ini, tetapi menunjukkan bahwa aset bernilai tinggi dengan narasi kuat sedang menghadapi pengujian pasar yang lebih ketat.

Belum Bisa Dibilang Gelembung Pecah, Micron dan Data Inflasi Harus Memberikan Jawaban

Penyesuaian kali ini lebih tepat disebut sebagai koreksi terkonsentrasi yang dialami perdagangan AI setelah kenaikan besar, bukan sudah mengkonfirmasi pecahnya gelembung.

Permintaan perangkat keras AI masih ada, pengeluaran modal penyedia cloud juga tidak berhenti. Fundamental perusahaan seperti Nvidia, Micron, SK Hynix masih terkait erat dengan pembangunan pusat data, pasokan HBM, pengiriman server AI. Masalah sebenarnya adalah, apakah harga saham saat ini telah mencerminkan terlalu banyak kabar baik di depan waktu.

Titik verifikasi pertama adalah laporan keuangan Micron. Pasar akan memperhatikan tiga hal: apakah permintaan memori yang didorong oleh server AI masih kuat, apakah kenaikan harga dapat bertahan, dan apakah panduan manajemen untuk kuartal berikutnya cukup mendukung kenaikan sebelumnya. Jika laporan keuangan kuat, rantai chip mungkin mendapat kesempatan bernapas; jika panduan tidak memenuhi ekspektasi, penjualan mungkin terus menyebar ke lebih banyak perusahaan rantai pasokan AI.

Titik verifikasi kedua adalah suku bunga. Apakah The Fed di bawah pimpinan Warsh benar-benar mulai menaikkan suku bunga dari September, akan tergantung pada inflasi, lapangan kerja, dan harga energi. Jika tekanan inflasi terus membandel, valuasi saham pertumbuhan akan terus tertekan; jika data mendingin, pasar mungkin kembali memasang taruhan pada perubahan kebijakan, dan saham teknologi juga akan mendapatkan ruang pemulihan.

Perbedaan pendapat pasar sekarang adalah, apakah ini hanya pengambilan keuntungan normal dalam bull market AI, atau awal investor beralih dari 'hanya membeli pertumbuhan' ke 'harus melihat imbal hasil'. Penurunan hari Selasa setidaknya menunjukkan, narasi AI masih kuat, tetapi tidak lagi dapat mengimbangi tekanan yang ditimbulkan oleh suku bunga yang lebih tinggi dan periode realisasi keuntungan yang lebih jauh.