暗藏风险

1、期货现货溢价和负融资

根据协议,它面临的第一个风险是未来的现货溢价和负资金。

在这种情况下,虽然现货 ETH 将获得分叉的 PoW 代币,但那些暴露于 ETH 永续合约和季度期货的代币不会。

如果发生这种情况,可能会通过期货合约导致杠杆成本下降,这将对 Maker 保险库造成竞争压力。

数据显示,ETH相关的合约统计可高达66.9亿美元,相比历史高位的90亿美元以上明显回撤。尽管如此,近期ETH合约仓位增长速度较快,继续回升的话,在ETH向Pow转换过程中,其合约持仓数量继续增长,相应的问题会可能更大。

2、stETH 折扣甚至归零风险

合并后的以太坊 PoW 硬分叉可能会导致 stETH 折扣,因为质押的代币可能变得毫无价值。

质押的以太坊被锁定,预计将在网络升级到以太坊 2.0 后解锁。

但是使用 PoW 硬分叉,这些质押的代币将变得一文不值,因为它们将保持锁定状态,直到网络升级完成。

上述情况可能会导致 stETH 的价值基于分叉的 PoW ETH 的预期价值而下降。对于 Maker 而言,这意味着更高的 stETH 流动性风险和下行波动风险。

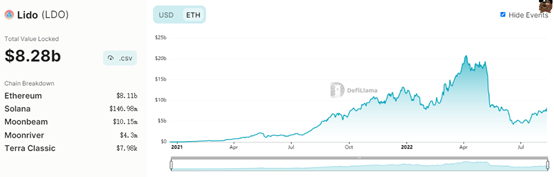

目前质押在Lido中的stETH价值可达81.1亿美元,是该链上质押最多的币种。并且,Lido上质押的ETH数量经历回调以后开始逐步反弹。前期历史高位的stETH价值达到了208.3亿美元。接下来,不排除ETH在真正完成Pow到Pos转换前质押的ETH大幅度增长的可能性。

3、外部资产

分叉的以太坊对在网络上运行的外部资产提出了挑战。分叉将迫使集中式稳定币发行者、跨链桥和其他人选择以太坊链。

虽然像 Chainlink ( LINK ) 这样的一些人表示支持合并,但考虑到它最近获得的牵引力水平,其他人有可能识别出 ETH 分叉。

此类行为可能会使他们的资产转入或转出以太坊一文不值,任何接受此类资产作为抵押品的协议都可能存在重大的流动性问题。

流动资金池协议

该协议面临的另一个挑战是,如果以太坊分叉,流动性池协议面临的问题。

根据 DeFi 协议,如果网络被迫使用,大量资产可能会变得无用,从而导致借贷市场资不抵债。

其他风险

此外,该协议还面临其他风险,例如预言机网络在合并期间提供不良数据或网络停机,这可能导致 Maker 保险库破产或清算。重放攻击可能会在主网和 PoW 链上变得更加普遍。

但是,Maker 还在帖子中确定了将这些风险降至最低的方法。大多数对风险的响应依赖于向用户传达有关风险的信息。

投资机会

1、获得分叉币收益

从历史上看,分叉币的回报要远低于主链的回报。尽管如此,由于ETH的价格较高,并且有从持有数量上看,持币越多获得的分叉币越多。因此,在确认获得分叉币收益上,显然这部分回报不容忽视。

回顾历史上ETH分叉出ETC的价格表现,ETH在2016年7月20日分叉出ETC以后,ETH价格稳定在11美元附近,而ETC的价格从1.6美元附近回落。ETC价格相当于ETH的14.5%,短线收益还是非常可观的。

同时,结合矿工将算力转移到分叉币的话,相应的获利会相对稳定,并且可能维持较长时间的盈利稳定。

2、ETH算力推升ETC价格

用Vitalik的话说,如果有矿工不喜欢Merge,他们就可以选择使用EthereumClassic。但是ETH的这次合并后的分叉更加严重,使得矿工可以从以太坊获得收入可能性降到了零。

目前由于大量矿主都用ASIC矿机,最佳策略应该是转向ETC或分叉新链。

而由于目前ETC网络的算力很小,算力大量转移相应的回降低ETC矿工的收益空间。

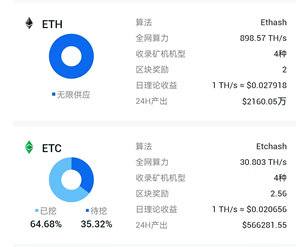

最新的算力显示,ETH的算力在898.57TH/s,而ETC的算力在30.803TH/s,ETH的算力是后者的29倍。如果ETC的上涨能够弥补算力下降带来的挖矿损失,ETC的上涨潜力或将得到充分挖掘。目前看,ETC价格相对ETH表现更为强劲,市场价格最高涨幅达200%,接下来在ETH2.0进一步发展期间,或将出现难得的飙升行情。

3、矿工的分叉币机会

矿工方面,如果想要继续挖矿,除了将算力转移到ETC以外,还可以在分叉币上做文章。毕竟,在ETH分叉币继续挖矿的难道很小,更容易在短期内平滑挖矿收益。不过分叉币的价格难以提前预判,相应的挖矿收益也不容易获得准确数字。

虽然将算力部署到ETC网络上有成本问题,但是ETH分叉以后的算力势必会出现分流。这样,ETH分叉币获得的算力将不会是分叉前的水平,算力下降会提升矿工的收益空间。

因此,在ETH面临分叉的时候,矿工在分叉币的机会还是比较多的。

![Menilai Penurunan Harga 12% Sonic [S] dan Mengapa Penjualan Lebih Lanjut Kemungkinan Akan Menyusul](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)