Финтех-компания Crown из Сан-Паулу привлекла $8,1 млн для запуска бразильского стейблкоина, номинированного в реалах. Новый актив призван предоставить институциональным инвесторам доступ к высокодоходному рынку облигаций с фиксированной доходностью в Бразилии.

Стейблкоин BRLV может облегчить международным инвесторам доступ к двузначным процентным ставкам в стране. Ранее такие инвестиции были затруднены из-за местного регулирования и контроля за движением капитала.

BRLV полностью обеспечен бразильскими государственными облигациями, доходность которых значительно выше, чем в странах с более развитой экономикой.

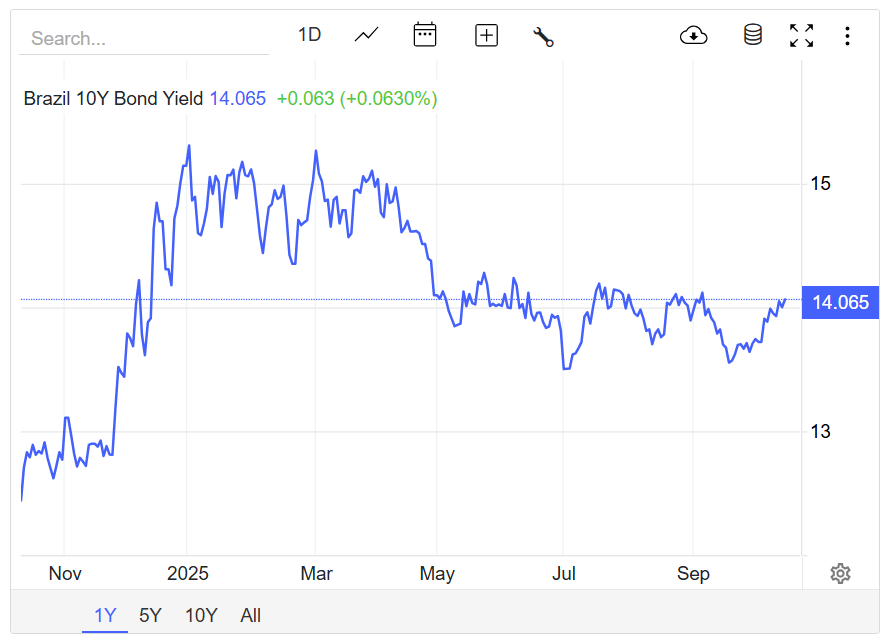

Согласно данным TradingEconomics, доходность 10-летних государственных облигаций Бразилии составляет около 14% после недавнего пика около 15,2%. Это сделало Бразилию одним из самых привлекательных рынков суверенных облигаций в мире. При этом иностранные инвесторы часто сталкиваются с бюрократией, сложными налоговыми правилами и трудностями при конвертации валюты при попытках прямых инвестиций.

Доходность государственных облигаций формируется рыночными ожиданиями относительно базовой ставки Selic Центрального банка Бразилии. В настоящее время ставка составляет 15% после серии повышений в этом году, направленных на сдерживание инфляции.

Доходность 10-летних государственных облигаций Бразилии. Источник: TradingEconomics

Выпуская токенизированную версию реала, обеспеченную государственным долгом, Crown заявила о намерении упростить доступ к рынку облигаций с фиксированной доходностью страны. Компания также предлагает цифровую альтернативу для хранения активов, привязанных к BRL.

«Самый безопасный способ управления резервами стейблкоинов и обеспечения полного покрытия каждого токена — это инвестирование этих резервов в государственные облигации», — заявил Джон Делани, соучредитель и генеральный директор Crown.

«В то время как большинство эмитентов стейблкоинов оставляют этот доход себе, мы хотели сделать эту модель более справедливой для наших институциональных партнеров с помощью механизма распределения доходов», — добавил он.

Раунд финансирования Crown был организован Framework Ventures при участии Valor Capital Group, Coinbase Ventures, Paxos и других инвесторов.

Команда основателей Crown: Источник: Crown

Бразилия становится ключевым рынком для стейблкоинов

Хотя проект Crown BRLV направлен на расширение доступа иностранных инвесторов к бразильским активам, сама страна стала одним из самых активных рынков стейблкоинов в регионе.

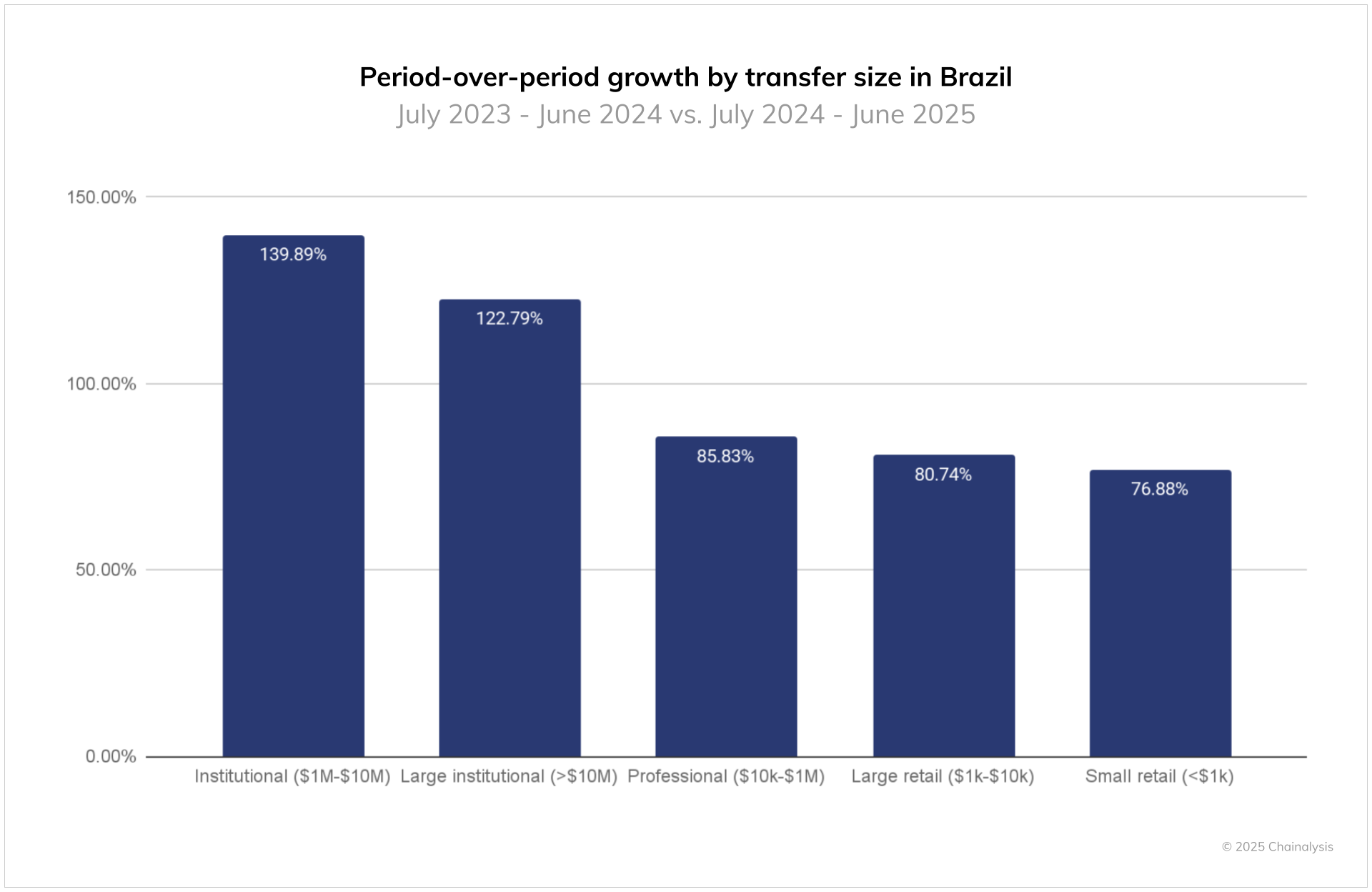

Согласно данным Chainalysis, Бразилия лидирует в Латинской Америке по объему криптовалютных транзакций. В период с июля 2024 года по июнь 2025 года объем составил $318,8 млрд, что отчасти обусловлено относительно благоприятным регулированием. В отчете отмечается, что более 90% объема криптовалютных транзакций в Бразилии приходится на стейблкоины, что подчеркивает их растущую роль в платежах и трансграничных переводах.

Участие институциональных инвесторов также сыграло важную роль в принятии криптовалют в стране. Банки, финтех-компании и платежные системы интегрируют блокчейн-инфраструктуру в свои сервисы.

Крупные институты играют ведущую роль на бразильском криптовалютном рынке. Источник: Chainalysis

Тем не менее Центральный банк Бразилии выразил обеспокоенность по поводу использования стейблкоинов, обеспеченных долларом США. В регуляторе предупредили, что такие активы могут способствовать волатильности потоков капитала и подорвать денежно-кредитную политику.

«Потоки капитала становятся более волатильными, главным образом потому, что практически любой может использовать стейблкоины для перевода денег в страну и из нее», — заявил ранее в этом году заместитель управляющего Центрального банка Бразилии Ренато Гомеш.

В Бразилии также обращается несколько стейблкоинов, привязанных к реалу. Среди них токен BRL1, поддерживаемый консорциумом и предлагаемый такими биржами, как Bitso, а также BRZ, выпущенный Transfero. Оба актива полностью обеспечены фиатными резервами и поддерживают привязку к бразильскому реалу в соотношении 1:1.