作者:XinGPT

稳定币对于Web3行业的人来说,似乎是一个再也熟悉不过的名词,从炒币第一天起,入金买稳定币就是标准动作。

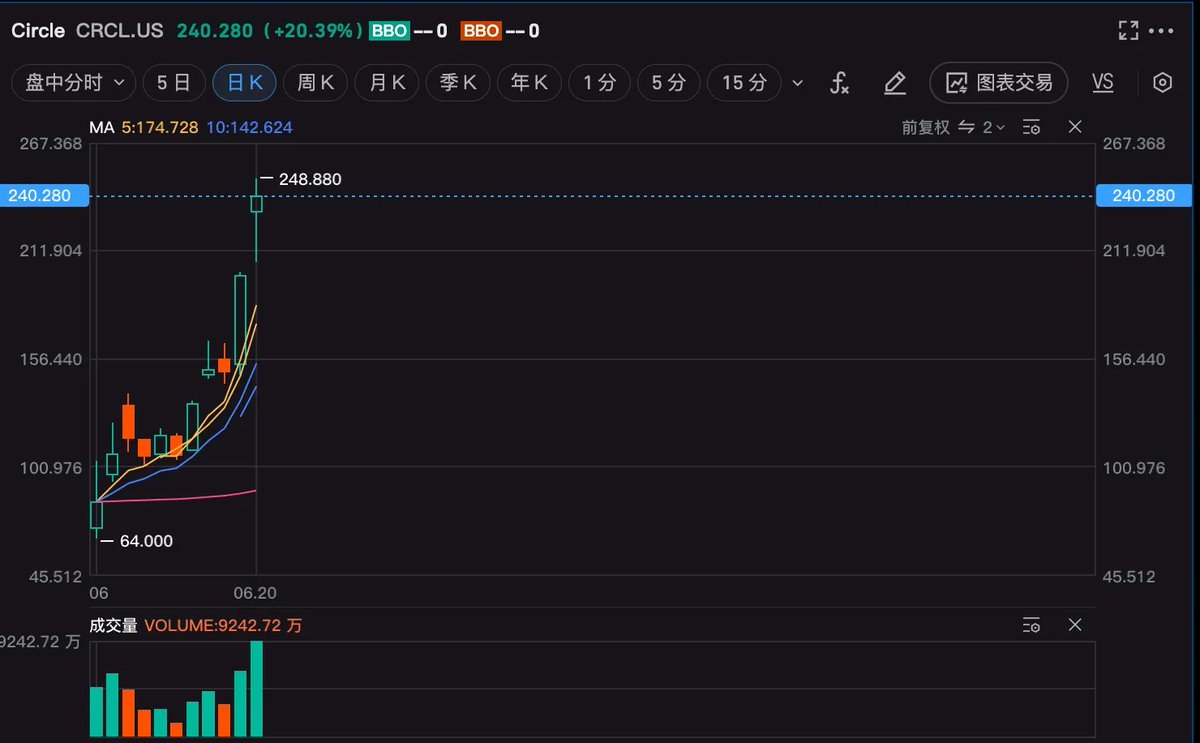

那么为什么稳定币第一股Circle能在上市两周,创下三倍涨幅的惊人成绩?

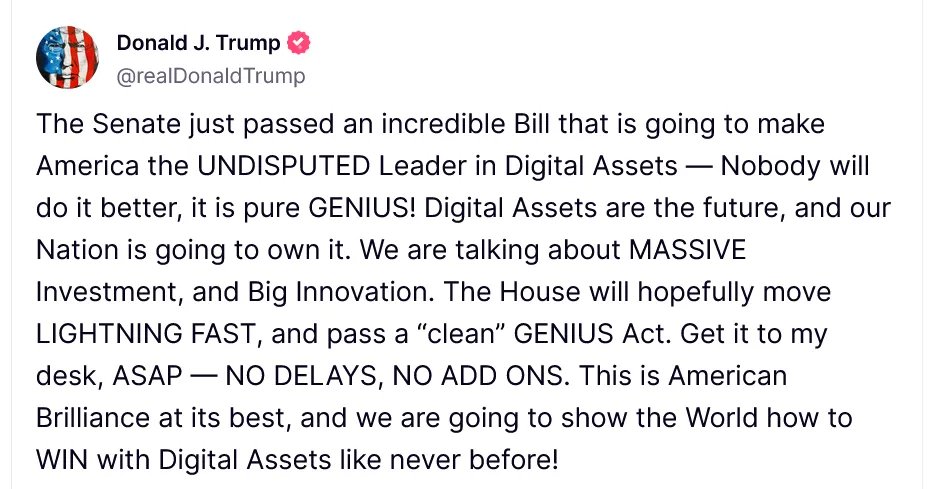

最重要的催化剂源于美国参议院 6 月 17 日表决通过了GENIUS稳定币法案,我们下面来剖析该法案主要的内容是什么,以及为什么能够得到参议院通过并且大概率将得以正式实施?

稳定币法案最主要的监管要点如下:

-

双轨监管体系:GENIUS法案通过建立联邦和州“双轨”监管框架,为稳定币市场设定了清晰的运营规则。稳定币发行人需根据规模选择联邦或州级监管路径。大规模发行者(发行量在 100 亿美金以上)需纳入联邦监管,确保合规性与透明度 。

-

1:1储备要求:法案要求所有稳定币保持1:1的储备比例,且仅限于高流动性、安全的资产,法案明确允许的储备资产包括:美元现金、受保险的银行活期存款,93天以内到期的美国国债,回购/逆回购协议,仅投资上述安全资产的政府货币市场基金,以及符合法律的上述资产的代币化形式**。发行方不得使用加密货币等高风险资产作为储备 。**

-

信息披露与审计机制:为提高市场透明度,稳定币发行人需每月披露储备情况,并接受独立审计。此举旨在增强公众对稳定币系统的信任,并防范挤兑风险 。

-

牌照与合规要求:发行人必须向监管机构申请牌照,并接受银行监管要求。过渡期为18个月,现有市场稳定币需在此期间完成合规调整 。

-

反洗钱与制裁合规:稳定币发行人需遵守《银行保密法》(BSA)和反洗钱(AML)规定,建立客户身份识别(KYC)和监控系统,以防范非法资金流动 。

-

消费者保护:法案规定,在稳定币发行方破产时,持币人享有优先受偿权,确保其储备资产不被挪用 。

其中第二条透露出一个信息,也极有可能是稳定币法案在特朗普任内得到重视的最大原因:化债。

参议员比尔・哈格蒂口中 “强化美元霸权” 的蓝图,正在被资本快速兑现:标准渣打银行测算,若法案通过,2028 年全球稳定币市值可能暴增至 2 万亿美元,这相当于凭空多出一个专门啃食短期美债的巨无霸买家。更震撼的是,眼下 Tether 和 Circle 两大发行商已持有 1660 亿美元美债,华尔街分析师预测,未来几年稳定币发行人将超越对冲基金,成为仅次于美联储和外国央行的美债第三大玩家。财政部长 Scott Bessent 算过一笔账:到本十年末稳定币市场规模若达数万亿美元,私人部门对美债的需求可能让政府借贷成本下降数个基点 —— 这相当于用加密世界的热钱,给美国财政部的融资成本打了折。更微妙的是,这种需求本质上是在全球范围内为美债 “吸金”,美元作为储备货币的地位,正通过稳定币的管道被二次巩固,难怪特朗普对此法案发出如下评价,“尽快送到我桌上,越快越好”。

尽管最终的法案通过还需要众议院审议并表决通过后才能提交总统,但以市场预期判断,稳定币法案最终通过实施已经是板上钉钉。

稳定币法案通过对投资有何影响?

我们先来看Circle,以当前Circle的市值约500亿美金估算,2024年的利润是1.6亿美金,2025年根据Q1财报乐观估计全年利润是4.9亿美金,对应市盈率超过100倍,而这样的假设是在USDC的发行量要接近

3倍于2024年底,达到规模1200亿美金,需要在2025年6月600亿的基础上翻倍,而Tether USDT的发行规模也仅为1500亿美金,这种财务估计显然对Circle来说是个几乎不可能完成的任务。

但是市场不傻,为何给Circle如此高的溢价?

Bitmex创始人和Ethena稳定币投资人Arthur Hayes如此评价:

美国财政部工作人员认为稳定币管理下的资产(AUC)可能增长到 2 万亿美元。他们还认为美元稳定币可能成为矛尖,既能推进/维持美元霸权,又能充当对国债价格不敏感的买家。这是一个绝对重要的宏观利好(macro tailwind)。

市梦率的梦想在于,稳定币几乎被渲染成特朗普维护美元霸权,增强美债吸引力,进一步推动美联储降息的金融杠杆。这样的赛道龙头股,卖你 500 亿美金贵吗?别说市盈率,就是 1000 亿美金,也不敢说贵。

稳定币大赛道还有哪些投资机会?

如果把稳定币看成汽车,造车产业链可以分为造车(整车厂),卖车(渠道分销),车的配件,车的维修,车保养服务等;稳定币类比的话,产业链包括造稳定币(稳定币发行商),卖稳定币(稳定币渠道),稳定币的相关应用场景(服务),稳定币的技术配套(配件)等。

稳定币的发行已经是天龙人的赛道,Tether占据了所有地下美元(黑灰产)的市场,而且在积极运作洗白上岸,Circle目前在合规市场一骑绝尘,但未来要面临竞争不小,支付巨头(PayPal,Stripe)们自有渠道,分发成本势必要低于一半(关于Circle的成本分析详细参看我之前写的https://x.com/xingpt/status/1930305013404053909);特朗普背景团队的USD1跟宇宙所勾肩搭背,估计要分Tether和Circle一杯羹。

其他的发行人我更愿意视为渠道的延伸,比如类似跨国物流和电商企业,其自己发行稳定币的性价比有可能不如采用主流稳定币去赚分成的收益更高。

对于初创公司来说,我更看好稳定币在细分场景的服务商,类比传统支付的Square,在细分场景做稳定币的收单等等。我只要告诉商家,我比传统卡的收单费率低 90%,那么比你去说服商家,教育他们接受一个叫USDC的稳定币支付,要容易接受的多。

而细分场景的选择,**我认为小额跨境是一个痛点,远程的小额汇款走SWIFT需要 10-30 美金,到账时间是 1-3 个工作日,对比稳定币秒级别的到账时间和几乎忽略不计的转账成本,用户体验感提升了不止 10 倍。**能够打通这种细分场景需求的渠道商,或许可以成为稳定币时代的Paypal。

技术配套服务商,比如托管、Regtech等,我认为是投入产出比比较低的创业方向,合规成本大,运营重,利润率低,但是非常稳定,反周期,适合想赚稳定现金流的防守型创业者,或者大厂内部孵化比如Ceffu、CB Custody等。

除了Circle,稳定币概念在二级市场还有哪些机会?

Circle市值增加,最直接的利好是Coinbase,不平等条约作废之前,Coin可以按照 50% 的渠道费坐收渔翁之利;

其余的新上市稳定币也有被效仿Coinbase爆炒的可能,此外一些券商、支付和卡组织要看接入稳定币网络的进展而定:

币圈来说,稳定币规模的增长,意味着链上DeFi资产端的供应规模显著提升,有利于Aave,Morpho等DeFi龙头借贷协议,当然也意味着Ondo,Maple Finance等收益层,特别是将美国国债链上化的企业具有最直接的优势。

![Menilai Penurunan Harga 12% Sonic [S] dan Mengapa Penjualan Lebih Lanjut Kemungkinan Akan Menyusul](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)