原创 | Odaily星球日报(@OdailyChina)

作者|南枳(@Assassin_Malvo)

在 abot 宣布将停止服务后,新诞生了一批交易工具,并在近几周开始公测、推广。在本篇文章中,我们将就各个工具的监控功能进行拆分和分析,列示各工具的差异和优劣势,以供读者参考选择。

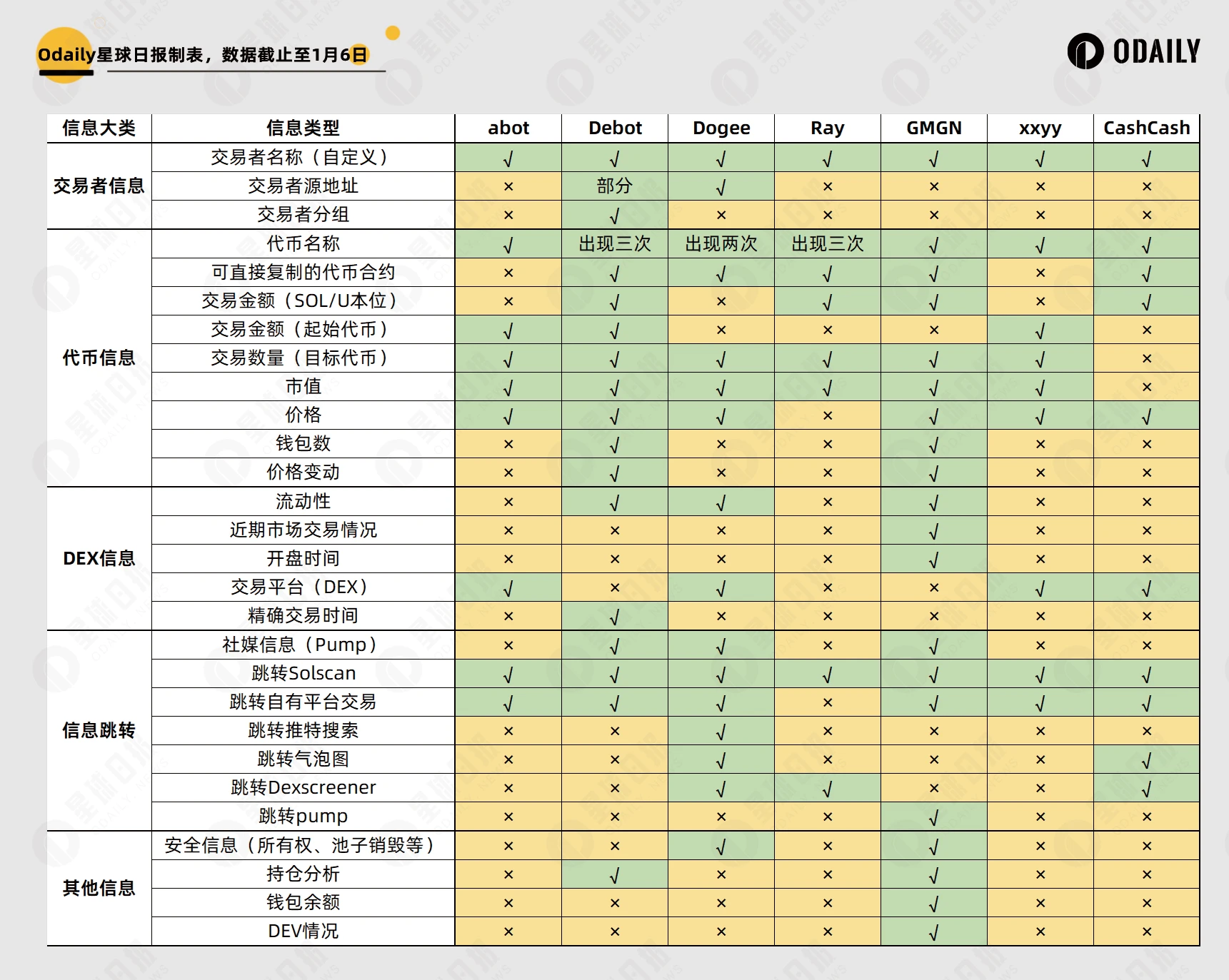

监控功能拆解

交易者信息

列示的所有 bot 中,均支持显示监控对象的自定义名称,唯一不同的是 Debot,提供了交易者地址中的部分字段,以及交易者所在的分组。

地址字段通常没有价值。而之所以有分组信息的原因在于,Debot 提供各分组的操作异动监控,例如可以监控某分组在 X 分钟内同时买入或卖出同一代币。因此适合针对特定代币的大量持有者集群的监控,或能够发现持有者正在集体减仓某一代币,但在高频场景下则属于冗余信息,用户只关心“买了什么币”,而不关心是谁在集体买卖。

代币信息

可直接复制的代币合约:多数平台能够直接跳转到自有交易 bot 中发起交易,无需复制合约。xxyy 参照 abot 不提供这一数据,并上线了跳转 pepeboost 交易,但由于 xxyy 与 pepeboost 账号并不互通,不利于 xxyy 用户使用。

交易金额(起始代币):如果交易者使用 Meme 代币 A 兑换代币 B,常规监控工具只会显示购买了 N 美元的代币 B,而 abot 则会显示花费了多少起始的交易代币。

钱包数、价格变动:显示代币当前有多少持有人、特定时间段中价格变动了多少。通常通过价格网站(Dexscreener 等)或交易工具网页端显示,属于通常情况下冗余信息。

综合表单可以看出,信息量上 abot、xxyy、CashCash 属于最少的第一档,Ray、Dogee 相对较多,Debot 和 GMGN 则非常详细。

但根据分析来看,多提供的这些信息通常属于冗余信息,至少在多数场景下用户并不关心,只有专注于 Telegram 交易,较少在网页端、推特上花费时间的用户需要。

信息跳转

Dogee 在这一板块提供了最多的信息,原因在于 Dogee 没有网页版工具,其他工具通常都能在其网页版上点击跳转推特、官网等外部信息链接。因此此块没有优劣之分,差异在于用户主要在网页端交易还是 Telegram 端交易。

其他信息

由于当前主要为 pump 代币,因此不存在安全问题,Solana 上的安全信息属于冗余信息(部分工具支持 EVM 监控,不在讨论范围内)。DEV 信息比较关键,通常也能在网页端获取。

持仓分析中 Debot 与 GMGN 提供了较为全面的信息,包括了该地址买卖了多少次这个代币、持仓金额、收益等情况。

总结

综上,如果用户通过监控工具,想要实现的是发现“聪明钱正在购买某个代币”,然后再去推特、官网、K 线网站查询信息,将购买信息作为参考而非关键决策因素,那么更适合 abot 式的简洁监控,包括 Ray、xxyy、CashCash 等。

如果用户想要获得“聪明钱正在集体购买某个代币”这一信息,同样应选择 abot 式的简洁监控。此外 Debot 推出了单独的监控功能,可以实现对集体购买的专门预警,但不适合使用其地址监控来发掘这一信息。

如果用户更倾向于在 Telegram 上一站式获取信息并快速决策,那么更适合 GMGN、Debot 等信息非常全面的工具。