原文作者:Mason Nystrom

原文编译:Luffy,Foresight News

代币与创新产品的结合,已被证明能有效缓解冷启动问题。但这一策略亦引发新的挑战:如何在投机带来的短期流动性浪潮中,以及面对那些非自然增长的用户群体时,实现可持续的用户留存和活跃度?

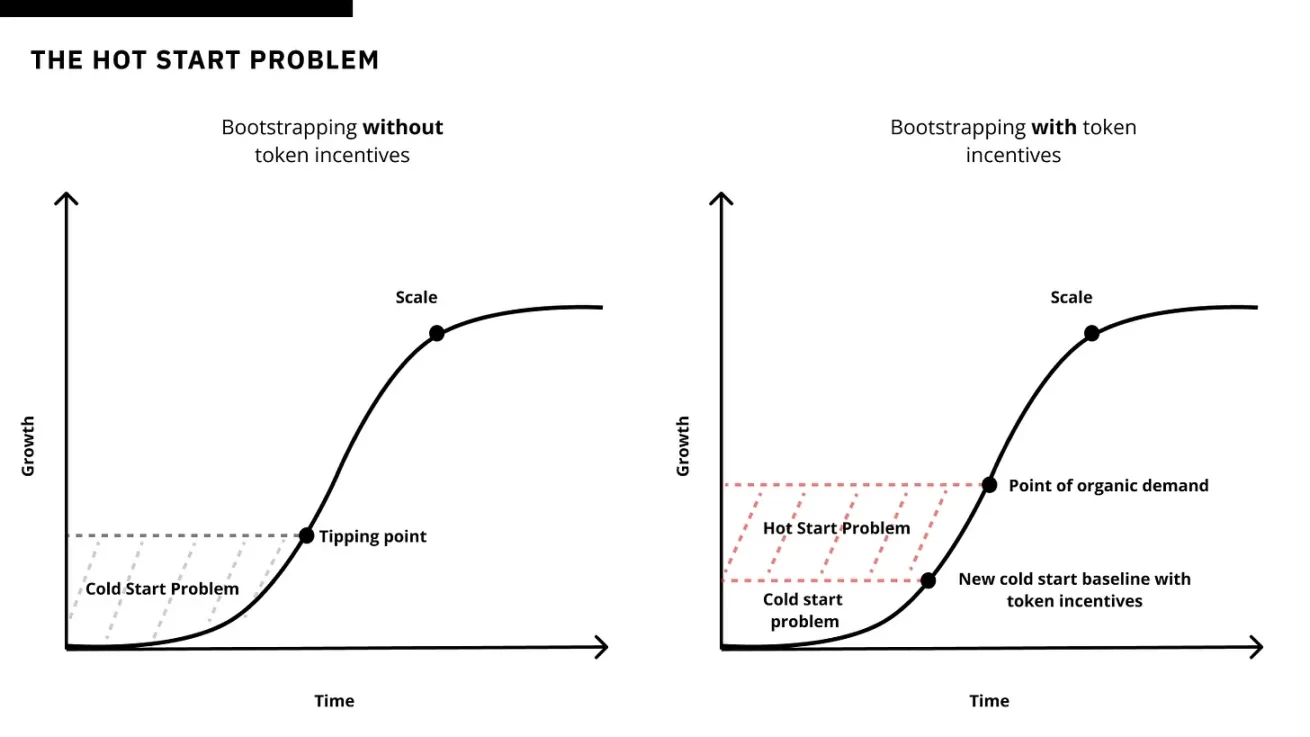

在早期(或在建立足够的有机需求之前)就使用代币启动的市场和网络必须在紧迫的时间内找到 PMF(产品市场契合度),否则他们将消耗掉后续业务增长所需的筹码。

我的朋友 Tina 将此称为「热启动问题」,代币限制了初创公司找到 PMF 并获得足够的有机吸引力的时间窗口,导致初创公司难以在代币奖励减少时留住用户和流动性。

通过积分系统启动的应用程序也会遇到热启动问题,因为用户对代币有潜在的期望。

我非常喜欢「热启动问题」的框架,因为加密货币与 Web2 相比的核心区别在于能够利用代币(财务激励)作为引导新网络的工具。

这种策略已被证明是有效的,尤其是对于 MakerDAO、dYdX、Lido、GMX 等 DeFi 协议而言。代币引导也已被证明对其他加密网络有效,从 DePIN(例如 Helium)到基础设施(例如 L1),再到某些中间件(例如预言机)。然而,选择通过使用代币进行闪电式扩张来解决热启动问题的网络面临着几个权衡,包括混淆有机增长 /PMF、过早消耗后续增长所需筹码,以及由于 DAO 治理而产生的运营阻力。

选择热启动

热启动在两种情况下优于冷启动:

在红海市场(竞争激烈且需求已知的市场)竞争的初创企业;

被动型网络或产品。

红海市场

热启动的核心缺点是无法确定有机需求,但在建立具有强大产品市场契合度的类别时,这个问题会的影响减轻。在这种情况下,后进入市场的企业通过尽早推出代币,有可能成功与早期的市场进入者竞争。DeFi 是后进入者克服热启动问题最多的领域,可以有效地利用代币来引导用户和流动性进入新协议。虽然 BitMEX 和 Perpetual Protocol 是最早推出永续合约的中心化和去中心化交易所,但后来的进入者如 GMX 和 dYdX 利用代币激励快速引导流动性并成为永续合约领域的领导者。与 Compound 等先行者相比,Morpho 和 Spark 等较新的 DeFi 借贷协议已成功引导数十亿美元的 TVL。如今,当新协议有明显的市场需求时,代币(和积分)是流动性引导游戏计划的默认选项。例如,流动性质押协议积极利用积分和代币,以在竞争激烈的市场中增加流动性。

在加密货币消费者领域,Blur 通过其市场定义积分系统和代币发布展示了在红海市场竞争的策略,这使 Blur 一跃成为交易量占主导地位的以太坊 NFT 交易场所。

被动与主动型网络

与主动供应网络相比,被动供应网络中的热启动问题更容易克服。代币经济学的历史表明,当用户可以被动参与时,代币在引导网络中非常有用,比如质押、提供流动性、上架资产等。

相反,尽管代币也成功启动了 Axie、Braintrust、Prime、YGG 和 Stepn 等主动型网络,但代币的过早出现往往会混淆真正的产品市场契合度。因此,与被动型网络相比,主动型网络中的热启动问题更难克服。

这里的问题不是代币在主动型网络中无法发挥作用,而是为用户主动完成的任务(使用、游戏、服务等)推出代币激励的应用程序和市场必须采取额外措施,以确保代币奖励用于有机使用并推动参与度和留存率等重要指标。例如,数据标记网络 Sapien 将标记任务游戏化,并让用户质押积分以赚取更多积分。在这种情况下,在执行某些操作的同时被动质押有可能充当一种损失规避机制,确保参与者提供更高质量的数据标记。

热启动的权衡

投机是一把双刃剑。倘若在产品的生命周期中过早地引入代币激励机制,极有可能构成策略失误。但如果策略性地驾驭这种机制,它也可以成为吸引用户注意力的强大功能和增长工具。

选择在获得有机吸引力之前发行代币的初创公司并未解决冷启动问题,反而面临热启动挑战。他们权衡了利用代币作为激励来吸引用户注意力的利弊,希望在投机喧嚣下产品能够获得有机吸引力。

![Menilai Penurunan Harga 12% Sonic [S] dan Mengapa Penjualan Lebih Lanjut Kemungkinan Akan Menyusul](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)