Auteur: Hu Tao,ChainCatcher

Dans l'industrie cryptographique, autrefois, « l'ajout d'une monnaie » signifiait la naissance d'un autre mythe de création de richesse, mais aujourd'hui, cela pourrait n'être qu'un prélude à un long processus d'assainissement.

Le 18 mars, Binance a annoncé qu'elle cesserait de négocier et retirerait 8 jetons, dont Ampleforth (FORTH), Hooked Protocol (HOOK), IDEX (IDEX), Loopring (LRC), Neutron (NTRN), Radiant Capital (RDNT), etc.

Le 16 mars, Coinbase a annoncé le retrait de 25 paires de contrats, notamment REZ-PERP, BABY-PERP, GMX-PERP, T-PERP, YB-PERP, HOME-PERP, CATI-PERP, DOGS-PERP, DRIFT-PERP, etc.

Le 12 mars, Binance Alpha a annoncé qu'il supprimerait plus de 21 jetons, dont DGC (DecentralGPT), BNB Card (BNB Card), PFVS (Puffverse), RDO (Reddio), MILK (MilkyWay), TAT (Tell A Tale), etc.

Plus tôt, en janvier, OKX a annoncé le retrait de 7 jetons, dont ULTI, GEAR, VRA, DAO, CXT, RDNT et ELON. De plus, Bithumb et Upbit ont également annoncé le retrait de plusieurs cryptomonnaies.

Cette « tempête de retraits » traversant les marchés au comptant et dérivés envoie un signal froid et clair au monde extérieur : les principales plateformes d'échange de cryptomonnaies vivent un changement de paradigme, passant d'une « période d'expansion » à une « période de contraction » des actifs.

Elles réévaluent leurs actifs, établissant de nouveaux mécanismes d'ajout et de retrait de jetons basés sur la liquidité, la qualité, la transparence du jeton/projet, etc. Cela sert à la fois d'avertissement aux autres projets listés ou potentiels, et permet de mieux protéger les intérêts des investisseurs.

I. La survie « zombifiée » sous de beaux atours

Il est navrant de constater que cette liste de « nettoyage » comprend des stars de secteurs autrefois très prometteurs, comme LRC, FORTH, NTRN, RDNT, etc.

Parmi eux, Loopring (LRC) était devenu une nouvelle star du secteur DeFi grâce à son récit de « mise à l'échelle Layer2 + échange décentralisé », et une fierté des projets chinois ; ELON était devenu un actif populaire parmi les meme coins grâce à l'effet IP d'Elon Musk, sa capitalisation ayant grimpé rapidement en peu de temps ; MilkyWay (MILK) avait obtenu un financement de 5 millions de dollars grâce à son étiquette de solution de staking liquide pour Celestia, avec le soutien d'institutions renommées comme Polychain et Hack VC.

Le marché haussier des cryptos n'a jamais manqué de récits brillants. Les secteurs DeFi, NFT, meme, InfoFi, RWA, etc., se sont succédé, une simple slogan, un livre blanc permettant de lever facilement des millions, un nouveau concept suffisant à justifier une valorisation de plusieurs milliards et à gagner la faveur des principales plateformes d'échange.

Mais ces projets apparemment brillants partagent mostly un même problème fatal : le manque de technologie centrale concrète et de modèle économique durable. Lorsque l'enthousiasme du marché retombe et que le récit est progressivement démenti, les faiblesses de ces projets sont démultipliées.

Pour les plateformes d'échange, maintenir ces projets qui ont perdu leur dynamique communautaire signifie non seulement d'énormes coûts de conformité, mais aussi une érosion invisible de la crédibilité de la plateforme. À l'ère des jeux à somme nulle, les exchanges ne tolèrent plus que des « actifs sans substance » occupent longtemps de précieuses ressources de liquidité, un résultat inévitable de la phase de développement sauvage passée.

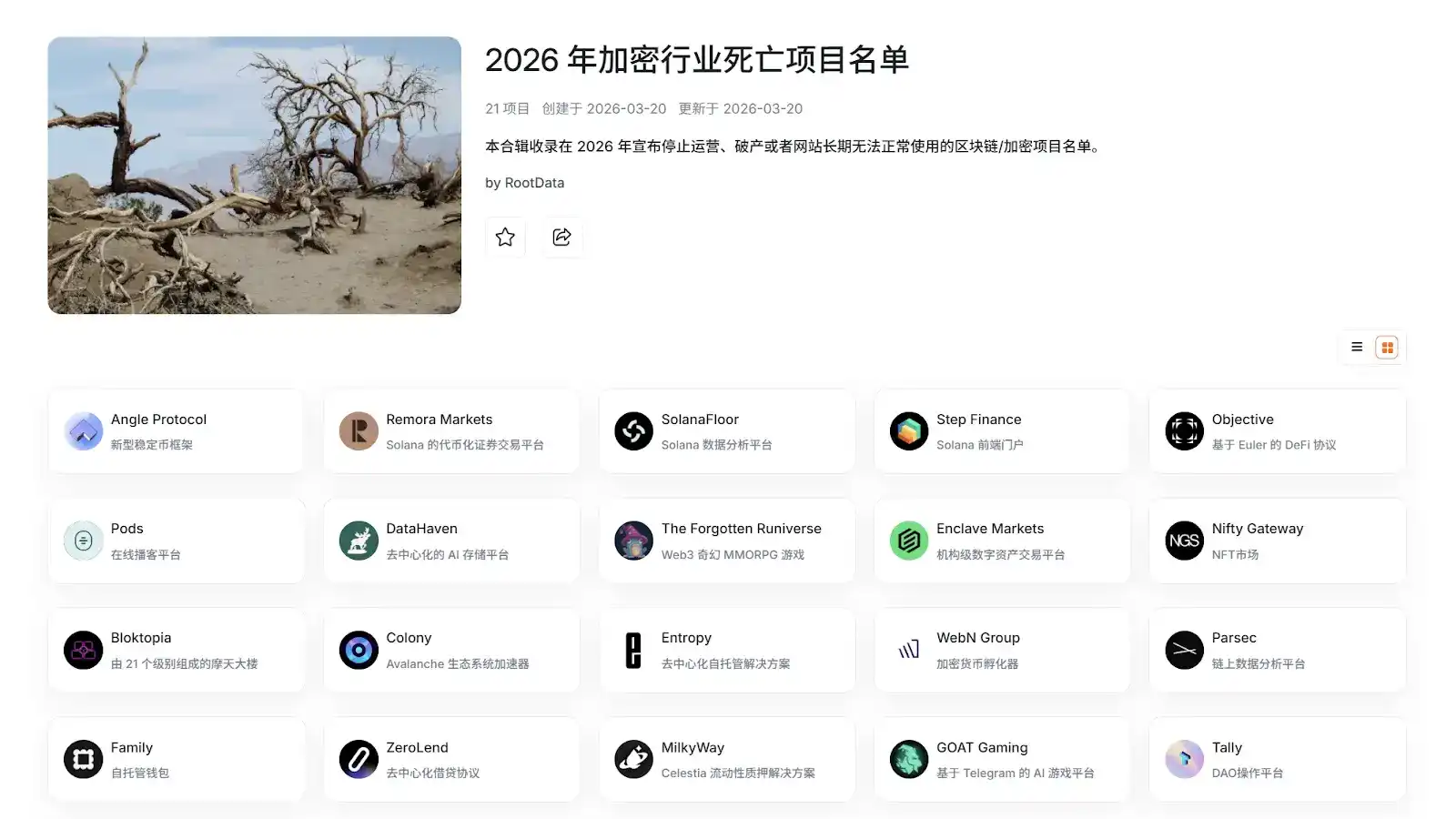

Parmi ces projets retirés, le DeFi et le gaming sont les plus touchés, couvrant également les Layer1, DAO, etc., ce qui correspond aux changements des récits dominants de l'industrie. Pire que le retrait, de nombreux projets ont publiquement annoncé avoir cessé leurs activités. Selon RootData, cela inclut la plateforme de stockage décentralisé DataHaven, le protocole d'options DeFi Polynomial, la plateforme de gouvernance DAO Tally, le métavers Bloktopia, l'incubateur Colony, la plateforme d'analyse de données Parsec, etc.

Parallèlement, les plateformes d'échange de cryptomonnaies se tournent de plus en plus vers les actions tokenisées. Ces actifs ont des modèles économiques et une compétitivité de marché clairs, tout en résolvant le problème des horaires de trading limités des bourses traditionnelles. Binance, Kraken, OKX, Bitget, Bybit, Gate, etc. supportent déjà le trading de tels actifs, les trois derniers supportant plus de 100 actions en quelques mois, montrant une forte ambition stratégique.

II. La transparence devient une ligne rouge

Outre le manque de dynamisme interne de l'industrie, le manque de transparence est également une raison principale du retrait de nombreux projets.

Avec le renforcement constant de la régulation dans l'industrie cryptographique et la prise de conscience accrue des risques par les investisseurs, les exigences des plateformes d'échange en matière de transparence des projets de jetons deviennent de plus en plus strictes. Selon un message officiel, Binance a clairement inclus « le niveau de communication publique, d'engagement communautaire et de transparence de l'équipe du projet », « l'engagement de l'équipe envers le projet », etc., dans les critères d'évaluation de la santé des jetons.

Cela signifie qu'il est crucial pour tout jeton d'avoir une équipe et une feuille de route claires, des mécanismes de divulgation d'informations complets et des canaux de communication communautaire actifs. Mais pour de nombreux projets, l'état de « relâchement post-listing » est devenu une réalité embarrassante et cruelle.

Selon le score de transparence récemment lancé par RootData, la plupart des jetons retirés par Binance et autres exchanges ont un score inférieur à 70%, avec divers problèmes tels qu'une divulgation insuffisante de l'avancement du projet, l'absence de membres de l'équipe, etc. La stagnation de la communication communautaire est devenue la norme, ce qui réduit considérablement l'attention des utilisateurs pour le projet et même leur volonté de交易, créant ainsi un cercle vicieux de volume de交易 et de liquidité insuffisants.

Prenons l'exemple d'Ultiverse, investi par YZi Labs. Depuis janvier, ce projet n'a pratiquement publié aucun tweet, se contentant de en retweeter quelques-uns, tout comme plusieurs membres clés de son équipe.

Ce fonctionnement « boîte noire » défie non seulement les défenses risk des plateformes d'échange, mais porte aussi directement atteinte au droit à l'information des investisseurs particuliers. Le « grand assainissement » collectif des exchanges est essentiellement une réforme de l'offre ciblant les « mauvaises monnaies », afin d'allouer plus de ressources à des actifs transparents et solides. De cette manière, les plateformes d'échange exercent une dissuasion institutionnelle sur les projets listés : la transparence n'est plus un « plus » optionnel, mais une nécessité pour survivre.

Dans le contexte d'une pénétration accélérée des capitaux traditionnels et d'un cadre réglementaire mondial qui se précise progressivement, la dimension de la concurrence entre les plateformes d'échange a changé qualitativement. L'accent n'est plus mis sur le volume des交易 ou le nombre d'utilisateurs, mais sur la qualité des actifs et la conformité de la plateforme. L'alignement des principales plateformes comme Binance, Coinbase, OKX, etc., présage l'ouverture d'un cycle de « déshydratation » où la mousse est essorée.