Rédigé par :@0xBenniee

Titre original : Prochaine étape pour les tokens : un projet avec des flux de trésorerie a-t-il vraiment besoin d'émettre un token ?

L'émission de tokens n'est plus la seule solution : pour les équipes avec des flux de trésorerie, des canaux et des volet conformité clairs, le TGE n'est pas une obligation.

À court et moyen terme, le prix est principalement influencé par trois facteurs : la liquidité, l'attention et la structure des jetons.

La valeur à long terme d'un token dépend de la capture de valeur, la manière dont cette capture est effectuée est cruciale pour sa valeur à long terme.

La prochaine étape pour les tokens pourrait être l'« économie des machines » : les paiements entre Agents et des protocoles natifs comme x402, favorisant le paiement à l'usage, la répartition des bénéfices selon la contribution.

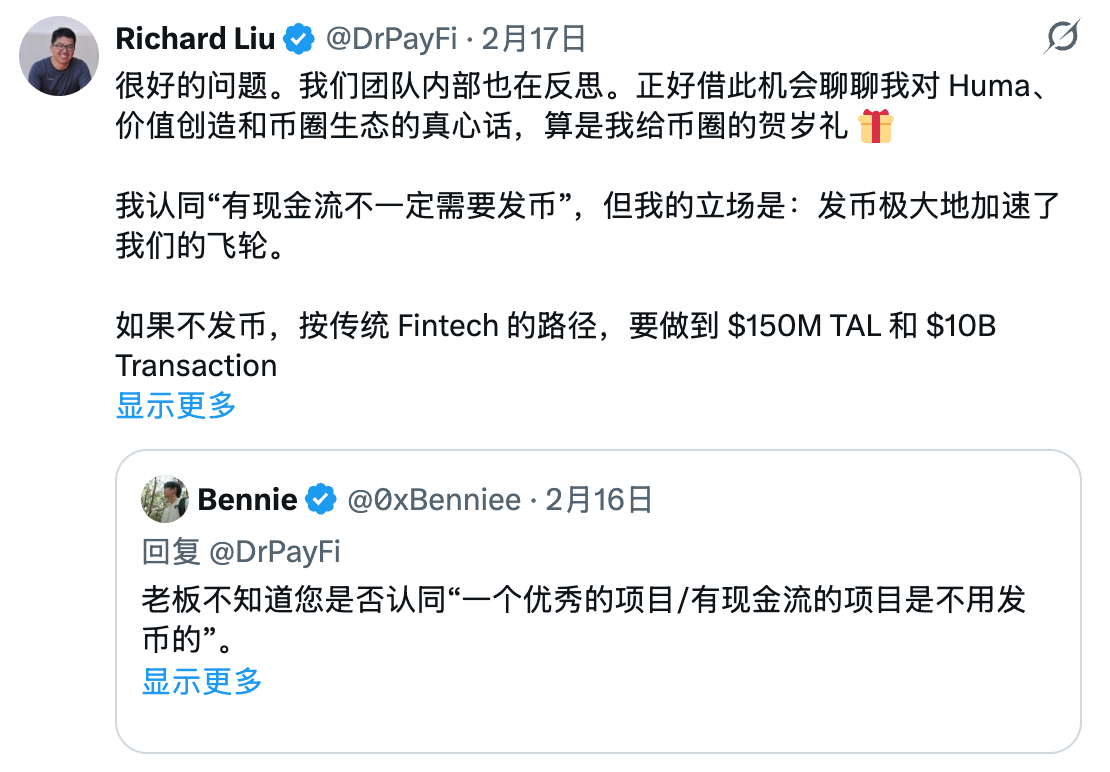

Cette réflexion est inspirée par la réponse de @DrPayFi (Co-fondateur de Huma.Finance) à la question de l'auteur :

Q :

Huma a construit un réseau de base Payfi complet au cours de la dernière année, mais le token limite souvent le développement du projet dans l'écosystème. Par exemple, le token émis est essentiellement une dette émise et les particuliers sont la contrepartie ; toutes les parties prenantes ne peuvent pas bénéficier, l'équipe doit consacrer beaucoup d'efforts à la gestion de la valorisation ou à la distribution des jetons.

Bien sûr, au moment du TGE, aucun utilisateur précoce n'a été lésé, ce qui semble décalé dans un marché où « personne ne regarde le long terme ».

Réponse détaillée ci-dessous ;

Premièrement, le TGE est une faucille pour récolter pour certains projets sans fondement, mais pour un projet à long terme, il pourrait être un « accélérateur »

C'est aussi une question反复 discutée lors du Consensus : pour la grande majorité des projets ayant déjà des flux de trésorerie stables, émettre un token n'est pas nécessairement le choix le plus rentable, et souvent même désavantageux.

Car une fois le TGE lancé, tout en faisant avancer le produit et en perfectionnant la croissance, l'équipe doit également assumer la gestion des attentes de prix, la structure de liquidité et les arrangements de market making, la communication complexe avec les exchanges, les fluctuations du sentiment du marché et une série d'autres variables externes incertaines. Ces incertitudes consomment continuellement l'attention de l'organisation et peuvent même affecter le rythme du produit et les décisions stratégiques.

- Qu'est-ce qu'un « accélérateur » ?

Dans le réseau Payfi, comparé aux chemins de croissance traditionnels de la Fintech qui dépendent souvent plus des licences, des canaux et des réseaux régionaux, vouloir mettre à l'échelle la liquidité et la transformer rapidement en TAL (Total Active Liquidity) réellement utilisable dans un cycle très court nécessite généralement plus de temps.

Le TGE offre un mécanisme plus efficace de « distribution mondiale et d'agrégation de l'attention » : comparé aux seuils et limitations géographiques des introductions en bourse, le Token permet aux utilisateurs du monde entier de participer, détenir et trader, liés à la croissance du réseau, via des DEX/CEX avec un faible seuil d'entrée, fournissant ainsi un momentum supplémentaire pour la collaboration de l'écosystème et la roue de la croissance, aidant dans une certaine mesure le projet à attirer l'attention des utilisateurs plus rapidement et à augmenter la croissance réelle des utilisateurs du produit.

- Qu'est-ce qu'une « faucille » ?

À l'inverse, pour certains projets qui n'ont pas de produit / utilisateurs dès le départ, TGE → vendre le token, devient le seul moyen de sortie / profit. En achetant et vendant constamment, on peut simplement extraire la liquidité du marché et partir.

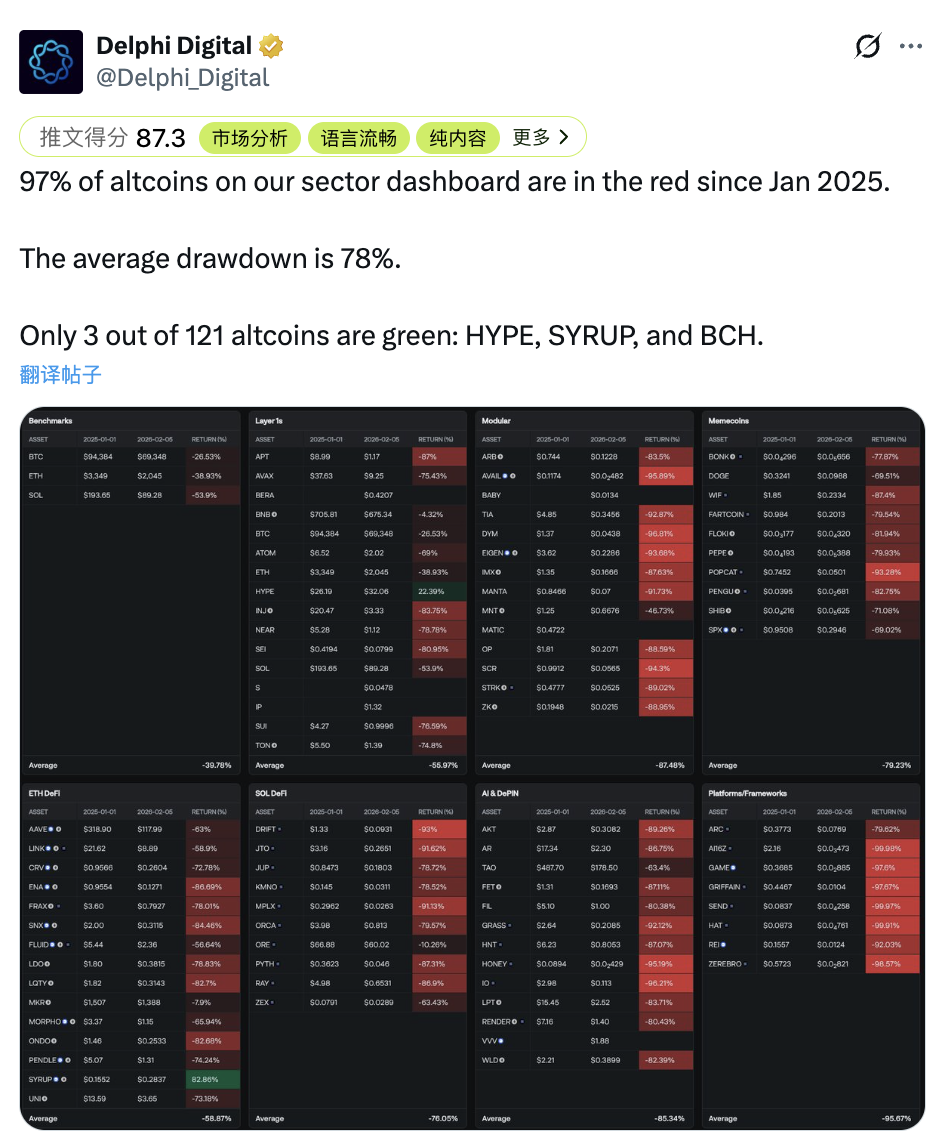

Plus cruellement, ce n'est pas un cas isolé, mais la norme sur le marché actuel. Au cours de la dernière année, la grande majorité des nouveaux tokens émis ont subi des replis importants. Sur la dernière année, 97% des tokens ont vu leur prix moyen diminuer de 78%. Lorsque la liquidité du marché devient de plus en plus faible, et que la sortie dépend de plus en plus du secondaire, cette stratégie de marché secondaire « vampirique » devient plus fréquente, plus efficace et aussi plus irréversible.

Facteurs déterminants du prix après le TGE et bénéfices externes potentiels

Actuellement, les projets Crypto présentent encore quelques problèmes structurels, c'est un décalage à long terme entre les « canaux de sortie » et la « croissance externe ».

D'une part, l'offre de blockchains et de projets est longtemps « surémise », mais le volume de fonds du marché et l'intensité réelle des transactions on-chain ne sont pas suffisants pour supporter la FDV/ capitalisation boursière continuellement élevée. La plupart des projets ont du mal à former des revenus de protocole stables et évolutifs uniquement grâce au produit lui-même, et encore moins à utiliser ces flux de trésorerie pour absorber la future pression de déverrouillage importante.

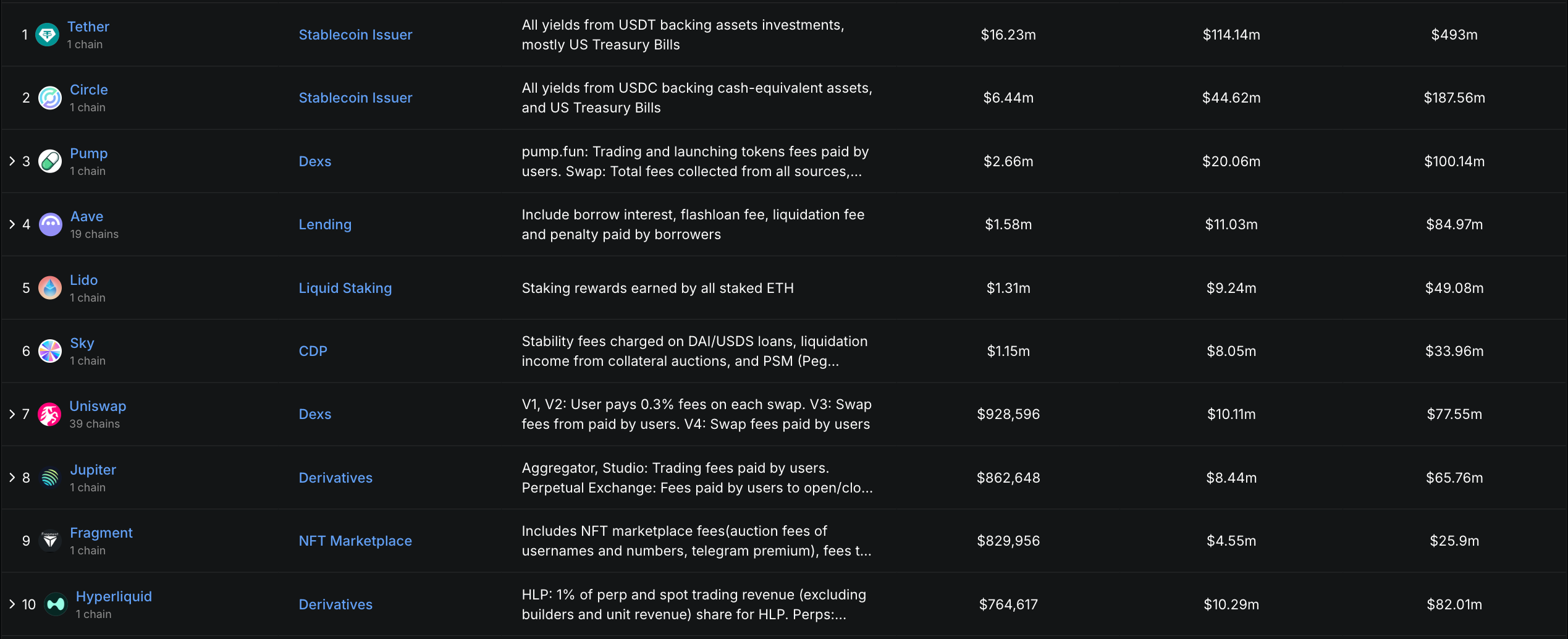

Prenez les statistiques de DeFiLlama par exemple, au cours des 24 dernières heures, seuls 6 protocoles ont eu des revenus de protocole dépassant 1M de dollars, et au cours des 30 derniers jours, seulement 49 ont dépassé 5M de dollars. Cela signifie qu'avec seulement les revenus du protocole, il est souvent difficile de supporter une valorisation trop élevée, et encore plus d'absorber l'impact de l'offre de certains tokens dans les cycles de déverrouillage futurs.

D'autre part, la coordination des market makers, des exchanges, des utilisateurs et d'autres facteurs joue également un rôle de variable très incertain dans le prix du token. Lorsque la sortie des capitaux précoces dépend de plus en plus du marché secondaire, le prix est naturellement dicté par les parties prenantes.

À part les VC précoces qui peuvent encore réaliser une sortie partielle via des fusions-acquisitions ou des financements ultérieurs, plus de projets, à un stade où les flux de trésorerie ne sont pas encore formés et où la fenêtre de financement se resserre, auront tendance à transférer la fonction de financement vers le marché secondaire : via des déverrouillages ponctuels et des所谓 « réductions raisonnables », transférer la liquidité déjà faible du marché des particuliers vers le côté projet.

À court terme, cela peut sauver le projet, mais à long terme, cela pousse le marché vers une boucle négative, évoluant finalement vers un développement irréversible de « mauvaise monnaie chassant la bonne ».

Cela correspond aussi à ce que @ChaseWang a dit dans une interview, dans l'environnement actuel, l'évolution à court et moyen terme de nombreux actifs ne peut souvent pas contourner les trois variables suivantes :

- Liquidité : Actuellement, si les gens ont de l'argent ou non sur le marché, leur volonté d'achat / appétit pour le risque est fort, et s'il existe des actifs alternatifs plus attractifs, détermine la limite supérieure de la hausse des prix.

- Flux (attention) : La diffusion des KOL leaders, le déploiement et les ressources des agences, et la concentration de l'attention des particuliers, déterminent souvent l'amplitude des fluctuations à court terme.

- Structure des jetons : La taille du flottant après le TGE, la distribution des jetons et le calendrier de déverrouillage de la tokenomics, ainsi que les arrangements autour de la liquidité.

Plus la liquidité est faible, plus le marché dépend du récit et du prix ; plus il dépend du prix, plus il nuit à la confiance des utilisateurs et des capitaux à long terme, évoluant finalement en un jeu d'échecs de jetons où le projet et les particuliers se font face.

Mais en réalité, le projet, les particuliers et l'exchange ne sont pas naturellement opposés. L'intérêt commun réel des trois parties est de maximiser le « plafond et l'imagination du leader », d'attirer les capitaux增量 et les scénarios d'utilisation réelle de l'extérieur, plutôt que de faire du PVP反复 dans les fonds existants, en faisant du secondaire une machine à retirer de l'argent inépuisable.

L'eau qui coule ne rivalise pas pour être la première, elle rivalise pour être intarissable.

Valeur du produit et capture de valeur

Beaucoup de projets ne manquent pas de « valeur produit », mais la valeur ne profite pas au Token.

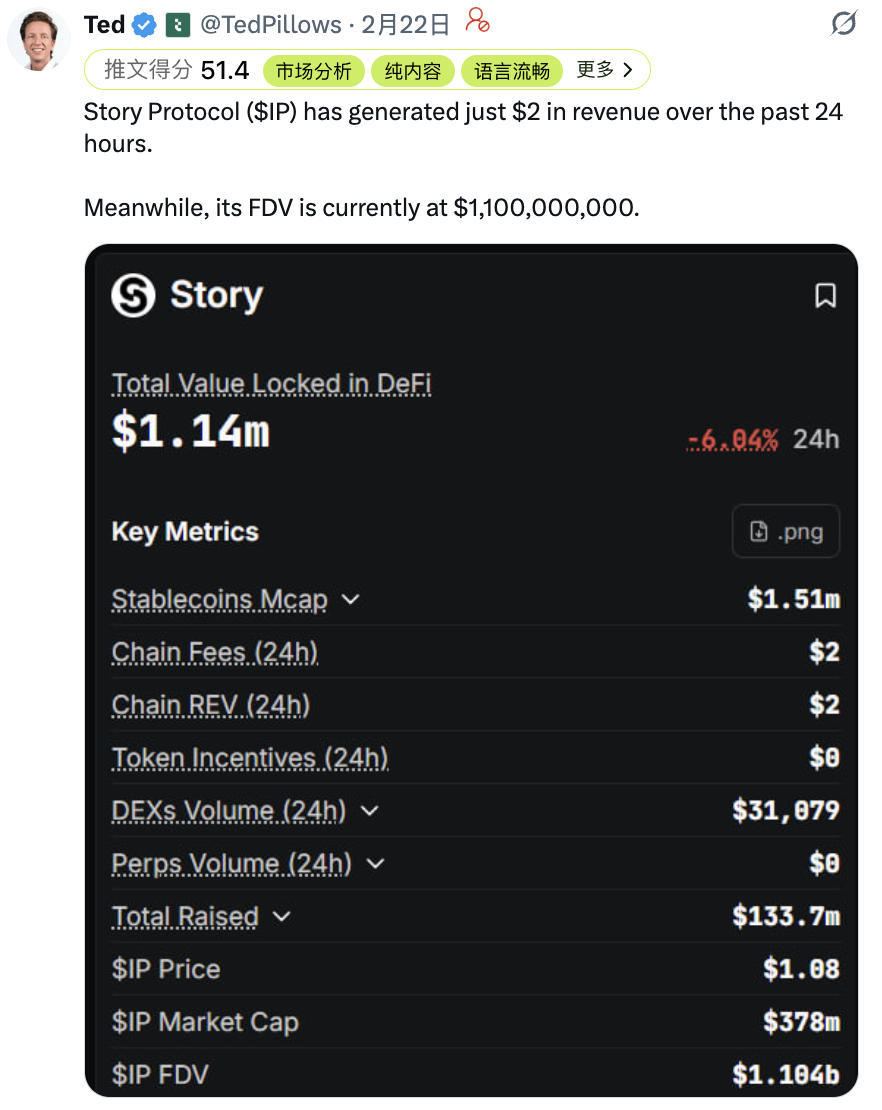

Revenons au sujet d'aujourd'hui, vous découvrirez un fait plus contre-intuitif : un projet qui n'émet pas de token n'est pas forcément moins génial. Par exemple, @Pumpfun a prouvé que la « valeur produit » elle-même peut exister dans Web3, mais la valorisation à long terme du token du projet dépend de la capture de valeur : s'il manque un mécanisme de回流 clair, la valeur du token ne peut souvent compter que sur l'émotion et la structure des jetons.

Un exemple positif typique est Hyperliquid. Sa « capture de valeur token » est largement reconnue par le marché : les revenus réels générés par le protocole → forment un flux d'achat continu (comme un mécanisme de rachat) → lient directement la valeur du token à l'activité commerciale. Plus l'activité commerciale est importante, plus les revenus sont importants, plus la capacité d'absorption du token est forte, et plus l'ancre de prix est claire.

À l'inverse, les contre-exemples courants tombent généralement dans trois structures :

-

Le produit a des revenus, mais le prix du token n'absorbe pas : L'argent gagné par le protocole reste du côté équipe / entreprise / canal, le token lui-même ne est responsable que de la « gouvernance投票 » ou de la « performance narrative », absence de回流 de valeur, à long terme ne peut compter que sur la定价 émotionnelle.

-

Le token a des incitations, mais pas de demande / utilisateur réelle : En subventionnant avec une inflation élevée pour gonfler les données (TVL/ volume d'échange beau), mais dès que les incitations sont supprimées, les données chutent instantanément, il ne reste que le déverrouillage et la pression de vente.

-

Utiliser le secondaire comme canal de financement et de sortie : Lorsque le projet n'a pas encore de flux de trésorerie viable, choisit de faire supporter la pression de financement par le secondaire, le token devient le « passif » du projet, la logique de valorisation dégénère progressivement en un jeu d'échecs de jetons.

Alors, où est la future voie

Si l'on considère la « voie » des paiements traditionnels du passé comme une énorme percée, elle a résolu l'isolement géographique : permettre aux personnes et aux commerçants, aux banques et aux banques, même séparés par des milliers de kilomètres, d'effectuer des règlements fiables sous des règles unifiées. Alors, les vingt prochaines années, le véritable thème principal passera peut-être de « personne à personne » à « le programme paie pour le programme », les paiements entre Agents utilisant le Crypto deviendront une nouvelle forme de transaction à haute fréquence.

Si nous remontons la ligne du temps à 2006, Mastercard a réalisé son introduction en bourse le 24 mai 2006 à 39,00 dollars par action, elle était alors perçue davantage comme une infrastructure financière traditionnelle de « réseau de cartes bancaires / traitement de清算 ».

Et aujourd'hui, le réseau de Mastercard couvre 210+ pays et régions, avec un réseau marchand de 150M+ et une circulation de cartes de 3,5B+. Mastercard a effectué un split 10:1 en janvier 2014, au prix actuel d'environ 521,93 dollars, les investisseurs détenant des actions Mastercard ont obtenu une multiplication par 134 sur les 20 dernières années.

Et pour la crypto ? La blockchain n'est peut-être pas seulement née pour les transferts entre humains, elle ressemble plus à un langage de règlement préparé pour l'automatisation de la prochaine génération.

Dans la future économie des Agents, la demande de paiement des appels API deviendra très probablement un nouveau scénario à haute fréquence : Les Agents échangeront non seulement des informations et des tâches, mais aussi effectueront des « paiements à l'usage, règlements instantanés » autour des données, des modèles, de la puissance de calcul et des appels de service. Des expériences comme Clawbot qui permettent aux Agents de se transférer de l'argent « pour gagner de l'argent », vérifient dans une certaine mesure la faisabilité de cette voie.

C'est précisément pour cette raison que le règlement efficace 24/7, les fonds programmables et le grand livre traçable offerts par la blockchain, ont une chance de devenir la base de paiement plus universelle dans la future société des robots.

À l'étape suivante, les particuliers n'ont pas besoin de miser tous leurs espoirs sur le TGE. Le resserrement de la réglementation n'est pas forcément la fin des tokens, cela ressemble plus à forcer l'industrie à séparer deux choses : le financement et la sortie, en revenant à la voie plus reproductible des actions / IPO ; Le Token revient à ce qu'il doit faire (incitations on-chain, collaboration des nœuds, allocation des ressources).

Dans le même temps, le TGE pourrait exister en parallèle, mais il devrait plutôt être le « lubrifiant » du réseau. Surtout dans la future économie des Agents, le token superposé à des protocoles comme x402 qui intègrent le paiement dans HTTP, pourrait devenir une infrastructure de paiement à l'usage et de répartition des bénéfices selon la contribution.

Pour conclure

Il est indéniable que nous sommes dans un cycle de quatre ans plus froid / plus cruel, les douleurs de transition sont inévitables, comme si l'auto-protection du corps expulsait les toxines, l'industrie doit aussi expulser les toxines du système (bulle, Arnaque, projets de mauvaise qualité). Si la mauvaise monnaie n'est pas chassée, les véritables infrastructures sont difficiles à voir. Actuellement, nous sommes plus comme assis dans un train à grande vitesse, le paysage change à l'extérieur, les gens autour peuvent changer, mais notre direction n'a jamais changé.

Je veux emprunter une phrase de Richard pour terminer « l'hiver actuel est comme l'éclatement de la bulle Internet en 2000, il nettoie les .com peu fiables, laissant Amazon et Google. La réglementation éliminera les escroqueries, et les protocoles blockchain qui résolvent vraiment les problèmes, remodeleront les infrastructures financières mondiales dans les 5 prochaines années ».

Si nous avions la chance de revenir à cette époque, aurions-nous encore le courage et la cognition, d'attraper des licornes comme Amazon et Google. Si le prochain cycle est le jeu des institutions, alors toutes les structures passées seront rebattues, et lorsque la nouvelle structure arrivera, espérons que nous serons encore à table.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush:https://t.me/BitPushCommunity

Abonnement TG de Bitpush: https://t.me/bitpush