Article original de Jeremy Allaire, fondateur de Circle

Compilation | Journal Odaily Qin Xiaofeng (@QinXiaofeng 888 )

Note de la rédaction : le 13 juillet, Jeremy Allaire, fondateur de Circle, a publié un essai de recherche intitulé « L'Économie des Agents », explorant les tendances de convergence entre les Agents d'IA et les futurs systèmes économiques. Allaire déclare qu'à mesure que les Agents d'IA commenceront à assumer des tâches professionnelles et que la valeur circulera nativement via des réseaux ouverts et programmables, l'économie des agents (Agentic Economy) et l'économie onchain (Onchain Economy) finiront par devenir les deux faces d'un même système économique.

« Cet essai est le fruit de décennies de construction d'infrastructures Internet et la cristallisation d'une question qui m'anime depuis le début : comment les logiciels ouverts et les réseaux ouverts peuvent non seulement changer notre façon de partager l'information, mais aussi remodeler notre paysage social, politique et économique. De nombreuses idées dans cet essai découlent de deux convictions qui ont germé lorsque j'ai fondé Circle. Premièrement, que l'argent peut circuler via des protocoles ouverts, tout comme l'information circule sur l'Internet ouvert. Deuxièmement, que la blockchain est un ordinateur réseau : une plateforme fondamentale où des logiciels et des machines autonomes peuvent stocker de la valeur, échanger de la valeur et coordonner directement des activités économiques sans intervention humaine. » explique Allaire en présentant ses motivations de recherche.

Il ajoute que ces premières idées se sont affinées avec le temps, aboutissant à une compréhension plus profonde de la façon dont les systèmes financiers et économiques peuvent fusionner avec les logiciels et Internet. Avec l'arrivée de cette convergence et de véritables systèmes puissants d'intelligence artificielle et d'agents, cette théorie s'est étendue : elle ne décrit pas seulement un nouveau type de monnaie ou un nouveau réseau, mais un tout nouveau mode de fonctionnement économique, ainsi que son impact sur les humains, la main-d'œuvre, le capital, la propriété et le nouveau contrat social. C'est ce que cet essai vise à explorer.

L'essai original fait 89 pages. Les intéressés peuvent télécharger le texte intégral ici :https://agenticeconomytreatise.com/treatise/index.html ; Le Journal Odaily en a compilé un résumé des points clés, à savourer.

——————————————

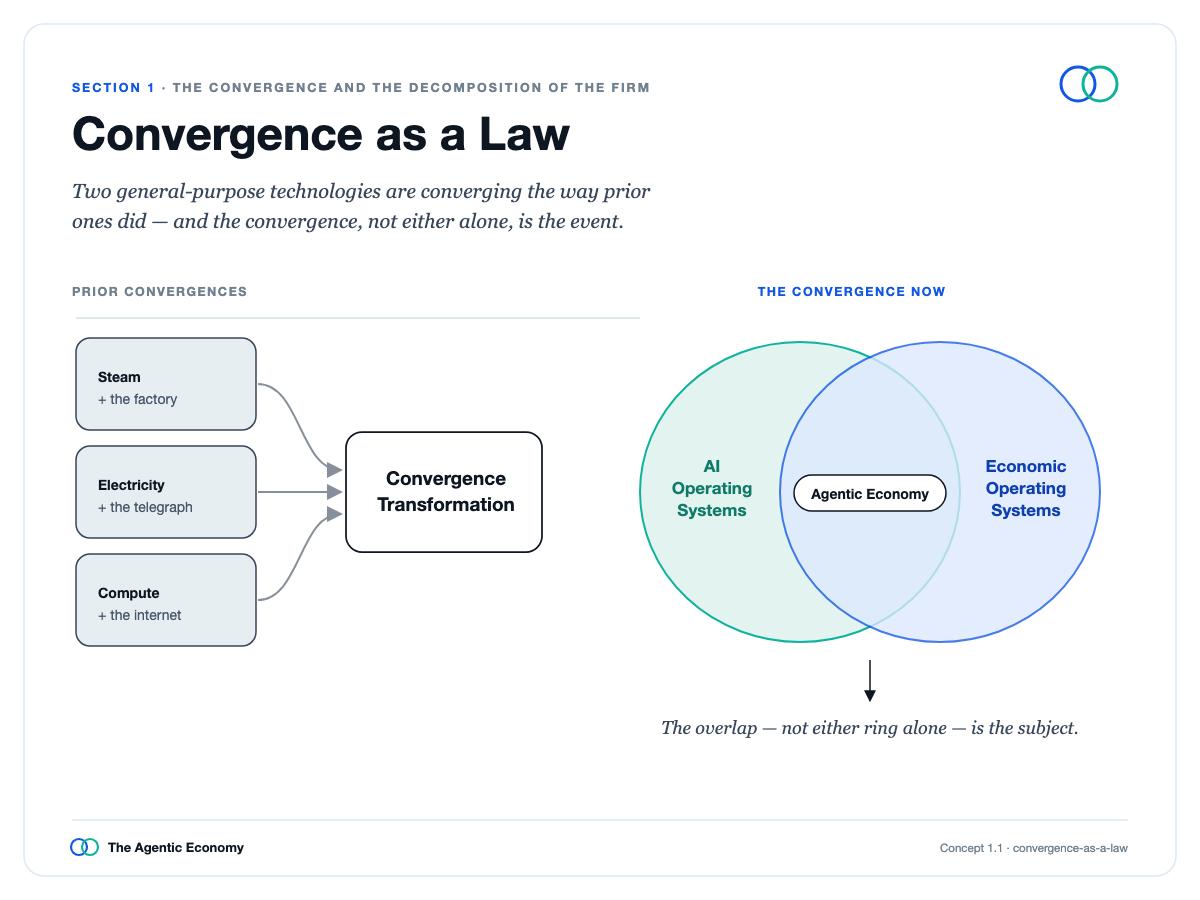

01 Convergence et déconstruction de l'entreprise

Chaque transformation majeure de l'ère Internet a suivi la même trajectoire : elle ne provient pas d'une seule invention, mais de la convergence soudaine de multiples technologies qui ont mûri séparément. Le web, le mobile, le cloud et les médias sociaux relèvent tous de ce type de convergence, dont le schéma sous-jacent se répète.

Loi de la convergence

Lorsque les capacités convergent, ce qui était autrefois coûteux voit son coût tendre vers zéro, et une fois que le coût est nul, l'échelle de cette activité explose. Ce fut le cas pour le web avec l'information, le mobile et le social avec la communication, et le cloud avec les logiciels.

Aujourd'hui, deux nouveaux systèmes majeurs convergent, dirigeant la même puissance vers deux domaines que l'Internet n'a jamais entièrement numérisés : l'intelligence elle-même et l'économie elle-même. Le premier est le système d'intelligence, constitué de modèles d'IA et d'agents construits dessus, qui pousse le coût de la pensée et du travail vers zéro. Le second est le système économique, constitué de blockchains, où l'argent, les contrats et la coordination fonctionnent sous forme logicielle, poussant le coût des transactions vers zéro. Les deux s'auto-renforcent, et l'idée centrale de tout cet essai est la suivante : Ce ne sont pas deux tendances parallèles, mais les deux faces d'une même économie.

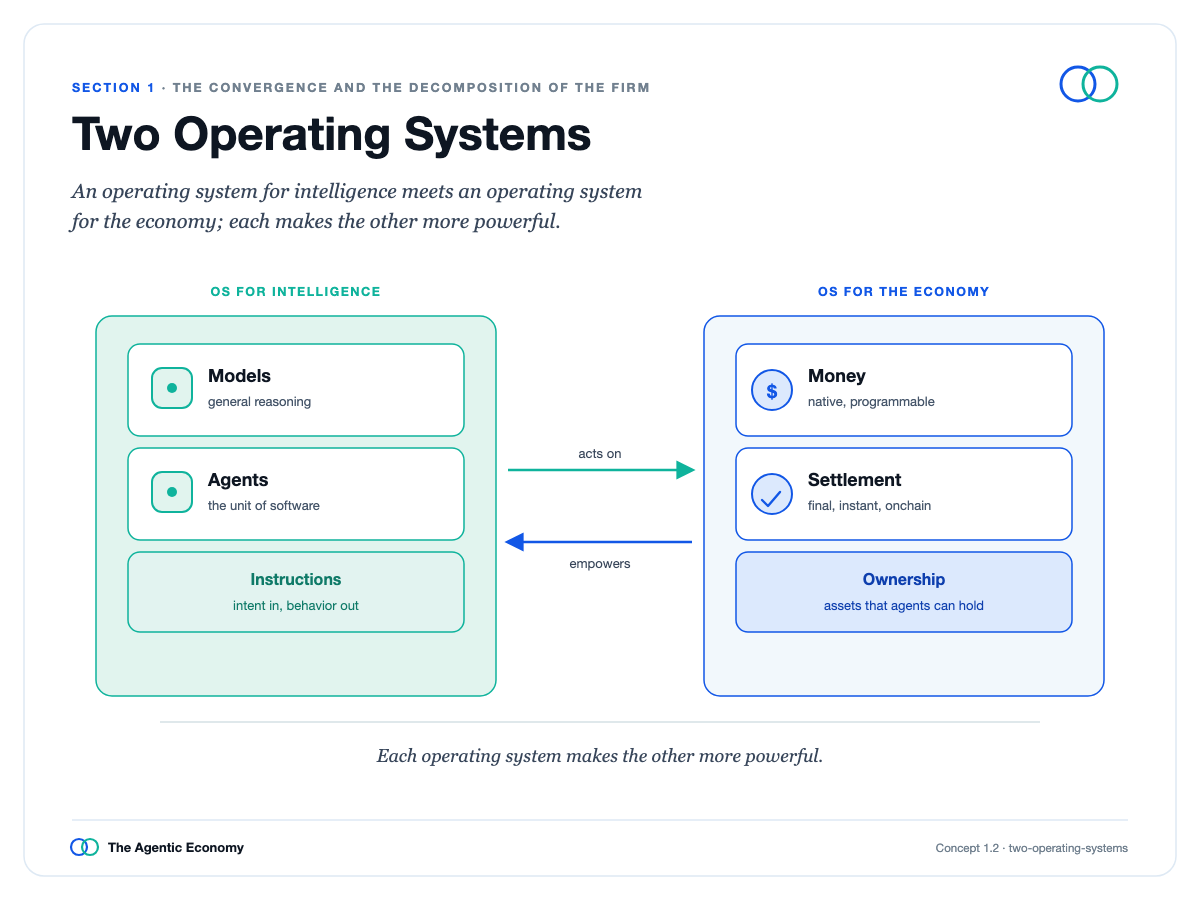

Deux systèmes d'exploitation

Le système d'intelligence est le plus critique car il change la nature même des logiciels.

Vous ne programmez plus ; vous donnez des instructions en langage naturel, il raisonne pour trouver une réponse, plutôt que de suivre des étapes fixes. Son unité de base est l'Agent (agent) : un processus de raisonnement auquel vous confiez une tâche. Cela transforme le logiciel d'un programme exécuté mot à mot par une machine, en un travail que vous pouvez déléguer à une machine qui pense. Cela permet également aux tâches fondamentales d'une entreprise d'être décomposées et restructurées en compétences que les agents peuvent exécuter.

Sous la marque et le bâtiment, une entreprise est fondamentalement de la pensée organisée : produit, marketing, ventes, finance, juridique, plus les sociétés externes qu'elle emploie. Ce sont presque entièrement des travaux humains, et le travail humain est le plus grand coût dans l'économie, précisément la cible de l'intelligence bon marché et puissante.

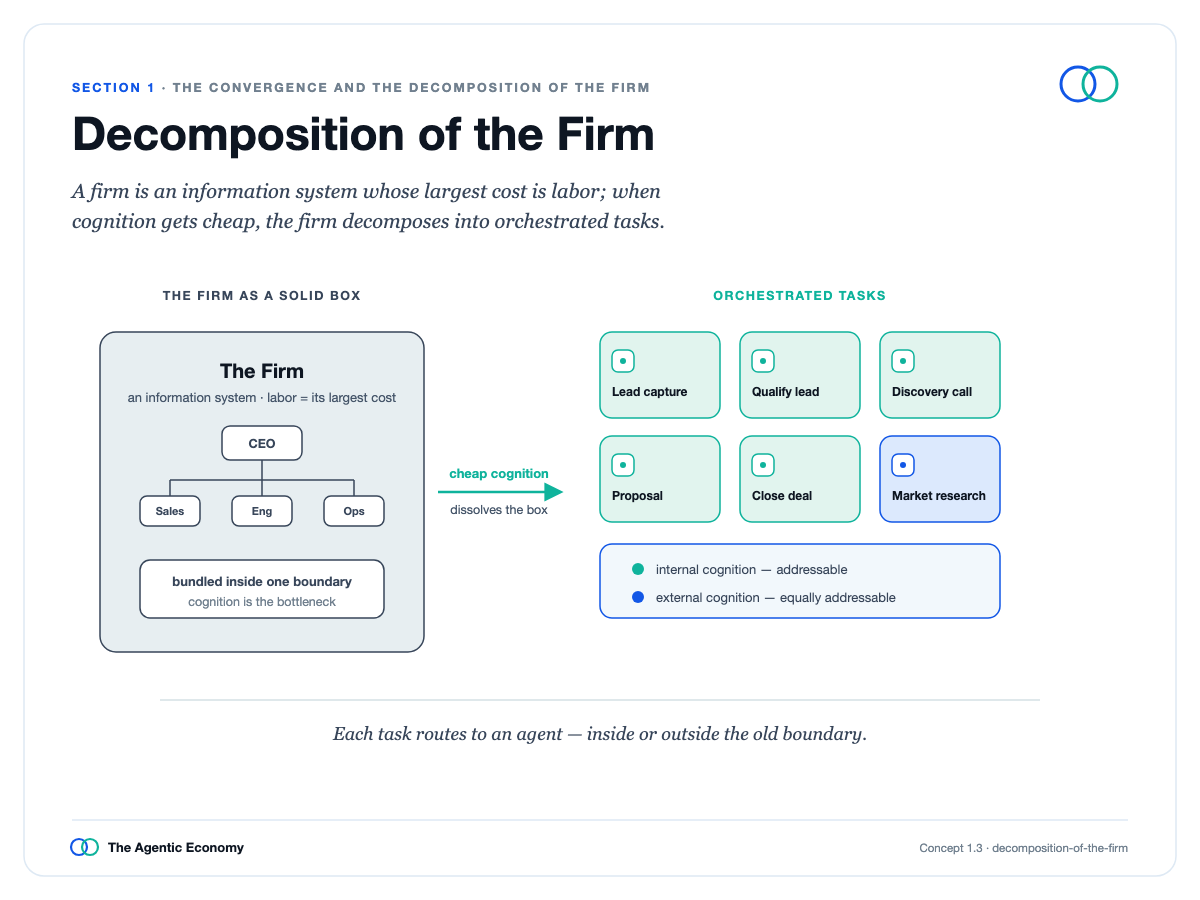

Décomposition de l'entreprise

Cela bouleverse également l'explication traditionnelle de l'existence des entreprises. Les entreprises grossissent parce qu'il est coûteux de coordonner le travail en externe, elles l'internalisent donc ; lorsque n'importe quel travail non physique peut être effectué par un agent que vous pouvez trouver, embaucher et payer instantanément, cette logique s'effrite. Une seule personne peut accomplir ce qui nécessitait autrefois un service entier.

Cela arrivera d'abord dans les logiciels et autres travaux intensifs en information, et le plus lentement dans le domaine physique, en attente d'une percée en robotique. Il ne s'agit pas seulement de réduire les effectifs : une personne associée à des agents puissants deviendra extrêmement efficace, tandis que le jugement, les relations humaines et la responsabilité ultime resteront humains. Cela laisse une tension à explorer, que l'essai abordera plus loin via la propriété : même si la part de l'économie payée au travail humain diminue, le pouvoir individuel peut être amplifié.

Lire la première section :https://agenticeconomytreatise.com/treatise/section-1.html

02 Assemblage, coordination et pourquoi les entreprises vont sur la chaîne

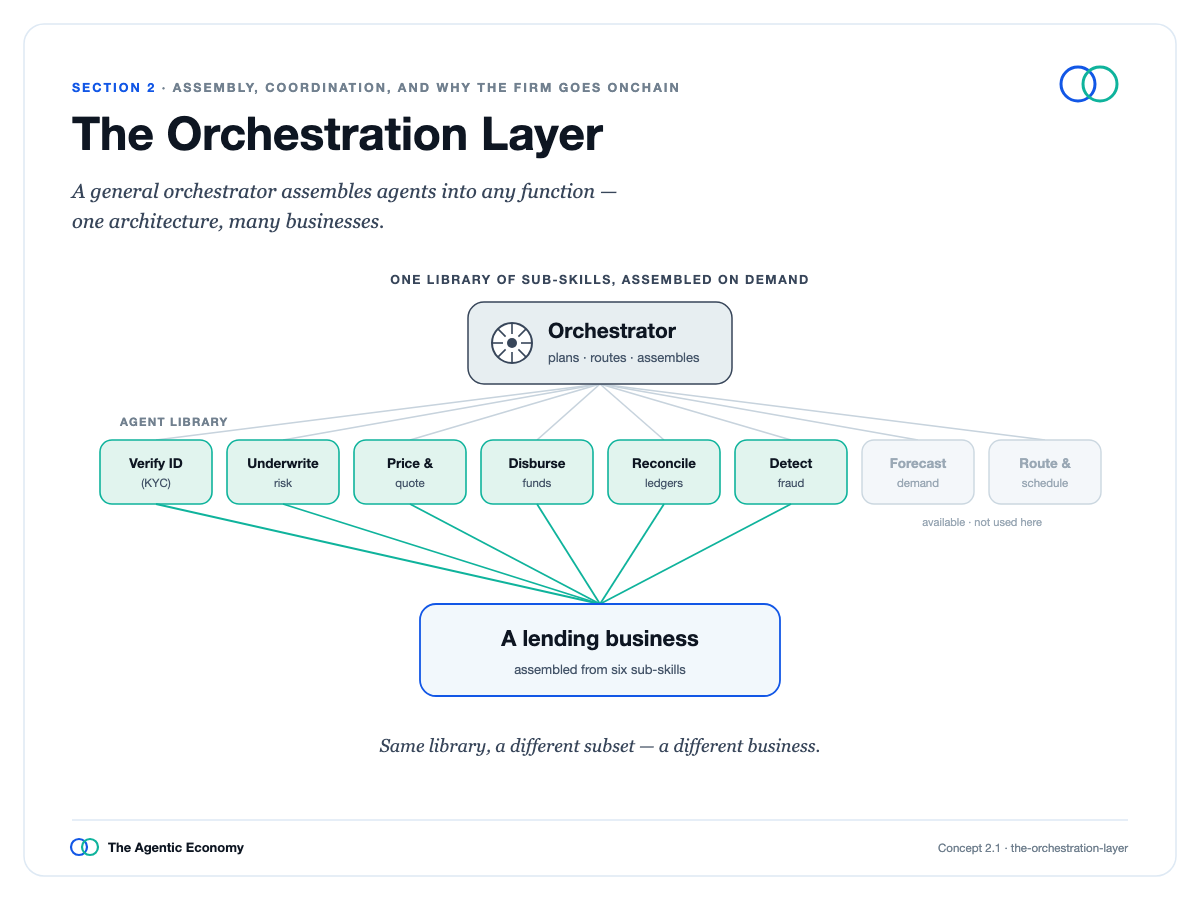

Une fois l'entreprise décomposée en compétences, la véritable question n'est plus ce qui peut être automatisé, mais comment ces fragments se réassemblent.

La réponse est la couche d'orchestration : un agent « directeur général » reçoit un objectif, le décompose en tâches, les attribue à des agents spécialisés, puis assemble les résultats, avec un logiciel facilitant le passage du contexte et de la mémoire entre les étapes. Le même mécanisme s'applique à toute fonction, donc le marketing, la finance, les ventes et le produit sont essentiellement la même machine appliquée à des travaux différents.

Les humains ne disparaissent pas. Certains restent dans la boucle, exécutant ou vérifiant des travaux nécessitant un jugement humain. D'autres montent au-dessus de la boucle, définissant les objectifs, les critères, surveillant la qualité et décidant quand la machine doit s'arrêter et demander. Passer de l'exécution du travail à la supervision est la vraie forme de supervision humaine, et les outils correspondants arrivent.

Couche d'orchestration

Lorsqu'une entreprise rationalise une tâche suffisamment pour fonctionner en interne, elle est aussi suffisamment claire pour être externalisée. Ainsi, un marché ouvert d'agents se forme presque comme un sous-produit.

Ce marché pourrait prendre deux chemins. Il pourrait évoluer vers quelques grandes plateformes vendant de l'intelligence comme une commodité, ou plus probablement et plus intéressant, former un véritable marché du travail d'agents spécialisés, car une expertise profonde conserve de la valeur. Les entreprises durables seront celles avec des agents spécialisés dans un domaine.

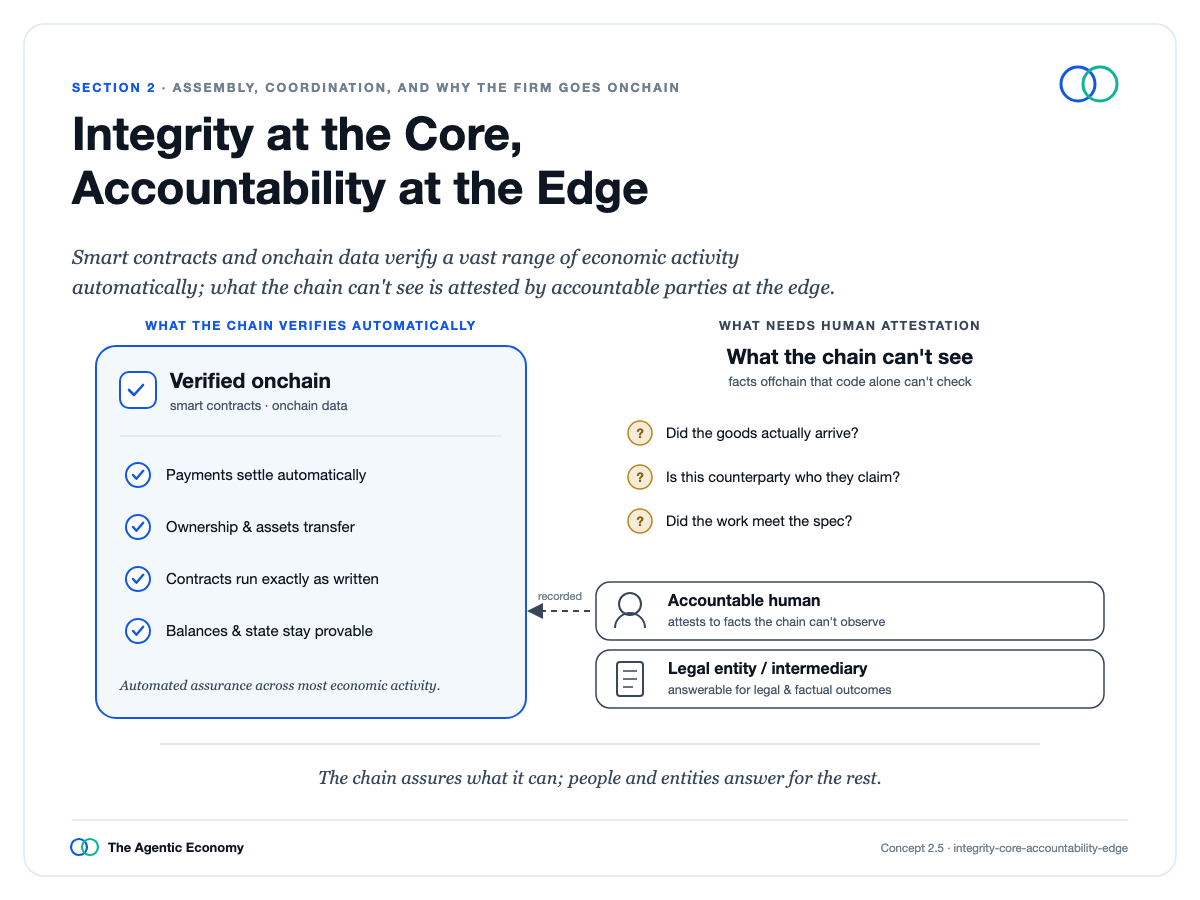

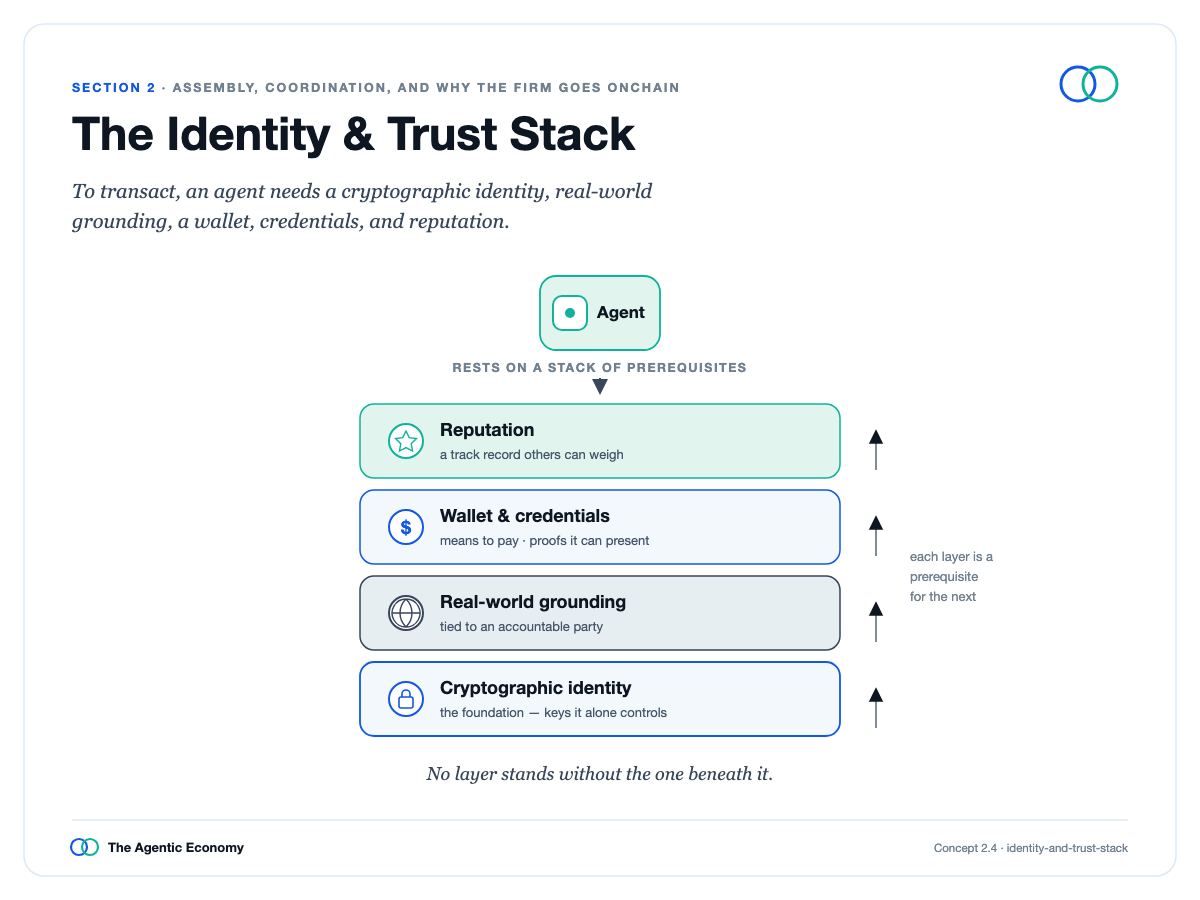

Mais embaucher des logiciels pouvant être assemblés n'importe où dans le monde suppose que vous puissiez leur faire confiance. C'est là qu'intervient le problème de faire basculer l'ensemble sur la chaîne.

La solution est une stratification de l'identité. À la base se trouve une blockchain publique que tout le monde peut vérifier. Par-dessus, on superpose une vérification d'identité du monde réel, similaire à celle que les banques exécutent à grande échelle, le portefeuille et les justificatifs de l'agent lui-même, ainsi qu'une réputation accumulée dans le temps mais liée à un créateur réel vérifié. Ensemble, ils forment une chaîne de responsabilité : chaque action d'un agent peut être retracée jusqu'à la personne ou l'entreprise réelle qui en est responsable.

L'intégrité comme fondement, la responsabilité tout au long du parcours

Une base de données privée d'une seule entreprise ne peut pas faire cela car la confiance enfermée chez un seul opérateur ne se transmet pas, alors que l'identité ancrée dans une chaîne publique et une vérification du monde réel le peut. Donc, l'autonomie ici n'est pas l'anonymat. Derrière un agent agissant de manière autonome, il y a toujours une personne responsable.

Chaîne de responsabilité

Lire la deuxième section :https://agenticeconomytreatise.com/treatise/section-2.html

03 Fondements monétaires : Vitesse, sécurité et finalité

Les agents ont besoin d'une monnaie qu'ils peuvent détenir et transférer, fonctionnant à la vitesse des machines, pour des montants massifs ou microscopiques, sans devoir s'arrêter à chaque paiement pour vérifier la fiabilité de la monnaie elle-même. Ce dernier point est clé, et il pointe vers une réponse de type traditionnel : une monnaie entièrement adossée, avec un règlement définitif, fonctionnant sur un réseau ouvert.

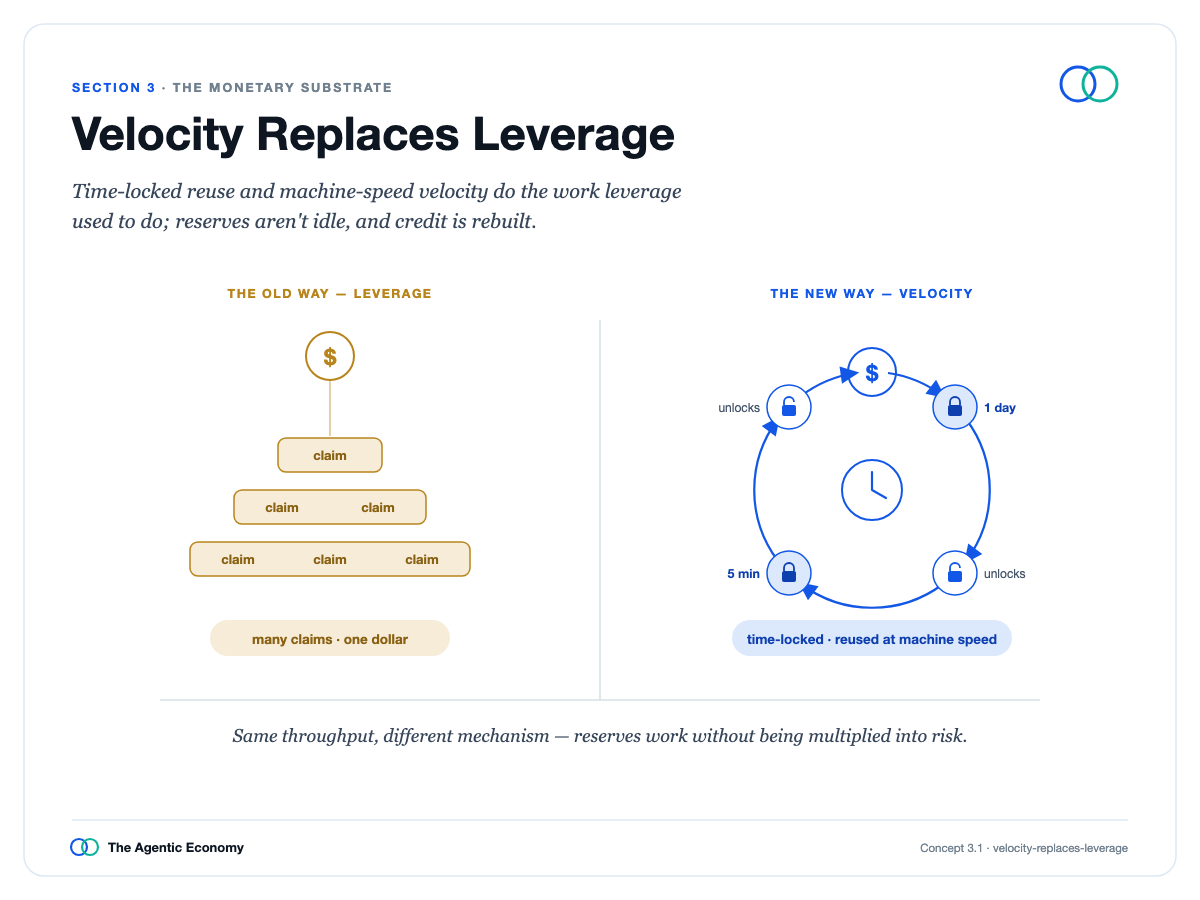

La vitesse remplace l'effet de levier

Commençons par la vitesse, car elle réorganise tout le reste.

Lorsque le coût de transfert d'argent tend vers zéro, le règlement est instantané et l'argent est contrôlable par logiciel, le même dollar peut être réutilisé de nombreuses fois sur de courtes périodes, tout montant reçu devient instantanément disponible, et les micropaiements entre agents deviennent enfin possibles. C'est exactement le modèle que l'information et les logiciels ont déjà suivi sur Internet, maintenant étendu à l'argent.

Chaque partie de la réponse a sa raison d'être.

Une objection naturelle est que les banques créent de la vitesse en prêtant à plusieurs reprises le même dépôt, donc un adossement complet tuerait-il le crédit ? Non : lorsque la vitesse de circulation de la monnaie est assez élevée, un dollar peut être verrouillé pendant quelques secondes puis prêté, donc la vitesse joue le rôle que jouait autrefois l'effet de levier, et le crédit se reconstruit sur cette base plutôt que d'être éliminé.

Pourquoi la monnaie de base ne prend pas de risque

Pourquoi insister sur le fait que la monnaie de base ne doit avoir aucun risque ? Parce que la vitesse rend une monnaie risquée aussi dangereuse que sa vitesse de circulation. Une panique bancaire qui prenait autrefois des semaines peut maintenant survenir en minutes, et un agent avec règlement instantané ne peut pas s'arrêter pour juger de la fiabilité de chaque dollar.

Une monnaie entièrement adossée est la seule qui vaille exactement un dollar pour tout le monde, partout, sans dépendre de filets de sécurité nationaux qui ne couvrent pas le système global. Le règlement doit être aussi certain : pas éventuellement final après un certain temps, mais final en une seconde, le règlement est le règlement.

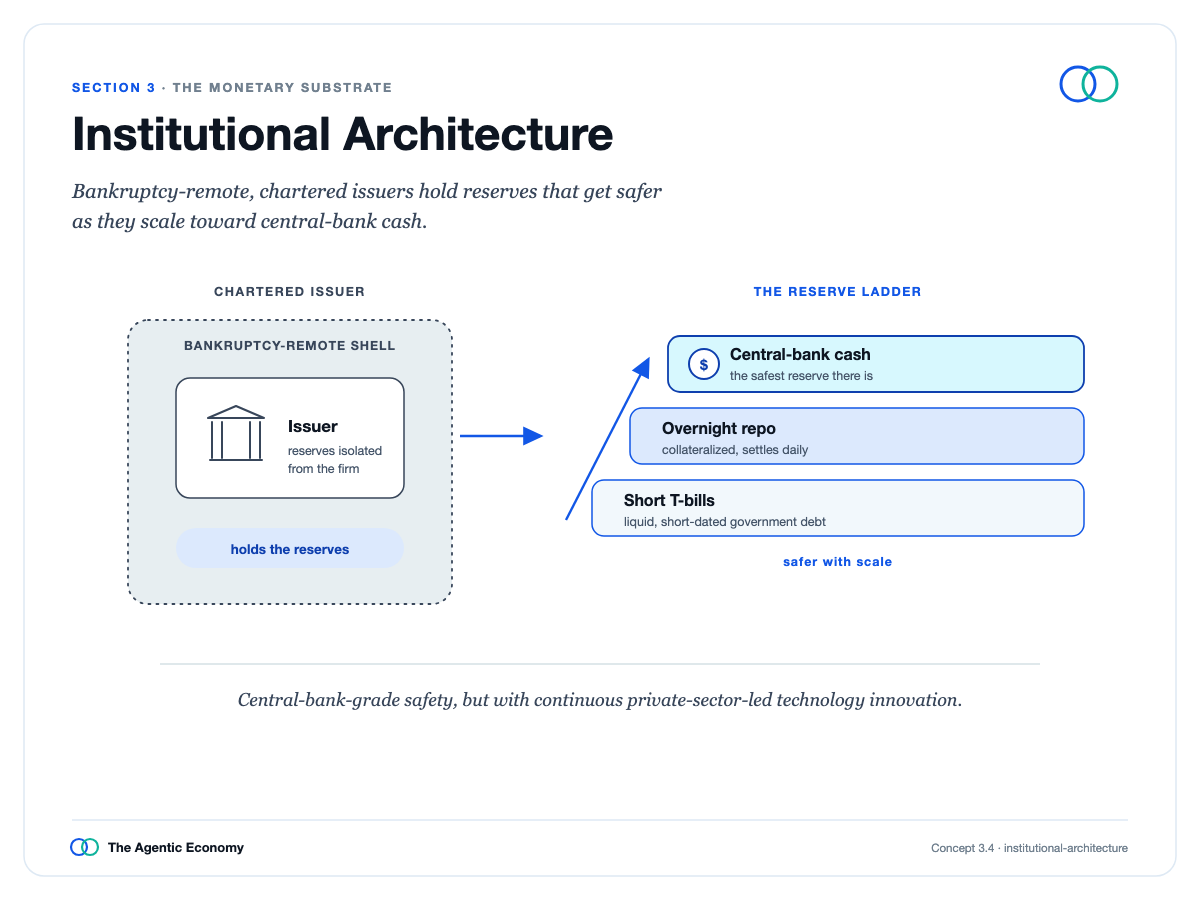

Architecture institutionnelle

Les remboursements et protections contre la fraude existent toujours, mais en tant que couches optionnelles construites par-dessus, comme la séquestre, des pools de remboursement et l'assurance, et non intégrées à la monnaie elle-même. Ces garde-fous ne sont pas automatiques ; ils dépendent d'institutions réelles en cours de construction, de grands émetteurs réglementés, isolés de la faillite et adossés à des réserves de plus en plus sûres.

Une ligne doit être claire : détenir de la monnaie ne génère aucun rendement. Les revenus des réserves reviennent à l'émetteur et alimentent l'écosystème, mais lorsque vous cherchez un rendement, vous ne détenez plus de la monnaie, vous la prêtez et en assumez le risque. Confondre les deux sape tout l'argument de sécurité.

Lire la troisième section :https://agenticeconomytreatise.com/treatise/section-3.html

04 Marchés du crédit : Souscription automatisée, fonds de roulement pour agents et couche de régulation prudentielle

Lorsque la monnaie de base est entièrement adossée, le crédit ne disparaît pas ; il passe de l'autre côté de cette ligne et revient plus fort, couvrant plus de monde, mieux tarifé et échouant de manière plus visible que le système qu'il remplace.

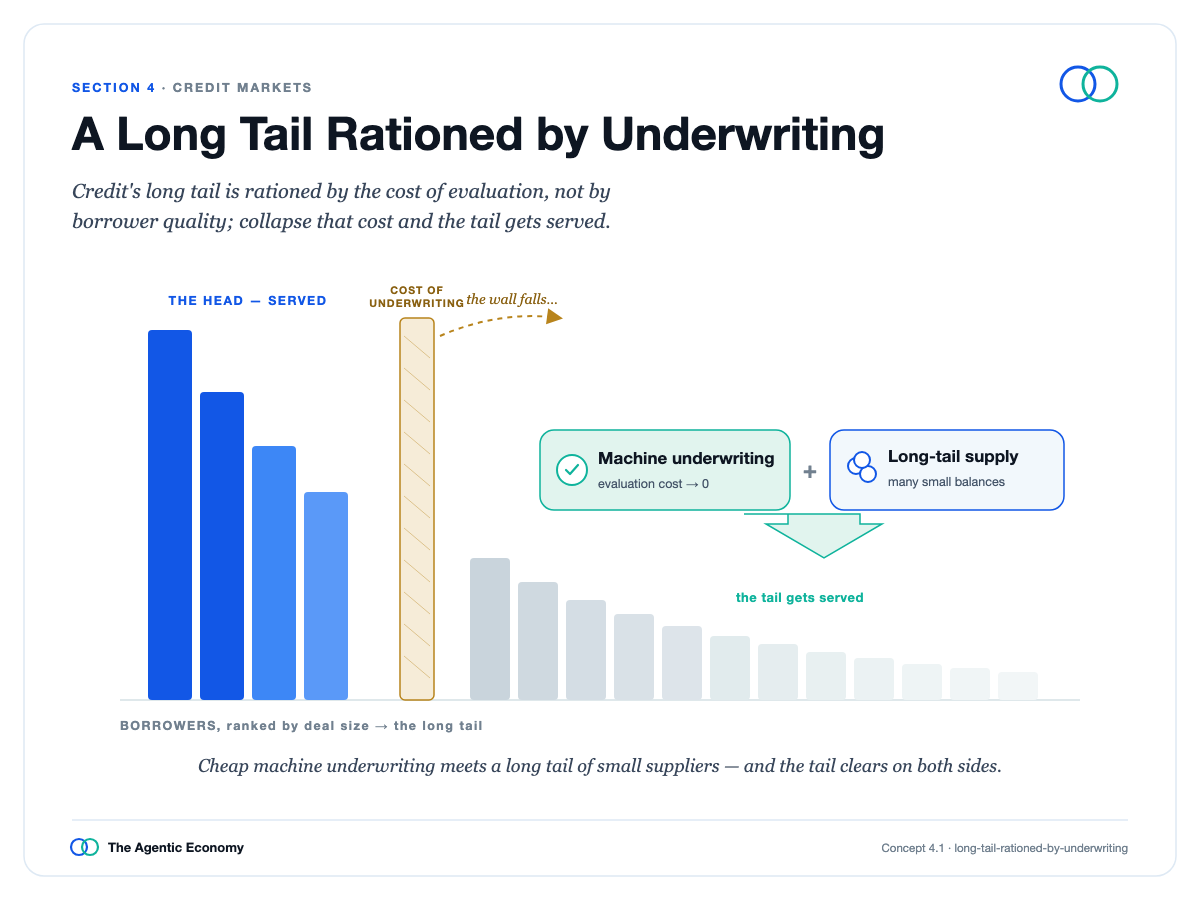

Effet longue traîne sous contraintes de souscription

La clé est de redéfinir le problème. De nombreux emprunteurs, y compris les petites entreprises, les travailleurs à la demande, les ménages et maintenant les agents, sont mal desservis non pas parce qu'ils sont risqués, mais parce que le coût d'analyse de chaque petit prêt dépasse la valeur du prêt lui-même. Le rationnement du crédit dépend du coût de souscription, pas de la qualité de l'emprunteur. Réduisez le coût de souscription, et toute une classe d'emprunteurs solvables mais négligés devient servie.

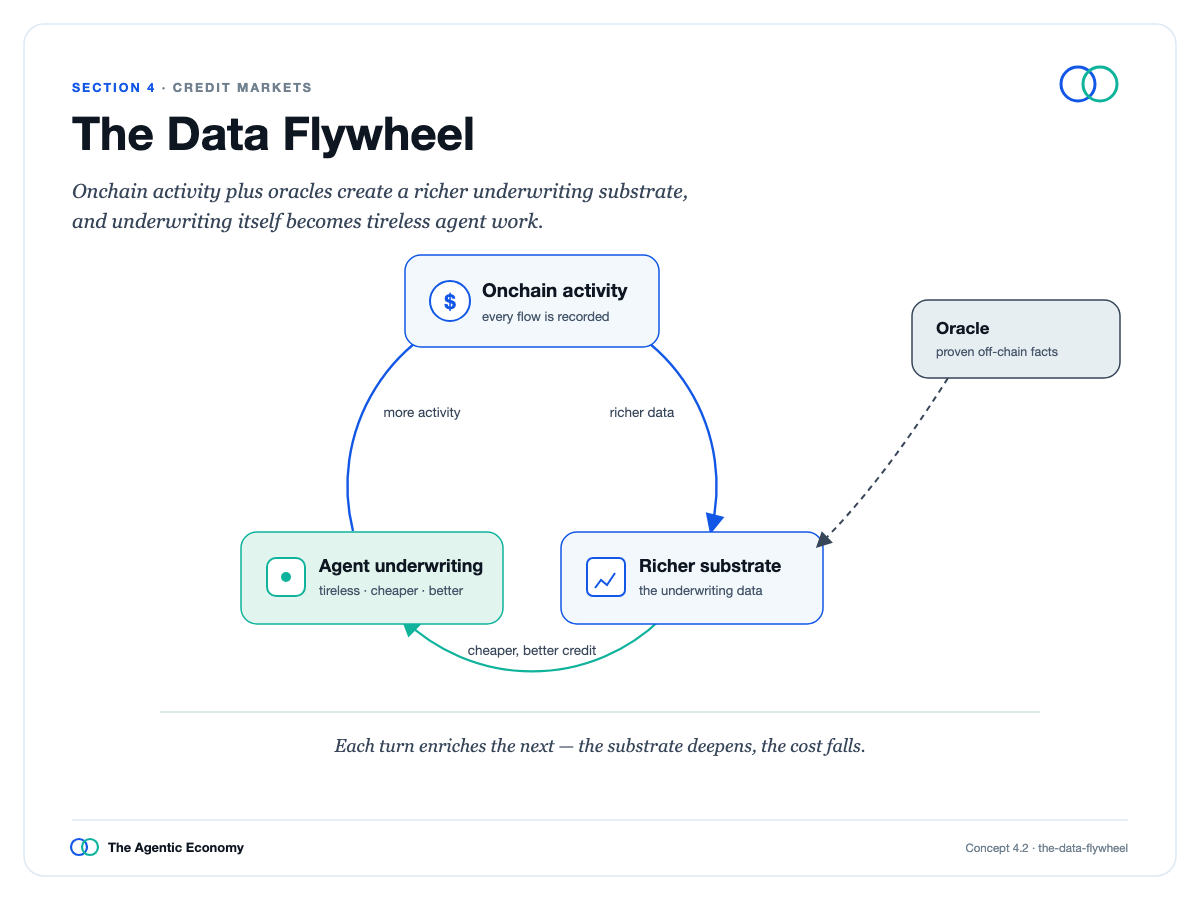

Effet flywheel des données

Ce qui pousse le coût vers le bas est un effet flywheel des données : l'activité onchain est structurée, vérifiable et en temps réel, ce qui rend les modèles de risque bien supérieurs aux archives éparses d'avant ; et des données de meilleure qualité entraînent des prêts de meilleure qualité, attirant plus d'activité et plus de données.

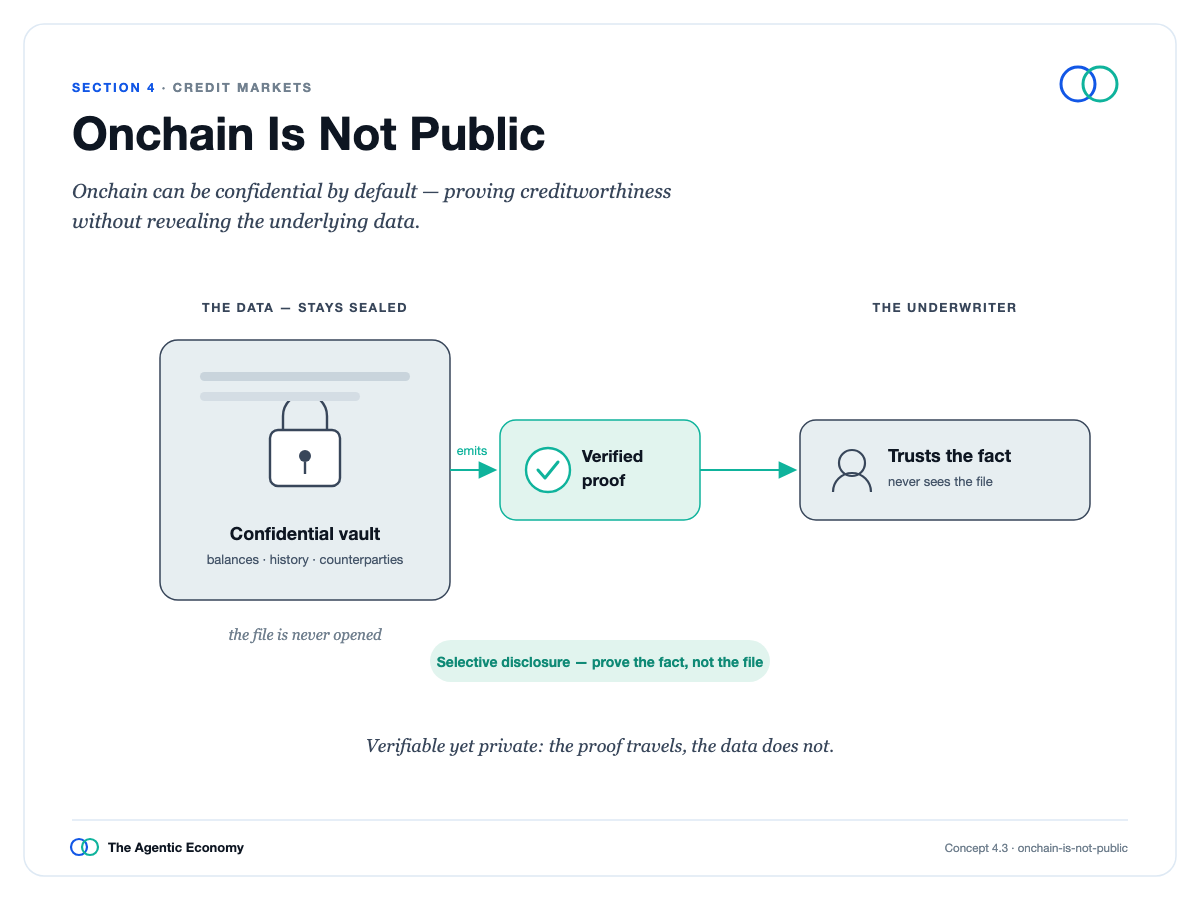

On s'inquiète naturellement que cela enregistre les finances de chacun sur un registre public. La réponse est simple : être onchain ne signifie pas être public. Les nouvelles technologies de confidentialité permettent aux gens de prouver ce que le prêteur a besoin de savoir, comme leur solvabilité ou leur solde de prêt, sans révéler les détails.

Onchain n'est pas public

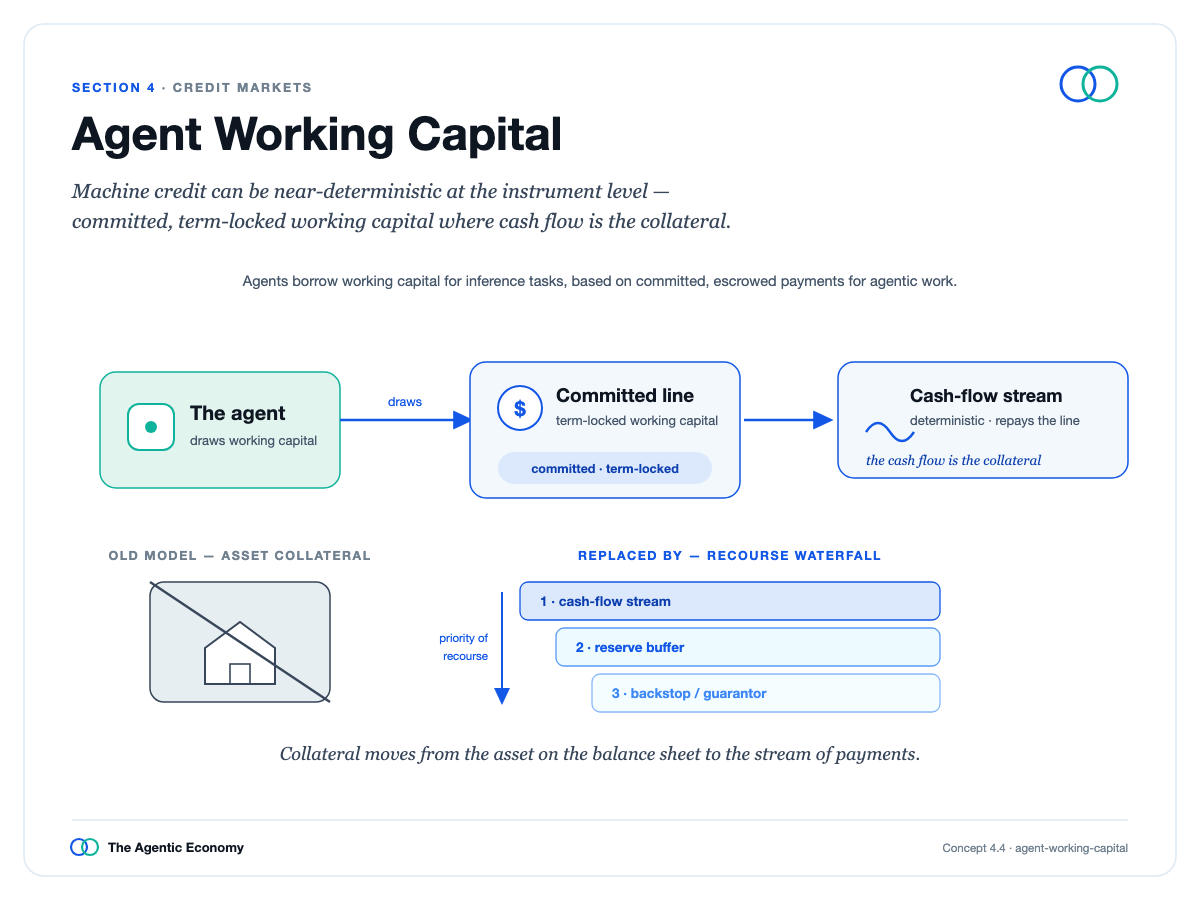

Le cœur est un type de prêt véritablement nouveau : le fonds de roulement pour agents. Il est exceptionnellement prévisible car il élimine la plus grande variable dans le prêt humain – la volonté de l'emprunteur de rembourser – réduisant le risque à une question limitée et à court terme sur le travail concret.

Fonds de roulement pour agents

Imaginez un agent empruntant quatre dollars de ressources de calcul pour accomplir un travail de dix dollars pour lequel il a déjà été embauché. Le prêteur ne spécule pas sur le caractère ; il tarifie simplement la probabilité que le travail soit accepté. Les garanties inversent le modèle habituel : au lieu de saisir lentement des actifs non liés via les tribunaux, le prêt est d'abord garanti par le paiement du travail lui-même, avec recouvrement automatique, soutenu par une caution déposée par l'agent, sa réputation et, en dernier ressort, la personne réelle derrière lui.

Le résultat est un crédit moins cher, plus accessible et plus sûr, ce qui semble impossible jusqu'à ce que vous compreniez que les gains proviennent de meilleures informations, et non de plus de prêts.

L'honnêteté requise est que cette prévisibilité diminue avec le temps : les tâches de quelques secondes sont quasi mécaniques, tandis que les financements de plusieurs mois reviennent à des niveaux de risque ordinaires.

Ainsi, le crédit machine ne remplace pas le crédit humain ; il devient une nouvelle référence à faible risque, sur laquelle les prêts humains seront tarifés.

Et tout cela est surveillé : le risque devient visible à mesure qu'il s'accumule, des freins automatiques rendent plus coûteux le fait d'affluer vers le même modèle ou le même fournisseur, et l'assurance est tarifée selon les réalités, pas les moyennes dépassées.

Lire la quatrième section :https://agenticeconomytreatise.com/treatise/section-4.html

05 Global par nature

Cette architecture a précisément trois couches.

La couche de base est la monnaie : les stablecoins en tant qu'unité de compte et moyen de règlement final. La couche intermédiaire est le système d'exploitation économique : coordination, contrats et échange de valeur fonctionnant sous forme de contrats intelligents programmables, avec règlement final. La couche supérieure est la couche d'exécution des agents : le travail réel s'y fait, alimenté par l'IA et le cloud.

Ce qui est crucial avec ces trois éléments, c'est où ils existent. Chacun est un logiciel, chacun fonctionne sur Internet. Chacun remplace aussi ce qui était autrefois lié à l'État : la monnaie logicielle remplace le système bancaire national assemblé par des banques correspondantes lentes ; la couche intermédiaire déplace l'exécution des contrats des tribunaux nationaux vers du code qui fonctionne de la même manière partout ; l'exécution par des agents remplace la main-d'œuvre locale par du travail sans patrie.

Par conséquent, une économie construite sur ces couches est par défaut sans frontières. C'est ce que signifie « global par nature » : pas une fonctionnalité ajoutée, mais une propriété inhérente à ses matériaux constitutifs. À travers l'histoire, l'activité économique était d'abord nationale, traverser les frontières nécessitait un effort supplémentaire ; maintenant, l'activité économique est d'abord globale, et le cadre national est ce qui doit être ajouté après coup.

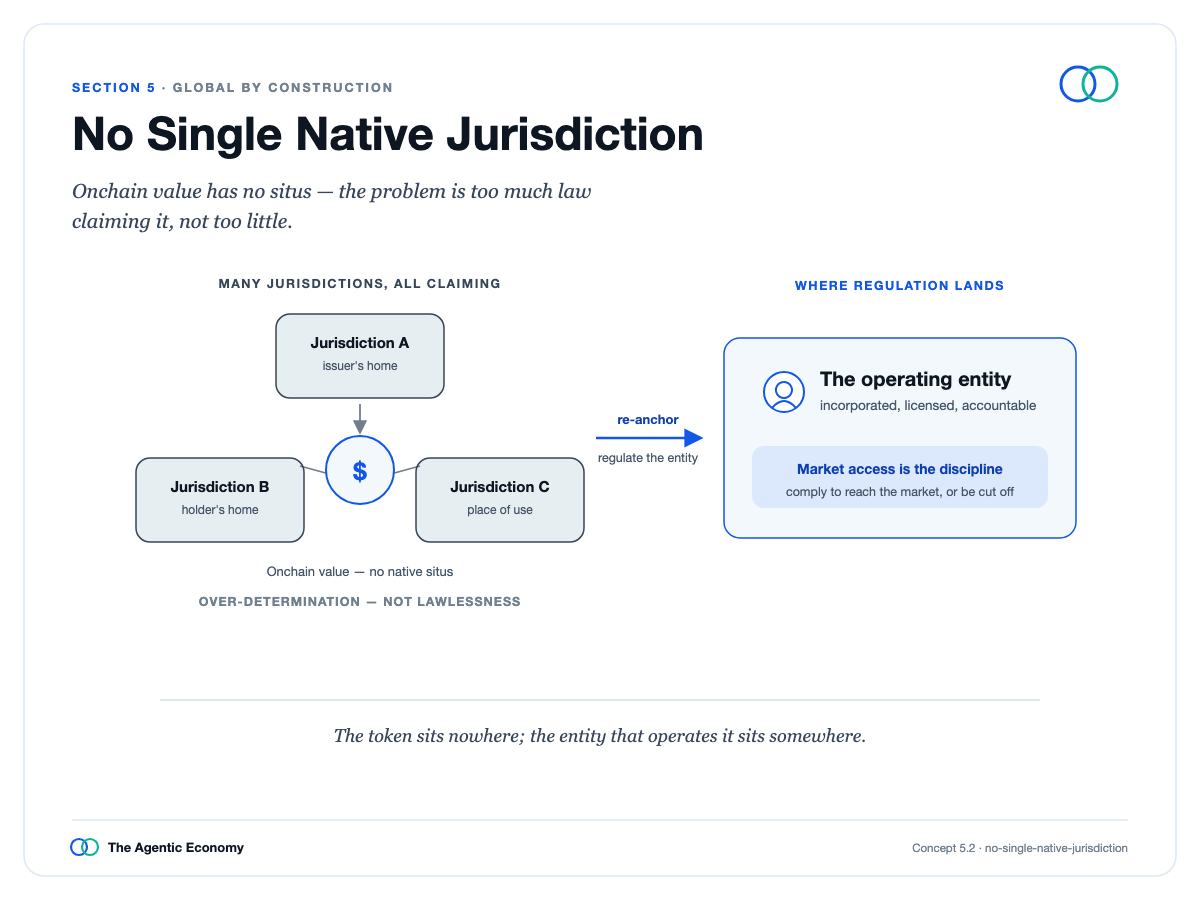

Aucune juridiction native unique

Une économie sans patrie n'échappe pas à la loi ; elle est simultanément soumise à trop de lois, avec les règles de nombreuses juridictions en conflit, et aucun lieu unique pour décider laquelle s'applique. La solution est de passer de la question « Où quelque chose se passe-t-il ? » à « Qui est derrière ? », en régulant l'entité responsable derrière chaque agent, tandis que le pays où l'utilisateur réside réellement fixe les conditions d'accès au marché.

L'exécution se déplace vers la périphérie, là où la monnaie et l'identité franchissent la frontière entre le monde ouvert, le monde réglementé et le monde privé, avec des vérifications avant le règlement des paiements, et non des rapports après la compensation. Cela ne nécessite pas un registre public des finances de chacun : par défaut, la divulgation reste privée, partagée uniquement avec autorisation.

Un système sain conserve aussi un véritable espace privé, l'équivalent numérique du cash, donc le contrôle appartient à la périphérie réglementée, pas au noyau. L'outil le plus puissant – la capacité de geler ou de retirer des fonds – n'est légitime qu'avec un véritable processus légal : documenté, limité dans le temps, nécessitant plusieurs parties et permettant la contestation.

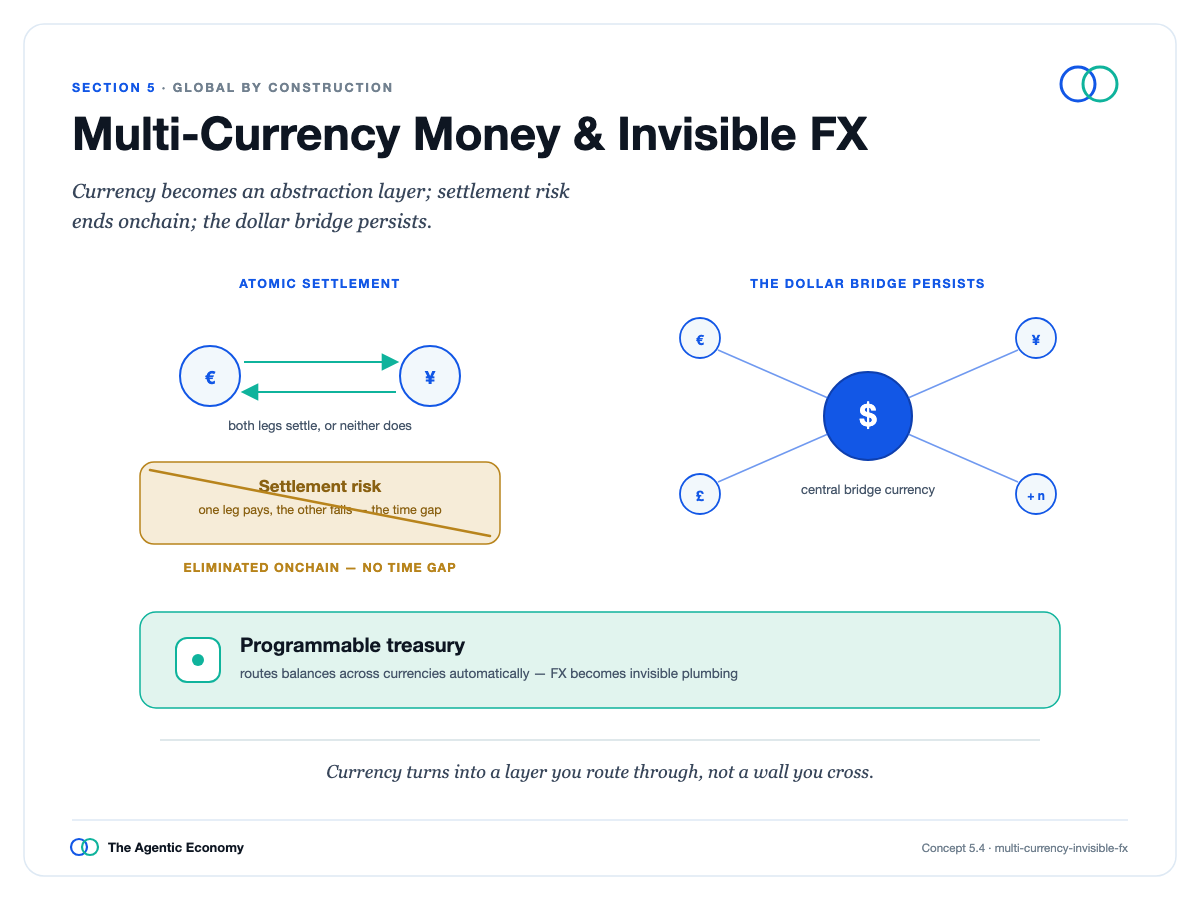

Monnaies multi-devises et change de devises invisible

La conversion de devises devient aussi invisible car, avec chaque devise majeure onchain, vous détenez votre devise locale, la contrepartie reçoit la sienne, la conversion se fait en coulisses au taux optimal. La souveraineté est remodelée, pas perdue : un réseau neutre permet précisément à un pays d'émettre sa propre monnaie sur les mêmes rails, plutôt que de dépendre de celle des autres.

Le vrai danger est dans la période de transition, pas le résultat final, car les gens peuvent fuir les monnaies faibles plus vite qu'avant, ce qui doit être géré.

Cette économie a à la fois des tendances égalisatrices et concentratrices, la concentration étant l'état par défaut, et le partage large étant l'alternative plus difficile à construire. La même machine peut exécuter la responsabilité ou la censure ; le choix est entre nos mains.

Lire la cinquième section :https://agenticeconomytreatise.com/treatise/section-5.html

06 Côté offre : De l'abonnement à la consommation

L'économie des agents a besoin d'un côté offre, des services que les agents peuvent appeler, embaucher et payer. Cela se forme en deux vagues.

D'abord, les logiciels et données existants s'encapsulent pour être utilisables par les machines, avec des prix adaptés aux agents, pas aux individus. Ensuite, de nouveaux agents spécialisés sont construits, plongeant dans un domaine et vendant leur travail. Le changement profond est la tarification : la valeur passe de l'accès au résultat, ce qui réinitialise les modèles d'affaires des logiciels.

Pendant trente ans, les logiciels se vendaient par siège, facturant périodiquement la personne qui se connecte. Mais maintenant, le client est un agent exécutant une tâche, donc on achète le travail lui-même, pas l'accès. Le siège comme unité de facturation meurt, même si l'abonnement ne disparaît pas ; la tarification se refonde autour de nouvelles unités de travail sous de multiples formes, du paiement à l'usage aux budgets engagés en passant par la tarification basée sur les livrables.

La même logique s'étend d'une couche plus bas, et c'est là que l'argent circule.

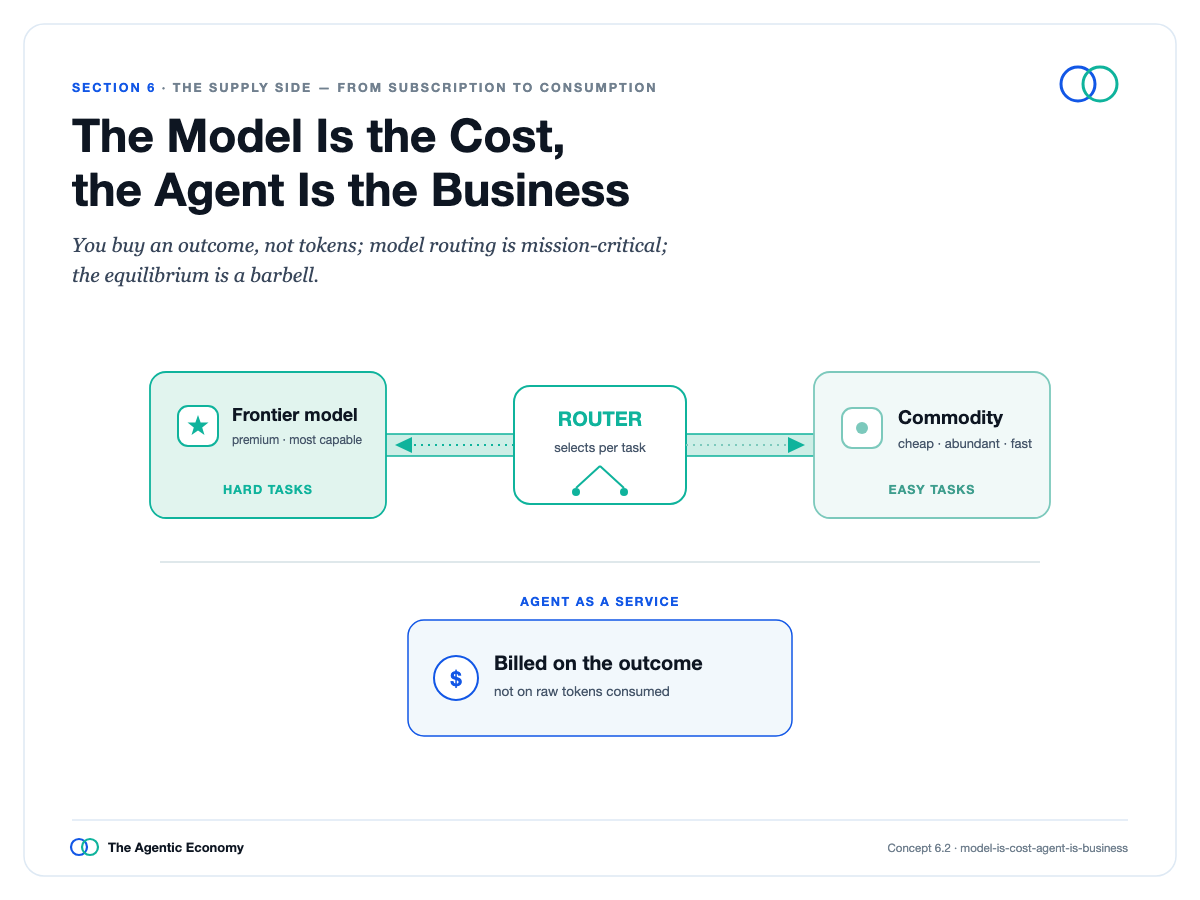

Avec la prolifération d'agents spécialisés, ce que les acheteurs achètent aux agents, ce sont des résultats, pas une production brute des modèles. Les agents magasinent parmi des modèles concurrents pour accomplir le travail au plus bas coût possible, dans la limite de la qualité.

Les modèles comme coût, les agents comme activité

Cela se produit déjà : les outils routant chaque requête vers le meilleur modèle sont passés d'option à nécessité en un an, les écarts de prix entre modèles sont si grands qu'utiliser un modèle coûteux pour des tâches simples est du gaspillage. Ainsi, les modèles deviennent un poste de coût, les agents deviennent l'activité elle-même, et la valeur va à celui qui a le client, le contexte et la responsabilité du résultat.

C'est une tendance, pas une loi, car les créateurs des meilleurs modèles conservent un véritable pouvoir de tarification sur les tâches les plus difficiles et peuvent eux-mêmes monter dans la couche agent ; un résultat probable est une structure en haltère, avec un large milieu commoditisé et les domaines de pointe conservant la valeur.

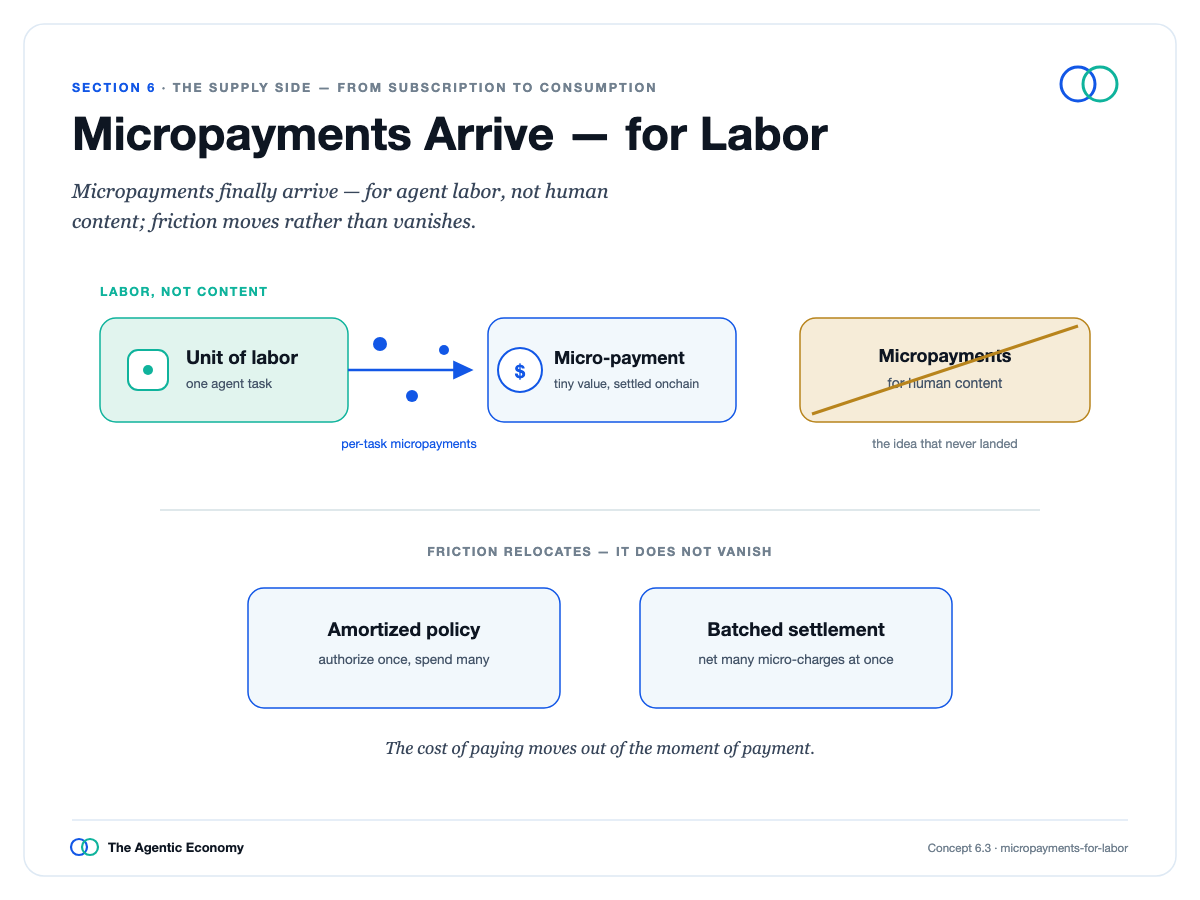

L'ère des micropaiements pour le travail arrive

En dessous, un vieux rêve se réalise enfin : les micropaiements. Ils n'ont jamais décollé sur l'Internet grand public, en partie parce que le règlement était cher, mais surtout parce que les gens détestent décider si chaque petite chose vaut un centime.

Les machines n'ont pas cette hésitation, le règlement est maintenant quasi gratuit, donc les micropaiements arrivent enfin, non pas pour le contenu, mais pour de petites unités de travail entre agents.

Le récit optimiste omet un problème : si les agents peuvent embaucher d'autres agents et outils, les dépenses peuvent s'emballer rapidement, donc l'économie a besoin d'une couche de contrôle des dépenses, incluant des plafonds, des budgets et des approbations. Cela devient lui-même une catégorie de produit, complétant la vision globale plutôt que de l'affaiblir.

Lire la sixième section :https://agenticeconomytreatise.com/treatise/section-6.html

07 L'entreprise onchain

À mesure que les agents assument de plus en plus de travail d'entreprise, l'entreprise elle-même a besoin d'un nouvel habitat.

Une entreprise où des agents détenant de la monnaie, signant des contrats et agissant 24h/24 accomplissent le travail a besoin d'un endroit où tout cela peut réellement se produire : l'argent circulant de manière programmée, les règles fonctionnant comme logiciel, les transactions externes réglées à la vitesse des machines. Cet endroit, c'est l'économie onchain.

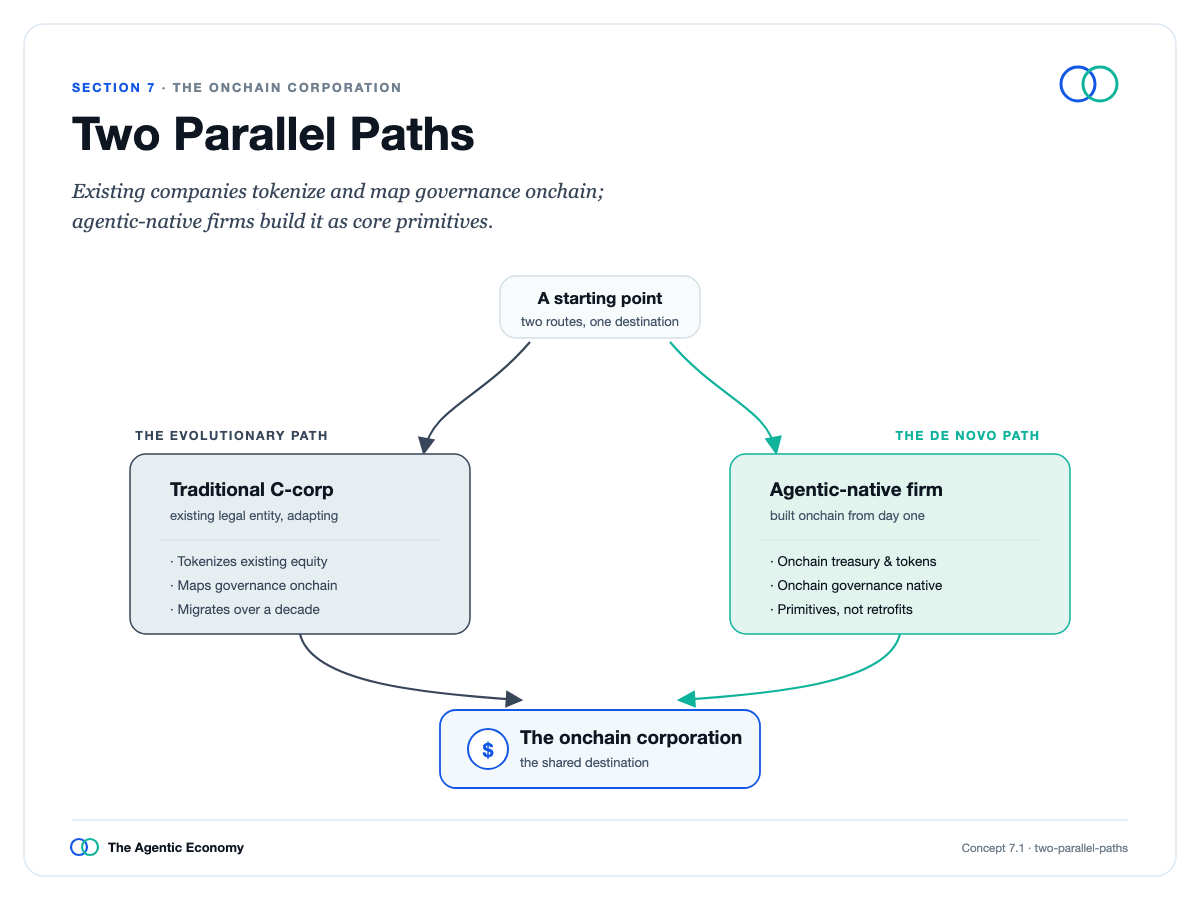

Deux trajectoires parallèles

Ainsi, l'entreprise agentique et l'entreprise onchain sont vraiment deux faces de la même chose, l'une décrivant qui fait le travail, l'autre la forme que prend le travail. C'est le cœur de tout l'essai : une économie fonctionnant avec des agents logiciels doit fonctionner sur de la monnaie logicielle, des contrats logiciels et une gouvernance logicielle, sinon elle ne peut tout simplement pas fonctionner.

Cela ne signifie pas – et cette distinction est plus importante que toute autre – que chaque entreprise se dissout en collectifs dirigés par des tokens.

L'avenir est un hybride, avançant sur deux rails.

D'un côté, les entreprises existantes migrent progressivement leurs actions et gouvernance onchain, tout en conservant leurs formes juridiques familières – un changement lent poussé par les institutions les plus prudentes de la finance.

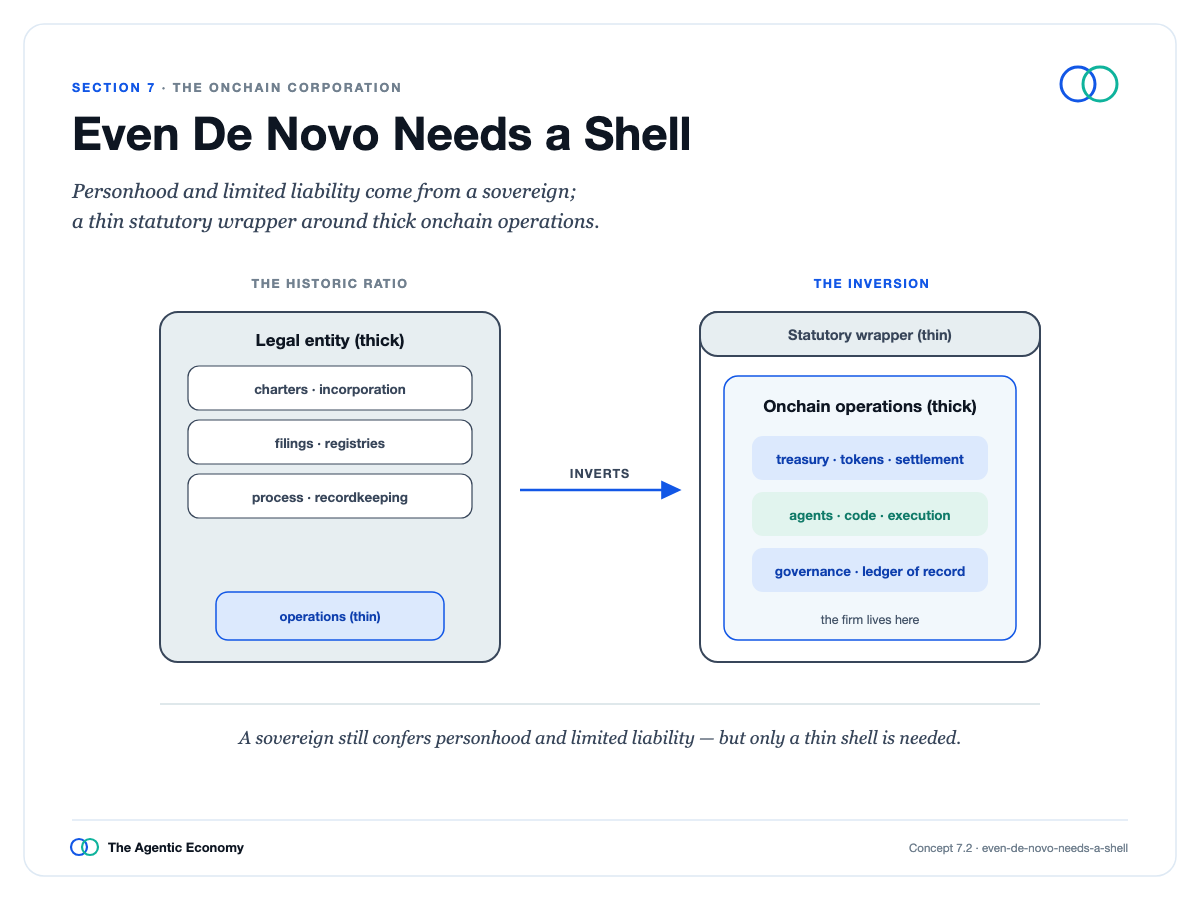

De l'autre, de nouvelles entreprises fortement agentiques se construisent onchain dès le premier jour, tirant tout le monde vers l'avant. Même ces nouvelles entreprises n'échappent pas à la loi en naissant dans le logiciel : l'existence légale et la responsabilité limitée viennent des gouvernements, pas des lignes de code, donc elles ont encore besoin d'une fine enveloppe juridique. Ce qui s'inverse, c'est la proportion : l'enveloppe juridique s'amincit, tandis que l'entité de travail onchain s'épaissit.

Même De Novo a besoin d'une enveloppe

Deux mises en garde maintiennent cela honnête. Premièrement, un grand livre partagé peut prouver ce qui s'est passé, dans quel ordre, par qui – c'est un progrès réel – mais il ne peut pas prouver qu'une action était autorisée, sage ou loyale ; un enregistrement parfait d'une transaction intéressée reste une transaction intéressée. Le grand livre est un meilleur témoin, pas une meilleure conscience, donc la responsabilité repose toujours sur les humains qui conçoivent l'agent et sont censés le superviser.

Deuxièmement, un contrat est un programme dans la façon dont il s'exécute, automatique dans les cas courants et clairs, mais reste un document légal dans la façon dont il est interprété, car le code s'exécute mot à mot, tandis que la loi laisse de la place à l'intention, l'erreur et la fraude.

La meilleure façon de le concevoir est un noyau fiable, une périphérie avec jugement humain, les rares cas litigieux traités par des sources de données externes, l'arbitrage et des mécanismes de remplacement partagés, limités dans le temps et documentés, car finalement, celui qui détient le pouvoir de remplacement détient l'entreprise.

Lire la septième section :https://agenticeconomytreatise.com/treatise/section-7.html

08 Impacts et concentration du pouvoir

L'économie des agents tient la plus grande opportunité et le risque le plus grave de notre époque dans la même main. Ce ne sont pas deux futurs entre lesquels choisir, mais les résultats conjoints de la même machine, dont l'équilibre reste indéterminé.

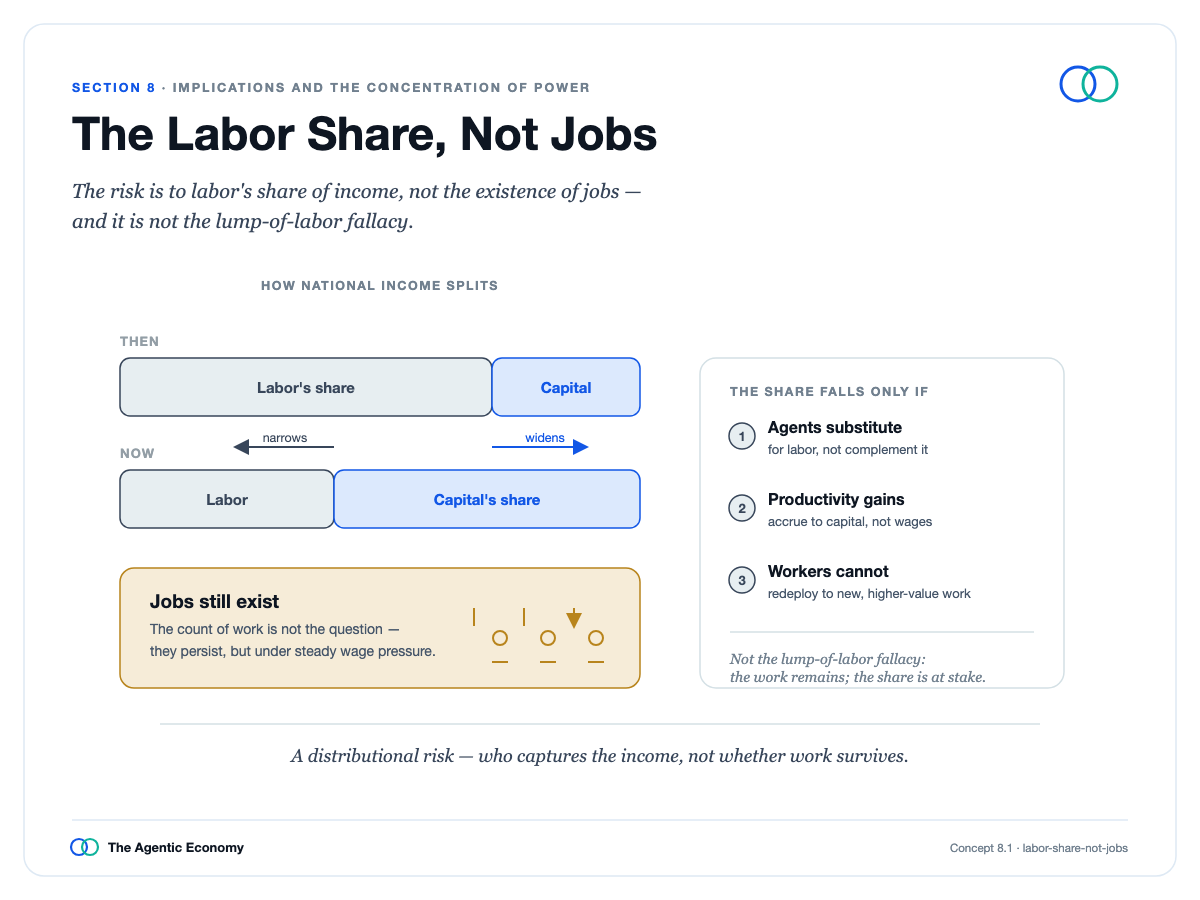

Commençons par la main-d'œuvre, en l'énonçant avec suffisamment de prudence pour résister à l'objection la plus ancienne en économie. L'affirmation n'est pas que l'automatisation détruit globalement l'emploi – une hypothèse réfutée depuis deux siècles. Le vrai problème est la part du revenu national allouée au travail humain, et le niveau de salaire que le travail humain peut obtenir. Les gens peuvent rester employés dans les tâches où les machines sont les plus faibles, mais ces emplois peuvent voir leur rémunération baisser à un niveau insuffisant pour subvenir aux besoins d'un ménage – c'est du plein emploi sur le papier, une crise dans la pratique.

Part du travail, pas de l'emploi

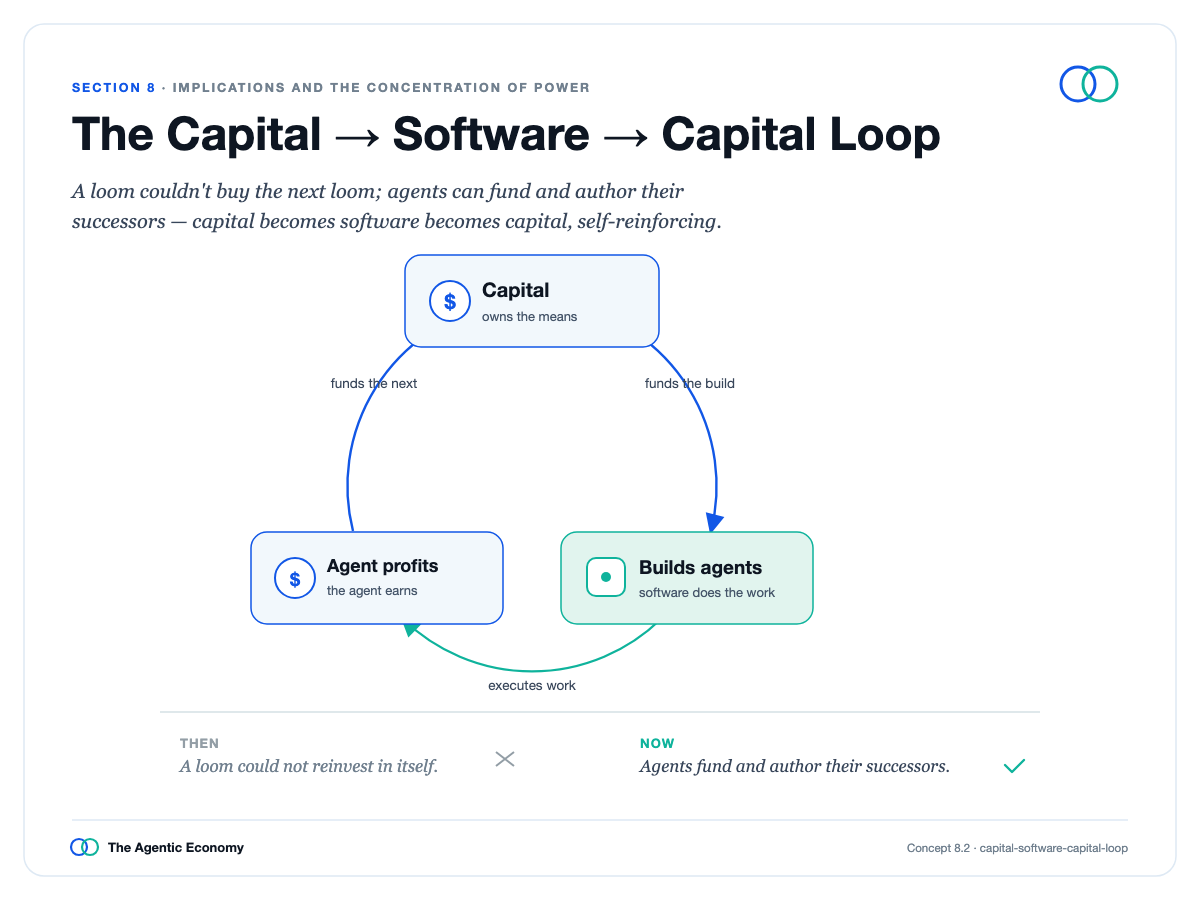

Ce scénario se réalise si : le logiciel assume de nouvelles tâches plus vite que les gens ne se forment ; le prix du travail des agents continue de baisser avec le coût du calcul, tirant les salaires vers le bas ; et – la rupture vraiment différente de toutes les vagues passées – le capital peut financer sa propre croissance, l'argent gagné par les agents servant à en construire davantage. Un métier à tisser n'a jamais gagné l'argent pour en acheter un autre ; un agent, si.

Boucle Capital → Logiciel → Capital

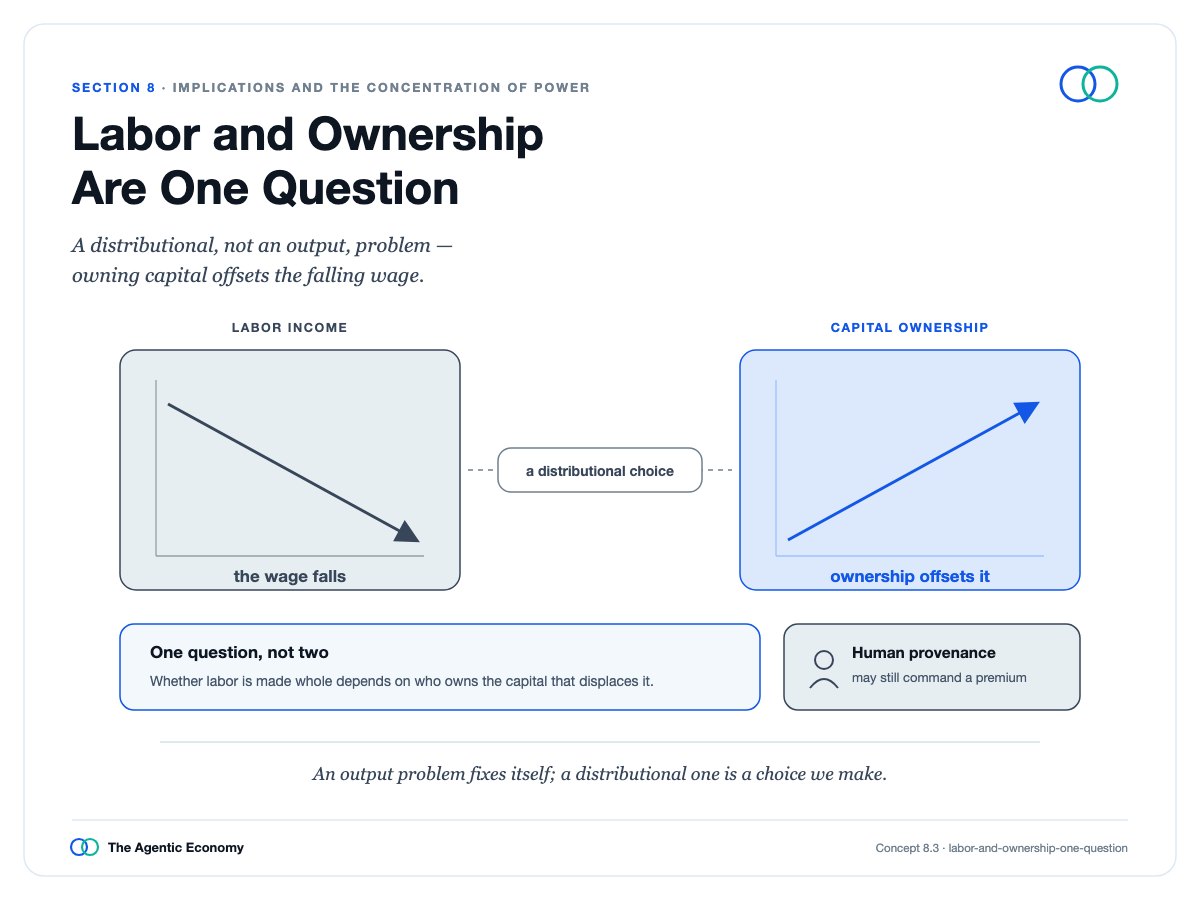

Deux mises en garde honnêtes empêchent cela de sombrer dans le déterminisme. Même si tout ce qui précède est vrai, le résultat reste un problème de distribution, pas de rareté, car la production pourrait être énorme – c'est l'argument de l'abondance. Et le point de vue pessimiste suppose implicitement que les humains n'ont plus d'avantage et ne possèdent rien, deux points qui ne sont pas inévitables : le travail humain pourrait bénéficier d'une prime pour le soin, le statut et l'authenticité, et si les travailleurs remplacés possèdent du capital, la baisse de la part du travail peut être compensée par leur part de capital.

C'est précisément le point crucial, qui doit être clairement énoncé : la question du travail et celle de la propriété sont une seule et même question. Une baisse de la part du travail n'est un désastre que si la propriété est concentrée ; si la propriété est largement distribuée, la même automatisation n'est qu'une abondance partagée. Cela fait de la concentration la question décisive, qui mérite une analyse, pas une simple affirmation.

Le travail et la propriété sont la même question

La concentration n'est pas une loi naturelle ; les normes ouvertes et le forking ont une longue histoire de dispersion du pouvoir. Elle ne l'emporte que lorsque de puissants effets de réseau rencontrent des goulots d'étranglement non forkables : vous pouvez copier du code open source, mais vous ne pouvez pas forker la monnaie dominante, les licences, les pools de liquidité profonds ou les clés de remplacement.

Là où le pouvoir est le plus susceptible de s'agréger n'est pas dans les modèles d'IA – ils ont tendance à se commoditiser – mais dans la couche d'identité, le pouvoir de remplacement et les principaux émetteurs de monnaie, ces derniers gagnant le revenu de la monnaie qu'ils traitent. L'auteur est dans ce dernier domaine et le reconnaît, avançant un argument contre son propre intérêt : ce revenu est un choix politique, et ce que la politique crée, la politique peut le redistribuer.

Les mêmes points de contrôle qui concentrent les profits peuvent aussi devenir des armes, l'histoire est éloquente, donc les connexions denses qui augmentent le coût des conflits peuvent aussi devenir des outils de conflit. Comment cela évolue dépend si ces points de contrôle restent ouverts ou sont capturés.

Lire la huitième section :https://agenticeconomytreatise.com/treatise/section-8.html

09 Vision citoyenne

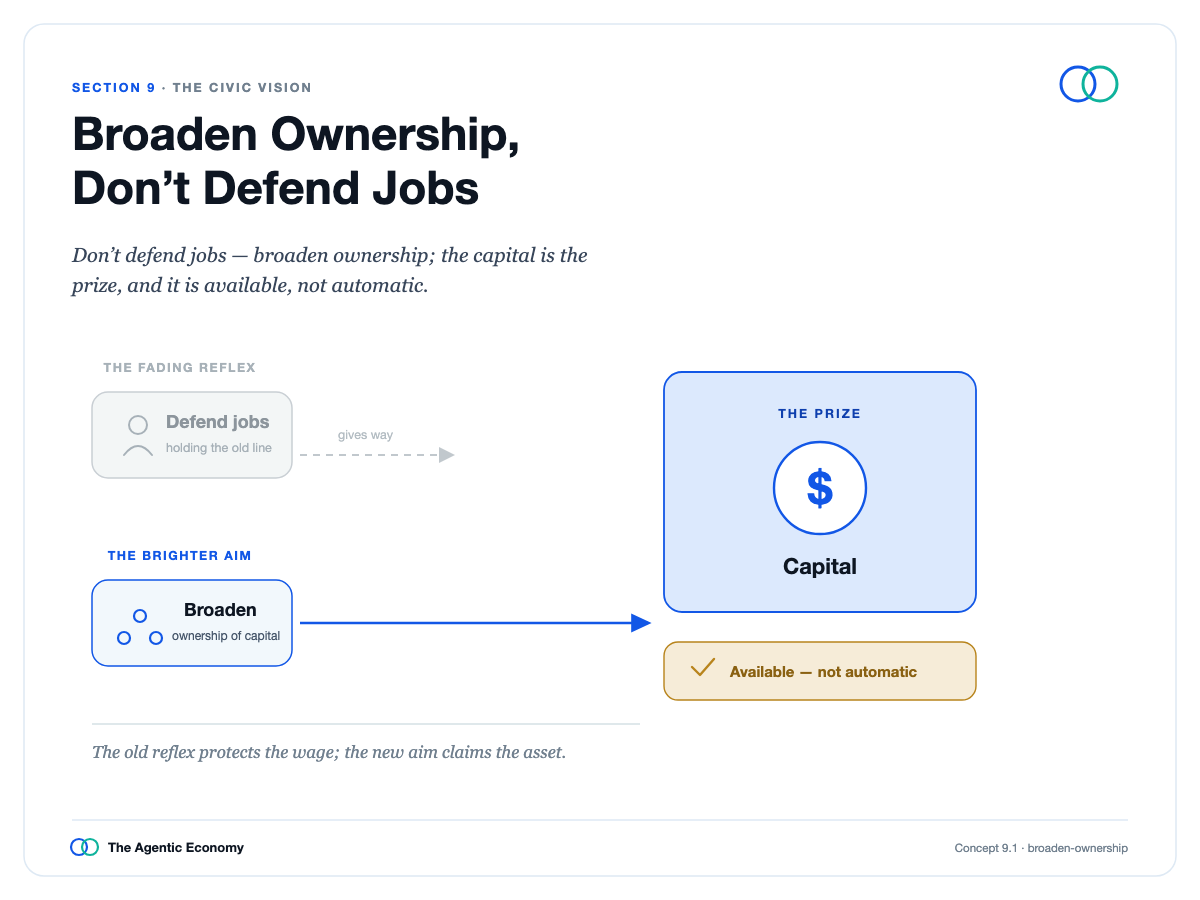

Si l'économie des agents brise le lien entre le travail et la part des revenus, la réponse n'est pas de défendre les anciens emplois, mais d'élargir la propriété du capital qui capture la valeur – les agents, les modèles, les infrastructures et les entreprises. La même architecture qui, sans intervention, se concentrerait en quelques points de contrôle, peut distribuer la propriété, les rendements et la gouvernance plus largement que tout système précédent.

Élargir la propriété, pas défendre les emplois

L'héritage détermine l'échelle : la société par actions a permis à des étrangers de mettre en commun des capitaux et de partager le succès de l'entreprise, élargissant la participation au-delà des riches et de la royauté. L'économie onchain peut aller plus loin, car pour la première fois, il existe des outils pour accorder non seulement la propriété, mais aussi la gouvernance et l'upside à un grand nombre d'utilisateurs à un coût administratif quasi nul.

L'idée n'est pas nouvelle ; ce qui est nouveau, c'est que le coût de mise en œuvre est devenu faible. Mais la capacité n'est pas le résultat, cette section se tient à des critères stricts : énumérer les mécanismes qui fonctionnent vraiment, y compris ceux qui coûtent à l'auteur lui-même.

L'histoire réelle refuse l'embellissement. Les premiers mouvements pour une propriété large ont échoué non pas à cause des problèmes de paperasse que la blockchain résout aujourd'hui, mais à cause du pouvoir.

C'est vrai que les mécanismes onchain réduisent le coût du partage de la propriété et éliminent certains gardiens, mais ils ne font rien contre les déséquilibres de pouvoir qui ont vraiment tué ces mouvements.

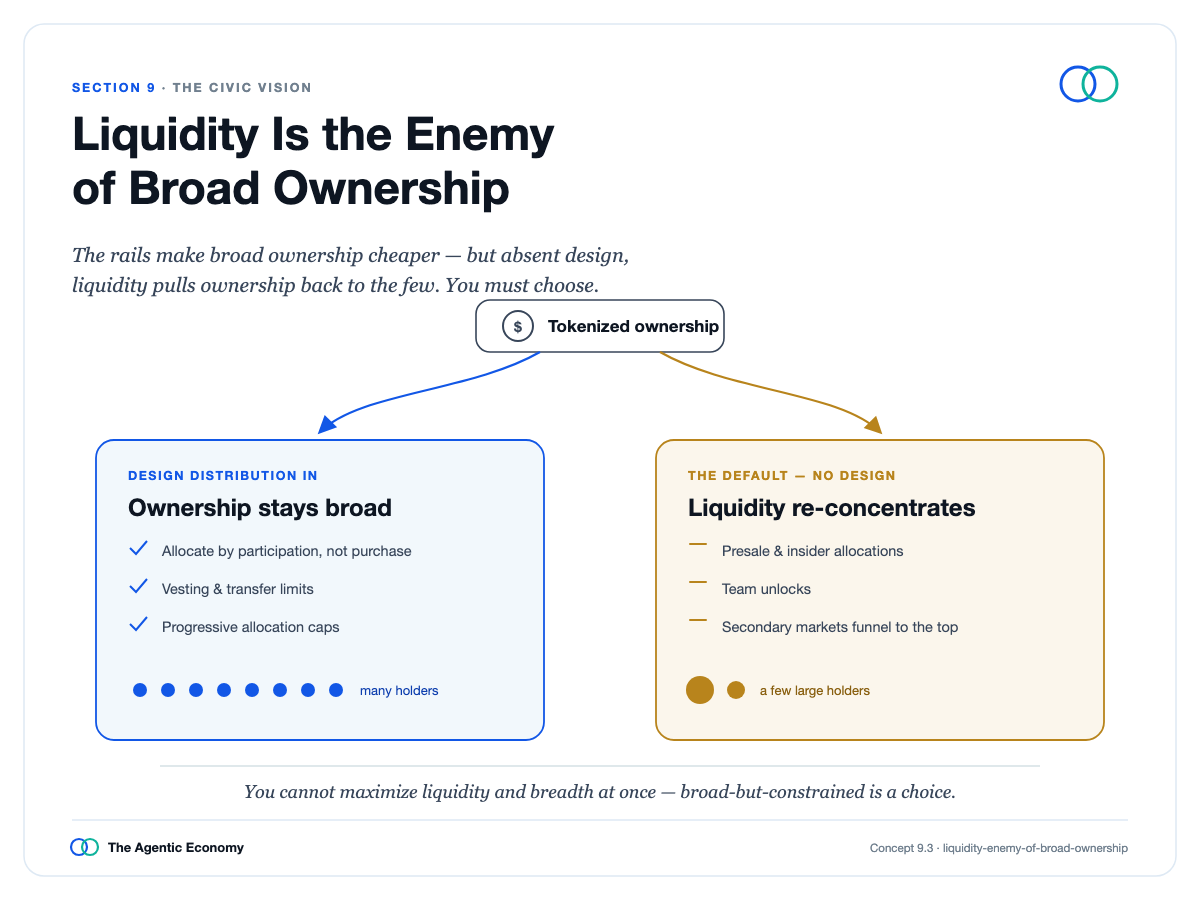

Pire, le réglage par défaut est la reconcentration : les allocations internes, surtout avec des marchés secondaires ouverts, ramènent les tokens aux plus grands détenteurs une fois qu'ils ont de la valeur ; et le système « une token, une voix » est conçu dès le départ pour la ploutocratie. La liquidité devient finalement l'ennemie d'une propriété large.

La liquidité est l'ennemie d'une propriété large

Par conséquent, les mécanismes de partage doivent être conçus en tenant compte de cette traction, par le biais d'une propriété gagnée par la participation, de restrictions de transfert et de plafonds, tout en acceptant que la liquidité et l'ampleur ne peuvent être maximisées simultanément.

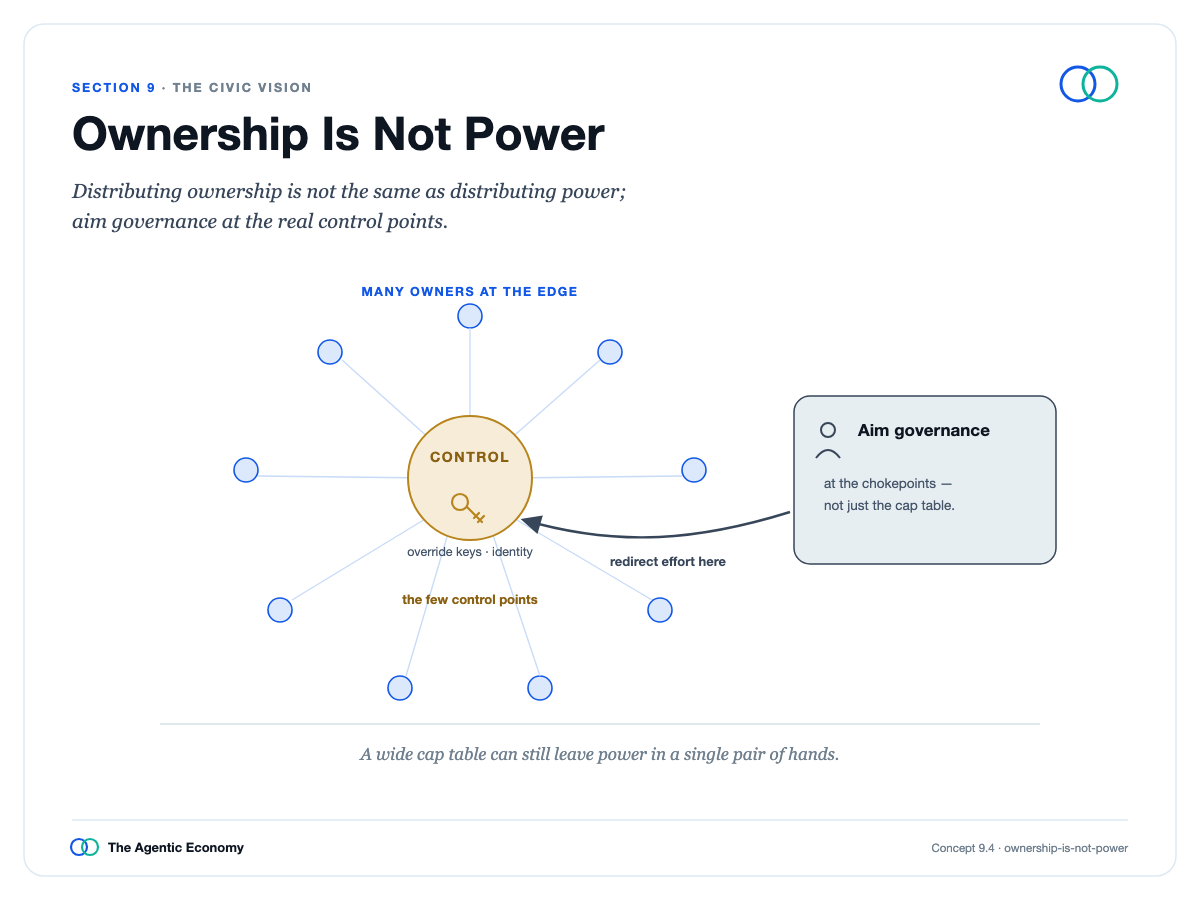

De plus, il y a un piège plus profond : le partage de la propriété n'équivaut pas au partage du pouvoir. Vous pouvez faire participer un milliard de personnes à l'économie, mais celui qui détient le pouvoir de décision final contrôle toujours l'entreprise. Ainsi, la dispersion du pouvoir de gouvernance est une tâche indépendante et ardue, ciblant directement ces points de contrôle.

La propriété n'équivaut pas au pouvoir

La position est la suivante : élargir la propriété par conception, l'associer à un capital équitable et à une taxation de l'automatisation, à une offre publique des ressources abondantes qui devraient être universelles et à un partage des bénéfices publics, tout en veillant à ce que le public partage la valeur créée par ces infrastructures. Le critère le plus clair que l'auteur utilise pour mesurer son propre intérêt est le revenu des réserves de stablecoins : c'est un produit politique, qui devrait être réduit par la concurrence et finalement restitué à ceux qui détiennent ces fonds, y compris les émetteurs qui lui sont liés.

Tout cela ne réussira pas uniquement par ses propres mérites, car les bénéficiaires sont aussi les faiseurs de règles, donc un contrepoids est nécessaire : des normes ouvertes qui empêchent la capture des bénéfices, une instruction publique sur les couches de contrôle, et un large groupe de propriétaires ayant un véritable intérêt à défendre leurs droits.

Tout cela mène finalement à une question centrale : si le travail n'est plus la voie par laquelle les gens obtiennent statut et voix, alors la propriété doit peut-être le remplacer. L'infrastructure n'est pas le destin. Que cela devienne l'économie la plus équilibrée ou la plus concentrée de l'histoire n'est pas une prophétie à attendre, mais un problème de conception à résoudre et une lutte politique à gagner. Le test de notre sincérité est si nous nous contraignons nous-mêmes en premier.

Lire la neuvième section :https://agenticeconomytreatise.com/treatise/section-9.html