# Intérêt Articles associés

Le Centre d'actualités HTX fournit les derniers articles et analyses approfondies sur "Intérêt", couvrant les tendances du marché, les mises à jour des projets, les développements technologiques et les politiques réglementaires dans l'industrie crypto.

Nouvelles de l'industrie

- 1Le Forum Blockchain 2026 Rassemble 16 388 Participants à Moscou

- 2L'adoption des marchés prédictifs par les institutions est bloquée à la troisième étape

- 3L'adoption des marchés prédictifs par les institutions est bloquée à la troisième étape

- 4Qubic Lance la Phase 2 du Minage de Dogecoin, Détournant les Récompenses du XMR

- 5Ne vend plus de chaussures mais de la puissance de calcul : la puissance de calcul IA va-t-elle répéter le scénario des DAT ?

Politiques réglementaires

- 1La probabilité que Powell reste en poste grimpe à 98 %, l'« ordre de licenciement » de Trump n'est-il que du vent ?

- 2En France, un kidnapping lié aux cryptomonnaies se produit en moyenne tous les 2,5 jours, les autorités finissent par réagir

- 3La Blockchain, Nouvelle Arme Fiscale de la Corée du Sud — Un Coup Porté à la Vie Privée ?

- 4Les investissements en crypto et IA apparaissent dans la déclaration financière du candidat à la présidence de la Fed

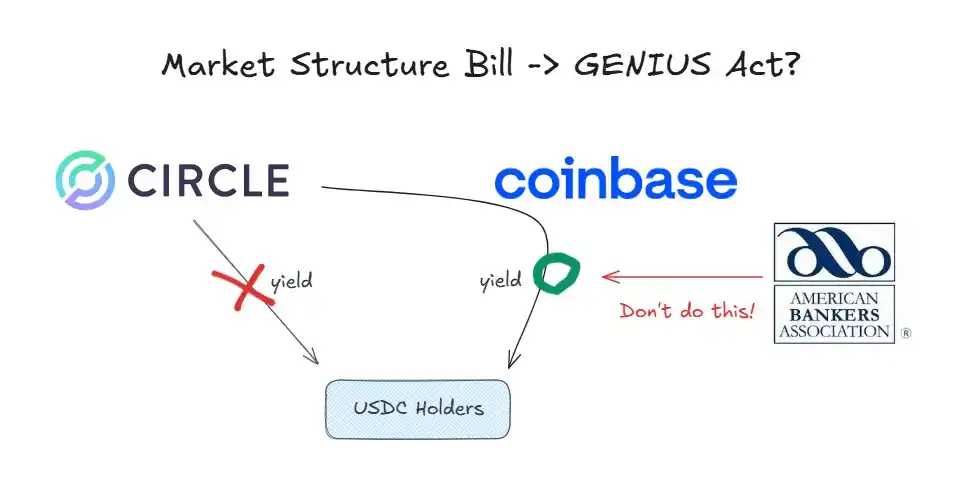

- 5L'ABA Conteste le Rapport de la Maison Blanche sur les Stablecoins, Soulève des Préoccupations Majeures