Auteur : Nancy, PANews

Historiquement, dans la bataille pour attirer les clients financiers, « donner de l’argent aux utilisateurs » a toujours été une arme à la fois simple et efficace.

Il y a plus de dix ans, des produits comme Yu’e Bao ont utilisé des rendements visibles et calculables pour élargir la compréhension des produits financiers par le grand public et ont lancé un assaut frontal contre la finance traditionnelle.

Un bras de fer similaire se reproduit de l’autre côté de l’océan. Ces derniers jours, les élites de Wall Street et les géants natifs de la crypto s’affrontent avec véhémence autour d’un projet de loi structurel sur le marché concernant les rendements des stablecoins. D’un côté, on tente de préserver les murs de la finance traditionnelle par la régulation, de l’autre, on tente de conquérir le marché avec de l’argent réel.

En ramenant le regard sur la Chine, le yuan numérique connaît une mise à jour cruciale. Comme on le sait, après plusieurs années de pilote, les stimulations par des enveloppes rouges, la promotion des scénarios d’usage et les incitations politiques se sont succédé, mais le yuan numérique a toujours eu du mal à entrer dans les foyers ordinaires.

Avec le lancement cette année du yuan numérique 2.0, qui commence à offrir une capacité de génération d’intérêts, il donne pour la première fois aux utilisateurs un besoin concret et tangible : détenir des jetons pour générer des intérêts. Parallèlement, le yuan numérique dit adieu au statut M0 pour devenir M1, traçant une voie plus longue via les contrats intelligents pour devenir une infrastructure de paiement numérique de base.

Entrer dans l’ère des intérêts, évoluer vers un « stablecoin générateur de rendement »

Si l’on ne regarde que l’échelle, le déploiement du yuan numérique n’est pas lent.

Après dix ans de R&D, d’exploration et de promotion pilote, le yuan numérique a atteint une certaine masse. Fin novembre 2025, le volume cumulé des transactions traitées s’élevait à 3,48 milliards d’opérations pour un montant de 167 000 milliards de yuans ; 230 millions de portefeuilles individuels et 18,84 millions de portefeuilles d’entités avaient été ouverts, la couverture des pilotes s’étendant à 26 régions dans 17 provinces (régions autonomes/municipalités).

De la construction de l’infrastructure à la validation technique en passant par le déploiement des scénarios de paiement, le yuan numérique a atteint l’objectif intermédiaire passant de « fonctionnel » à « utilisable ». Ces progrès sont dus à l’amélioration continue de la technologie sous-jacente, mais aussi à une forte impulsion politique, créant continuellement des opportunités d’utilisation via des subventions sous forme d’enveloppes rouges, de remises en cashback, etc.

Mais dans la vie quotidienne, le yuan numérique est-il vraiment courant ? La réponse est plutôt négative.

Lorsqu’on le replace dans le système de paiement plus large, le contraste est particulièrement frappant. Rien qu’au troisième trimestre 2025, le montant des paiements en ligne traités par les institutions de paiement non bancaires en Chine s’élevait à 85,28 billions de yuans, pour 338,019 milliards d’opérations. Sans parler des réseaux de paiement commerciaux constitués par Alipay et WeChat Pay, déjà profondément ancrés dans des scénarios à haute fréquence comme la vie quotidienne (nourriture, vêtements, logement, transport). Que ce soit en termes de volume transactionnel, de fidélité d’usage ou de capacité de collecte de fonds, ils sont loin devant ce que le yuan numérique peut actuellement offrir.

Pour la majorité des utilisateurs ordinaires et des entreprises, le yuan numérique n’est qu’un renminbi déguisé, restant essentiellement des fonds dormants sur le compte ne générant pas d’intérêts, sans différence côté utilisateur avec les soldes dans les portefeuilles WeChat ou Alipay. Les utilisateurs manquent donc naturellement de motivation pour changer leurs habitudes d’usage de longue date.

Cette situation a finalement connu un tournant le 1er janvier 2026, le yuan numérique étant officiellement mis à niveau en « stablecoin générateur de rendement ».

Selon la nouvelle politique, les utilisateurs peuvent télécharger l’application yuan numérique via les magasins d’applications officiels et, dans les portefeuilles nominatifs de type I, II et III, les fonds généreront des intérêts au taux affiché des dépôts à vue. Le taux annuel actuel est de 0,05%, les jours d’échéance des intérêts étant le 20 mars, le 20 juin, le 20 septembre et le 20 décembre de chaque année ; il est à noter que les portefeuilles anonymes (type IV) ouverts uniquement avec une vérification par numéro de téléphone ne génèrent pas d’intérêts pour le moment.

Cela signifie que les utilisateurs ont désormais un canal pour valoriser leurs fonds oisifs à court terme, avec des intérêts calculés automatiquement et sans coût de manipulation. Bien que ce taux ne soit pas très élevé, il offre une raison de conserver des fonds et donne au yuan numérique un avantage compétitif par rapport aux produits financiers traditionnels.

Dans le monde crypto, les rendements sur stablecoins ne sont pas nouveaux, généralement réalisés via le DeFi, le staking ou des mécanismes de taux d’intérêt shadow. Cependant, ces mécanismes s’accompagnent également de défis tels que les vulnérabilités des contrats intelligents, les risques de dé-peg et les incertitudes réglementaires.

En revanche, le rendement du yuan numérique s’inscrit dans un cadre sûr et contrôlé sous la surveillance de la banque centrale, garantissant la stabilité et la sécurité des fonds. Le yuan numérique est inclus dans le champ d’application de l’assurance-dépôts, bénéficiant de la même garantie de sécurité que les dépôts ordinaires, avec une indemnisation plafonnée à 500 000 yuans. Cette structure de sécurité garantie par le crédit de l’État est fondamentalement différente du monde crypto qui repose sur le code et les mécanismes de consensus.

Avec cette nouvelle mise à niveau du yuan numérique, la Chine est devenue la première économie au monde à rémunérer sa monnaie numérique de banque centrale.

Dire adieu à la réserve à 100%, les banques ont enfin une motivation

Outre le manque de motivation côté utilisateur, la participation et la motivation des banques ont également été un défi majeur dans la promotion du yuan numérique.

Initialement, le yuan numérique était positionné comme du M0 (numérique). Cette conception limitait ses scénarios d’application et ne pouvait générer de rendement pour les utilisateurs. Plus important encore, il utilisait un système de réserves à 100%. Cela signifiait que les banques commerciales ne pouvaient pas utiliser les yuans numériques déposés par les utilisateurs pour des opérations de trésorerie ou des prêts. Chaque yuan numérique reçu par une banque devait être intégralement reversé à la banque centrale et gelé sur son compte.

Ainsi, les banques non seulement ne pouvaient générer de revenus à partir de ces fonds, mais supportaient également des coûts opérationnels importants pour l’ouverture des portefeuilles, le développement des scénarios, la lutte contre le blanchiment d’argent, le service client, etc. Par conséquent, les banques manquaient de motivation suffisante pour promouvoir activement le yuan numérique.

« Le système de comptes traditionnel n’offre plus beaucoup de marge d’innovation. Après le repositionnement du yuan numérique en M1, il devient une infrastructure financière, offrant aux institutions du marché plus d’espace pour explorer », selon un responsable bancaire cité par Caixin.

Alors que le yuan numérique évolue progressivement vers une forme M1, la situation a changé.

Dans le nouveau modèle M1, le solde en yuan numérique dans le portefeuille nominatif d’un client auprès d’une banque devient un passif de la banque commerciale. La banque n’a besoin de déposer qu’une partie des fonds à la banque centrale selon le taux de réserves obligatoires, les fonds restants pouvant être utilisés pour développer de manière autonome des services à valeur ajoutée, comme lancer des produits financiers exclusifs en yuan numérique, etc.

Cet ajustement réglementaire offre aux banques plus de marge de profit, les incitant à participer activement à la construction de l’écosystème du yuan numérique, et transforme progressivement les banques d’un centre de coût en un centre de profit, renforçant ainsi leur motivation à promouvoir le yuan numérique.

Actuellement, des banques comme la Banque Industrielle et Commerciale de Chine (ICBC), la Banque Agricole de Chine (ABC), la Banque de Chine (BOC), la Banque de Construction de Chine (CCB), la Banque des Communications (BoCom), la Banque Postale de Chine et China Merchants Bank proposent des services de portefeuille numérique.

Il est à noter que les institutions de paiement non bancaires (comme Alipay et WeChat Pay) doivent toujours constituer des réserves à 100% et ne peuvent pas bénéficier de la même flexibilité que les banques dans la gestion des fonds.

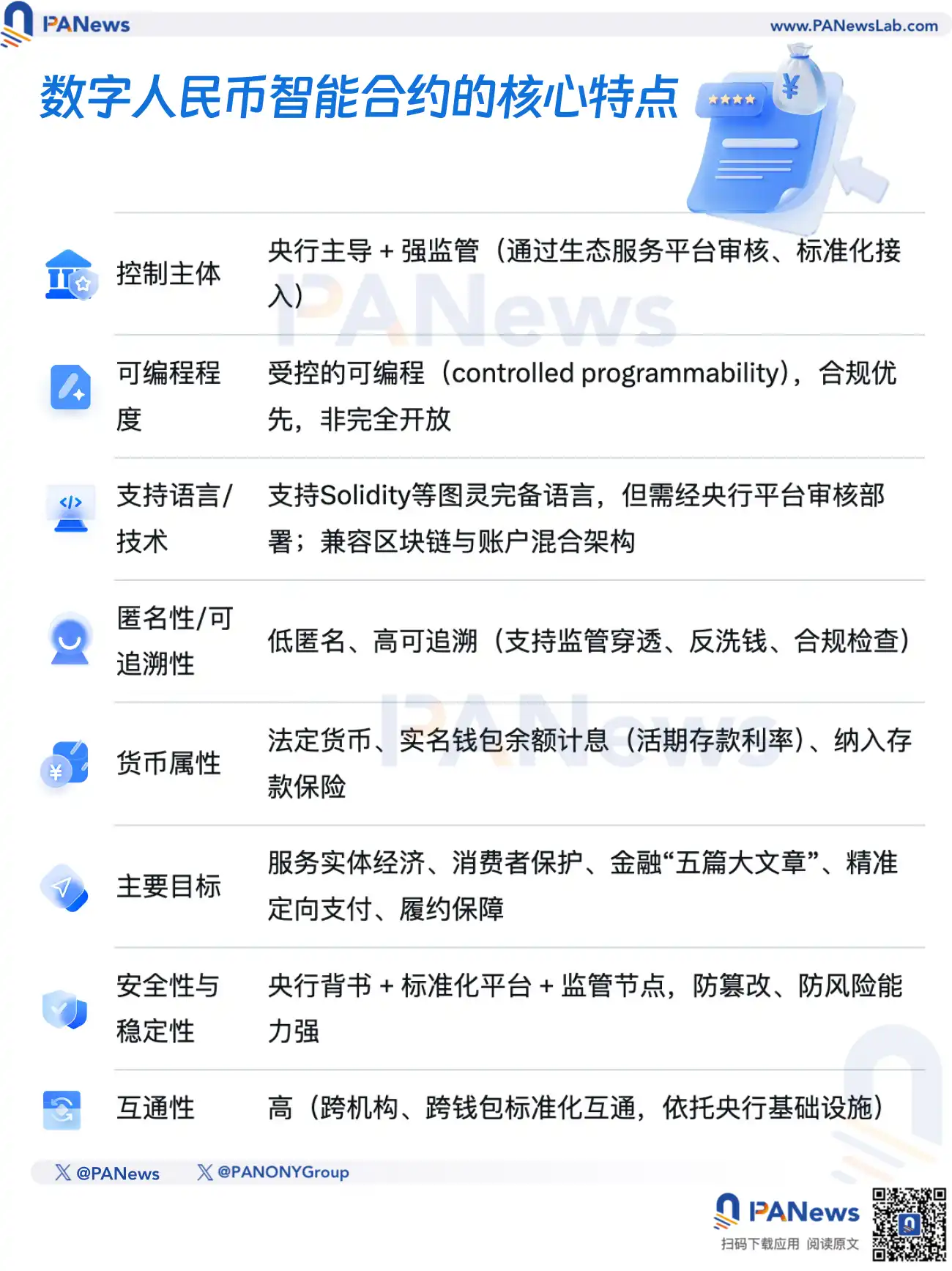

Enlever l’étiquette de paiement, les contrats intelligents deviennent la nouvelle infrastructure financière

Le yuan numérique se débarrasse progressivement de l’étiquette de « substitut de paiement » pour se transformer en une infrastructure financière numérique plus engageante.

Contrairement à WeChat et Alipay, qui sont essentiellement des outils de paiement stockant de la monnaie traditionnelle, le yuan numérique est lui-même une monnaie, son utilisation étant similaire à la remise d’espèces électroniques. Par ailleurs, le yuan numérique n’est pas non plus construit sur une blockchain, mais sur un nouveau système de comptes conçu, mais la programmabilité basée sur les contrats intelligents est un avantage compétitif central, lui permettant de s’intégrer dans des scénarios d’exécution et de supervision plus complexes.

Par exemple, dans le domaine du prépaiement, le yuan numérique permet une gestion des fonds de type « déblocage fractionné, paiement à l’usage » ; dans les scénarios familiaux et scolaires, les parents peuvent restreindre le compte de leur enfant à une gamme de dépenses spécifique ; dans le domaine des subventions gouvernementales, l’utilisation des fonds peut également être contrôlée avec précision.

Sur le plan technique, selon les informations divulguées par Caixin, le yuan numérique utilise une conception Turing-complète restreinte, ne supportant que des scripts modélisés autorisés par la banque centrale. Bien que cette conception limite certaines fonctionnalités, elle garantit efficacement la sécurité et la contrôlabilité du système. Comparée aux contrats intelligents entièrement Turing-complets du monde crypto, cette conception du yuan numérique évite les risques courants tels que les vulnérabilités, les attaques et les défaillances de gouvernance des contrats intelligents. Il est important de noter que le développement des contrats intelligents du yuan numérique prend en charge plusieurs langages de programmation, y compris des langages entièrement Turing-complets comme Solidity compatible Ethereum. Ainsi, le potentiel de développement n’est pas limité.

De plus, le yuan numérique a démontré une résilience en matière de paiement. Sa fonctionnalité de paiement hors ligne double permet aux parties payante et receveuse d’effectuer une transaction via NFC entre téléphones en l’absence de réseau. Cette capacité est irremplaçable dans des scénarios d’urgence ou des environnements particuliers, alors que dans les systèmes crypto, que ce soit le Bitcoin ou les paiements en stablecoins, ils dépendent presque tous d’une connexion réseau continue pour la synchronisation du registre et le règlement final.

Pour combler la « fracture numérique » et s’adapter aux habitudes d’utilisation de différents groupes comme les personnes âgées, les étudiants ou les étrangers venant en Chine, le yuan numérique propose également diverses formes de portefeuilles matériels, y compris des cartes à puce, des dispositifs portables (comme des montres), des cartes SIM et des terminaux mobiles. Cela contraste avec le positionnement défensif des portefeuilles matériels crypto, principalement utilisés pour le « cold storage » des clés privées contre les pirates ; les portefeuilles matériels du yuan numérique se concentrent davantage sur l’inclusion pour les paiements à haute fréquence. Cependant, à ce stade, limité par les coûts de déploiement des terminaux d’acceptation des commerçants et leur volonté de modernisation, la portée réelle d’utilisation des portefeuilles matériels du yuan numérique reste limitée, et leur effet de popularisation réel reste à observer.

Actuellement, le yuan numérique évolue rapidement vers une monnaie tout-scénario. Ses applications ont dépassé le cadre de la vente au détail, formant des modèles applicables reproductibles dans les paiements de gros, les services publics, la gouvernance sociale et même le règlement transfrontalier, couvrant à la fois en ligne et hors ligne, et devrait devenir une infrastructure indispensable dans l’économie numérique.

Particulièrement le paiement transfrontalier, qui est une direction importante de sa mise à niveau, supportant les transferts à trois niveaux (État, commerçant/individu). Alors que les stablecoins pénètrent rapidement le domaine des paiements transfrontaliers mondiaux, le yuan numérique accélère son « expansion à l’étranger », devenant un moteur important de l’internationalisation du renminbi. Grâce aux paiements transfrontaliers, le yuan numérique peut non seulement améliorer l’efficacité des paiements et réduire les coûts, mais aussi occuper une place dans le système de paiement mondial. Par exemple, lorsqu’un touriste étranger consomme en Chine, il n’a pas besoin de convertir des devises, il suffit d’utiliser l’application yuan numérique pour scanner un code QR et effectuer le paiement dans sa devise au taux de change en temps réel. Actuellement, les transferts transfrontaliers effectués via mBridge ont dépassé 550 milliards de dollars, dont 95% réglés en yuan numérique.

En résumé, pour que le yuan numérique accomplisse véritablement sa transition d’outil politique à produit grand public, la véritable épreuve ne fait peut-être que commencer. Mais sa voie et son potentiel sont déjà plus clairs que par le passé.