Rédaction : 100y.eth

Compilation : Saoirse, Foresight News

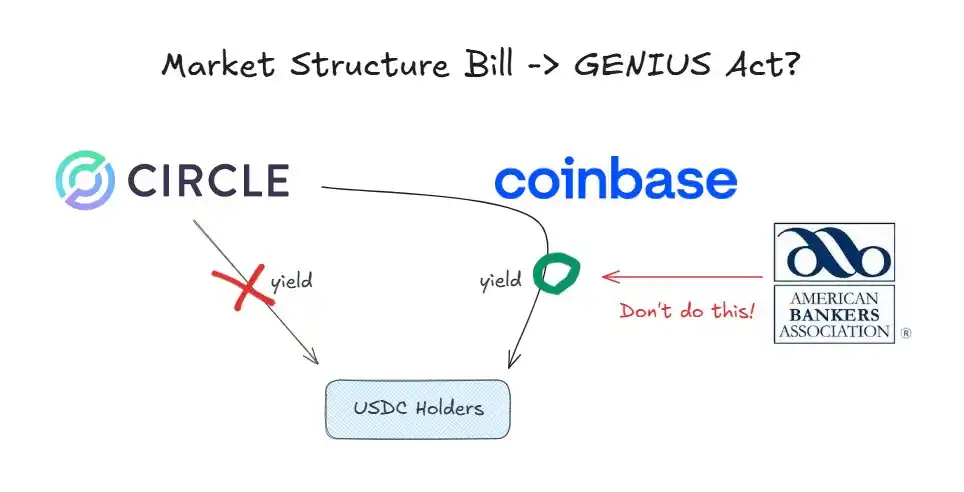

Selon la loi GENIUS, les émetteurs de stablecoins ne sont pas autorisés à verser des intérêts aux détenteurs de stablecoins.

Cependant, actuellement, l'échange Coinbase offre une rémunération de 3,35 % aux utilisateurs qui détiennent des USDC sur sa plateforme. Cette opération est possible car la loi GENIUS n'interdit que le versement d'intérêts par les émetteurs, sans imposer de restrictions aux distributeurs.

Néanmoins, avant que la commission sénatoriale américaine compétente n'examine le projet de loi sur la structure du marché des cryptomonnaies (visant à systématiser la régulation des cryptomonnaies) le 15 janvier, un débat sur « l'extension de l'interdiction de rémunération des stablecoins à la distribution » s'est intensifié.

La forte opposition des banques

L'American Bankers Association (ABA) est le principal groupe à réclamer une interdiction totale de la rémunération des stablecoins. Dans une lettre ouverte publiée le 5 janvier, l'association a soutenu que l'interdiction de versement d'intérêts de la loi GENIUS ne devrait pas s'appliquer uniquement aux émetteurs, mais être interprétée largement et étendue aux parties associées. Ils militent pour que cette interprétation soit explicitement inscrite dans le projet de loi sur la structure du marché des cryptomonnaies.

Les raisons de l'opposition farouche des banques

Les raisons pour lesquelles le secteur bancaire veut absolument interdire totalement la rémunération des stablecoins sont assez simples :

- Crainte d'une fuite des dépôts bancaires ;

- La réduction des dépôts signifie une capacité de prêt moindre ;

- Les stablecoins ne sont pas protégés par l'assurance de la Federal Deposit Insurance Corporation (FDIC).

En fin de compte, les stablecoins menacent le modèle économique stable et très rentable dont le secteur bancaire dépend depuis des décennies.

La contre-attaque de l'industrie crypto

Du point de vue de l'industrie crypto, cette initiative du secteur bancaire est un gros problème. Si, sous la pression du lobbying bancaire, le projet de loi sur la structure du marché des cryptomonnaies étend les restrictions de la loi GENIUS, cela revient en réalité à réécrire et restreindre cette loi déjà adoptée. Sans surprise, cette action a provoqué une forte opposition de la part de l'industrie crypto.

La position de Coinbase

Le directeur des politiques publiques de Coinbase, Faryar Shirzad, a contredit cette position, citant des études indiquant que les stablecoins n'ont pas eu d'impact substantiel sur la fuite des dépôts bancaires. Il a également ajouté un nouvel argument au débat en citant les informations concernant la rémunération du yuan numérique.

Le point de vue de Paradigm

Le vice-président des affaires gouvernementales du fonds d'investissement crypto Paradigm, Alexander Grieve, a offert une autre perspective. Selon lui, même si seuls les stablecoins utilisés pour les paiements étaient autorisés à verser des intérêts, cela équivaudrait, pour le consommateur, à une « taxe de détention » déguisée.

Qu'en est-il de la Chine et de la Corée du Sud ?

Bien que la Chine et la Corée du Sud progressent moins vite que certains pays asiatiques en matière de politiques relatives aux cryptomonnaies, les deux pays ont récemment introduit une série de nouvelles mesures concernant les monnaies numériques de banque centrale (MNBC) et les politiques sur les stablecoins. La différence de politique concernant le versement d'intérêts est particulièrement notable :

La banque centrale de Chine a décidé de rémunérer le yuan numérique, le traitant à égalité avec les dépôts bancaires ordinaires, afin d'en favoriser l'adoption.

L'orientation politique de la Corée du Sud est plus proche de celle des États-Unis : interdire aux émetteurs de verser des intérêts, mais sans interdire explicitement aux distributeurs de le faire.

D'un point de vue macro, la position politique agressive de la Chine est compréhensible. Le yuan numérique n'est pas un stablecoin privé, mais une monnaie numérique de banque centrale émise directement par la banque centrale. Promouvoir le yuan numérique permet à la fois de contrer la domination des plateformes privées comme Alipay et WeChat Pay, et de renforcer le système financier centré sur la banque centrale.

Conclusion

Les nouvelles technologies donnent naissance à de nouvelles industries, et l'émergence de nouvelles industries menace souvent les industries traditionnelles.

Les institutions financières traditionnelles, représentées par les banques, font face à une tendance irréversible de transition vers l'ère des stablecoins. À ce stade, résister au changement est plus nuisible que bénéfique ; embrasser le changement et explorer de nouvelles opportunités est le choix plus judicieux.

En réalité, même pour les acteurs du marché existants, l'industrie des stablecoins recèle d'énormes opportunités. De nombreuses banques ont déjà commencé à se positionner activement :

- La Bank of New York Mellon développe des activités de garde des réserves de stablecoins ;

- Cross River Bank agit comme intermédiaire pour les canaux de recharge en monnaie fiduciaire de l'USDC de Circle via une interface de programmation d'applications (API) ;

- JPMorgan Chase teste les dépôts tokenisés.

Les grands réseaux de cartes sont également directement concernés. Alors que les paiements on-chain augmentent, les activités des réseaux de cartes traditionnels pourraient diminuer. Mais des entreprises comme Visa et Mastercard n'ont pas choisi de lutter contre cette tendance ; au contraire, elles soutiennent activement le règlement par stablecoins, cherchant de nouvelles opportunités de développement.

Les gestionnaires d'actifs entrent également en jeu. Des fonds comme BlackRock avancent activement dans la tokenisation de divers fonds d'investissement.

Si le lobbying du secteur bancaire réussit et qu'une clause interdisant totalement la rémunération des stablecoins est inscrite dans le projet de loi sur la structure du marché des cryptomonnaies, l'industrie crypto sera durement touchée.

En tant que professionnel de l'industrie crypto, je ne peux qu'espérer que le projet de loi sur la structure du marché des cryptomonnaies n'inclura pas de clauses qui videraient substantiellement la loi GENIUS de sa substance.