Auteurs : Dave Mazza, Thomas DiFazio

Compilé par : Deep Tide TechFlow

Introduction de Deep Tide : Les trois plus grands fabricants mondiaux de puces mémoire ont tous franchi une capitalisation boursière de 1 000 milliards de dollars. Morningstar a immédiatement publié un article rappelant aux investisseurs de ne pas oublier les fondamentaux. Roundhill Investments (l'émetteur du DRAM ETF) a rédigé un article réfutant point par point : l'infrastructure de l'IA a remodelé la structure de l'offre et de la demande du secteur de la mémoire, les barrières de fabrication du HBM empêchent totalement l'entrée de nouveaux acteurs, et les bénéfices combinés attendus des trois géants pour 2027 atteindront 704 milliards de dollars. Il est important de noter que les auteurs de cet article sont les gestionnaires du DRAM ETF et que leur position est naturellement orientée à la hausse.

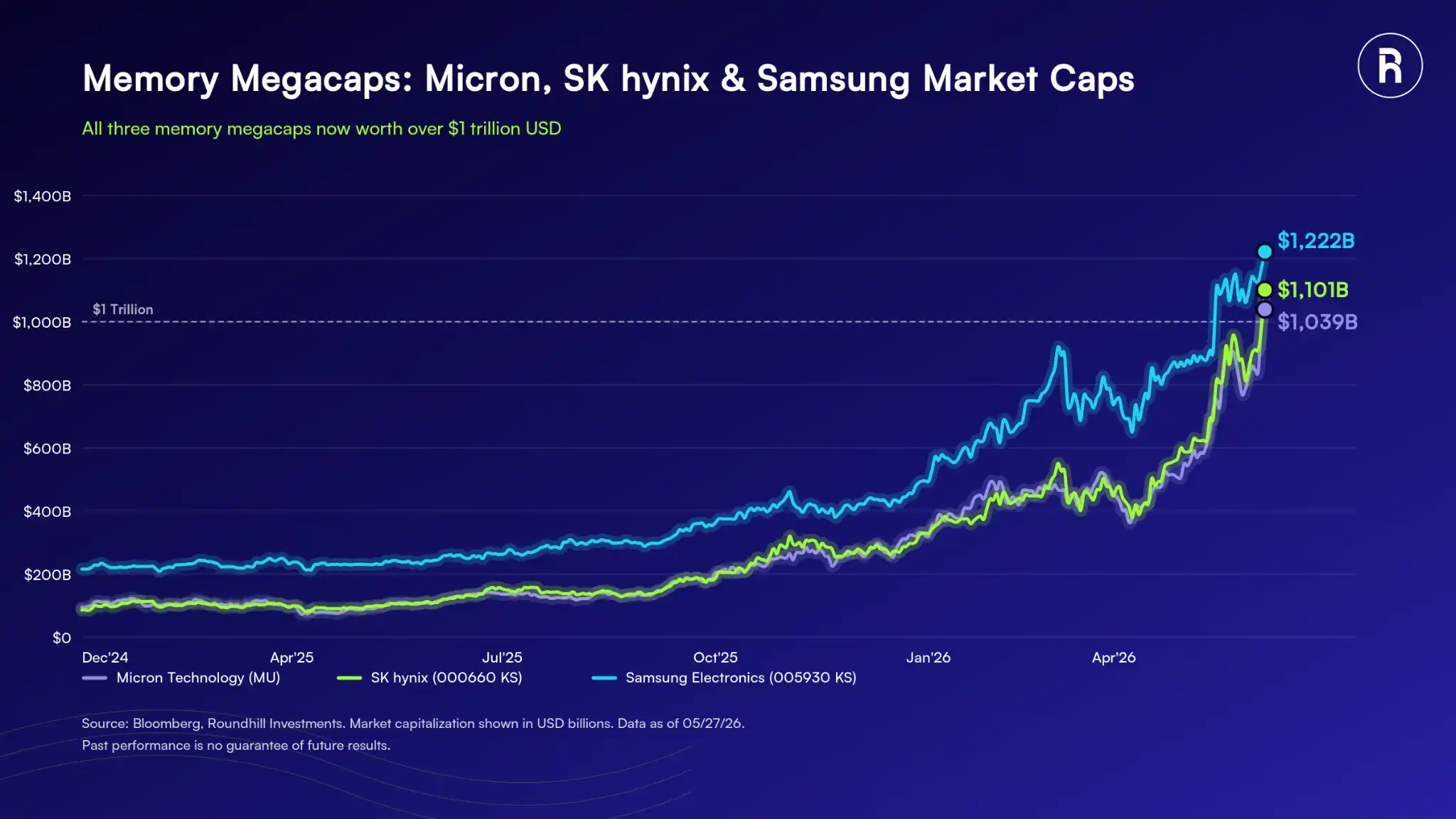

Les trois plus grands fabricants mondiaux de puces mémoire — Samsung Electronics (005930 KS), SK Hynix (000660 KS) et Micron (MU) — ont tous franchi une capitalisation boursière de 1 000 milliards de dollars, rejoignant un club extrêmement restreint. Mais cette étape a également suscité des critiques.

Morningstar a récemment publié un blog, rappelant aux investisseurs des ETF mémoire de ne pas négliger les fondamentaux, en soulevant plusieurs questions incisives :

- L'expérience historique mérite d'être prise en compte : L'industrie de la mémoire traverse périodiquement des cycles de boom-récession, et les investisseurs pourraient ignorer cette histoire.

- Les entreprises de mémoire n'ont pas de fossé protecteur ("moat") : La mémoire est fondamentalement une activité de commodité, de nouvelles capacités peuvent toujours entrer sur le marché et éroder le pouvoir de fixation des prix, les entreprises manquent de barrières réelles pour protéger leurs marges.

- La hausse pourrait être tirée par l'élan, et non par les fondamentaux : L'enthousiasme autour des actions de la mémoire reflète davantage l'excitation pour l'IA qu'une analyse froide des bénéfices, des marges et de la dynamique de l'offre et de la demande.

- Les valorisations ont déjà explosé : Les actions de mémoire ont fortement augmenté, et les prix pourraient avoir dépassé les fondamentaux.

Légende : Aperçu de l'industrie des puces mémoire

La position de Roundhill est la suivante : cette fois, c'est différent. Pour comprendre l'avenir de l'industrie de la mémoire, il faut d'abord regarder son passé.

L'histoire est en effet préoccupante, mais est-elle encore pertinente ?

Les cycles de boom-récession des puces mémoire sont un fait. L'un des plus classiques s'est produit au milieu des années 1990. En août 1995, Microsoft a lancé Windows 95, transformant l'ordinateur personnel d'un outil d'entreprise en un bien de consommation, et la capacité de DRAM par ordinateur a quadruplé, passant de 1-2 mégabits à 4-8 mégabits. Les fabricants, pris au dépourvu par cette demande soudaine, ont construit et étendu leurs usines de manière frénétique, conduisant finalement à une surcapacité et à un effondrement des prix.

Une histoire similaire s'est répétée au milieu des années 2010. Lorsque Apple a lancé l'iPhone 7, il a augmenté la mémoire de base de 16 Go à 32 Go, ce qui semblait être un petit changement. Mais à grande échelle, la demande a explosé, les fabricants ont à nouveau investi massivement, puis la surcapacité et la chute des prix sont revenues.

Ces cycles suivent un modèle commun : percée technologique → explosion de la demande → expansion de la production par les fabricants → surcapacité → effondrement des prix.

La question est : ce modèle est-il encore applicable aujourd'hui ?

L'industrie des puces mémoire a subi des changements structurels. La demande de mémoire n'est plus liée aux cycles de renouvellement de l'électronique grand public, mais à l'expansion de la puissance de calcul des infrastructures d'IA. L'ampleur de ce marché dépasse de loin celle d'un cycle de mise à niveau de smartphones, et son potentiel de croissance est bien plus important.

Les prix du DRAM et du NAND ont augmenté de plus de 5 fois depuis janvier 2024, et les clients hyperscalers commencent à exiger des accords d'approvisionnement à long terme pour sécuriser la bande passante. Historiquement, les accords à long terme dans l'industrie de la mémoire étaient des cadres lâches, changeant avec le marché. Mais ce modèle a changé. SK Hynix, lors de sa conférence téléphonique sur les résultats du premier trimestre 2026 en janvier, a déclaré que les accords actuels reflètent un « engagement réciproque fort » entre clients et fournisseurs, en raison de l'intensité capitalistique élevée de la fabrication de mémoire de pointe. Micron a également signalé des conditions d'accords à long terme similaires.

Légende : Évolution des prix du DRAM et du NAND

Le fossé protecteur des puces mémoire : la complexité de fabrication

Les puces mémoire ne sont pas toutes identiques. La mémoire qui alimente les systèmes d'IA actuels s'appelle la mémoire à large bande passante (HBM, High Bandwidth Memory), et elle est totalement différente de la mémoire dans les téléphones et les ordinateurs. Le HBM est spécialement conçu pour les charges de travail d'IA, et ses conditions de fabrication sont extrêmement exigeantes.

Les données de Goldman Sachs montrent que SK Hynix, Samsung et Micron contrôlent presque l'intégralité de l'offre mondiale de HBM. Cette industrie, après des décennies de consolidation, a accumulé une expérience de fabrication qui ne peut être répliquée du jour au lendemain. La complexité de fabrication est en soi un fossé protecteur, et c'est précisément la raison pour laquelle ces trois fabricants en sont là aujourd'hui.

Légende : Répartition des parts de marché mondiales du HBM

C'est totalement différent de la logique des anciens cycles. Avant, c'était : la demande augmente → de nouvelles capacités entrent sur le marché → les prix s'effondrent. Aujourd'hui, le goulet d'étranglement n'est pas le capital ou la volonté, mais la capacité technique. SK Hynix contrôle actuellement environ 58 % de l'offre mondiale de HBM. Le 2 juin, la société a annoncé son intention de doubler sa capacité de production de wafers au cours des cinq prochaines années, tout en avertissant que les pénuries d'approvisionnement persisteront jusqu'en 2030. La construction d'une nouvelle usine prend au minimum 3 ans, et plus de 5 ans s'il s'agit d'un tout nouveau site.

De plus, ASML — le seul fabricant mondial de machines de lithographie ultraviolette extrême (EUV), équipements essentiels pour produire des puces mémoire de pointe — a commencé l'année 2026 avec un carnet de commandes de 38,8 milliards d'euros, dépassant ses ventes annuelles prévues, avec des délais de livraison pour une seule machine EUV dépassant 12 mois. Ce goulet d'étranglement ne peut être résolu à court terme.

Fondamentaux : Les fabricants de mémoire sur le point de rejoindre les entreprises les plus rentables au monde

Les prévisions de bénéfices, de revenus et de marges de Samsung, SK Hynix et Micron reflètent la vague séculaire d'adoption de l'IA. Selon les estimations consensuelles de Bloomberg, d'ici 2027, ces trois entreprises figureront parmi les dix entreprises les plus rentables au monde.

Légende : Prévisions de classement des entreprises les plus rentables au monde en 2027 (estimations consensuelles Bloomberg)

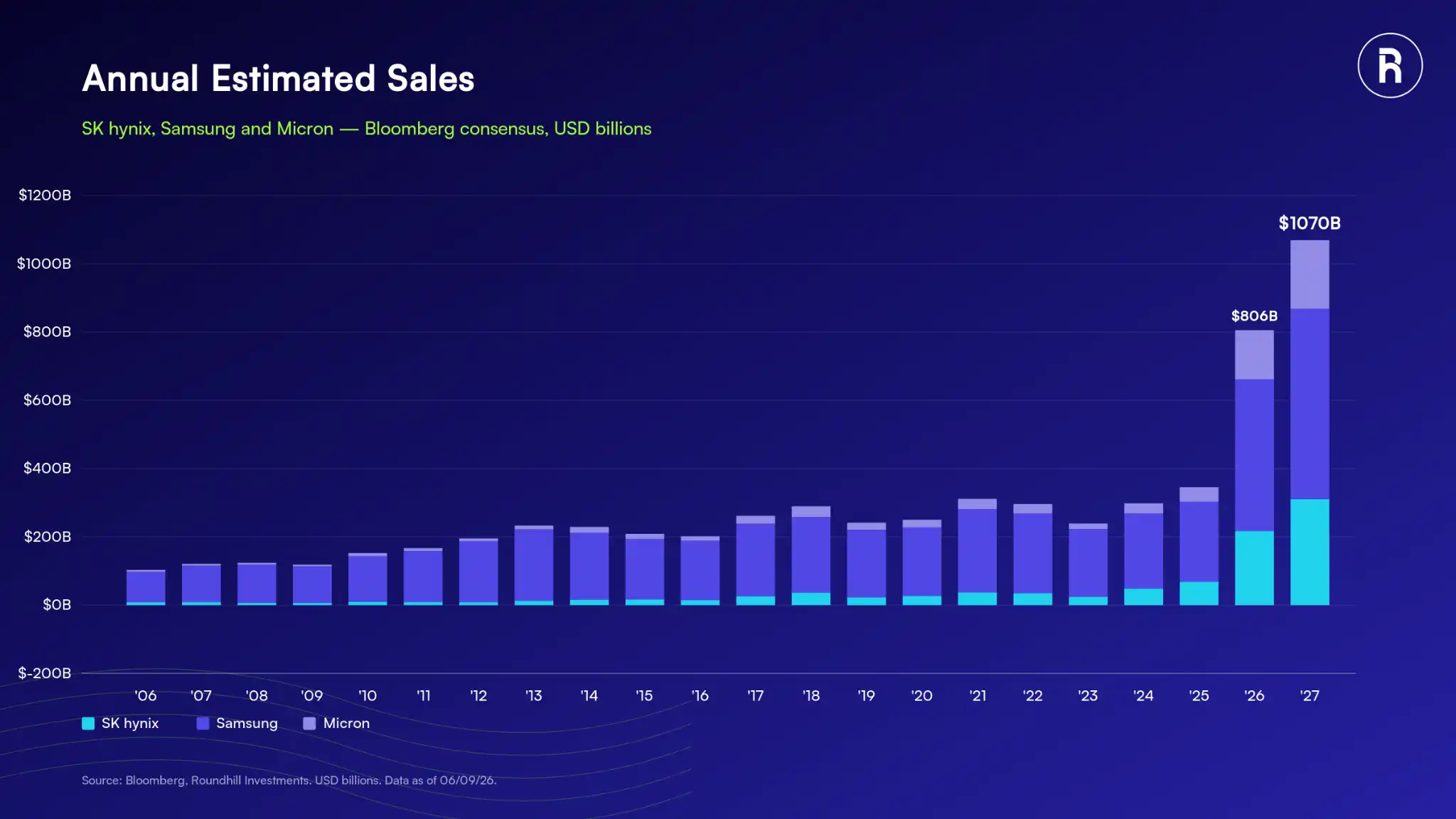

Le bénéfice net combiné attendu des trois entreprises pour 2027 est estimé à 704 milliards de dollars, pour un chiffre d'affaires total dépassant 1 000 milliards de dollars.

Légende : Prévisions de revenus des trois grands fabricants de mémoire

Légende : Prévisions de bénéfices des trois grands fabricants de mémoire

En termes de marges, les marges opérationnelles brutes de Samsung, SK Hynix et Micron ont atteint des niveaux record, dépassant le précédent pic de 2018.

Légende : Évolution historique des marges brutes des trois grands fabricants de mémoire

Ces chiffres n'ont jamais été observés dans l'histoire de l'industrie de la mémoire. Même si la croissance ralentit, dans le contexte d'une intégration continue de l'IA générative dans l'économie mondiale, l'industrie de la mémoire pourrait se stabiliser à un niveau de base inédit.

Une réévaluation des valeurs dans une nouvelle ère de rentabilité

Les performances historiques des cours des actions, associées à une révision significative à la hausse des fondamentaux, indiquent que cette industrie traverse une réévaluation majeure, motivée par la croissance des bénéfices et l'expansion des marges.

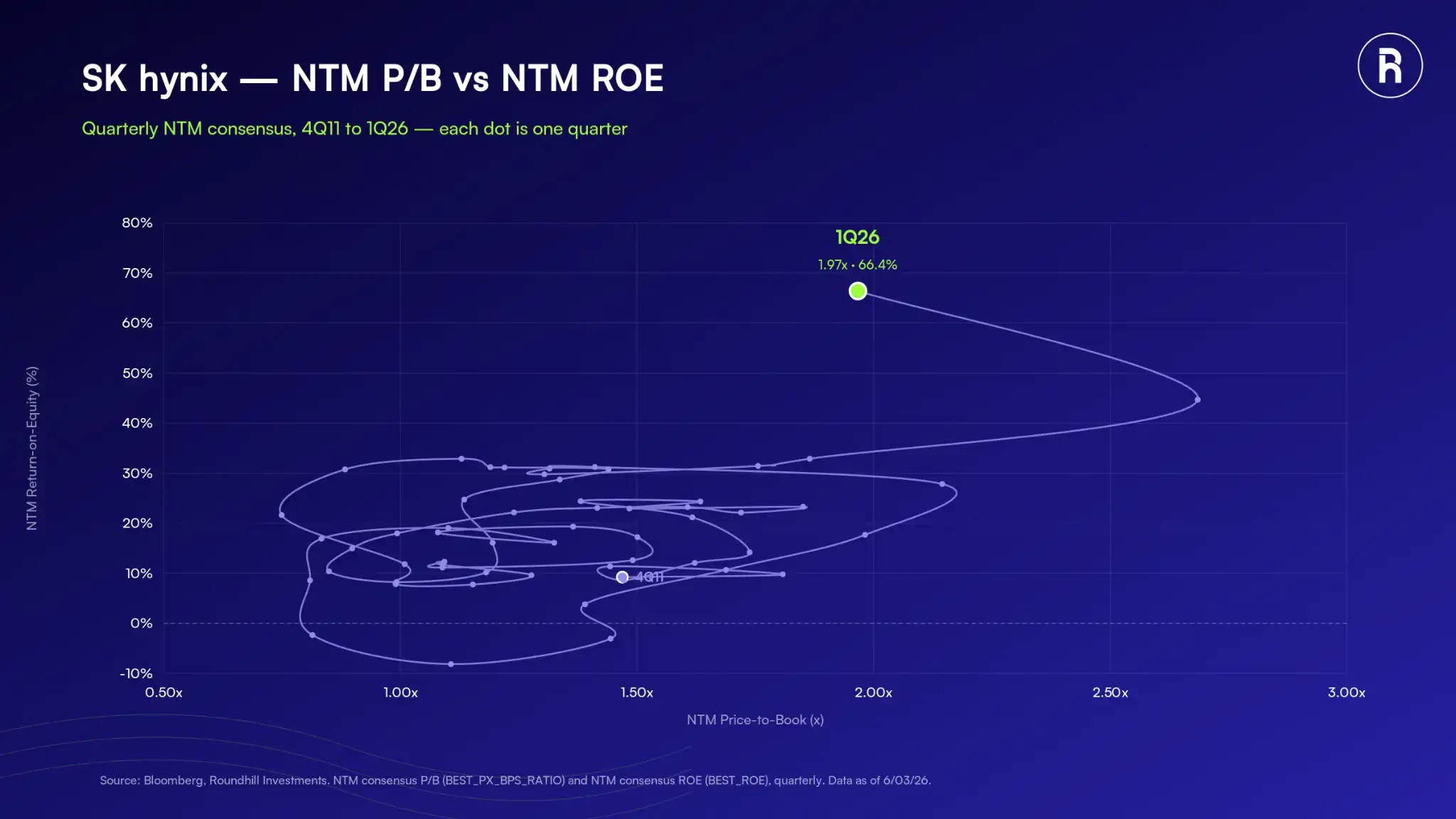

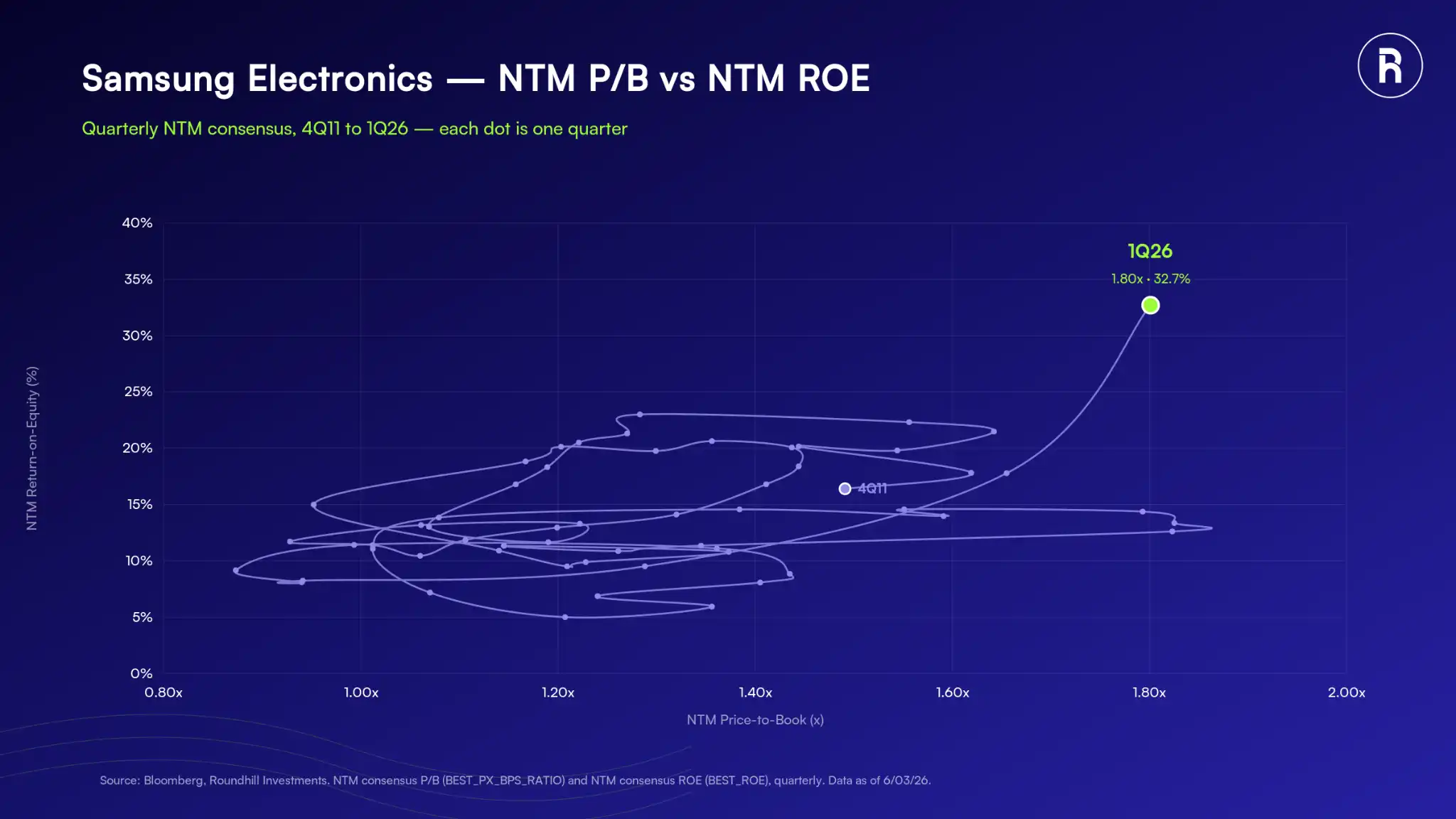

SK Hynix et Samsung sont deux cas typiques. Au cours des dix dernières années, le ratio cours/valeur comptable sur les douze prochains mois (NTM) des deux actions a fluctué dans une certaine fourchette, limité par les caractéristiques de rentabilité en cycle boom-récession de l'industrie de la mémoire. Mais ce plafond pourrait ne plus être applicable. Le rendement des capitaux propres (ROE) attendu des deux sociétés a grimpé à des niveaux jamais vus dans l'histoire de l'industrie de la mémoire, et le cadre d'évaluation que les investisseurs ont longtemps utilisé pour juger ces actions doit être réexaminé.

Légende : Évolution du ratio cours/valeur comptable NTM et du ROE de SK Hynix

Légende : Évolution du ratio cours/valeur comptable NTM et du ROE de Samsung Electronics

Malgré la hausse spectaculaire récente des cours, le ratio cours/bénéfice NTM médian des holdings du DRAM ETF n'est que de 8,37 fois, présentant une valorisation attractive par rapport aux actions technologiques au sens large. Parallèlement, la croissance médiane du bénéfice par action (EPS) pour l'exercice en cours dans le portefeuille est de 632 %. Dire que les actions de la mémoire sont surévaluées, c'est en réalité appliquer d'anciennes données à une nouvelle industrie. Selon Roundhill, l'écart entre les conventions d'évaluation historiques et les performances fondamentales actuelles représente une opportunité.

Légende : Aperçu de la valorisation et de la croissance des bénéfices des holdings du DRAM ETF

Conclusion : Pourquoi Roundhill ne s'inquiète pas

Il est raisonnable d'être sceptique face à une envolée des cours, les fondamentaux sont toujours importants à long terme. Mais dans ce cas précis, les fondamentaux sont précisément la raison de la hausse des actions de la mémoire.

Les anciens cycles étaient caractérisés par : une explosion de la demande sans limite supérieure, une surproduction des fabricants, et un effondrement inévitable des prix. La situation d'aujourd'hui est structurellement différente : les barrières de fabrication limitent l'entrée de nouveaux acteurs, les leaders de l'industrie affirment eux-mêmes que les pénuries d'approvisionnement persisteront jusqu'en 2030, et le cycle de bénéfices ne fait que commencer à refléter l'ampleur de la construction des infrastructures d'IA.

Roundhill estime que le marché ne valorise actuellement pas une bulle, mais plutôt une industrie qui a lutté pendant des décennies dans des cycles de boom-récession et qui entre dans une nouvelle ère.

⚠️ Note de la rédaction : Les auteurs de cet article, Dave Mazza et Thomas DiFazio, sont membres de Roundhill Investments, l'entreprise qui émet et gère le DRAM ETF (Roundhill Memory ETF). La position de l'article est naturellement orientée à la hausse, et les lecteurs doivent la considérer en conjonction avec des points de vue tiers comme ceux de Morningstar. Les divulgations de risque relatives aux ETF et les mentions légales à la fin de l'article original ont été omises ; pour des informations complètes, veuillez vous référer au lien de l'article original.