Mercredi, la Réserve fédérale américaine a approuvé une baisse des taux d'intérêt de 25 points de base, marquant la troisième cette année et s'alignant sur les attentes du marché. Typique de son mouvement de prix pré-réunion du FOMC habituel, le Bitcoin a grimpé au-dessus de 94 000 $ lundi, mais la représentation « hawkish » (de faucon) de la baisse des taux par les médias reflète une Fed divisée sur l'avenir de la politique monétaire et de l'économie américaines.

Compte tenu de l'étiquette « hawkish » associée à la baisse des taux de cette semaine, il est possible que le prix du Bitcoin vende sur la nouvelle et reste dans une fourchette de trading jusqu'à ce qu'un nouveau moteur d'élan émerge.

CNBC a rapporté que le vote de 9 à 3 de la Fed est un signal que les membres restent préoccupés par la résistance de l'inflation, et que le taux de croissance économique et le rythme des futures baisses de taux pourraient ralentir en 2026.

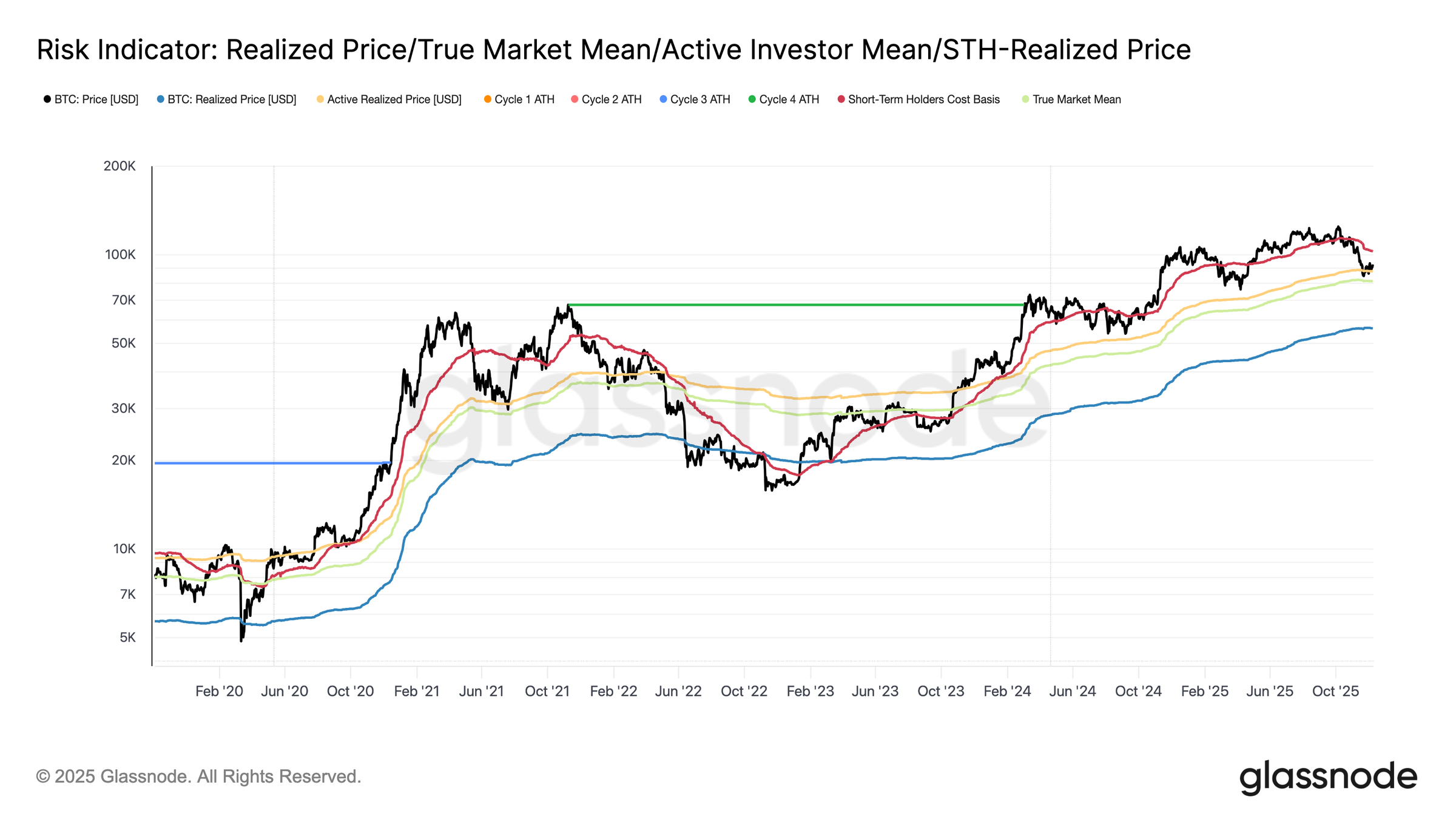

Selon Glassnode, le Bitcoin (BTC) reste piégé dans une fourchette structurellement fragile en dessous de 100 000 $, avec le mouvement de prix contraint entre le coût de base à court terme à 102 700 $ et la « Vraie Moyenne du Marché » à 81 300 $.

Les données de Glassnode ont également montré un affaiblissement des conditions onchain, un amincissement de la demande sur les futurs et une pression de vente persistante dans un environnement qui continue de maintenir le BTC en dessous de 100 000 $.

Points clés à retenir :

La fourchette structurellement fragile du Bitcoin a maintenu le marché bloqué en dessous de 100 000 $ avec des pertes non réalisées en expansion.

Les pertes réalisées ont grimpé à 555 millions de dollars/jour, le niveau le plus élevé depuis l'effondrement de FTX en 2022.

De lourdes prises de bénéfices de la part des détenteurs de plus d'un an et la capitulation des gros acheteurs empêchent une reconquête du Coût de Base STH (Short-Term Holder).

Les baisses de taux de la Fed pourraient ne pas réussir à stimuler significativement le prix du Bitcoin à court terme.

Le temps presse pour que le Bitcoin retrouve les 100 000 $

Selon Glassnode, l'incapacité du Bitcoin à franchir les 100 000 $ reflète une tension structurelle croissante : le temps joue contre les haussiers. Plus le prix reste épinglé dans cette fourchette fragile, plus les pertes non réalisées s'accumulent, augmentant la probabilité de ventes forcées.

La perte non réalisée relative (moyenne mobile sur 30 jours) est passée à 4,4 %, mettant fin à deux années en dessous de 2 % et signalant une transition vers un environnement de stress plus élevé. Même avec le rebond du BTC depuis le plus bas du 22 novembre à environ 92 700 $, la perte réalisée ajustée par entité a continué de grimper, atteignant 555 millions de dollars/jour, un niveau précédemment observé lors de la capitulation de FTX.

Au même moment, les détenteurs à long terme (période de détention supérieure à 1 an) ont réalisé plus d'un milliard de dollars/jour de bénéfices, atteignant un pic record de 1,3 milliard de dollars. Cette dynamique de capitulation des gros acheteurs et de forte distribution de la part des détenteurs à long terme a potentiellement maintenu le BTC sous les seuils clés du coût de base, incapable de reprendre la bande de résistance de 95 000 $ à 102 000 $ qui coiffait la fourchette fragile.

Article connexe : Le Bitcoin accroît sa volatilité avant un FOMC « délicat » alors que l'ouverture annuelle à 93,5 k$ échoue

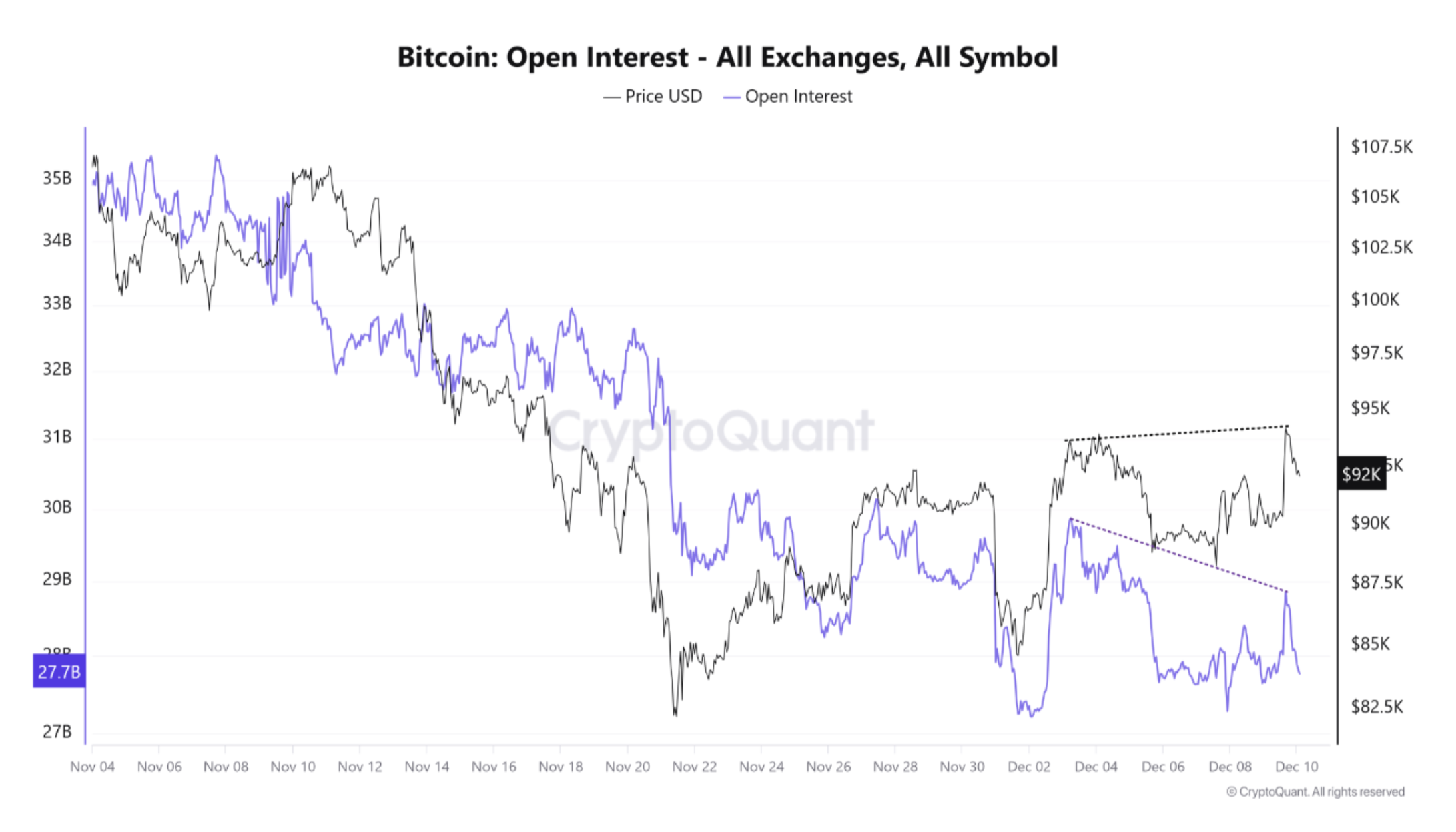

Une hausse portée par le spot rencontre un marché à terme du BTC en déclin

Les données de CryptoQuant ont révélé que le marché crypto connaît des hausses avant les réunions du FOMC, mais une divergence notable est apparue où le prix du Bitcoin a augmenté tandis que l'open interest (OI, intérêt ouvert) était en déclin.

L'OI a diminué pendant la phase corrective depuis octobre, mais même après que le BTC ait touché un fond le 21 novembre, il a continué de baisser malgré le prix atteignant des plus hauts. Cela a marqué une hausse principalement tirée par la demande au comptant, plutôt que par de la spéculation à effet de levier.

CryptoQuant a ajouté que si les tendances haussières portées par le spot sont généralement saines, un élan haussier soutenu nécessite historiquement une augmentation du positionnement à effet de levier. Étant donné que les volumes des produits dérivés sont structurellement dominants, le volume au comptant ne représentait que 10 % de l'activité des dérivés, ce que le marché pourrait avoir du mal à maintenir si les attentes de baisse des taux s'affaiblissent à l'approche de la réunion.

Article connexe : Vendre à découvert sur les baisses et acheter sur les hausses ? Ce que les résultats du FOMC révèlent sur le mouvement des prix du Bitcoin

Cet article ne contient pas de conseils ou de recommandations en matière d'investissement. Chaque investissement et opération de trading comporte des risques, et les lecteurs doivent effectuer leurs propres recherches avant de prendre une décision.