Autor: Murphy

Dado que el saldo de BTC en Coinbase está estrechamente relacionado con los flujos netos de los ETF, para observar la demanda real a corto plazo (fuera de los ETF), prestaré más atención a los datos de Binance.

En la Figura 1, se puede observar dos períodos claros de aumento de saldo entre el 21/10/2025 y el 22/11/2025, y entre el 15/01/2026 y el 20/02/2026, que coincidieron con dos fuertes caídas del BTC. Después del 22/11/2025, el saldo disminuyó en 34,145 BTC, y el precio del BTC se estabilizó, pasando de una caída rápida a una fase de consolidación y recuperación débil.

Figura 1: Saldo de BTC en la exchange Binance

Esto es similar a la tendencia actual: desde el 20/02/2026 hasta ahora, el saldo de BTC en Binance ha disminuido en 25,135 BTC, un período que coincide con el conflicto militar entre Estados Unidos e Irán, mientras que el precio del BTC se ha mantenido en general estable, sin caídas ni subidas significativas.

¿Estos BTC transferidos desde Binance corresponden a una demanda real? Personalmente, creo que "sí", o al menos "en su mayoría".

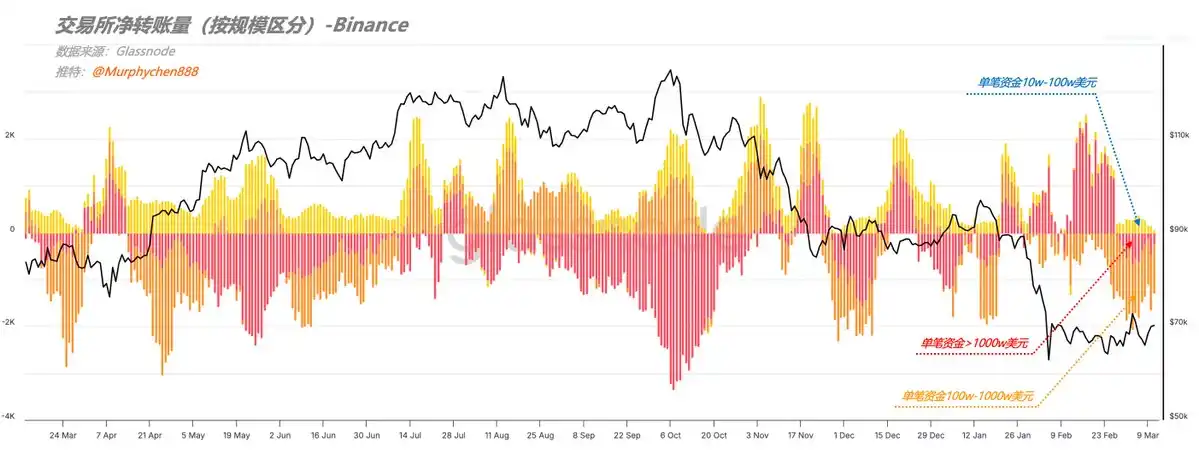

Porque al observar el "volumen neto de transferencias por tamaño", podemos ver diferencias estructurales. Durante este período, los principales responsables de las transferencias no fueron los superwhales (transacciones individuales superiores a 10 millones de dólares), sino más bien el grupo entre 1 millón y 10 millones de dólares.

Figura 2: Volumen neto de transferencias de la exchange Binance (por tamaño)

Sabemos que las transferencias de superwhales a menudo incluyen comportamientos institucionales, como market makers y custodios, mientras que el grupo en el rango de 1-10 millones de dólares se inclina más hacia inversores de alto patrimonio neto y la acumulación de fichas por parte de ballenas individuales.

Además, en el sesgo del diferencial de volumen de operaciones al contado (CVD) de BTC en Binance, podemos observar una curva muy pronunciada. El CVD mide la diferencia neta entre el volumen de compras y ventas al contado, destacando especialmente la diferencia de volumen cuando compradores o vendedores inician activamente operaciones.

Figura 3: Sesgo del diferencial de volumen de operaciones al contado de BTC (Binance)

El algoritmo que uso aquí compara la media móvil de 30 días con la mediana de 90 días, un nivel de tiempo más amplio que suaviza las interferencias causadas por la volatilidad de un día específico. Por lo tanto, una curva pronunciada significa que la compra activa al contado fue significativamente más fuerte durante este período.

Esto también respalda en cierta medida la suposición anterior: que la fase actual se inclina más hacia la demanda real en el mercado, en lugar del comportamiento de los market makers. Además, la tasa de cambio USDC/USDT ha caído recientemente por debajo de 1, lo que indica una mayor demanda de poder adquisitivo en USDT.

Esto explica por qué el precio del BTC pudo mantenerse en general estable mientras el conflicto militar entre Estados Unidos e Irán continuaba y los datos de empleo aumentaban la preocupación del mercado por una estanflación/recesión económica.

Por supuesto, estos son solo datos a corto plazo. Si ampliamos la perspectiva a un nivel superior, veremos que en un marco más grande el CVD todavía se encuentra en general en una fase descendente, similar a la tendencia anterior a mayo de 2022.

Figura 4: Sesgo del diferencial de volumen de operaciones al contado de BTC (Binance)

Después de mayo de 2022, la curva del CVD comenzó a divergir del precio, con mínimos cada vez más altos, pasando de una desviación severa de la mediana de 90 días a acercarse cada vez más, lo que indica que la tendencia de compra activa comenzó a recuperarse y la demanda regresó con fuerza. Por supuesto, este será un proceso de cambio prolongado.

Combinando esto con la actitud cautelosa que mostraron recientemente las entidades ballena on-chain hacia la certidumbre macroeconómica, mi punto de vista es: a corto plazo, la absorción temporal de la demanda podría mantener al BTC en una tendencia de consolidación o recuperación débil; pero observando un ciclo más largo, en general todavía se encuentra en una tendencia bajista; la actual recuperación de la demanda todavía está en una etapa temprana, y a medio plazo podría ser necesario un proceso de reparación estructural más prolongado.