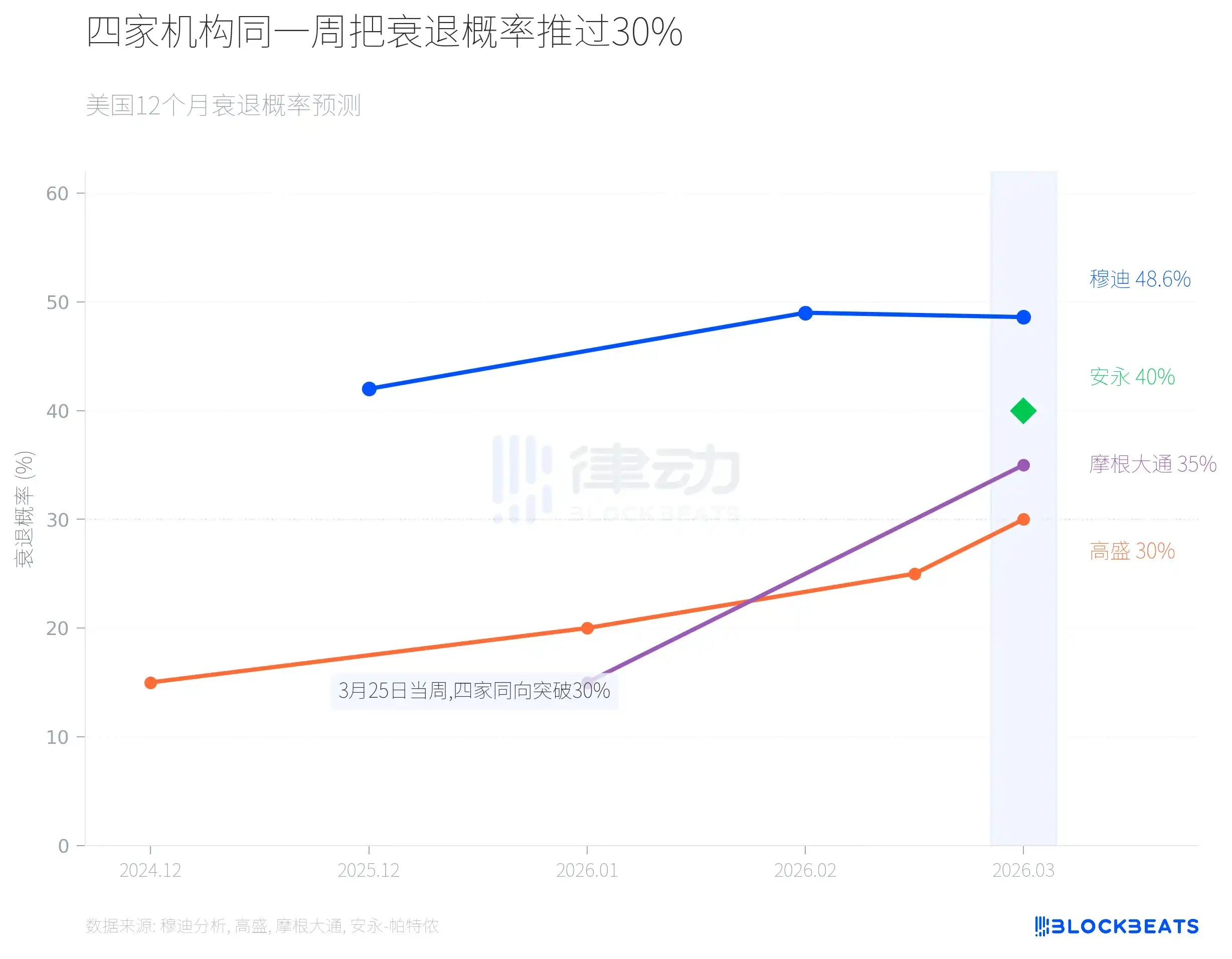

En la semana del 25 de marzo, cuatro instituciones con metodologías diferentes—Moody's Analytics, Goldman Sachs, J.P. Morgan y EY-Parthenon—elevaron simultáneamente la probabilidad de recesión en Estados Unidos en los próximos 12 meses a más del 30%. Moody's dio un 48,6%, EY-Parthenon un 40%, J.P. Morgan un 35% y Goldman Sachs un 30%.

Este hecho en sí es más importante que cualquier cifra concreta.

Cuatro líneas suben simultáneamente

El modelo de aprendizaje automático de Moody's Analytics arrojó la lectura más alta. Según un reporte de Fortune del 25 de marzo, el economista jefe de Moody's, Mark Zandi, indicó que esta cifra era solo del 15% en diciembre de 2024, subió al 42% para finales de 2025, saltó al 49% en febrero de este año, y el resultado de la última ronda de cálculos es del 48,6%. Zandi espera que la próxima ronda de datos probablemente empuje esta cifra por encima del 50%. La probabilidad de recesión de referencia suele estar entre el 15% y el 20%; la lectura actual es casi el triple del nivel normal.

La trayectoria de Goldman Sachs es igualmente empinada. Según Fortune, la predicción de Goldman Sachs en diciembre de 2024 era del 15%, se ajustó ligeramente al 20% en enero de este año, se elevó al 25% el 12 de marzo, y para el 25 de marzo ya estaba en el 30%. Un ritmo que se duplica cada dos semanas es poco común en las predicciones históricas de Goldman Sachs. Goldman Sachs también elevó su pronóstico de inflación del PCE en 0,2 puntos porcentuales hasta el 3,1%, recortó su previsión de crecimiento del PIB anual al 2,1% y retrasó la expectativa del primer recorte de tasas de junio a septiembre.

J.P. Morgan Global Research dio un 35%. Según un reporte de CNBC del 19 de marzo, los economistas de J.P. Morgan también recortaron el precio objetivo de fin de año del S&P 500, de 7500 puntos a 7200 puntos, y en un escenario extremo incluso podría caer a 6000 puntos.

EY-Parthenon fue el último de los cuatro en pronunciarse, pero su probabilidad del 40% viene con un calificativo interesante. Según un reporte de World Oil del 24 de marzo, el economista jefe de EY-Parthenon, Gregory Daco, definió la situación actual como una "perturbación multidimensional", argumentando que el impacto no se limita al suministro de crudo, sino que también afecta al sistema de refinación, la infraestructura de GNL y la cadena de suministro de fertilizantes. Esto significa que incluso si el precio del petróleo retrocede, las presiones inflacionarias no se disiparán al mismo ritmo.

El historial de aciertos del impacto del precio del petróleo

Las suposiciones centrales de las cuatro instituciones tienen una variable común: el precio del petróleo. Desde el ataque de EE.UU. e Israel contra Irán el 28 de febrero, el Brent ha subido desde unos 70 dólares por barril, superando los 100 dólares el 8 de marzo (por primera vez en cuatro años), y la semana pasada tocó los 115 dólares. Al 25 de marzo, cerró en 102,22 dólares.

Según el informe de marzo de la IEA, el Estrecho de Ormuz transitaba previamente unos 20 millones de barriles de crudo por día, aproximadamente el 20% del comercio marítimo mundial de petróleo. Tras el estallido del conflicto, la producción de crudo de los países del Golfo se redujo en al menos 10 millones de barriles por día. Zandi estimó en una entrevista con Fortune que aproximadamente un tercio del suministro mundial de fertilizantes también pasa por esta vía marítima.

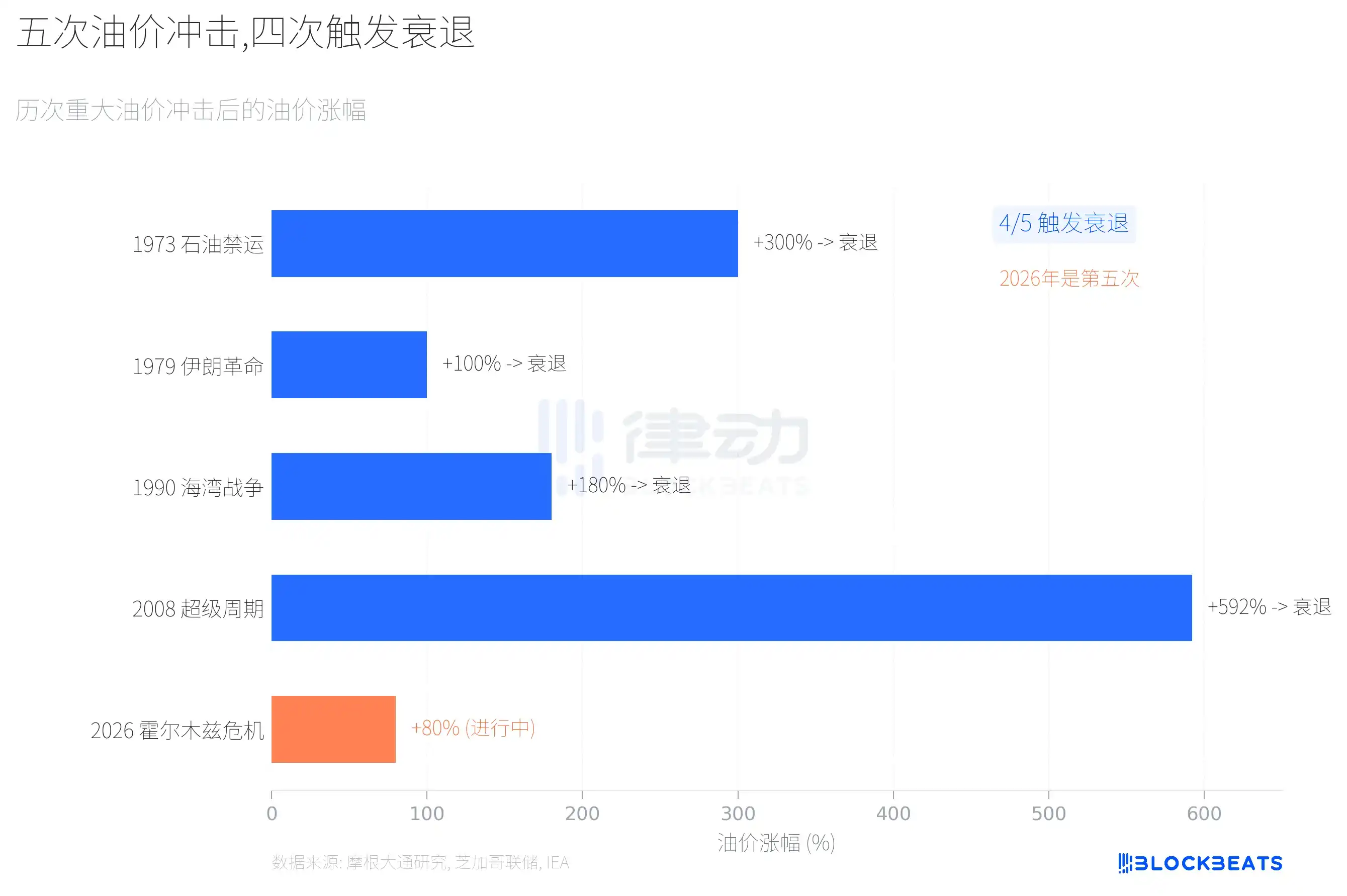

Un shock energético de esta magnitud ha ocurrido cuatro veces en la historia.

Según una investigación de J.P. Morgan, en cuatro de los cinco grandes shocks petroleros desde la década de 1970 se desencadenó una recesión posterior. La Guerra de Yom Kippur de 1973 provocó un aumento del precio del petróleo del 300%, y Estados Unidos entró en recesión en noviembre de ese mismo año. La Revolución Iraní de 1979 duplicó el precio del petróleo y la recesión comenzó en enero de 1980. La Guerra del Golfo de 1990 impulsó un aumento del precio del petróleo del 180%, y la recesión comenzó casi al mismo tiempo. El superciclo de 2002 a 2008, con un aumento acumulado del precio del petróleo del 592%, terminó con la crisis financiera global.

La actual crisis del Estrecho de Ormuz en 2026 tiene un aumento de aproximadamente el 80%, el más pequeño de los cinco. Pero hay una diferencia clave: la escala de la interrupción del suministro esta vez es mayor que en cualquier ocasión anterior. La IEA la describe como "la mayor perturbación del suministro energético desde la crisis energética de la década de 1970".

Los economistas de J.P. Morgan ofrecen una estimación cuantitativa: por cada aumento sostenido del 10% en el precio del petróleo, el arrastre al PIB de EE.UU. es de aproximadamente 15 a 20 puntos básicos.

La dicotomía de Fink

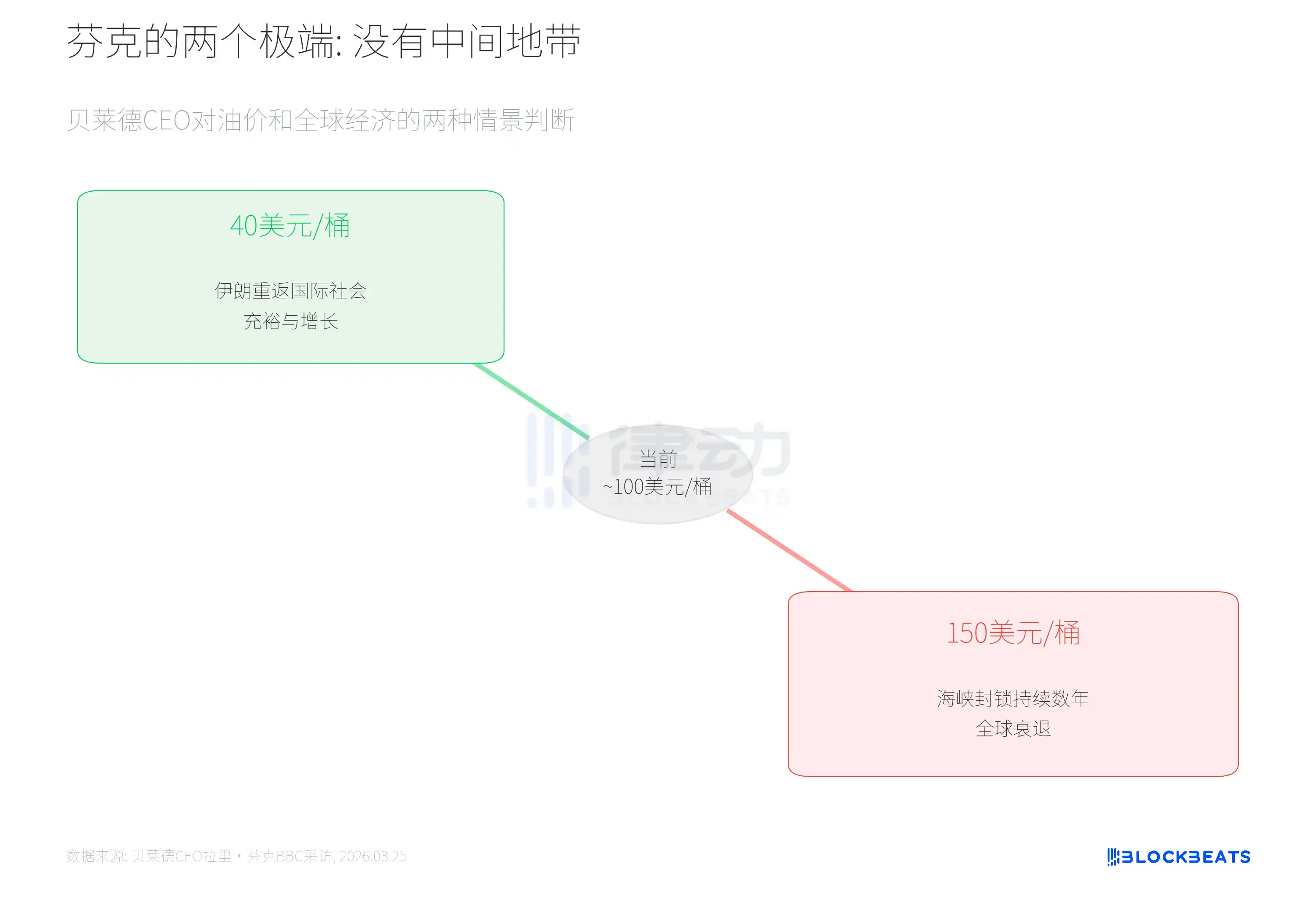

El 25 de marzo, Larry Fink, CEO de BlackRock, que gestiona más de 10 billones de dólares en activos, ofreció un marco más directo que las cifras en una entrevista con la BBC.

Según Fortune, Fink dijo: "No habrá un término medio, el resultado será necesariamente uno de dos extremos".

El primer escenario: Irán es aceptado por la comunidad internacional, vuelve a participar en el comercio global, se restablece el suministro de petróleo, el precio cae a 40 dólares por barril y el mundo experimenta crecimiento. El segundo escenario: el conflicto continúa, el bloqueo del Estrecho perdura durante años, el precio del petróleo se mantiene por encima de los 100 dólares o incluso se acerca a los 150, y el mundo entra en recesión. Fink señaló especialmente que las reacciones en cadena de los altos precios del petróleo se transmitirían a los productos agrícolas y fertilizantes, ya que estos son subproductos del gas natural.

Sin embargo, Fink también descartó una posibilidad: afirmó claramente que no ocurrirá una crisis sistémica financiera como la de 2008, ya que la solvencia capital de las instituciones financieras actuales es mucho mayor que entonces.

El consenso en sí mismo es una variable

Volviendo a la pregunta inicial. Moody's usa un modelo de aprendizaje automático, Goldman Sachs un marco de predicción macroeconómica, J.P. Morgan rastrea indicadores de cinco factores, EY-Parthenon aborda la dimensión de la cadena de suministro. Cuatro metodologías diferentes convergieron en la misma dirección en la misma semana.

Según la encuesta de marzo de la Universidad de Michigan, el índice de confianza del consumidor cayó a 55,5, situándose en el percentil 2 histórico. Según datos de la BLS, el empleo no agrícola de EE.UU. se redujo en 92.000 puestos en febrero, lo contrario de la expectativa del mercado de una adición de 60.000. Ocio y hostelería perdieron 27.000, atención médica 28.000, manufactura 12.000 y gobierno federal 10.000. Según las estadísticas de la BLS, desde el pico de octubre de 2024, el empleo del gobierno federal se ha reducido acumulativamente en 330.000 puestos, una caída del 11%.

Zandi dijo en la entrevista que si el precio del petróleo promedia alrededor de 125 dólares por barril en el segundo trimestre, "eso nos empujaría a la recesión". Al nivel actual del Brent de unos 102 dólares, faltan 23 dólares para alcanzar esa línea.

Las predicciones de estas cuatro instituciones pueden no ser exactas. Pero cuando cuatro instituciones llegan a conclusiones similares en la misma semana usando métodos diferentes, su impacto no es solo un número de probabilidad. Las empresas pospondrán sus planes de inversión por ello, los consumidores ajustarán su gasto, y estos comportamientos en sí mismos retroalimentarán la caída de los datos económicos, haciendo que las cifras de la próxima ronda de predicciones sigan subiendo.