Autor: Abogado Liu Honglin

Si una startup quiere incorporar una stablecoin en su producto, la dificultad actual no reside en la falta de opciones, sino en lo contrario: hay tantas stablecoins en el mercado, ¿cuál debería usar?

La respuesta de Coinbase es: no es necesario usar ninguna de las existentes, te la creamos a tu medida.

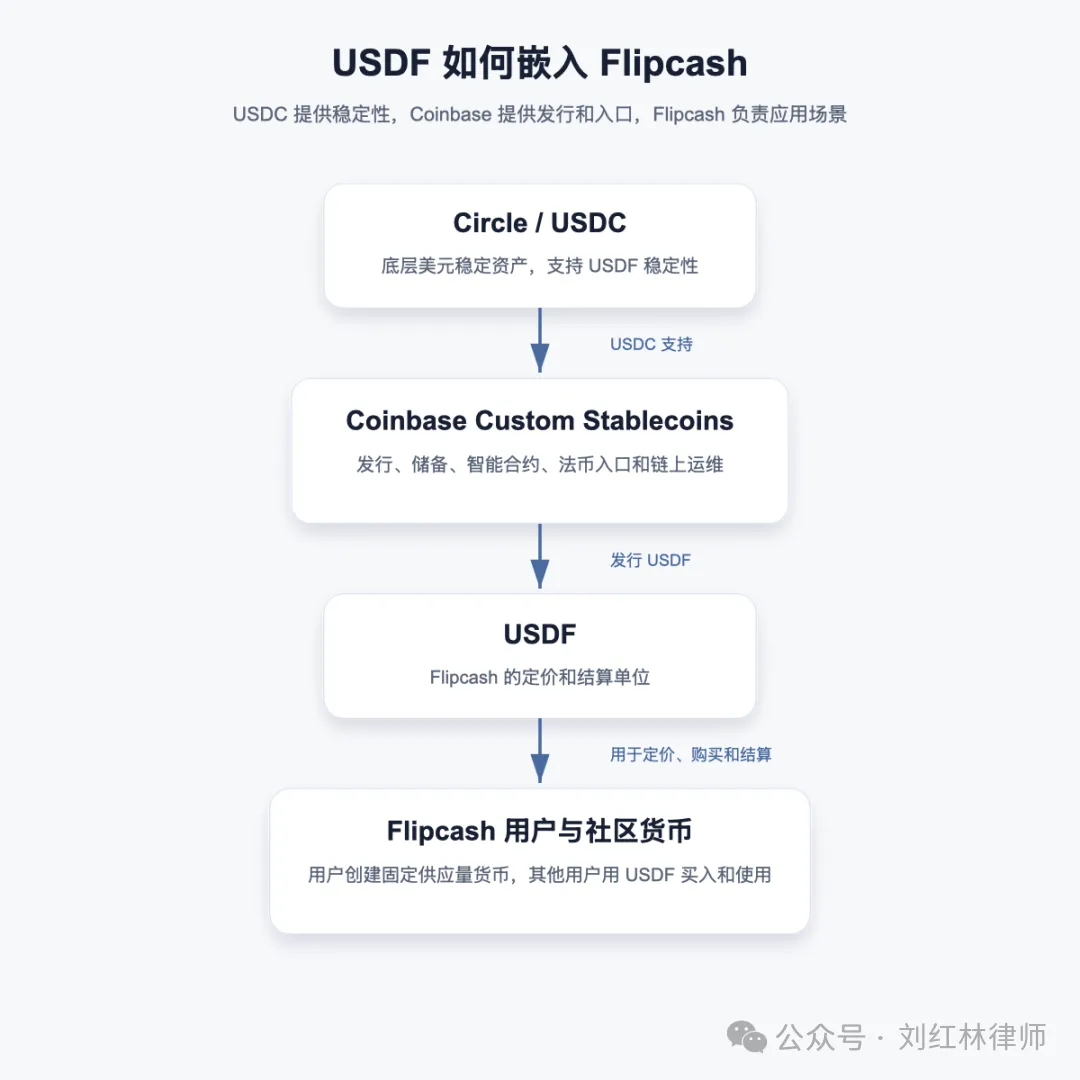

El 20 de mayo, Coinbase anunció el lanzamiento de USDF para Flipcash a través de su plataforma Custom Stablecoins. Flipcash es una aplicación centrada en monedas comunitarias y pagos sociales, donde los usuarios pueden crear monedas digitales de oferta fija y usarlas como efectivo digital. La función de USDF es proporcionar una unidad de precios y liquidación relativamente estable para estas monedas comunitarias.

Según la descripción de Coinbase, USDF se emite en Solana y está respaldado 1:1 por USDC. Flipcash no necesita construir desde cero las capacidades de emisión, reservas, contratos en cadena y onramp de usuarios, sino que delega estas capacidades subyacentes en Coinbase.

El valor de esta noticia radica precisamente en este cambio.

Hace unos días, el debate en EE.UU. en torno a la Ley CLARITY aún hablaba de los límites de los rendimientos de las stablecoins: ¿pueden las plataformas relacionadas con stablecoins pagar rendimientos similares a los intereses de un depósito bancario? La línea que la regulación quiere trazar es clara: las stablecoins no pueden convertirse fácilmente en cuentas de alto rendimiento sin licencia. La dirección que ofrece Coinbase ahora es convertir la stablecoin en una capacidad de pago y liquidación que las aplicaciones puedan integrar.

El significado de este paso para la industria es que empuja a las stablecoins un poco más lejos de ser 'activos para que las plataformas retengan usuarios' y un poco más cerca de ser 'componentes de pago invocables por aplicaciones'.

Para los emprendedores, una stablecoin no tiene por qué existir solo como un producto financiero independiente; también puede estar detrás de productos concretos como redes sociales, juegos, economía de creadores o comercio electrónico transfronterizo, convirtiéndose en la herramienta subyacente para fijar precios, comprar y liquidar.

Esto es mucho más interesante que simplemente emitir una nueva moneda.

La stablecoin se convierte en servicio

Mucha gente puede seguir viendo las stablecoins bajo la lógica de que el emisor se queda con el diferencial de intereses: quién las emite, cuál es su volumen, su volumen de transacciones, si generan rendimiento. Pero el caso de USDF nos recuerda que el valor comercial de una stablecoin no está necesariamente solo en 'emitir un activo', sino también en 'ayudar a otros a utilizar la capacidad de las stablecoins'.

Para entender USDF, primero hay que entender qué problema quiere resolver exactamente Flipcash.

No es una simple wallet, ni una plataforma de trading ordinaria, sino que pretende permitir a los usuarios crear sus propias monedas comunitarias de oferta fija. Por ejemplo, un creador de contenido, una comunidad, un pequeño grupo, todos pueden crear su propia moneda digital en ella y permitir que otros usuarios la compren y usen como si fuera efectivo digital.

En un escenario de uso concreto, el papel de USDF queda más claro. Un usuario crea una moneda comunitaria de oferta fija en Flipcash, esta moneda necesita ser valorada en USDF; otros usuarios que quieran comprar o usar este tipo de moneda comunitaria, también completan la liquidación a través de USDF. Coinbase también menciona que Flipcash lo eligió porque necesitaba el respaldo transparente 1:1 de USDC, incentivos de USDC que varían con la escala de circulación de USDF, un onramp fiduciario conveniente para los usuarios, y la infraestructura criptográfica acumulada por Coinbase durante años.

Entonces, ¿por qué Flipcash no usa directamente USDC?

USDC por supuesto puede servir como activo estable subyacente, pero Flipcash claramente quería una unidad de liquidación más cercana a su propio producto. El propio nombre USDF está vinculado a Flipcash, los usuarios ven en el producto la stablecoin de la plataforma, no un activo genérico externo. Más importante aún, Coinbase empaqueta USDF junto con el onramp fiduciario, el soporte de USDC, los incentivos de escala de circulación y el mantenimiento en cadena. Lo que obtiene Flipcash es un conjunto completo de capacidades de stablecoin, no solo meter USDC en su producto.

El punto clave aquí no es que 'Flipcash haya emitido otra moneda', sino que las monedas comunitarias en la capa de aplicación necesitan una base estable para pagos y liquidaciones. USDF asume precisamente ese papel de base.

La estructura se puede ver así:

La plataforma Custom Stablecoins de Coinbase resuelve precisamente este tipo de problemas. Según la descripción del producto de Coinbase, las empresas pueden crear sus propias stablecoins de marca, respaldadas para canjearse 1:1 por USDC, con Coinbase manejando la emisión, reservas, contratos inteligentes y operaciones en cadena, y pudiendo combinarse con escenarios como pagos, recompensas y herramientas para desarrolladores.

La stablecoin ya no es solo un activo que se muestra a los usuarios en primer plano; también puede estar detrás del producto, formando parte del pago, fijación de precios y liquidación.

Para una empresa, puede que realmente no quiera convertirse en un emisor de stablecoins. Le preocupa más si su producto puede tener una unidad de liquidación estable, si los usuarios pueden pagar y canjear sin problemas, si los flujos de fondos pueden conciliarse, si los riesgos pueden controlarse y si el sistema subyacente puede funcionar de manera estable.

Estos problemas son más prácticos que 'emitir otra moneda' y están más cerca del trabajo que debe enfrentarse cuando las stablecoins entran en escenarios comerciales reales.

El nuevo papel de Coinbase

Si solo se ve a Coinbase como un exchange, puede que no sea fácil entender lo de USDF.

Tradicionalmente, los exchanges se han dedicado a emparejar transacciones, listar activos, compra-venta de usuarios y comisiones. Pero en el escenario de USDF, el papel que desempeña Coinbase ya no es solo el de punto de entrada para el trading. Se parece más a un proveedor de infraestructura para stablecoins: ayuda a las aplicaciones a emitir stablecoins, proporciona soporte de USDC, conecta onramps fiduciarios, mantiene contratos en cadena y ofrece capacidades técnicas y de cumplimiento a nivel empresarial.

Aquí también hay que ver la posición de Circle y USDC. Circle no es el protagonista de esta noticia, pero USDC es el activo de respaldo detrás de USDF. Es decir, en superficie USDF es la stablecoin de marca de Flipcash, pero en su base sigue dependiendo de USDC para proporcionar estabilidad en dólares.

Esto es importante para USDC. El escenario típico de USDC en el pasado era el saldo en exchanges, transferencias en cadena, DeFi y liquidaciones institucionales. Ahora, a través de la plataforma de stablecoins personalizadas de Coinbase, USDC puede integrarse en más aplicaciones específicas, convirtiéndose en el activo subyacente detrás de monedas comunitarias, pagos sociales y liquidaciones de plataformas. Lo que los usuarios ven puede ser USDF, pero lo que respalda su estabilidad sigue siendo USDC.

Desde esta perspectiva, la división del trabajo entre Coinbase y Circle también se vuelve más clara. Circle proporciona el activo stablecoin subyacente, Coinbase empaqueta esta capacidad como un producto al que las empresas pueden conectarse, y la parte de la aplicación la introduce en su propio escenario de usuario. La competencia en la industria de las stablecoins ya no solo depende de quién emite un mayor volumen, sino también de quién puede llegar a más aplicaciones reales.

Esto está conectado con la dirección de Coinbase en los últimos años. Ya no solo quiere estar en el extremo donde los usuarios compran y venden activos cripto, sino que quiere posicionarse en lugares más fundamentales como desarrolladores, pagos empresariales, wallets y liquidaciones en cadena. USDF es solo un caso concreto.

Por supuesto, este camino también es más pesado.

Una vez que una stablecoin entra en un escenario de aplicación específico, los problemas ya no son solo la rapidez de las transferencias en cadena, sino que también incluyen identidad del usuario, origen de los fondos, entrada y salida de fondos, lucha contra el lavado de dinero, filtrado de sanciones, transparencia de las reservas, mecanismos de reembolso, procesamiento contable y quejas de los usuarios. Cuando las stablecoins entran en el comercio real, la narrativa técnica del mundo cripto por sí sola ya no es suficiente.

Qué deben observar los emprendedores en pagos

Para los emprendedores en pagos cripto, lo más valioso de USDF no es necesariamente 'si yo también puedo emitir mi propia stablecoin'. La pregunta más valiosa es: ¿por qué Flipcash necesita que Coinbase le ayude con esto?

La respuesta es, en realidad, muy práctica. El negocio principal de Flipcash son las monedas comunitarias y los pagos sociales, no la emisión de stablecoins. Necesita la capacidad de stablecoin para que las monedas comunitarias creadas por los usuarios puedan valorarse, comprarse, liquidarse y usarse. Si tuviera que encargarse por sí misma de la emisión, reservas, contratos en cadena, onramp de usuarios e interfaces de cumplimiento, el enfoque central de todo el producto se vería arrastrado por la infraestructura subyacente.

Esto tiene una inspiración muy directa para los emprendedores en pagos cripto: muchas aplicaciones no necesitan ser ellas mismas emisoras, sino que necesitan más bien integrar la capacidad de stablecoin en su negocio. Quien pueda hacer más fluido este proceso de integración podría convertirse en el proveedor de infraestructura de la próxima ola de aplicaciones.

En el caso de USDF, los problemas y necesidades comerciales concretas son: ¿cómo alinea la plataforma el flujo de fondos de la compra de monedas comunitarias por parte de los usuarios con la liquidación en cadena? ¿Cómo permite a los usuarios entrar a través de un onramp fiduciario? ¿Cómo garantiza una relación clara de canje entre la stablecoin de marca y el USDC subyacente? ¿Cómo le explica al usuario quién emite realmente esta stablecoin, quién la respalda y a quién acudir si hay problemas?

Estas preguntas van más allá del 'marketing de emisión de monedas' y entran en el terreno de la implementación conjunta del producto, los pagos y el cumplimiento normativo.

Lo que los clientes reales necesitan tampoco es un concepto de stablecoin que suene novedoso. Necesitan un sistema que permita a los usuarios pagar sin problemas, a la plataforma completar la liquidación y que en el back-end se pueda explicar claramente el flujo de fondos.

Pero tampoco se puede llevar esto al otro extremo, diciendo que cualquier empresa del futuro puede emitir su propia stablecoin con su nombre.

Después de todo, un producto que involucra el canje de fondos reales, saldos de usuarios, arreglos de reembolso y activos transferibles, naturalmente se acerca a la regulación financiera. Incluso si se presenta como moneda comunitaria, moneda de marca o cuenta en dólares dentro de una aplicación, lo que la regulación observa sigue siendo de dónde vienen los fondos, por qué los usuarios los compran, qué promete la plataforma, si los activos pueden circular y quién asume los riesgos.

Coinbase puede hacer esto porque ya tiene una trayectoria acumulada en la infraestructura criptográfica y el sistema de cumplimiento de EE.UU., y también puede integrar USDC, onramps fiduciarios, operaciones en cadena y servicios empresariales.

Si un equipo emprendedor ordinario solo ve que 'cada aplicación puede tener su propia stablecoin', es fácil imitar mal y desviarse del camino correcto.