Lin Fangzhou, desde Ao Feisi

En Chenzhou, Hunán, una tienda de China Mobile luce el cartel de "Tienda 5S de Adquisición de Datos Embodiment". Los clientes pueden recibir un kit de pinzas, guantes y una cámara de cabeza y, tras una breve formación, recopilar datos de entrenamiento para robots mientras realizan tareas domésticas.

Los primeros 1.000 equipos desplegados, a plena capacidad, pueden recopilar 1 millón de horas de datos al año. Casi puedo oír los cálculos mentales del negocio: recopila datos y capta la atención. Las agencias de publicidad 4A deberían tomar nota. (doge)

La recopilación de datos embodiment tiene varios "trucos" similares: algunos ofrecen limpieza gratuita en el hogar para recopilar datos (¡bienvenidos a mi casa!), otros convierten la recopilación en un juego de realidad virtual, y otros conectan robots a Internet, permitiendo que los recolectores operen de forma remota desde "la nube" sin tener que acudir a fábricas de recopilación.

Recopilación de datos embodiment

Sin embargo, puedes tomarte estos ejemplos como simples anécdotas. Recopilar datos que cumplan realmente los requisitos no es sencillo. La proliferación de estos "trucos" se debe a que los robots tienen una enorme escasez de datos.

Actualmente, todos se esfuerzan al máximo por recopilar datos, pero pocos han analizado exhaustivamente el panorama de esta industria.

Quantum Bits ha recopilado información incompleta sobre 97 actores de datos embodiment en China, de los cuales 70 se dedican a la adquisición de datos y 27 a la infraestructura (infra) de datos.

En el último año (del 1 de julio de 2025 al 1 de julio de 2026), 15 proveedores de servicios de datos embodiment independientes (que no fabrican robots (hardware) ni entrenan modelos, solo se dedican a los datos) obtuvieron conjuntamente unos 4.470 millones de yuanes (aprox. 44.700 millones de RMB) en financiación.

En el contexto actual de gran entusiasmo de los inversores por la inteligencia embodiment, esta cifra no es realmente alta. Quantum Bits informó anteriormente que en la primera mitad de este año, las empresas de la "facción del cerebro" embodiment recaudaron 22.300 millones de yuanes (aprox. 223.000 millones de RMB) en solo seis meses.

Para ayudarte a comprender la industria de los datos embodiment, resumimos los siguientes diez aspectos de la situación actual del sector.

¿Cómo se recopilan los datos?

Situación 1: Las rutas técnicas de adquisición de datos se dividen en cuatro categorías, siendo la recopilación multi-ruta la más saturada

Actualmente, las principales rutas técnicas para la adquisición de datos embodiment se pueden clasificar en cuatro categorías:

Teleoperación con robots reales: Un humano opera un robot real para realizar tareas, recopilando simultáneamente datos de movimiento, estado y sensores.

Adquisición sin hardware del robot (sin "cuerpo"): El humano demuestra la tarea directamente, recopilando movimientos mediante equipos como captura de movimiento, mapeo de pinzas, cámaras en primera persona, etc., sin participación del robot.

Síntesis por simulación: Generación masiva de datos de interacción de robots en entornos virtuales para el entrenamiento de modelos.

Destilación de vídeos de Internet: Extracción de conocimientos sobre acciones humanas a partir de vídeos de Internet para convertirlos en datos que puedan aprender los modelos embodiment.

De las 70 empresas/plataformas de adquisición estadísticamente incompletas de Quantum Bits, 30 siguen múltiples rutas de recopilación simultáneamente, lo que supone un 43%. Ejemplos: teleoperación real + sin cuerpo, teleoperación real + simulación, sin cuerpo + simulación, todas las rutas, etc.

Hay más actores que adoptan esquemas de recopilación multi-ruta que aquellos que apuestan por una sola ruta.

La industria suele utilizar una pirámide de datos para describir la estructura de datos necesaria para entrenar robots. Actualmente, ningún método de adquisición por sí solo puede satisfacer las necesidades de entrenamiento de un robot.

△

Situación 2: Los actores que apuestan exclusivamente por la teleoperación real son los más numerosos

Analizando cada ruta técnica por separado.

Los que apuestan exclusivamente por la teleoperación real son los más numerosos, 22, lo que supone un 31%.

De estos 22 actores, 13 son plataformas de datos de capital estatal, 7 son empresas de robótica (que fabrican hardware de robots o desarrollan modelos de lenguaje grandes embodiment), 1 es una empresa en transición desde el sector del etiquetado de datos de IA, y 1 proviene del campo de la fabricación de equipos industriales.

Las empresas de robótica tienen ventajas en hardware y necesidades reales, por lo que la teleoperación real es una opción natural.

Las plataformas de datos de capital estatal tienen la ventaja de "no temer los altos costes". La teleoperación es una ruta que requiere muchos activos: comprar robots, alquilar espacios, contratar operadores. Estos son precisamente recursos que las plataformas estatales pueden movilizar fácilmente.

Las empresas que apuestan exclusivamente por la ruta de adquisición sin cuerpo son 15, un 21%.

Este es el segmento con empresas más jóvenes; la gran mayoría se fundaron después de septiembre de 2024.

La tecnología de la ruta sin cuerpo también es la más diversa, con subcategorías como: perspectiva Ego (primera persona), UMI, captura de movimiento, electromiografía (sEMG), adquisición táctil...

Mientras tanto, solo hay 2 actores que apuestan exclusivamente por la simulación/síntesis: Songying Technology y Motphys.

Antiguos actores destacados en simulación ahora optan por diversificar.

Por ejemplo, Guanglun Zhineng (Luminous Wheel Intelligence), que antes se centraba en datos de simulación, ahora también recopila datos humanos; Galaxy General, una de las defensoras más firmes de la simulación, lanzó en junio un sistema de teleoperación corporal completa, adquiriendo así capacidad de recopilación de datos por teleoperación.

Las razones son dobles: Externamente, el suministro de datos de robots reales y humanos aumenta rápidamente y los precios caen continuamente, reduciendo la ventaja de escala y coste de los datos de simulación. Internamente, la brecha simulación-realidad (sim2real gap) aún no tiene una buena solución, y es difícil replicar con alta fidelidad la fricción, deformación, sensación de fuerza y retroalimentación táctil del mundo real.

Solo hay 1 actor que apuesta exclusivamente por la destilación de vídeos de Internet: Shutu Technology.

Esta empresa extrae datos de entrenamiento de robots multimodales a partir de vídeos RGB monoculares de Internet, afirmando poder reducir el coste de adquisición integral a aproximadamente el 0.5% del promedio de la industria.

Recopilación de datos embodiment

¿Quiénes son los actores?

Situación 3: Los proveedores de servicios de datos independientes ya son el grupo más numeroso

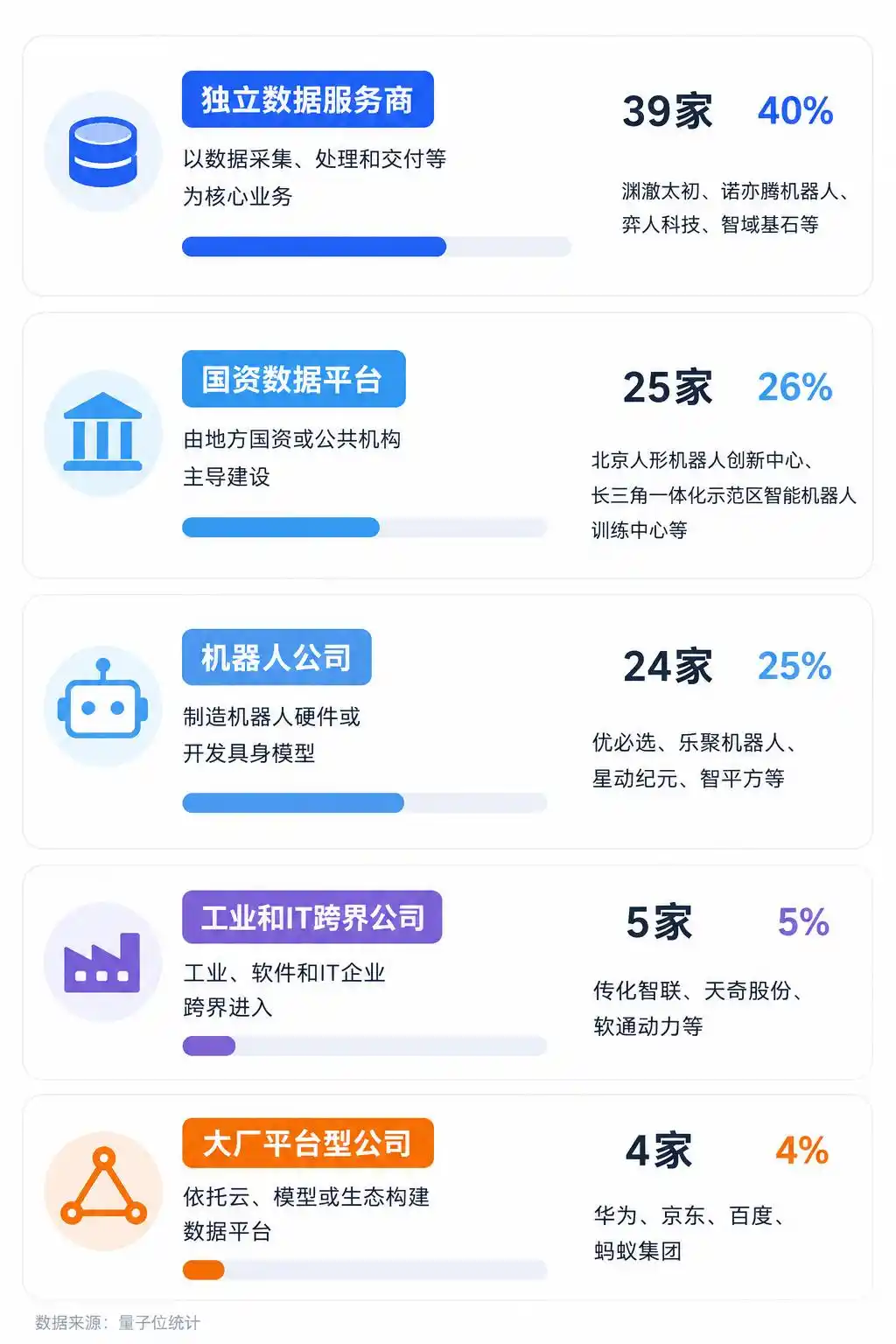

Clasificando a los 97 actores por identidad en lugar de por ruta técnica, se pueden dividir en 5 categorías:

Proveedores de servicios de datos independientes: 39, 40%;

Plataformas de datos de capital estatal: 25, 26%;

Empresas de robótica: 24, 25%;

Empresas de otros sectores (industria, TI) en transición: 5, 5%, por ejemplo, de logística, fabricación de equipos, ingeniería de automatización, etc.;

Grandes empresas tecnológicas con plataformas: 4, 4%, por ejemplo, Huawei, JD.com, etc.

Se puede observar que el grupo más numeroso es el de los proveedores de servicios de datos independientes.

Esto indica que los datos embodiment se han convertido en un sector independiente, ya no son solo un departamento adjunto de las empresas de robótica.

△

Situación 4: Dos tercios de los actores son "nativos embodiment", un tercio son "empresas en transición de otros sectores"

Otra clasificación: dividir a todos los actores de datos embodiment en "nativos embodiment" y "empresas en transición".

Las empresas "nativas embodiment" se fundaron con el negocio principal relacionado con datos embodiment o inteligencia embodiment; las empresas "en transición" provienen principalmente de sectores como etiquetado de datos de IA, conducción autónoma, captura de movimiento o industria.

De los 97 actores, 65 son "nativos embodiment" (67%) y 32 son "empresas en transición" (33%).

Desglosando: la composición de las empresas de adquisición y las de infraestructura de datos es completamente opuesta.

De las 70 empresas de adquisición, 57 son "nativas embodiment", alrededor del 80%; de las 27 empresas de infraestructura de datos, 19 son "empresas en transición", alrededor del 70%.

¿Por qué la infra atrae a empresas en transición, mientras que la adquisición tiene muchos nuevos actores?

Muchos actores de infraestructura de datos embodiment son empresas de etiquetado de datos de IA, como Haitian Ruisheng, Data Tang, Yunce Data, etc. Su experiencia acumulada en tuberías de datos, control de calidad y entrega se puede trasladar fácilmente a la infraestructura de datos embodiment.

Sin embargo, los datos embodiment no existen previamente; el eslabón de adquisición debe construir activos desde cero. Los actores antiguos no tienen ventaja, y las nuevas empresas pueden empezar con menos carga.

Recopilación de datos embodiment

Capacidad de producción y distribución

Situación 5: La capacidad anual de toda la industria es de 1,6 a 1,8 millones de horas, con un objetivo a corto plazo de multiplicarla por 15 a 20

¿Cuál es la capacidad de producción actual de datos embodiment? ¿Cuánto falta para satisfacer la demanda del mercado?

Según estadísticas incompletas de Quantum Bits, la capacidad de producción anual actual de la industria de datos embodiment es: 1,6 a 1,8 millones de horas + 70 a 80 millones de registros/ítems.

El objetivo a corto plazo de la industria es: en los próximos 1-3 años, producir 25 a 35 millones de horas + miles de millones de registros/ítems. Solo en términos de horas, el objetivo a corto plazo es 15-20 veces la capacidad actual.

Es importante señalar que dado que las instituciones utilizan diferentes criterios de divulgación, actualmente no existe un estándar uniforme para convertir horas en número de registros/ítems, por lo que aquí se presentan en paralelo.

Estas cifras solo incluyen datos de teleoperación real y adquisición sin cuerpo, excluyendo datos de simulación/síntesis. La capacidad se estima de manera conservadora a partir de los datos divulgados por las empresas/plataformas; la cifra real podría ser mayor.

La demanda total de datos para entrenamiento de robots sigue siendo desconocida. Pero podemos tomar como referencia los modelos de lenguaje grandes (LLM): un LLM puede consumir todo el corpus textual existente en Internet, mientras que los datos para robots deben recopilarse uno a uno. Según algunas estadísticas, a principios de este año, el volumen total mundial de datos de interacción física real de alta calidad era de solo unas 500.000 horas, menos de 1/20.000 del volumen de datos de entrenamiento de los LLM.

En otras palabras, incluso si se cumplen todos los objetivos de capacidad a corto plazo, en comparación con el volumen de datos de los LLM, podría ser apenas suficiente para llegar a la línea de salida. Todavía existe una enorme brecha entre la capacidad de producción y la demanda.

Recopilación de datos embodiment

Situación 6: El 60% de las provincias de China tienen fábricas de recopilación de datos, actualmente la mayor concentración está en el Delta del Yangtsé

¿Dónde se recopilan estos datos?

Según estadísticas incompletas de Quantum Bits, las fábricas de recopilación de datos ya se han extendido a 20 provincias de China, y las fábricas de recopilación con fondos estatales cubren 16 provincias.

Las fábricas de recopilación se distribuyen principalmente en las regiones del Delta del Yangtsé, Beijing-Tianjin-Hebei y el Delta del Río Perla. El Delta del Yangtsé ocupa el primer lugar con 30 fábricas.

Muchas ciudades de tercer y cuarto nivel con menores costes laborales también se han convertido en ubicaciones para fábricas de recopilación, como Suqian, Zigong, Chenzhou, Yuncheng, Deqing, etc.

El patrón de distribución está relacionado con la ruta técnica. Las fábricas de teleoperación están dispersas por las provincias, mientras que las empresas de la ruta sin cuerpo, con menores activos, se concentran en las principales ciudades.

Muchas ciudades están construyendo una identidad como centros de recopilación de datos.

Por ejemplo, Wuxi es la primera ciudad en proponer el concepto de recopilación de datos en toda la ciudad. Su acción más importante es: alentar a las empresas manufactureras y de servicios a abrir sus líneas de producción y plataformas, utilizando escenarios reales como fábricas de recopilación de datos, para recopilar los datos más escasos y prácticos para los robots.

△

¿Hacia dónde fluye el dinero?

Situación 7: 15 proveedores de servicios de datos embodiment independientes obtuvieron unos 4.470 millones de yuanes en financiación en el último año

Veamos ahora el indicador más revelador: el dinero.

Dado que las actividades de datos de las empresas de robótica no se pueden separar de su financiación global, identificamos 15 "proveedores de servicios de datos embodiment independientes" que han obtenido financiación en el último año. Su situación financiera es representativa de la industria.

Primero, aclaramos los criterios de selección para "proveedores de servicios de datos embodiment independientes": no fabrican robots genéricos (hardware), no entrenan modelos embodiment, y los datos embodiment son su negocio principal.

Según estadísticas incompletas de Quantum Bits, en el último año (del 1 de julio de 2025 al 1 de julio de 2026), estos 15 "proveedores de servicios de datos embodiment independientes" completaron 34 rondas de financiación, sumando aproximadamente 4.470 millones de yuanes (44.700 millones de RMB).

El período de financiación está muy concentrado. De abril a junio de 2026 (tres meses), se produjo más del 40% de los eventos de financiación. Esto está directamente relacionado con el fervor inversor en toda la industria de la inteligencia embodiment en la primera mitad de este año.

Quantum Bits informó anteriormente que en la primera mitad de 2026, toda la industria de la inteligencia embodiment recaudó aproximadamente 43.800 millones de yuanes (438.000 millones de RMB).

El dinero recaudado por el sector de datos embodiment en un año es solo una fracción de lo recaudado por toda la industria de la inteligencia embodiment en seis meses, lo que indica que, al menos por ahora, este sector aún no es lo suficientemente "atractivo".

Recopilación de datos embodiment

Situación 8: Los proveedores de servicios de datos embodiment independientes se pueden dividir en 3 niveles, con una diferenciación evidente

Profundizando, el desarrollo dentro de la industria de datos embodiment no es equilibrado.

Estos 15 "proveedores de servicios de datos embodiment independientes" se pueden dividir en tres niveles:

En el primer nivel destaca claramente Guanglun Zhineng (Luminous Wheel Intelligence).

Esta empresa completó 6 rondas de financiación en el último año, recaudando 3.100 millones de yuanes (31.000 millones de RMB), aproximadamente el 70% del total recaudado.

Además, es la única "proveedora de servicios de datos embodiment independiente" que ha revelado su valoración. Su última valoración supera los 20.000 millones de dólares (aproximadamente más de 135.000 millones de RMB), convirtiéndose en el primer unicornio global de datos embodiment.

El segundo nivel incluye 11 empresas, como Jianzhi Robot, Noitom Robot, Yuanche Taichu, Mifeng Technology, etc.

Las empresas del segundo nivel recaudaron entre decenas de millones y cientos de millones de yuanes en el último año. La mayoría se encuentran en etapas de financiación Pre-A o anteriores, y solo unas pocas empresas de etiquetado de datos de IA, fundadas antes, han superado la ronda A.

El tercer nivel incluye 3 empresas: Shutu Technology, Zhiyu Jishi, Butianshi Technology.

Recaudaron decenas de millones de yuanes en el último año, con rondas de financiación en etapa semilla (angel), y su negocio aún se encuentra en fase de validación inicial.

△

Situación 9: 69 instituciones de inversión han participado, ninguna ha invertido fuertemente ("heavily")

Desde la perspectiva del capital, en el último año, 69 instituciones de inversión han invertido en estas 15 "proveedoras de servicios de datos embodiment independientes".

La más activa, Guofang Chuangtou, invirtió 3 veces; 5 instituciones invirtieron 2 veces; las 63 instituciones restantes invirtieron solo 1 vez.

Comparando con el fervor de financiación de modelos embodiment, donde las principales instituciones competían por participaciones y realizaban inversiones consecutivas, actualmente, en el sector de datos embodiment, aunque hay consenso sobre la dirección, no hay consenso sobre los objetivos específicos, y no hay instituciones de inversión que realmente se atrevan a invertir fuertemente.

La cautela del capital tiene fundamento: en comparación con el "cerebro" embodiment de gran potencial imaginativo, los datos embodiment son un negocio "intensivo en mano de obra", los precios tenderán a bajar debido a la competencia, y la demanda de los clientes tiene expectativas relativamente claras, con un techo visible.

Sin embargo, algunos inversores comentaron a Quantum Bits que la industria de datos embodiment tiene cierto espacio para la expansión de la imaginación: por un lado, es un negocio global, y el mercado exterior es grande; por otro lado, la capacidad de recopilación de datos también puede trasladarse a la evaluación de modelos, convirtiéndose en infraestructura para la IA física.

△

Situación 10: Más de la mitad de los "proveedores de servicios de datos embodiment independientes" tienen menos de un año de antigüedad

En general, la industria independiente de datos embodiment aún se encuentra en una etapa bastante temprana.

Las empresas están en etapas tempranas. Más de la mitad de los "proveedores de servicios de datos embodiment independientes" que obtuvieron financiación en el último año tienen menos de un año de antigüedad.

La financiación se encuentra en etapas tempranas. De las 15 empresas, 13 están en la ronda A o anteriores.

Los modelos de negocio están en etapas tempranas. Ninguna empresa ha divulgado beneficios. Solo Yiren Technology afirma ser rentable, pero no ha revelado cifras específicas de beneficios.

Recopilación de datos embodiment

Finalmente, resumimos los diez aspectos anteriores en tres frases:

Primera, la industria de datos embodiment se ha convertido en un sector independiente, atrayendo a una gran cantidad de actores, y está comenzando a convertirse en una reserva de nuevos empleos en el campo de la IA y un nuevo motor de vitalidad económica local.

Segunda, este sector aún se encuentra en una etapa temprana. Muchos problemas no se han resuelto, muchos consensos no se han formado, y muchas variables no han convergido.

Tercera, la actitud del capital es la más sincera. Pocas empresas han demostrado que "vender solo datos" sea un negocio rentable. Los capitalistas de riesgo (VC) aún están en fase de exploración, nadie puede ver claramente qué pez será el más grande.

El próximo año o dos probablemente será la ventana de validación para este negocio. Si la capacidad de producción se materializará, hasta dónde caerán los precios debido a la competencia, y quién presentará primero un estado de resultados positivo, determinará si los proveedores de datos embodiment pueden realmente convertirse en "vendedores de palas" ("shovel sellers") rentables.

Este artículo proviene del WeChat público "Quantum Bits", autor: Atención a la tecnología de vanguardia