Nota del editor: El 5 de febrero, el mercado de criptomonedas experimentó otra caída abrupta, con liquidaciones que superaron los 2600 millones de dólares en 24 horas. El precio de Bitcoin llegó a desplomarse momentáneamente hasta los 60,000 dólares. Sin embargo, el mercado no parece haber alcanzado un consenso claro sobre las causas de esta caída. Jeff Park, asesor de Bitwise, ofrece un nuevo marco de análisis desde la perspectiva de las opciones y los mecanismos de cobertura.

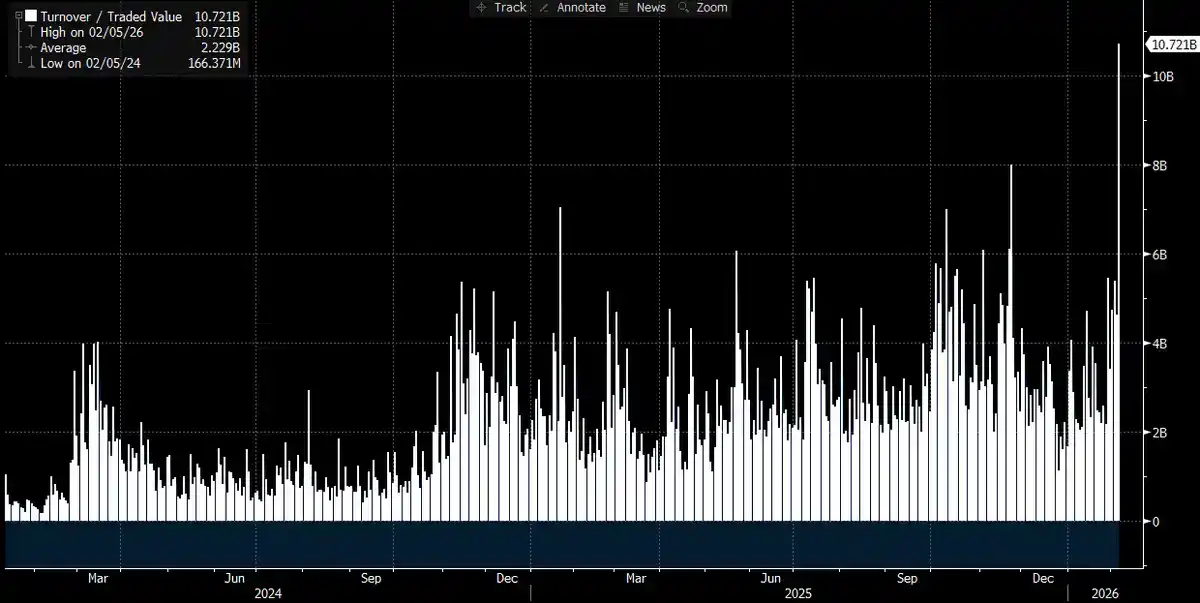

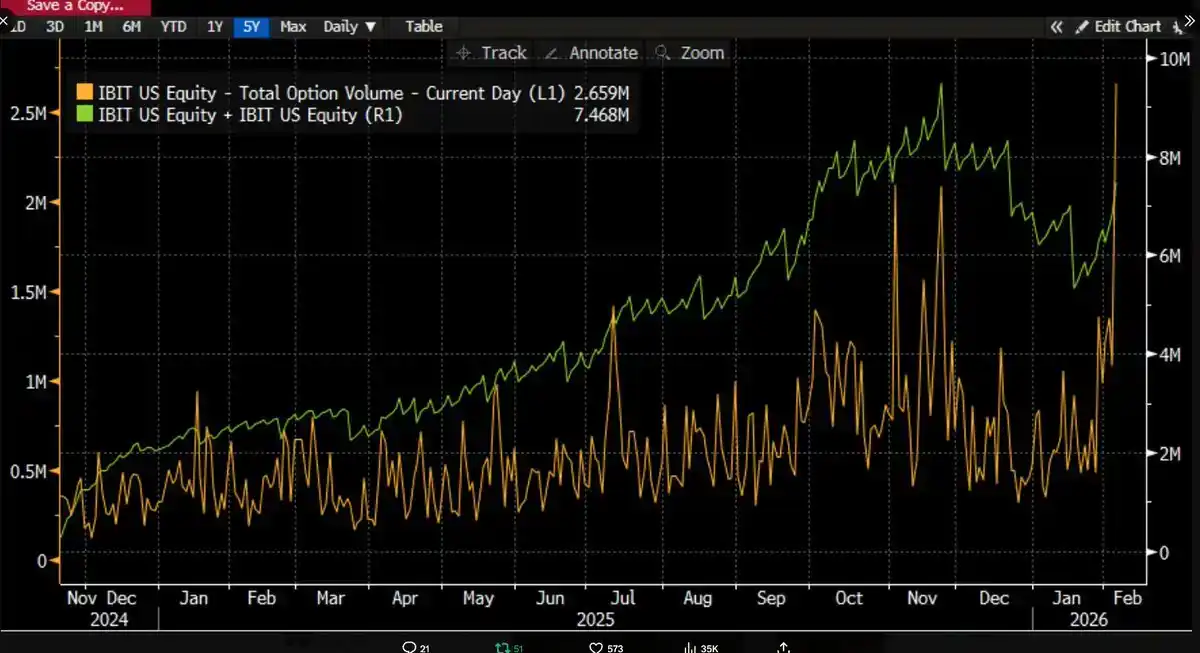

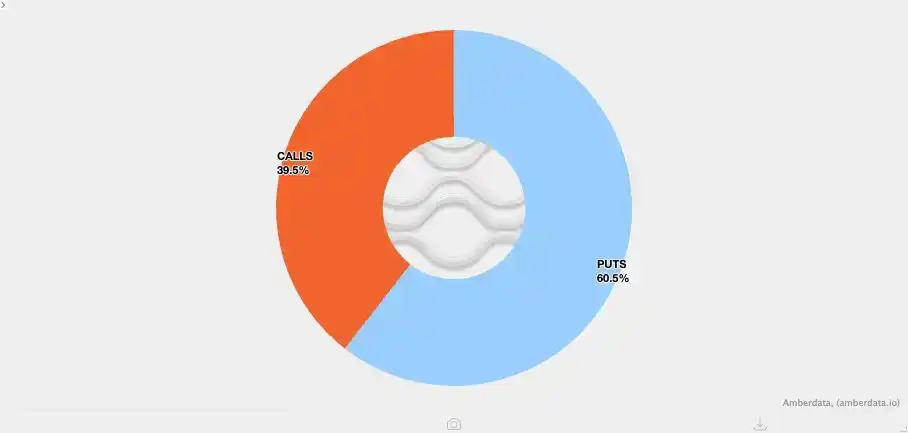

A medida que pasa el tiempo y se divulgan más datos, la situación se va aclarando: esta intensa venta probablemente esté relacionada con los ETF de Bitcoin, y ese mismo día fue también uno de los más volátiles en los mercados de capitales en los últimos años. Llegamos a esta conclusión porque el volumen de negociación del IBIT ese día alcanzó un máximo histórico: superó los 10,000 millones de dólares, el doble del récord anterior (una cifra realmente asombrosa), mientras que el volumen de opciones también batió récords (ver gráficos a continuación, la cantidad más alta de contratos desde su lanzamiento). Algo algo anómalo comparado con tendencias pasadas es que, según la estructura del volumen, esta vez las operaciones con opciones estuvieron claramente dominadas por puts (opciones de venta), no por calls (opciones de compra) (sobre esto, volveremos más adelante).

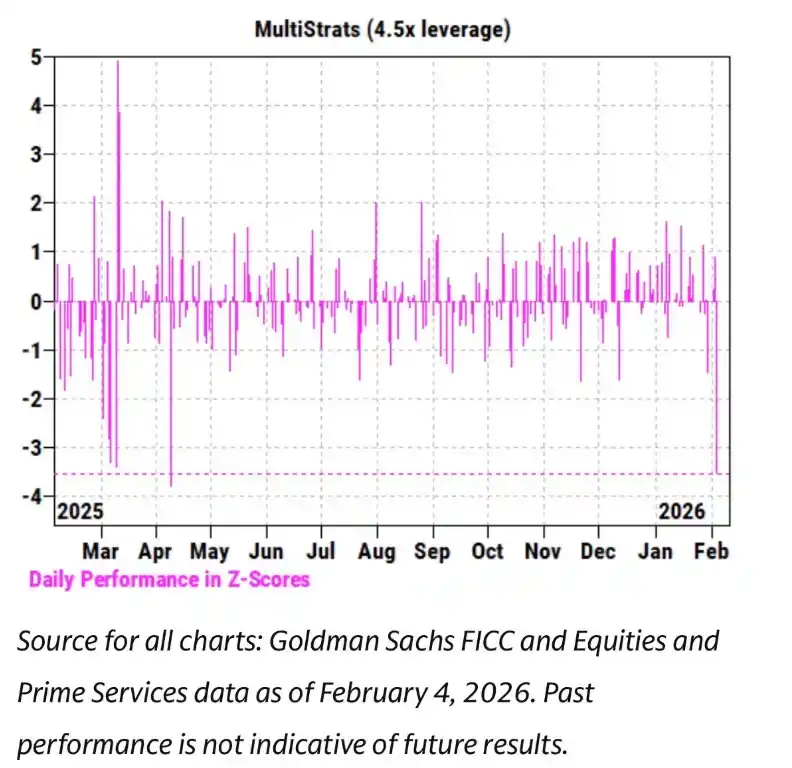

Al mismo tiempo, durante las últimas semanas, hemos observado que la evolución del precio del IBIT ha mostrado una correlación extremadamente estrecha con las acciones de software y otros activos de riesgo. El equipo de Prime Brokerage (PB) de Goldman Sachs también publicó un informe señalando que el 4 de febrero fue uno de los peores días registrados para los fondos multistrategy, con un Z-score de 3.5. Esto significa que fue un evento extremo con una probabilidad de ocurrencia de sólo el 0.05%, diez veces más raro que un evento de 3-sigma (el umbral clásico del «cisne negro», con una probabilidad de ~0.27%). Podría decirse que fue un impacto catastrófico. Normalmente, tras eventos como este, los gestores de riesgo de los fondos multistrategy (pod shop) intervienen rápidamente, exigiendo a todos los equipos de trading que desapalancuen de inmediato, sin distinción y de emergencia. Esto explica por qué el 5 de febrero también se convirtió en una masacre.

Con tantos récords rotos y una dirección de precios claramente bajista (caída del 13.2% en un día), esperábamos con alta probabilidad ver rescates netos en los ETF. Juzgar así no era descabellado, basándose en datos históricos: por ejemplo, el 30 de enero, el IBIT, tras una caída del 5.8% el día de negociación anterior, experimentó rescates récord de 530 millones de dólares; o el 4 de febrero, el IBIT, en un contexto de caídas consecutivas, vio rescates de unos 370 millones de dólares. Por lo tanto, en un entorno de mercado como el del 5 de febrero, era totalmente razonable esperar salidas de al menos 500 a 1000 millones de dólares.

Pero sucedió todo lo contrario: vimos suscripciones netas generalizadas. El IBIT añadió aproximadamente 6 millones de acciones ese día, lo que se tradujo en un crecimiento de más de 230 millones de dólares en activos bajo gestión. Al mismo tiempo, otros ETF de Bitcoin también registraron entradas de capital, y todo el sistema de ETF atrajo en conjunto más de 300 millones de dólares de entrada neta.

Este resultado es algo desconcertante. En teoría, se podría concebir a duras penas que el fuerte rebote de precios del 6 de febrero aliviara en cierta medida la presión de rescate, pero pasar de "posiblemente reducir las salidas" a "entrada neta" es completamente diferente. Esto sugiere que probablemente varios factores actuaron simultáneamente, pero estos no encajan en un marco narrativo único y lineal. Basándome en la información de la que disponemos actualmente, se pueden plantear varias premisas hipotéticas razonables, y sobre estas, daré mi inferencia general.

Primero, es probable que esta ronda de ventas de Bitcoin afectara a un tipo de cartera o estrategia de inversión multiactivo no puramente nativa de las cripto. Esto podría ser tanto los fondos de cobertura multistrategy mencionados anteriormente, como también fondos similares a los de los modelos de cartera de BlackRock, que asignan entre IBIT e IGV (ETF de software) y se vieron forzados a rebalancear automáticamente ante una volatilidad extrema.

Segundo, la aceleración de la venta de Bitcoin probablemente esté relacionada con el mercado de opciones, especialmente con estructuras de opciones relacionadas con la dirección bajista.

Tercero, esta venta finalmente no se tradujo en una salida de capital a nivel de activo de Bitcoin, lo que implica que la fuerza principal impulsora de la tendencia provino del "sistema de dinero papel", es decir, del ajuste de posiciones dominado por operadores y creadores de mercado, en su conjunto en estado de cobertura.

Basándome en los hechos anteriores, mi hipótesis central actual es la siguiente.

1. El catalizador directo de esta ronda de ventas fue una desapalancamiento generalizada desencadenada por fondos y carteras multiactivo tras alcanzarse un nivel estadísticamente anómalo de correlación bajista en los activos de riesgo.

2. Este proceso desencadenó a su vez una desapalancamiento extremadamente violenta, que también incluía exposición al riesgo de Bitcoin, pero una parte significativa de este riesgo estaba realmente en posiciones de cobertura "Delta neutral", como operaciones de basis, operaciones de valor relativo (como Bitcoin frente a acciones de cripto), y otras estructuras donde el riesgo Delta residual suele ser "encajonado" por el sistema de operadores.

3. Esta desapalancamiento provocó luego un efecto de Gamma corto, amplificando aún más la presión bajista, lo que forzó a los operadores a vender IBIT. Pero dado que la venta fue demasiado violenta, los creadores de mercado se vieron obligados a operar en corto neto sobre Bitcoin sin considerar su propio inventario. Este proceso, irónicamente, creó nuevo inventario de ETF, reduciendo así la expectativa original del mercado de grandes salidas de capital.

Luego, el 6 de febrero, observamos entradas de capital positivas en IBIT, donde algunos compradores de IBIT (la pregunta es, ¿qué tipo de compradores?) optaron por asignar tras la caída, comprando en mínimos, lo que compensó aún más lo que podrían haber sido pequeñas salidas netas.

En primer lugar, personalmente tiendo a creer que el factor catalizador inicial de este evento provino de la venta de acciones de software, especialmente considerando la alta correlación mostrada entre Bitcoin y las acciones de software, incluso mayor que su correlación con el oro. Por favor, consulten los dos gráficos a continuación.

Esto es lógico, porque el oro normalmente no es un activo que los fondos multistrategy participantes en operaciones de financiación mantengan en grandes cantidades, aunque pueda aparecer en carteras modelo RIA (un plan de asignación de activos prediseñado). Por lo tanto, en mi opinión, esto respalda aún más el juicio de que: el epicentro de esta turbulencia probablemente se encuentre dentro del sistema de fondos multistrategy.

Y el segundo juicio también parece más razonable, que este violento proceso de desapalancamiento sí incluía riesgo de Bitcoin en estado de cobertura. Tomemos como ejemplo las operaciones de basis de Bitcoin en CME, una de las estrategias favoritas de los fondos multistrategy durante mucho tiempo.

Mirando los datos completos desde el 26 de enero hasta ayer, abarcando la evolución del basis de Bitcoin en CME a 30, 60, 90, 120 días (gracias al investigador top de la industria @dlawant por los datos), se puede ver claramente que el basis del mes cercano saltó del 3.3% a un alto 9% el 5 de febrero. Este es uno de los mayores saltos que hemos observado personalmente en el mercado desde el lanzamiento del ETF, lo que apunta casi definitivamente a una conclusión: las operaciones de basis fueron cerradas forzosamente a gran escala por orden.

Imaginen instituciones como Millennium, Citadel, forzadas a cerrar a la fuerza posiciones de basis (vendiendo spot, comprando futuros). Considerando su volumen dentro del sistema de ETF de Bitcoin, es fácil entender por qué esta operación impactó tan violentamente la estructura general del mercado. Anteriormente también había escrito mis propias deducciones sobre esto.

Nota del editor: Es probable que gran parte de esta venta indiscriminada actual en EE.UU. provenga de fondos de cobertura multistrategy. Estos fondos suelen emplear estrategias de cobertura delta, o ejecutar operaciones de valor relativo (RV) o neutrales por factores, y estas operaciones están ampliando los diferenciales, posiblemente acompañadas de desbordamiento de correlación de acciones de crecimiento.

Un cálculo aproximado: alrededor de 1/3 de los ETF de Bitcoin están en manos de tipo institucional, y de ellos, aproximadamente el 50% (posiblemente más) se considera en manos de fondos de cobertura. Este es un flujo de dinero caliente considerable, que fácilmente se rinde y liquida cuando los costos de financiación o los requisitos de margen aumentan en el entorno volátil actual y los gestores de riesgo intervienen, especialmente cuando el rendimiento del basis ya no justifica la prima de riesgo asumida. Vale la pena mencionar que el volumen en dólares de MSTR hoy es uno de los más altos de su historia.

Esta es la razón por la cual el mayor factor que hace que los fondos de cobertura quiebren fácilmente es el infame "riesgo de coposeedores": múltiples fondos aparentemente independientes mantienen exposiciones altamente similares, y cuando el mercado cae, todos corren simultáneamente hacia la misma salida estrecha, haciendo que todas las correlaciones bajistas tiendan a 1. Vender en la liquidez tan pobre actual es precisamente el comportamiento típico de "cierre de riesgo" que estamos viendo hoy. Finalmente, esto se reflejará en los datos de flujos de ETF. Si esta hipótesis es correcta, una vez que todo esto se liquide, sospecho que los precios se repreciarán rápidamente, aunque reconstruir la confianza llevará algo de tiempo.

Esto nos lleva a la tercera pista. Ahora que entendemos por qué se vendió IBIT en el contexto de una desapalancamiento generalizada, la pregunta se convierte en: ¿Qué aceleró la caída? Un "acelerante" posible son los productos estructurados. Aunque no creo que el mercado de productos estructurados sea lo suficientemente grande como para desencadenar esta venta por sí solo, cuando todos los factores se alinean de forma anómala y perfecta de una manera que supera las expectativas de cualquier modelo VaR (Valor en Riesgo), pueden convertirse en el evento agudo que desencadene una cadena de liquidaciones.

Esto me hizo recordar inmediatamente mi experiencia trabajando en Morgan Stanley. Allí, los productos estructurados con opciones de venta con barrera de knockout (donde la opción se "activa" como una opción de venta válida sólo si el precio del activo subyacente toca/cruza un nivel de barrera específico) a menudo tenían consecuencias extremadamente destructivas. En algunos casos, el delta de la opción podía cambiar en una magnitud superior a 1, algo que el modelo Black-Scholes ni siquiera contempla, porque en el marco estándar de Black-Scholes, para opciones vainilla simples (opciones europeas de compra/venta más básicas), el delta de una opción nunca puede superar 1.

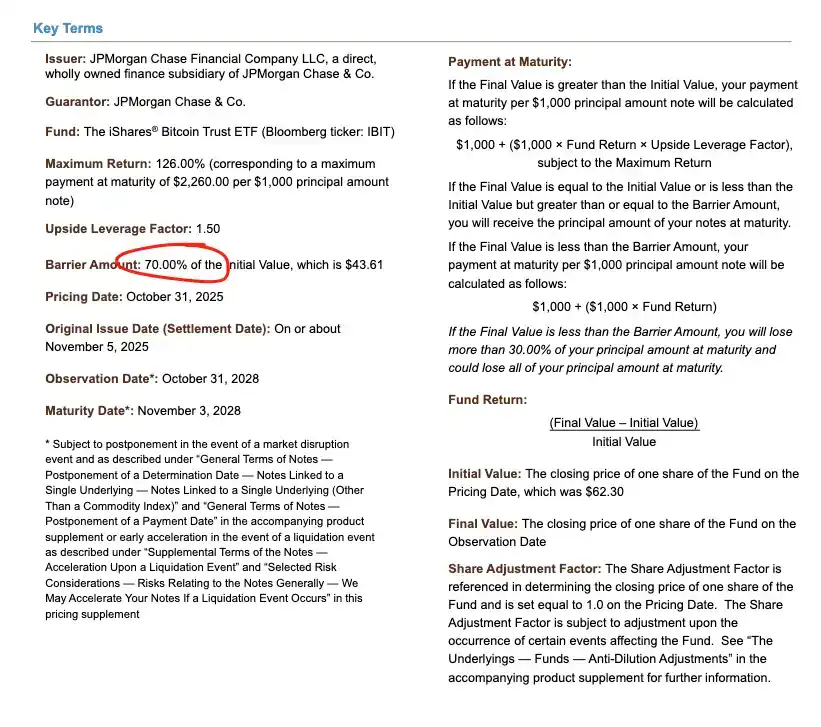

Tomemos como ejemplo un nota emitida por JP Morgan en noviembre pasado, se puede ver que su nivel de barrera de knockout se estableció exactamente en 43.6. Si estas notas continuaron emitiéndose en diciembre y el precio de Bitcoin cayó otro 10%, es fácil imaginar que en el rango de 38–39 se acumularían grandes cantidades de barreras de knockout, el llamado "ojo de la tormenta".

En caso de que estas barreras fueran perforadas, si los operadores cubrían el riesgo de knockout vendiendo opciones de venta, etc., bajo una dinámica de Vanna negativa, la velocidad de cambio del Gamma sería extremadamente rápida. En este punto, como operador, la única forma viable de responder es vender agresivamente el activo subyacente cuando el mercado se debilita. Esto es precisamente lo que observamos: la volatilidad implícita (VI) se derrumbó hasta acercarse a un valor extremo histórico del 90%, casi un squeeze de nivel catastrófico, y en tal situación, los creadores de mercado se vieron obligados a ampliar su posición corta en IBIT hasta el punto de crear finalmente nuevas acciones netas de ETF. Esta parte ciertamente requiere un cierto grado de espacio para la deducción, y es difícil confirmarlo por completo en ausencia de datos de diferenciales más detallados, pero considerando el volumen récord ese día y la participación profunda de los Participantes Autorizados (AP), esta situación es completamente plausible.

Combinar esta dinámica de Vanna negativa con otro hecho aclara aún más la lógica. Debido a la baja volatilidad general en el período anterior, los clientes del mercado nativo de cripto tendían en las últimas semanas a comprar opciones de venta. Esto significa que los operadores de cripto ya estaban en un estado natural de Gamma corto, y además subestimaron en el precio la posible volatilidad excesiva futura. Cuando apareció la verdadera tendencia de gran amplitud, este desequilibrio estructural amplificó aún más la presión bajista. El gráfico de distribución de posiciones a continuación también muestra esto claramente: en el rango de 64,000 a 71,000 dólares, los operadores se concentraban principalmente en posiciones de Gamma corto en opciones de venta.

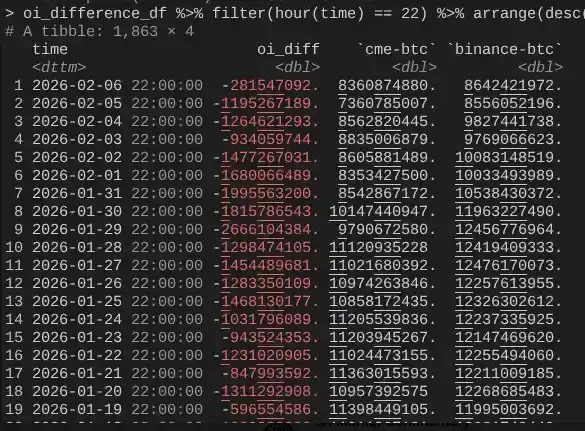

Esto nos lleva de vuelta al 6 de febrero, cuando Bitcoin completó un fuerte rebote de más del 10%. En este punto, un fenómeno notable fue que la velocidad de expansión de la Open Interest (OI) en CME fue significativamente más rápida que en Binance (nuevamente gracias a @dlawant por alinear los datos horarios con las 4 p.m. ET). Del 4 al 5 de febrero, se puede ver claramente un colapso evidente de la OI en CME, lo que corrobora nuevamente el juicio de que las operaciones de basis se cerraron a gran escala el 5 de febrero; y el 6 de febrero, estas posiciones probablemente se reconstruyeron para aprovechar los niveles de basis más altos, compensando así el impacto de las salidas de capital.

En este punto, toda la cadena lógica se cierra de nuevo: El IBIT se mantuvo más o menos estable en términos de suscripciones y rescates porque las operaciones de basis en CME se recuperaron; pero los precios seguían siendo bajos porque la OI en Binance mostró un colapso evidente, lo que significa que una parte significativa de la presión de desapalancamiento provino de posiciones de Gamma corto y liquidaciones forzadas en el mercado nativo de cripto.

Hasta aquí, mi mejor explicación para el desempeño del mercado el 5 de febrero y posteriormente el 6 de febrero. Esta deducción se basa en varias suposiciones y no es completamente satisfactoria, porque no tiene un "culpable" claro para señalar (como en el caso de FTX). Pero la conclusión central es esta: la mecha de esta ronda de ventas provino de comportamientos de des-riesgo de las finanzas tradicionales no relacionadas con las cripto, y este proceso impulsó casualmente el precio de Bitcoin a un rango donde el comportamiento de cobertura de Gamma corto aceleraría la caída. Esta caída no fue impulsada por una visión direccional bajista, sino desencadenada por la necesidad de cobertura, y finalmente se revirtió rápidamente el 6 de febrero (lamentablemente, esta reversión benefició principalmente al dinero neutral al mercado de las finanzas tradicionales, no a las estrategias direccionales nativas de cripto). Aunque esta conclusión puede no ser emocionante, al menos es tranquilizador saber que: la venta del día anterior, probablemente no tuvo nada que ver con un evento 10/10.

Sí, no creo que lo ocurrido la semana pasada sea una continuación del proceso de desapalancamiento de 10/10. Leí un artículo que insinuaba que esta turbulencia podría originarse en un fondo no estadounidense, con sede en Hong Kong, que participó en operaciones de carry trade con yen y finalmente fracasó. Pero esta teoría tiene dos fallos evidentes. Primero, no creo que un prime broker no cripto esté dispuesto a proporcionar servicios para operaciones multiactivo tan complejas, al mismo tiempo que otorga un colchón de margen de hasta 90 días, y que no caiga en insolvencia antes de que se endurezca el marco de riesgo. Segundo, si el dinero de carry trade "escapaba" comprando opciones de IBIT, entonces la caída del precio de Bitcoin en sí misma no aceleraría la liberación del riesgo: estas opciones simplemente se volverían out-of-the-money, sus griegas se reducirían rápidamente a cero. Esto implica que la operación en sí debe contener riesgo bajista real. Si alguien está largo en USD/JPY carry trade y al mismo tiempo vendiendo opciones de venta de IBIT, entonces ese prime broker, francamente, no merece existir.

Los próximos días serán cruciales, porque obtendremos más datos para juzgar si los inversores están utilizando esta caída para construir nueva demanda; si es así, sería una señal muy alcista. Por ahora, me siento bastante alentado por las potenciales entradas de capital en los ETF. Sigo creyendo firmemente que los compradores reales de ETF de estilo RIA (no fondos de cobertura de valor relativo) son inversores perspicaces, y a nivel institucional, estamos viendo avances reales y profundos, algo que es muy claro en el avance de toda la industria y entre mis amigos en Bitwise. Por ello, me centro en aquellas entradas netas de capital que no vienen acompañadas de una expansión de las operaciones de basis.

Finalmente, todo esto también muestra una vez más que Bitcoin se ha integrado en los mercados de capital financiero global de una manera extremadamente compleja y madura. Esto también significa que cuando el mercado esté en el lado de un squeeze inverso en el futuro, la tendencia alcista será más empinada que nunca.

La fragilidad de las reglas de margen de las finanzas tradicionales es la anti-fragilidad de Bitcoin. Una vez que llegue el rebote de precios, algo que en mi opinión es inevitable, especialmente después de que Nasdaq aumentara el límite superior de Open Interest de opciones, será un espectáculo extremadamente impresionante.