Autor: Chloe, ChainCatcher

En junio de 2026, una docena de los mayores bancos de EE.UU. anunciaron conjuntamente la construcción de una red compartida de depósitos tokenizados para 2027, enfrentando directamente la erosión de los depósitos por parte de las stablecoins. Este sistema aún no tiene nombre; algunos en la industria lo llaman "the bridge" (el puente), otros "the chain" (la cadena).

Y esto refleja un concepto que, tras años de marginación por el mercado, ahora está resurgiendo silenciosamente: las cadenas de consorcio.

Los bancos forman una Liga de la Justicia

El 5 de junio de 2026, The Wall Street Journal publicó primero la noticia: un grupo de grandes bancos estadounidenses liderados por JPMorgan Chase, Citigroup y Bank of America planeaban construir una red compartida de depósitos tokenizados para el primer semestre de 2027.

Más tarde ese mismo día, estos bancos complementaron la información con un comunicado de prensa conjunto, expandiendo la lista de los cuatro inicialmente rumoreados a más de una docena. Wells Fargo fue el iniciador, seguido por BNY, BMO, HSBC, PNC, TD, U.S. Bank, Truist, Citizens, Fifth Third, Huntington, KeyBank, Regions y Santander.

El operador es The Clearing House, una empresa de pagos propiedad conjunta de estos bancos. Este sistema aún no tiene un nombre oficial; según The Wall Street Journal, algunos en la industria lo llaman 'the bridge', otros 'the chain'.

En los últimos dos años, la atención del mundo cripto se ha centrado principalmente en las cadenas públicas generales, la emisión de tokens y los airdrops. Pero los capitales y tecnologías institucionales que realmente se están moviendo en silencio van en otra dirección: cadenas específicas, con usos predefinidos, lideradas por instituciones específicas y que no necesariamente emiten tokens. Esto suena familiar porque es precisamente el espíritu de las "cadenas de consorcio" de antaño, solo que esta vez, podrían estar hablando en serio.

Lo que temen los bancos es que las stablecoins les quiten los depósitos

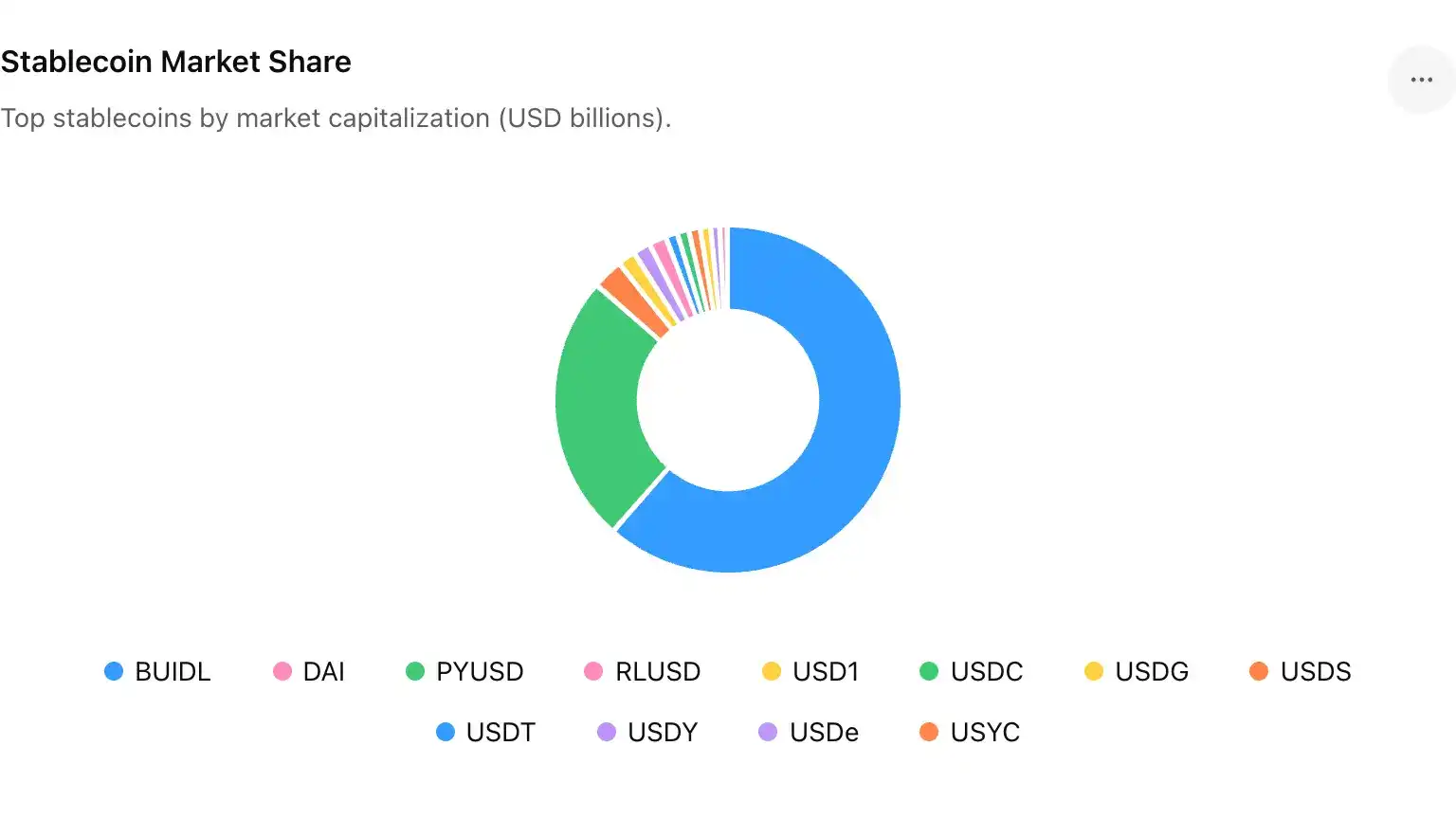

Para entender esta contraofensiva, primero hay que saber de qué se están defendiendo las finanzas tradicionales: las stablecoins. Según datos de DeFiLlama, en junio de 2026, la capitalización de mercado total global de las stablecoins era de aproximadamente 3.16 billones de dólares. USDT por sí solo representaba alrededor del 62%, unos 1.86 billones de dólares, y USDC unos 750 mil millones de dólares. Juntas, estas dos acaparan alrededor del 80% de todo el mercado.

Según Bitrue, las stablecoins procesaron alrededor de 46 billones de dólares en volumen de transacciones en 2025, más de 20 veces el de PayPal y acercándose al triple del de Visa. En el primer trimestre de 2026, las stablecoins representaron aproximadamente el 75% del volumen total de transacciones cripto. El sector de las stablecoins dejó hace tiempo de ser un mero chip para especular, convirtiéndose en un conducto global de pagos y liquidaciones que salta y brinca todos los días.

Para los bancos tradicionales, este conducto pisa su punto más sensible: los depósitos. La cantidad que un banco puede prestar se basa en la cantidad de depósitos que tiene. Una vez que los clientes se acostumbran a mover su dinero de las cuentas bancarias a las stablecoins en sus carteras cripto, la base sobre la que los bancos pueden otorgar préstamos se ve socavada. Mark Monaco, responsable global de pagos de Bank of America, declaró que este sistema se está preparando con antelación para el día en que la demanda realmente despegue.

Lo que realmente obligó a los bancos a actuar de manera proactiva fue el desbloqueo regulatorio. La Ley GENIUS de EE.UU. ya se promulgó, exigiendo reservas 1:1 para stablecoins, auditorías periódicas, y sus normas de implementación entrarán en vigor el 18 de julio de 2026. La influencia de esta ley no radica en contener a las stablecoins, sino en legitimarlas. Cuando las stablecoins pasan de ser una zona gris a una herramienta legal con licencia, auditorías y posibilidad de custodia bancaria, su capacidad de sustituir los depósitos tradicionales deja de ser una cuestión hipotética.

Los bancos no se han enamorado repentinamente de la blockchain; es que alguien ya ha tendido vías hasta su puerta, obligándoles a tender también las suyas propias.

¿Bridge o Chain? ¿Qué es exactamente esta red?

Volviendo a esa cadena aún sin nombre oficial. Su nombre técnico es Red de Liquidación Regulada (Regulated Settlement Network, RSN). La práctica consiste en convertir los depósitos bancarios en tokens registrados en una blockchain, permitiéndoles liquidarse en tiempo real las 24 horas del día, los 365 días del año, sin tener que esperar al siguiente día laboral.

El "depósito tokenizado" no es un nuevo activo digital, sino el mismo depósito con una forma de registro diferente. Soportan el mismo riesgo crediticio, se aplican las mismas regulaciones y permanecen dentro del sistema bancario protegido por el seguro de depósitos. Esta es su diferencia fundamental con las stablecoins: las stablecoins sacan el dinero del sistema bancario, mientras que los depósitos tokenizados lo mantienen dentro del sistema, pero adquieren una velocidad y capacidad programable similares a las criptomonedas.

David Watson, CEO de The Clearing House, mencionó que esto es un gran movimiento para los bancos, describiendo que los pagos en cadena se encaminan hacia un futuro completamente diferente; Max Neukirchen, co-responsable global de pagos de JPMorgan Chase, fue más pragmático, afirmando que para mantener un ecosistema de pagos estable y resiliente, se necesita una infraestructura de mercado regulada para liquidar estos depósitos tokenizados.

Hasta la fecha de la noticia, esta red aún no ha determinado qué blockchain utilizará. La tecnología no está decidida, el nombre oscila entre 'bridge' y 'chain', pero más de una docena de los mayores bancos de EE.UU. ya están dispuestos a poner sus nombres en el mismo comunicado de prensa. En esta etapa, lo que se ha acordado antes que la tecnología es la gobernanza: quién opera, quién puede participar, quién establece las reglas. Y las respuestas a estas tres preguntas son precisamente el contenido completo del término "cadena de consorcio" en su día.

Repasando el fracaso anterior de las cadenas de consorcio

De 2016 a 2022, hubo una primera ola de entusiasmo por la blockchain empresarial. JPMorgan Chase ya experimentó con Ethereum en 2016, luego creó su propia cadena privada, Quorum; Hyperledger Fabric de IBM y Linux Foundation, Corda liderada por R3, y luego casi todos se quedaron mudos.

Las razones no son complicadas. Las cadenas de consorcio de entonces se atascaron en dos cosas: primero, no había una presión real para cooperar, cada banco construía su propia cadena cerrada, incomunicada entre sí, convirtiéndose finalmente en un montón de islas; segundo, en muchos escenarios, un libro mayor con permisos era básicamente una base de datos con criptografía añadida; era la tecnología buscando un problema que resolver. Cuando después de 2020 la narrativa del mercado se inclinó completamente hacia las cadenas públicas, DeFi y la minería de liquidez, las cadenas de consorcio fueron etiquetadas como "en cadena, pero no en el lugar correcto", desapareciendo gradualmente del centro del debate.

Repasar este episodio traza una línea de comparación para hoy. Las cadenas de consorcio de antaño no fracasaron por la tecnología, sino porque nadie las necesitaba realmente. Y lo que las hace visibles de nuevo en 2026 es precisamente lo que les faltaba entonces: una demanda real, urgente y respaldada por la regulación; antes era la tecnología buscando a tientas un caso de uso, ahora es el caso de uso buscando la tecnología.

Desde los datos: Las cadenas de consorcio institucionales ya están funcionando en silencio

La red de depósitos tokenizados no es un evento aislado. En los últimos dieciocho meses, múltiples cadenas especializadas lideradas por instituciones ya han acumulado una escala de uso cuantificable, siendo Canton Network la que tiene los datos más completos.

Canton, desarrollada por Digital Asset, es una cadena de bloques de permiso público, con contratos inteligentes escritos en Daml, diseñada para permitir que instituciones financieras que compiten entre sí utilicen la misma infraestructura de liquidación mientras preservan la privacidad. Sus supervalidadores incluyen a Visa, Nasdaq y BNP Paribas.

En cuanto a la escala de uso, a finales de 2025, más de 700 instituciones estaban conectadas a Canton. La mayor aplicación de la red, la plataforma de recompra de libro mayor distribuido de Broadridge (DLR), procesaba mensualmente alrededor de 4 billones de dólares en recompra de bonos del Tesoro estadounidense tokenizados, equivalente a unos 280 mil millones de dólares diarios, y esta cifra se duplicó en 2025, pasando de 2 billones mensuales.

En diciembre de 2025, el Depositario Central de Valores de EE.UU., DTCC, anunció una colaboración con Digital Asset para tokenizar en Canton los bonos del Tesoro estadounidense bajo su custodia, con planes de ampliar la escala en la segunda mitad de 2026. DTCC es la institución central de compensación y liquidación para acciones y renta fija en EE.UU., y su participación significa que las cadenas institucionales ya se están extendiendo a la infraestructura subyacente del mercado estadounidense.

Los datos a nivel de bancos individuales son igualmente concretos. La división blockchain de JPMorgan Chase, Kinexys, ha estado procesando pagos institucionales en su cadena privada con JPM Coin desde 2020, manejando actualmente más de 5 mil millones de dólares diarios. Los servicios de tokenización de Citigroup (Token Services) ya están en funcionamiento, admitiendo transferencias transfronterizas en tiempo real entre Nueva York, Londres y Hong Kong. BNY también lanzó un servicio de depósitos tokenizados para instituciones en enero de 2026.

Sintetizando estos datos, la red de depósitos tokenizados se posiciona como una capa de interoperabilidad que conecta los proyectos existentes de cada banco, más que como otra cadena completamente nueva. Quienes la impulsan no son proveedores de tecnología, sino bancos que ya han acumulado volúmenes de transacciones reales y que buscan un estándar común para interconectarse.

La línea entre cadenas públicas y de consorcio está siendo borrada por sus propios protagonistas

Observando de cerca la estrategia de JPMorgan Chase, se ve que, por un lado, profundiza en su cadena privada Kinexys, y por otro, en junio de 2025, trasladó su token de depósito JPM Coin (JPMD) a la cadena pública Base de Coinbase. Poco después, en enero de 2026, desplegó JPMD de forma nativa en Canton, convirtiéndose en la segunda cadena, después de Base, en albergar este efectivo digital institucional.

Un mismo banco, apostando por los tres frentes: cadena privada, cadena de permiso público y cadena pública.

Un poco antes, en noviembre de 2025, DBS Bank de Singapur y Kinexys también acordaron colaborar en el desarrollo de un marco de interoperabilidad para permitir la transferencia de depósitos tokenizados entre sus respectivos ecosistemas de cadena. Lo que realmente le importa a la industria hace tiempo que no es la dicotomía "cadena de consorcio o cadena pública", sino cómo conectar la "emisión con permisos" con la "liquidación entre cadenas".

Para los bancos, las cadenas públicas son un canal para llegar a fondos y usuarios, mientras que las cadenas de consorcio son la capa de liquidación subyacente que satisface la privacidad y el cumplimiento normativo. Ambas no son rivales en absoluto, sino dos segmentos de la misma cadena de valor, uno tras otro. El "renacimiento de las cadenas de consorcio" no trae de vuelta las antiguas cadenas cerradas e incomunicadas de 2018, sino que recupera su alma gobernante: usos predefinidos, liderazgo institucional, reglas primero. La diferencia es que esta vez, ese alma ha encontrado un nuevo cuerpo capaz de conectarse con las cadenas públicas.

Conclusión: Lo que realmente se disputa es bajo qué nombre estará registrada la infraestructura

El guión principal de los últimos años ha sido "la descentralización eventualmente reemplazará a las finanzas tradicionales". Pero lo que se está desarrollando en 2026 es otra versión: las finanzas tradicionales no están siendo reemplazadas, simplemente están tomando la tecnología blockchain del contexto de las cadenas públicas, la emisión de tokens y DeFi, y reconectándola con la lógica que mejor conocen: regulada, con licencias y liderada por instituciones.

La diferencia entre esta lógica y la de las cadenas de consorcio de antaño es que esta vez viene con la demanda real validada por las stablecoins, la pista regulatoria allanada por la Ley GENIUS y los volúmenes de transacciones reales demostrados por Canton y Kinexys. Ya no es solo una propuesta tecnológica, sino un hecho en funcionamiento.

Que ganen las cadenas públicas o las de consorcio nunca ha sido el punto. Cuando los depósitos tokenizados y las stablecoins ya no presentan diferencias funcionales evidentes, el final de la competencia ya no es el producto, sino qué infraestructura se convierte primero en la opción por defecto. Bajo qué nombre estará registrada la infraestructura financiera de la próxima década es la verdadera apuesta en esta mesa de juego.