Nota del editor: Mientras Michael Saylor continúa ampliando la exposición de su empresa al Bitcoin a través de herramientas como STRC, una estructura financiera aparentemente eficiente también está acumulando simultáneamente presión de dividendos y riesgos potenciales. A corto plazo, impulsa la entrada de capitales y el aumento de precios; pero una vez que el mercado cambie de dirección, este mecanismo dependiente de financiación continua podría volverse rápidamente contra la propia empresa. Este artículo se centra en esta estructura, intentando de desentrañar sus límites operativos y las posibles reacciones en cadena en escenarios extremos.

A continuación, el texto original:

A través de STRC, Saylor ha creado un "monstruo de Frankenstein".

Victor Frankenstein creó este monstruo por arrogancia—estaba seguro de que podía jugar a ser Dios, desafiando a la muerte. Pero después de que el monstruo destruyera sucesivamente a su familia y amigos, finalmente también lo arrastró a él a la destrucción.

A través de STRC, Saylor ha diseñado una herramienta "idealizada" vinculada al BTC, que permite a los minoristas obtener el exceso de rendimiento del Bitcoin de una forma similar a una "tasa libre de riesgo". Precisamente esta capacidad de ingeniería financiera es lo que le permite afirmar que alcanza ratios de Sharpe sin precedentes y un rendimiento del 11,5% con apenas 1 centavo de volatilidad—pero, en última instancia, este mecanismo también podría acabar aplastando a MSTR.

Nota: El siguiente análisis se basa en una premisa: que el BTC se mantenga en un rango lateral o a la baja. Si el BTC pudiera lograr la tasa de crecimiento compuesto del 20-25% o más establecida internamente por Strategy, entonces muchas de estas suposiciones dejarían de ser válidas (aunque no todas).

Solo en las últimas dos semanas, STRC ha atraído entradas de capital cercanas a los 3500 millones de dólares, y el tamaño total de la emisión ha alcanzado los 8500 millones de dólares. Sumando otras herramientas prioritarias de Strategy, el tamaño total en circulación actual es de aproximadamente 13.500 millones de dólares (aquí no se incluyen los bonos convertibles). Estos fondos obtenidos respaldan, por un lado, la compra de BTC en una escala correspondiente, y también son probablemente el principal impulsor del reciente aumento del precio hasta los 78.000 dólares la semana pasada; pero al mismo tiempo, también conllevan una obligación de dividendos de aproximadamente 400 millones de dólares anuales.

Anteriormente, Saylor mantenía una reserva de dividendos de unos 2250 millones de dólares. Antes de la ronda de emisión de abril, esta reserva podía cubrir aproximadamente 25 meses de dividendos. Pero solo las nuevas emisiones de las últimas dos semanas ya han comprimido el período de cobertura a 18 meses. Para volver a los 25 meses, necesitaría obtener financiación adicional de unos 500 millones de dólares a través de una OPA (Oferta Pública de Adquisición) a precio de mercado.

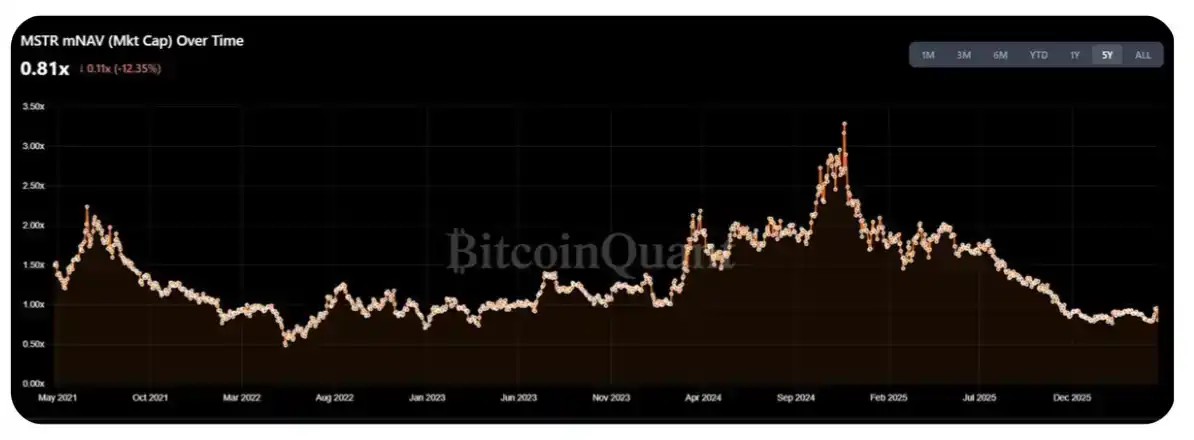

Actualmente, el mNAV de MSTR ha retrocedido a un rango de 1,25–1,30 veces respecto al máximo del año, lo que también ha llevado a la comunidad crypto (CT) esta semana a pedir nuevamente compras masivas de BTC. Pero el problema es que creo que entre el 50% y el 70% de las nuevas emisiones de esta semana se destinarán a reponer la reserva de dividendos, en lugar de comprar BTC directamente.

Es más interesante pensar en el comportamiento de STRC en "escenarios límite". La capitalización de mercado actual de MSTR es de aproximadamente 55.000–60.000 millones de dólares. Entonces, la pregunta real es: ¿cuánto más STRC puede emitir Saylor antes de que la carga de los dividendos ejerza una presión sustancial sobre el mNAV?

Una forma sencilla de estimarlo es: el tamaño de emisión anual podría controlarse en un 1–2% del volumen de negociación diario medio (ADV) de MSTR. Según el volumen de negociación diario actual de unos 2.000–3.000 millones de dólares y 252 días de negociación al año, esto se traduce aproximadamente en un espacio de emisión de 5.000–15.000 millones de dólares—lo que equivale a 3–10 veces el gasto anual actual en dividendos/cupones.

Pero tiendo a pensar que este rango representa el "límite superior", no el nivel normal. De hecho, para los accionistas que solo poseen acciones ordinarias, el coste estructural de esta operación ya ha comenzado a hacerse evidente: el éxito de STRC, en realidad, está suprimiendo el mNAV de MSTR—y en el rango lateral desde 2023, este indicador se acercaba más a 1,5 veces (por supuesto, también se podría argumentar que el entorno actual se parece más al de principios de mediados de 2022).

En apariencia, para los accionistas ordinarios, seguir apoyando estos "rendimientos" que no se traducen en ganancias alcistas para ellos mismos parece un comportamiento irracional—bajo emisiones continuas, la cantidad de BTC por acción no ha experimentado una mejora sustancial (por supuesto, esto se debe en gran medida a que el propio Strategy ya es demasiado grande).

Dicho esto, los accionistas de DAT son en sí mismos un grupo bastante "especial", y puedo imaginar que aún pueden soportar este tipo de presión, al menos durante el próximo año, y no necesariamente cambiarán de opinión.

Además, el análisis anterior también implica una premisa clave: que MSTR pueda mantenerse por encima de 1 vez su mNAV en un futuro previsible. Si cae por debajo de 1 vez, entonces, en comparación con emitir acciones directamente, vender BTC por parte de Saylor diluiría menos a los accionistas. Esto abriría las compuertas de la oferta, llevando al mercado a una fase "dominada por la reflexividad de DAT a la baja"—algo que ya discutí el año pasado (ver publicación original).

Resumiendo brevemente esta cadena lógica:

STRC se expande continuamente;

A medida que crece su tamaño, Saylor necesita pagar cada vez más dividendos;

Los compradores de MSTR se dan cuenta gradualmente de que las acciones que compran en realidad están financiando dividendos, no aumentando la tenencia de BTC;

Los compradores descubren que esta no es la estructura de la operación que esperaban inicialmente y comienzan a retirarse;

Una vez que falta nuevo interés comprador, el mNAV cae por debajo de 1 vez;

mNAV < 1 vez → Saylor se ve obligado a vender BTC, en lugar de seguir emitiendo acciones;

El mercado entra en pánico.

En mi opinión, la forma correcta de juzgar el tamaño máximo de suministro de STRC es encontrar un "punto de inflexión": donde la carga de dividendos que conlleva una nueva emisión comienza a superar el beneficio marginal del crecimiento de BTC por acción. Según una estimación relativamente aproximada, este punto de inflexión corresponde aproximadamente a un gasto anual en dividendos de 3.000–4.000 millones de dólares, equivalente a emitir otros 10.000–20.000 millones de dólares en STRC. Al ritmo actual, podría alcanzarse en 6 meses.

Por supuesto, Saylor todavía tiene margen de maniobra. La reserva de dividendos ciertamente ayuda a estabilizar el precio y la confianza del mercado, pero si la tendencia lateral o bajista continúa, los tenedores en realidad están jugando a un juego de "pasar la patata caliente". Cuando la reserva de dividendos solo cubra de 6 a 9 meses, la opción racional podría ser: salir anticipadamente en el rango de precios de 90–95, en lugar de asumir el riesgo a la baja que conllevaría una suspensión de dividendos por parte de Saylor (que es otra de sus opciones).

Aunque los dividendos de STRC son de tipo "acumulativo", en una situación extrema, creo que Saylor preferiría "sacrificar por completo el crédito de las acciones preferentes" antes que verse obligado a vender BTC a gran escala. En esencia, se enfrenta a este cálculo aritmético: "Si cumplo con las obligaciones de las acciones preferentes, renunciando al espacio de emisión futuro, ¿cuánto BTC más podría comprar?" - "La cantidad de BTC que tendría que vender para mantener las acciones preferentes" = Resultado

Si el resultado es positivo, elige vender BTC; de lo contrario, "sacrifica" a los accionistas preferentes.

La principal objeción a este juicio es: una vez que se llegue realmente a la etapa de tener que hacer este cálculo, es muy probable que el mercado ya haya cambiado de dirección, y el mNAV de MSTR haya caído casi con toda seguridad por debajo de 1 vez.

Gracias por leer, incluso si el comienzo fue un poco "sensacionalista". También son bienvenidas cualquier opinión diferente o crítica. (Agradecimientos a @TraderBot888, la primera persona con quien discutí esta idea en su momento).