Autor: Curry, Deep Tide TechFlow

Título original: El bullicio es para los 'Epsteins', Saylor solo quiere acumular bitcoins

Hay una razón por la que una persona puede acumular 710,000 bitcoins.

El viernes pasado, el Departamento de Justicia de EE. UU. hizo públicos los documentos del caso Epstein, que suman 3 millones de páginas. Políticos, magnates, celebridades, una lista de nombres salía de estos materiales. Y el fundador de MicroStrategy (ahora Strategy), Michael Saylor, también estaba entre ellos.

Solo que la forma en que apareció Saylor fue un poco especial: él era el de la mesa despreciada.

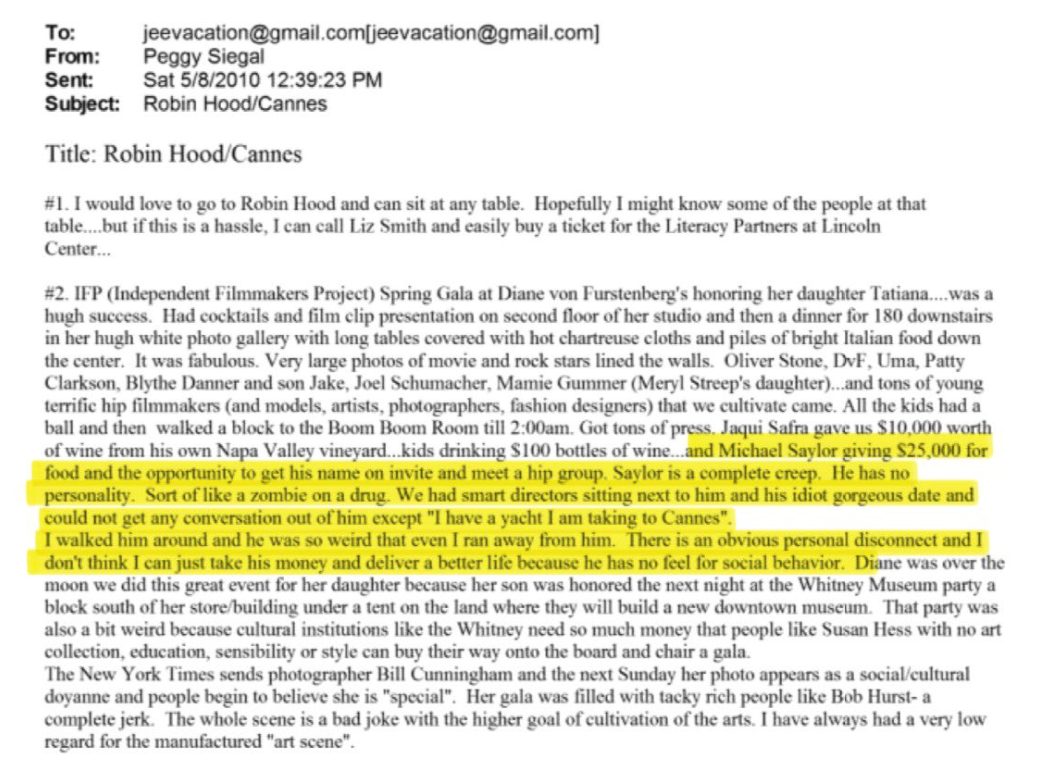

Según la información disponible hasta ahora, en 2010, la relaciones públicas de Epstein, Peggy Siegal, se quejó en un correo electrónico privado:

"Un tal Saylor pagó veinticinco mil dólares por una entrada a una cena, y yo me encargué de socializar con él. Resulta que este tipo era imposible de conversar, parecía un zombi drogado, no lo soporté y me escapé a mitad de camino."

El trabajo principal de Peggy era relaciones públicas para películas de Hollywood, y su trabajo secundario era organizar cenas para Epstein, básicamente buscando personas adineradas para introducirlas en el círculo.

Socializar con gente rica, hacer que conozcan a las personas adecuadas en fiestas y cenas, que se diviertan y gasten su dinero cómodamente. Después de décadas en el ambiente, en teoría ya había visto todo tipo de magnates.

Pero a Saylor, no pudo "servirlo".

La razón no era que fuera una mala persona, sino que era demasiado aburrido. Pagó para entrar, se sentó allí y no pudo entablar conversación, no mostró ningún interés en socializar.

Las palabras exactas de Peggy fueron: "Ni siquiera sé si puedo cobrarle su dinero, no sé por dónde empezar para manejarlo... No tiene personalidad, no entiende nada de etiqueta social."

Ahora que el caso Epstein ha estallado, los nombres en la lista se apresuran a desvincularse. Saylor, en cambio, ni siquiera logró colarse entonces.

Ser demasiado aburrido y autista se convirtió, irónicamente, en un escudo protector.

Pero cuando este "aburrimiento" se traslada a otro contexto, es otra historia.

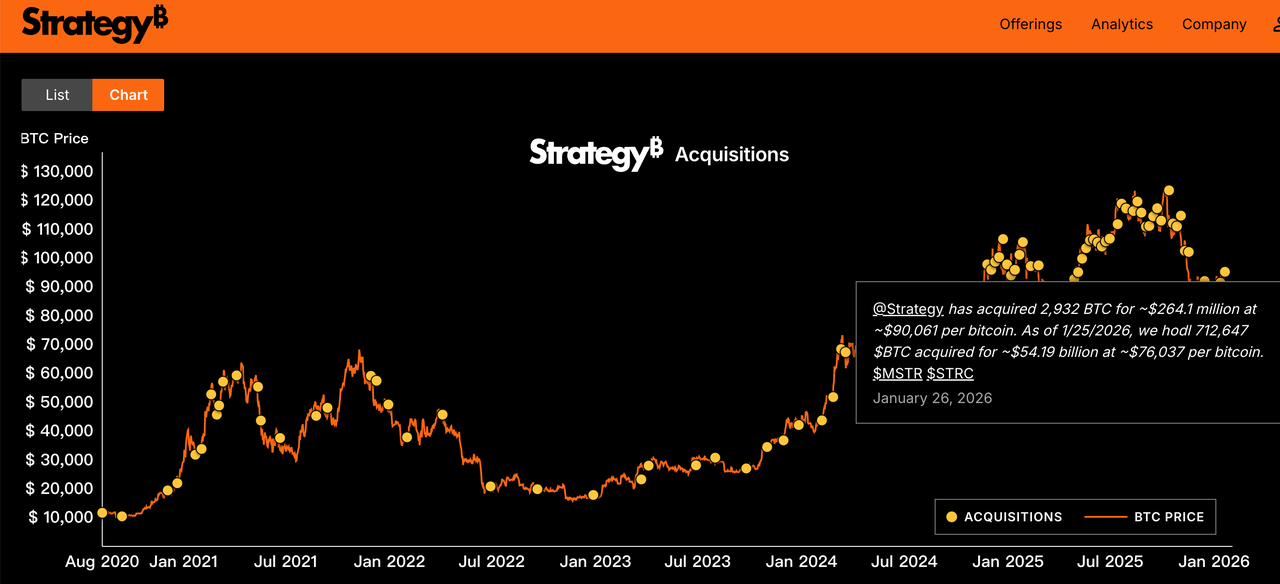

La empresa de Saylor, Strategy (antes MicroStrategy), es la empresa cotizada que más bitcoins posee a nivel mundial. Este enero, cuando el bitcoin aún oscilaba alrededor de los 90,000, compraron más de 37,000 bitcoins, gastando 3.5 mil millones de dólares.

Compran casi semanalmente, sin falta.

Hasta la fecha, Strategy posee 712,647 bitcoins, con un coste promedio de $76,037. Y hoy el bitcoin acaba de caer por debajo de $76,000, lo que significa que la posición de Saylor está justo en la línea de equilibrio.

El índice de miedo del mercado alcanzó su punto más alto en 20 semanas, y el mundo de las criptomonedas está lleno de lamentos. El precio de las acciones de Strategy también ha caído un 60% desde su máximo.

Pero Saylor tuiteó "More Orange" (Más naranja), queriendo decir que la próxima semana seguirá comprando.

Peggy dijo entonces que parecía un zombi. Si lo miras ahora, acumular bitcoins es probablemente algo que solo un zombi puede hacer.

Sin explicaciones, sin elegir el momento, sin bajarse. Sin sentir nada por el exterior, y sintiéndose bien consigo mismo.

Y mientras Peggy se quejaba entonces de no saber cómo hacerle gastar dinero, ahora Saylor evidentemente ha encontrado su propia forma de gastarlo: comprar todo en bitcoin.

Por aquel correo, Saylor era un extraño en el mundo de la fama y la fortuna. Incapaz de quedarse quieto, incapaz de conversar, pasar una noche allí era como no haber ido. Pero este tipo de persona, en cambio, puede permanecer sentada cuando se trata de transacciones.

Sin necesidad de socializar, sin necesidad de cultivar relaciones, sin necesidad de adivinar lo que piensan los demás. Simplemente mirar una cosa, comprar semanalmente, comprar y no vender.

Ser callado, aburrido, insensible al exterior... estos rasgos son defectos en el ámbito social, pero puestos en la tarea de acumular bitcoins, quizás sean un don.

Después de que esto se difundiera, ya ha aparecido el meme clásico en Twitter, que básicamente dice que Saylor no está interesado en chicas adolescentes, pero está obsesionado con los activos en su "minoría de edad" (refiriéndose a Bitcoin siendo un activo joven).

En retrospectiva, esta exposición, en cierto modo, le ha dado a Saylor una imagen positiva.

Después de que estallara el caso Epstein en 2019, Peggy, la responsable de relaciones públicas, vio cómo clientes como Netflix y FX cancelaron todos sus contratos, lo que básicamente puso fin a su carrera en relaciones públicas; mientras que Saylor ahora es uno de los mayores tenedores de bitcoin del mundo.

El despreciado sigue comprando bitcoins, los que lo despreciaban están fuera del juego.

Pero dicho esto, la situación actual de Saylor tampoco es tan relajada.

El nuevo presidente de la Fed, Warsh, es halcón, y el mercado espera que no recorte las tasas de interés de manera agresiva después de asumir el cargo. Cuando cambian las expectativas de tasas, todo tipo de activos a nivel mundial se ven presionados.

El oro cayó, la plata cayó, y el bitcoin cayó aún más fuerte.

Sumado a las fricciones arancelarias y las tensiones en las relaciones entre Estados Unidos y Europa, el capital comenzó a dirigirse hacia activos refugio tradicionales. La narrativa del bitcoin como "oro digital" se está desvaneciendo gradualmente.

Si el bitcoin sigue cayendo, la capacidad de Strategy para obtener financiación mediante la emisión de nuevas acciones será cada vez más débil, y la rueda de rotación entre monedas y acciones podría convertirse en un círculo vicioso.

Pero Saylor realmente parece no importarle todo esto, y esta podría ser la otra cara del "aburrimiento".

Los inversores comunes no pueden hacer lo que hace Saylor, no por falta de dinero, sino por ser demasiado "normales". La gente normal ve las noticias, ve los gráficos de velas, ve lo que dicen los demás. Cuando el índice de miedo se dispara, las manos comienzan a picar y el corazón a doler.

Tomando decisiones todos los días, cada decisión consume fuerza de voluntad.

Y en la estrategia de Saylor parece no haber un "proceso de decisión". Comprar es la única acción; no vender, el único principio.

En sus propias palabras: "El bitcoin es el mejor activo jamás inventado por la humanidad, ¿por qué iba a vender?"

Puedes llamarlo fe, puedes llamarlo obsesión. Pero desde un punto de vista de ejecución, la mayor ventaja de este sistema es:

No requiere que seas inteligente, solo que seas aburrido.

Por supuesto, esto no es una sugerencia para que lo imites. El respaldo de Saylor es una empresa que cotiza en bolsa, puede emitir acciones, puede pedir préstamos. La gente común no tiene esto, imitar su postura probablemente solo lleve a pérdidas.

Pero hay algo que quizás se pueda tomar prestado.

En lo que respecta a la inversión, "lo divertido" suele ser la fuente de las pérdidas.

Transacciones frecuentes, perseguir tendencias, seguir noticias, usar apalancamiento... estos comportamientos que hacen que invertir sea "divertido" son precisamente los enemigos de las ganancias.

Y las estrategias que realmente generan dinero suelen ser tan aburridas que dan sueño.

El caso de Saylor es un poco extremo, pero la lógica es sólida. En un mercado lleno de ruido, el "aburrimiento" podría ser la capacidad más escasa.

Aquellos que en su momento fueron diestros en las fiestas, ahora algunos se están desvinculando, otros están bajo investigación, otros han desaparecido por completo.

Quizás, acumular bitcoins y ser persona sean una misma cosa:

No te quedes mucho tiempo donde hay bullicio, las cosas aburridas son las que vale la pena hacer a largo plazo.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush