Tras la fuerte caída de los semiconductores del 5 de junio, el enfoque del mercado pasó rápidamente de «por qué cayeron» a otra pregunta: tras la caída, ¿quiénes se recuperarán primero.

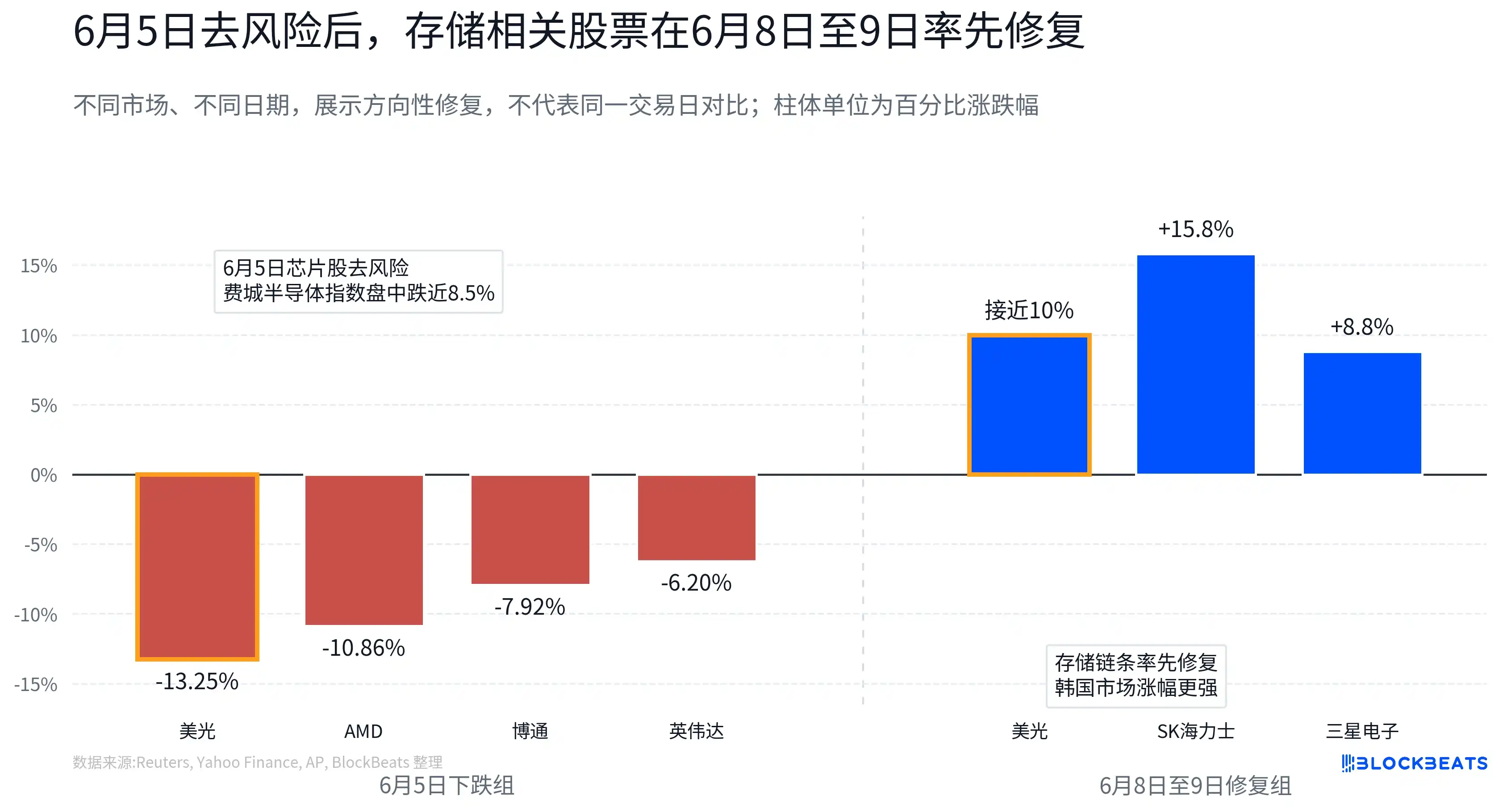

La respuesta no fue uniforme. Según Reuters, la capitalización de mercado de las acciones de chips que cotizan en EE. UU. perdió en algún momento más de 1 billón de dólares, y el índice de semiconductores de Filadelfia cayó casi un 8,5% en la sesión. A nivel individual, Micron cayó aproximadamente un 13,25%, Nvidia un 6,2%, AMD un 10,86% y Broadcom un 7,92%. Sin embargo, para el 8 de junio, Micron se recuperó rápidamente casi un 10%; el 9 de junio, SK Hynix y Samsung Electronics en el mercado coreano también mostraron una tendencia alcista.

El dinero no abandonó los semiconductores de IA, sino que se reajustó dentro del sector. A medida que las valoraciones comenzaron a ser examinadas, el enfoque del mercado también pasó de «quién tiene la narrativa de la IA» a «quién puede convertir más rápidamente la demanda de IA en beneficios». En comparación con algunos eslabones del hardware de IA que aún negocian ciclos futuros de productos, adopción por clientes y expectativas de expansión del gasto de capital, el crecimiento de la demanda de almacenamiento ya se refleja más directamente en pedidos, precios y resultados financieros.

Esta es también la razón por la que el almacenamiento fue el primero en recibir el reflujo de capital. Lo que el mercado está recomprando no es solo el almacenamiento en sí, sino la lógica de crecimiento de las EPS (beneficio por acción) que es más fácilmente verificable detrás de él.

La fuerte caída significa que se reevalúa el trading de altas expectativas

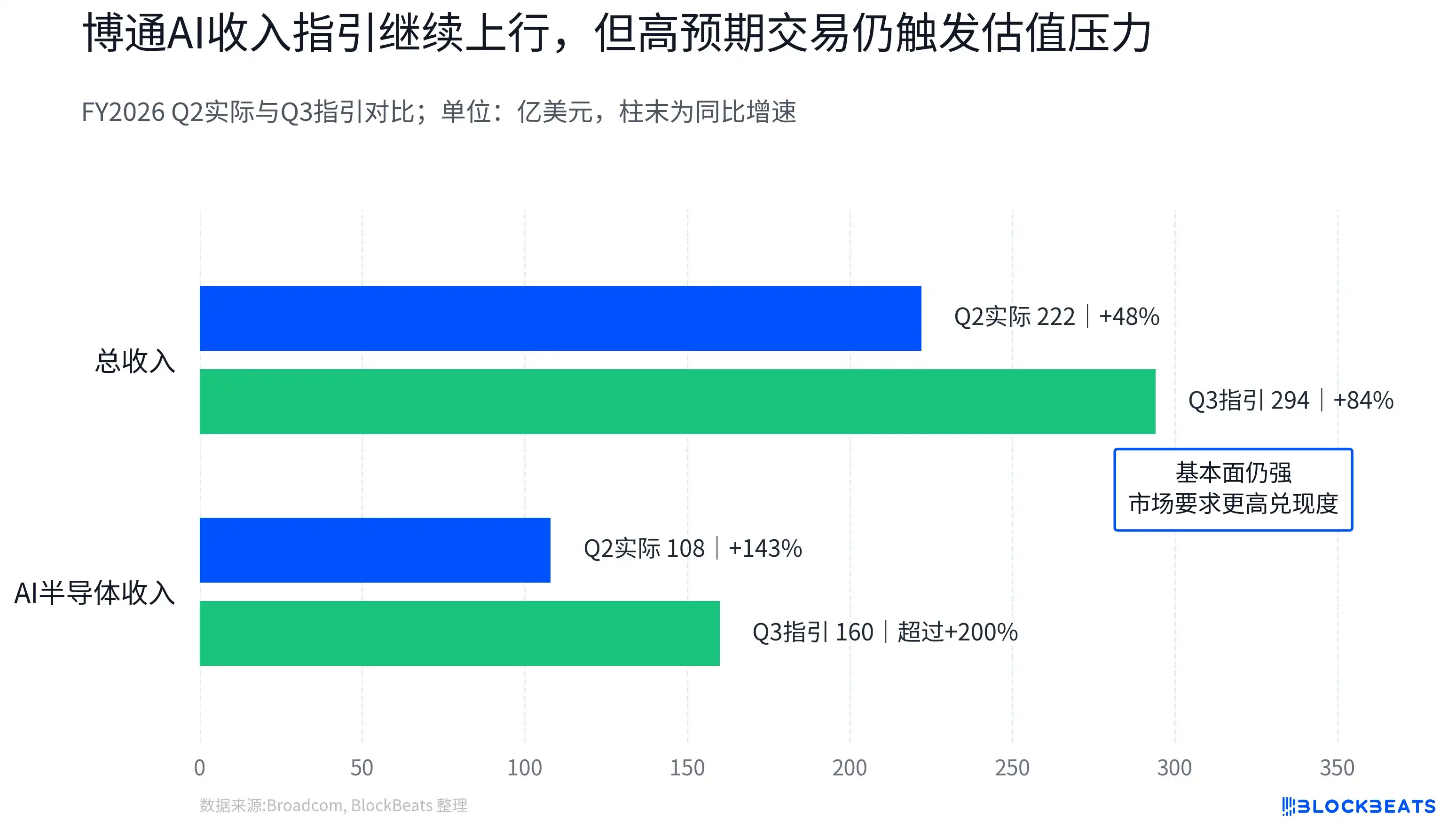

Uno de los desencadenantes de esta desinversión de riesgo fue la diferencia de expectativas tras los resultados de Broadcom.

En términos absolutos, los fundamentales de Broadcom no son débiles. Según el comunicado de la empresa, los ingresos del FY2026 Q2 fueron de 22.200 millones de dólares, un aumento del 48% interanual. La compañía espera unos ingresos totales de aproximadamente 29.400 millones de dólares en el FY2026 Q3, y prevé que los ingresos por semiconductores de IA alcancen los 16.000 millones de dólares, con un crecimiento interanual superior al 200%.

Pero el mercado optó por vender. La razón no fue que la demanda de IA desapareciera repentinamente, sino que los activos de semiconductores de IA habían acumulado expectativas muy altas durante más de un año. Cuando una empresa con fundamentales sólidos también puede provocar presión vendedora porque su guía de ingresos de IA está por debajo de algunas expectativas, significa que el listón de valoración del mercado ha cambiado. Ya no basta con pertenecer a la cadena de IA; la pendiente de crecimiento, la materialización de beneficios y la guía para el próximo trimestre deben justificar la valoración.

Ese es el significado de la fuerte caída del 5 de junio. No fue una prueba de colapso de la demanda, sino una prueba de estrés para el trading de altas expectativas.

La narrativa principal de los semiconductores de IA en el pasado se parecía más a «quién está más cerca del CAPEX (gasto de capital) de la IA». GPU, ASIC (chips personalizados), módulos ópticos de alta velocidad, conexiones de cobre, equipos y materiales: siempre que pudieran incluirse en la cadena de expansión de los clústeres de IA, las valoraciones obtenían una prima. Pero cuando el mercado comienza a preocuparse por el exceso de posiciones, la sobrevaloración y el ritmo de materialización de la guía, la pregunta pasa de «quién tiene la historia de IA» a «quién puede convertir más rápido la demanda de IA en resultados financieros».

Para el mercado de valores, lo que determina la valoración a la larga no son los pedidos en sí, sino si los pedidos pueden convertirse en beneficio por acción (EPS). Porque a largo plazo, el precio de las acciones es esencialmente la valoración de la rentabilidad de la empresa. Cuando el mercado empieza a centrarse en los beneficios del próximo trimestre y no en la historia de dentro de tres años, el cambio en las EPS suele ser más importante que la narrativa en sí.

El papel de Broadcom también tiene un significado señalizador. Es uno de los activos clave en la cadena de ASIC de IA y chips de red. Precisamente porque es fuerte, la reacción de su precio tras los resultados muestra que la cadena de semiconductores de IA está siendo sometida a un estándar de verificación más alto.

¿Por qué el almacenamiento? Los precios y los beneficios ya están en los modelos

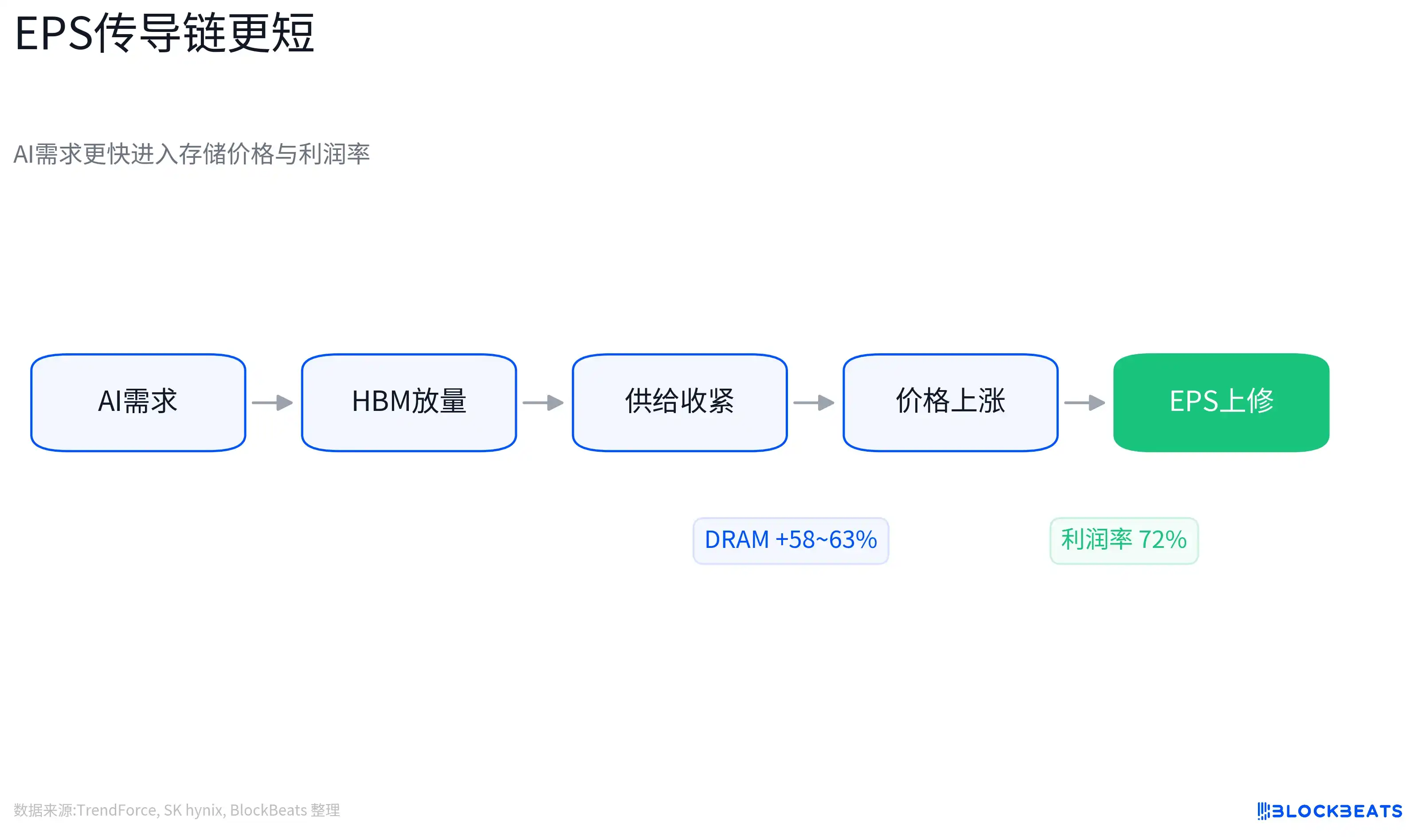

La ventaja del almacenamiento es que su cadena de transmisión a las EPS es más corta.

La demanda de servidores de IA primero cambia la relación oferta-demanda de productos de alto valor añadido como la HBM (memoria de alto ancho de banda), la DRAM para servidores y las eSSD (unidades de estado sólido empresariales). Los proveedores de la nube y los fabricantes de sistemas de IA necesitan más potencia de cálculo, y por lo tanto más memoria para acompañar a las GPU, más memoria para servidores de mayor capacidad y más almacenamiento a gran escala en centros de datos.

Cuando los fabricantes de almacenamiento desvían su capacidad hacia productos HBM y de servidores de gama alta, la oferta de DRAM y NAND tradicionales también se reduce aún más, y los precios de contrato suben en consecuencia. Esta cadena no depende completamente de la imaginación a largo plazo, sino que entra relativamente rápido en los ingresos, el margen bruto y las EPS.

Los resultados de Micron ya reflejan este cambio. Según el comunicado de la empresa, el FY2026 Q2 batió récords en ingresos, margen bruto, EPS y flujo de caja libre, con los ingresos relacionados con centros de datos creciendo significativamente interanual, y guiando que el FY2026 Q3 seguirá alcanzando nuevos máximos de forma notable. Para Micron, el almacenamiento para IA ya no es una visión a largo plazo, sino una fuente de ingresos que entra en los resultados trimestrales.

Los estados financieros de SK Hynix son aún más directos. Según el comunicado de la empresa, los ingresos del 1T26 fueron de 52,5763 billones de wones, el beneficio operativo de 37,6103 billones de wones y el margen operativo alcanzó el 72%. La compañía atribuyó el crecimiento a productos de alto valor añadido como HBM, módulos DRAM para servidores de alta capacidad y eSSD. Para los inversores, este margen de rentabilidad refleja que la estructura de productos, el déficit de oferta y el poder de fijación de precios están entrando conjuntamente en los estados financieros.

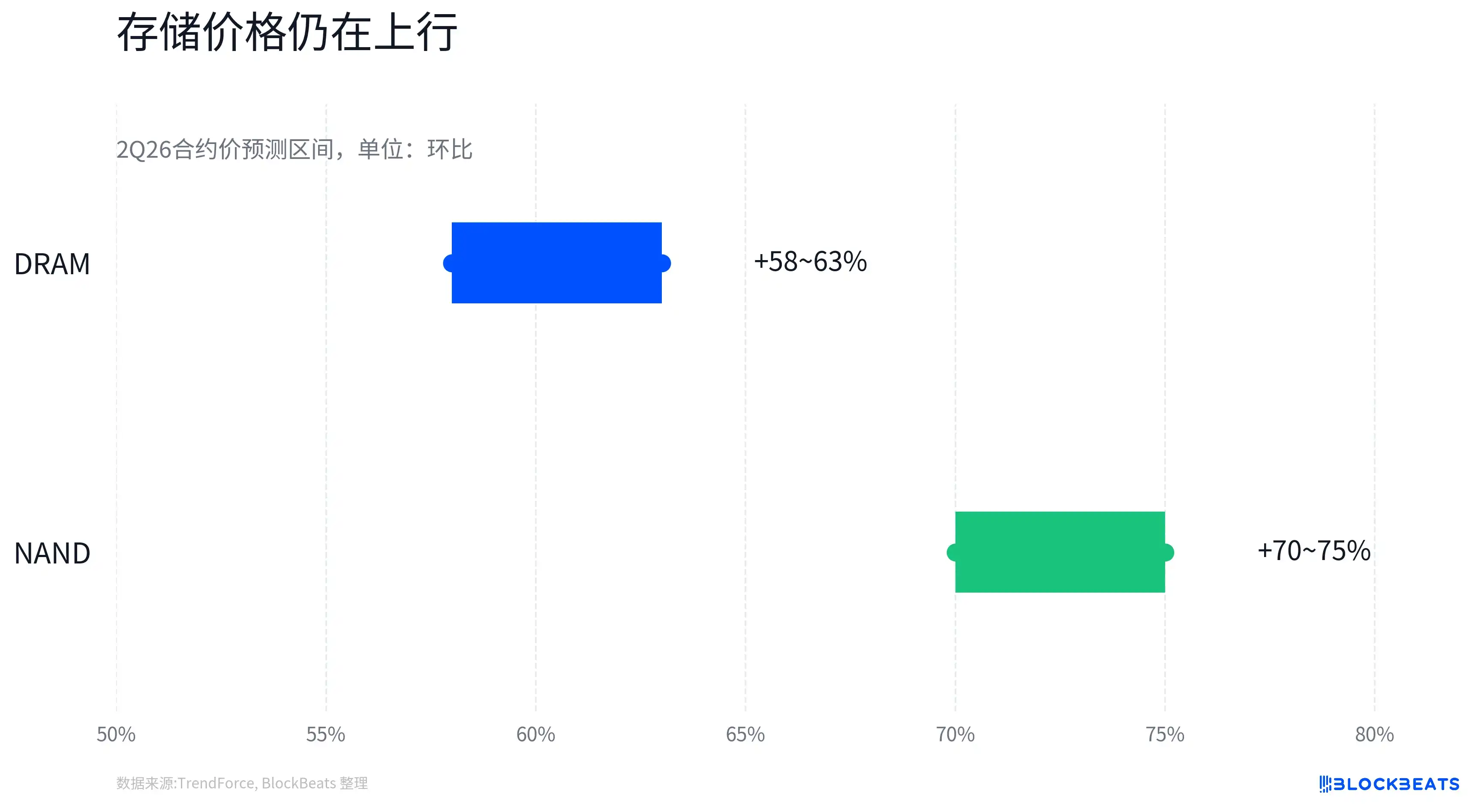

Los datos de precios del sector también apoyan la misma lógica. TrendForce prevé que en el 2T26 el precio de contrato de la DRAM convencional suba entre un 58% y un 63% respecto al trimestre anterior, y el precio de contrato de la memoria flash NAND suba entre un 70% y un 75%. Su informe también muestra que los ingresos de la industria DRAM en el 1T26 crecieron un 81% intertrimestral.

El precio no equivale a beneficio, pero en una fase de tensión de oferta, mejora de la combinación de productos y fuerte demanda, el aumento de precios mejora el modelado del mercado sobre las EPS de los próximos trimestres. Los datos de exportación de Corea también proporcionan una verificación anticipada a nivel industrial. Según Reuters y medios coreanos, las exportaciones de Corea en mayo de 2026 alcanzaron un récord, con las exportaciones de semiconductores creciendo un 169,4% interanual hasta unos 37.160 millones de dólares, y la participación de los chips en las exportaciones totales superó por primera vez el 40%.

Esto no equivale directamente al beneficio por acción de SK Hynix o Samsung Electronics, pero indica que la bonanza del almacenamiento ya se refleja en una aceleración de los ingresos a nivel de exportaciones nacionales.

El almacenamiento no es una narrativa más fuerte, sino una verificación más rápida

En esta reevaluación, la diferencia entre el almacenamiento y otras direcciones de semiconductores de IA no es si hay crecimiento, sino cómo se verifica ese crecimiento.

Nvidia sigue siendo la llave maestra de la demanda de IA. La iteración de sus plataformas GPU determina la arquitectura de los servidores de IA, la demanda de capacidad HBM y la elegibilidad en la cadena de suministro. Pero el mercado ya está muy familiarizado con el crecimiento y los beneficios de Nvidia, y su valoración también se ha concentrado durante mucho tiempo en los activos de IA más fuertes. A corto plazo, es más susceptible a los controles de exportación, las restricciones de la cadena de suministro, el ritmo de cambio de plataforma y las diferencias de expectativas.

La dirección ASIC también tiene una lógica real. Los chips autodiseñados por los proveedores de la nube, los aceleradores personalizados y el aumento de la demanda de inferencia de IA están impulsando el espacio a largo plazo de activos como Broadcom y Marvell. Pero ASIC se parece más a un negocio por proyectos: la concentración de clientes, el ritmo de adopción de un proyecto individual, la ventana de producción masiva y el cambio a la próxima plataforma afectarán a la percepción del mercado sobre la visibilidad de los ingresos.

Los módulos ópticos y las conexiones de cobre también tienen una vía de materialización de EPS. Empresas como Coherent y Credo se benefician de las actualizaciones de ancho de banda dentro de los clústeres de IA, y los cambios en los módulos ópticos de 1.6T, 3.2T y la arquitectura de interconexión de clústeres traerán demanda. Pero la valoración de estas direcciones depende más de la futura hoja de ruta arquitectónica, la certificación de clientes, el ritmo de envíos y los ciclos de gasto de capital. Cuando el mercado está dispuesto a dar una prima, su elasticidad es fuerte. Cuando el mercado comienza a exigir verificación, también es más probable que se les pregunte cuándo llegarán los pedidos a los ingresos.

En comparación, la base de valoración del almacenamiento ahora es más directa. La demanda de HBM impulsa los productos de gama alta, el desvío de capacidad comprime la oferta de DRAM/NAND tradicional, el aumento de los precios de contrato mejora los ingresos, la mejora de la combinación de productos eleva el margen bruto y finalmente todo entra en las EPS.

Esta cadena no significa que no tenga riesgos, pero es más fácilmente verificable con los resultados del próximo trimestre que «una futura arquitectura generará pedidos masivos». Eso es lo que significa que el almacenamiento sea más fácil de modelar. No es que el almacenamiento sea más importante que las GPU, ASIC o los módulos ópticos, sino que tras esta desinversión de riesgo en semiconductores de IA, el mercado ahora prefiere aquellos activos que pueden ser verificados conjuntamente por precios, pedidos, márgenes de beneficio y datos de exportación.

La lógica de las EPS se está fortaleciendo, pero aún no es un consenso

La recuperación de uno o dos días no prueba que el trading de semiconductores de IA ya haya cambiado completamente de la expansión del PER a la verificación de las EPS.

En la caída de casi un 13% de Micron el 5 de junio y la recuperación de casi un 10% el 8 de junio, puede haber contenidos ajustes técnicos, recompras de posiciones cortas y una mejora de la aversión al riesgo. El alza de SK Hynix también estuvo catalizada por noticias relacionadas con su colaboración en centros de datos con Nvidia. Noticias, posiciones y fundamentales a menudo se superponen en los movimientos a corto plazo, y no toda la subida puede atribuirse a la certeza de las EPS.

El almacenamiento en sí sigue siendo un sector cíclico. El rápido aumento de los precios de DRAM y NAND puede mejorar los beneficios de los proveedores, pero también puede estimular la expansión de la oferta, o suprimir la voluntad de compra de algunos clientes finales. Los contratos anuales de HBM, la mejora del rendimiento, la elegibilidad de los clientes y la distribución de cuotas siguen cambiando, y no se puede suponer simplemente que todo aumento de precio entrará indemne en la cuenta de resultados.

SK Hynix y Micron ya son valores de almacenamiento de IA muy seguidos por el mercado, y la elasticidad del precio y la elasticidad de los fundamentales no siempre van a la par. Si en el futuro la pendiente de subida de precios de DRAM/NAND se ralentiza, la cuota de HBM no cumple las expectativas, o se confirma una duplicación de pedidos por parte de los clientes, la lógica de revisión al alza de las EPS también se verá desafiada.

Tampoco se puede negar por otro lado las direcciones ASIC, módulos ópticos, conexiones de cobre, equipos y materiales. Si estas direcciones presentan pedidos más fuertes, una adopción por clientes más clara o una guía superior a lo esperado, el mercado aún puede volver a otorgar una prima de valoración. Los semiconductores de IA no se reducen solo al almacenamiento, sino que en la fase actual, el almacenamiento es más fácil de explicar a través de los estados financieros por qué debería ser recomprarado.

Un juicio más seguro sobre esta ronda del mercado es que la fuerte caída del 5 de junio elevó el listón de verificación del mercado para los activos de IA. La recuperación del 8 al 9 de junio muestra que el dinero, dentro de la cadena de IA, prefiere ahora los eslabones con un camino de materialización de EPS más corto. El almacenamiento se encuentra precisamente en una posición donde los pedidos, los precios, la capacidad y los márgenes de beneficio son simultáneamente visibles.