El 8 de diciembre a las 21:00 (hora de Beijing), se lanzará oficialmente la red principal de Stable. Stable, como una cadena de bloques de Capa 1 respaldada por Bitfinex y Tether, se enfoca en la infraestructura de stablecoins. Su diseño central consiste en utilizar USDT como tarifa de gas nativa, logrando liquidación en submilisegundos y transferencias peer-to-peer sin tarifas de gas. Al cierre de esta edición, Bitget, Backpack y Bybit han anunciado que listarán el spot de STABLE. Además, Binance, Coinbase y las plataformas de negociación coreanas aún no han anunciado el listado del spot de STABLE.

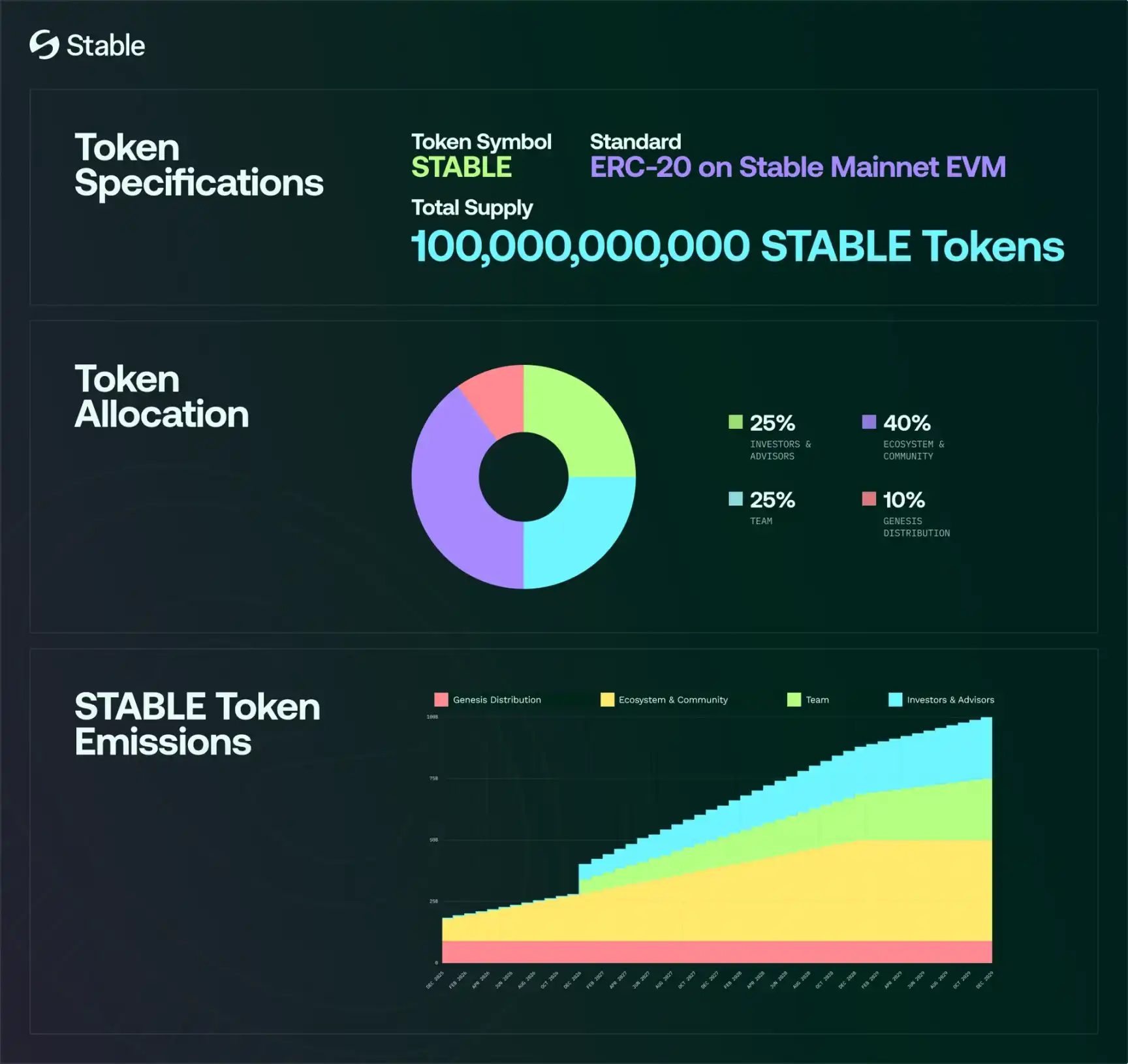

Suministro total de 100.000 millones, el token no se usa como tarifa de gas

El equipo del proyecto ya ha publicado el libro blanco y los detalles de la economía del token antes del lanzamiento de la red principal. Su token nativo STABLE tiene un suministro total de 100.000 millones de tokens, con una cantidad total fija e inmutable. Las transferencias, pagos y transacciones en la red Stable se liquidan en USDT. STABLE no se utiliza como tarifa de gas, sino para coordinar los mecanismos de incentivos entre desarrolladores y los participantes del ecosistema. La distribución del token STABLE es la siguiente: Distribución Génesis (Genesis Distribution) representa el 10% del suministro total, destinado a apoyar la liquidez inicial, la activación de la comunidad, las actividades del ecosistema y el trabajo de distribución estratégica en las etapas iniciales del lanzamiento. La parte de la distribución génesis se desbloqueará por completo al inicio de la red principal.

El Ecosistema y la Comunidad representan el 40% del suministro total, asignado a subvenciones para desarrolladores, planes de liquidez, asociaciones, programas comunitarios y desarrollo del ecosistema; el Equipo representa el 25% del suministro total, asignado al equipo fundador, ingenieros, investigadores y contribuyentes; los Inversores y Asesores representan el 25% del suministro total, asignado a inversores estratégicos y asesores que apoyan el desarrollo de la red, la construcción de infraestructura y la promoción.

Las partes correspondientes al equipo y a los inversores tienen un período de cliff de un año, es decir, cero desbloqueo durante los primeros 12 meses, seguido de una liberación lineal. La parte del fondo de ecosistema y comunidad se desbloquea en un 8% desde el inicio, y el resto se libera gradualmente mediante vesting lineal, utilizado para incentivar a desarrolladores, socios y el crecimiento de usuarios.

Stable, a través de su protocolo de consenso StableBFT, adopta un modelo DPoS (Prueba de Participación Delegada). Este diseño mantiene las características de seguridad económica requeridas por una red global de pagos, al mismo tiempo que admite una liquidación de alto rendimiento. Apostar tokens STABLE es el mecanismo para que los validadores (Validators) y delegadores (Delegators) participen en el consenso y obtengan recompensas. El papel principal del token STABLE es la gobernanza y la staking: los titulares pueden apostar tokens para convertirse en validadores, participar en el mantenimiento de la seguridad de la red e influir mediante votación DAO en actualizaciones del protocolo, como ajustar las tasas de comisión o introducir soporte para nuevas stablecoins.

Además, STABLE se puede utilizar para incentivos del ecosistema, como minería de liquidez o recompensas por puentes cross-chain. El equipo del proyecto afirma que este diseño separado puede atraer capital institucional, ya que la estabilidad de USDT es mucho mayor que la de un token de gobernanza volátil.

Controversia sobre pre-depósitos: Rat mining, KYC con lentitud

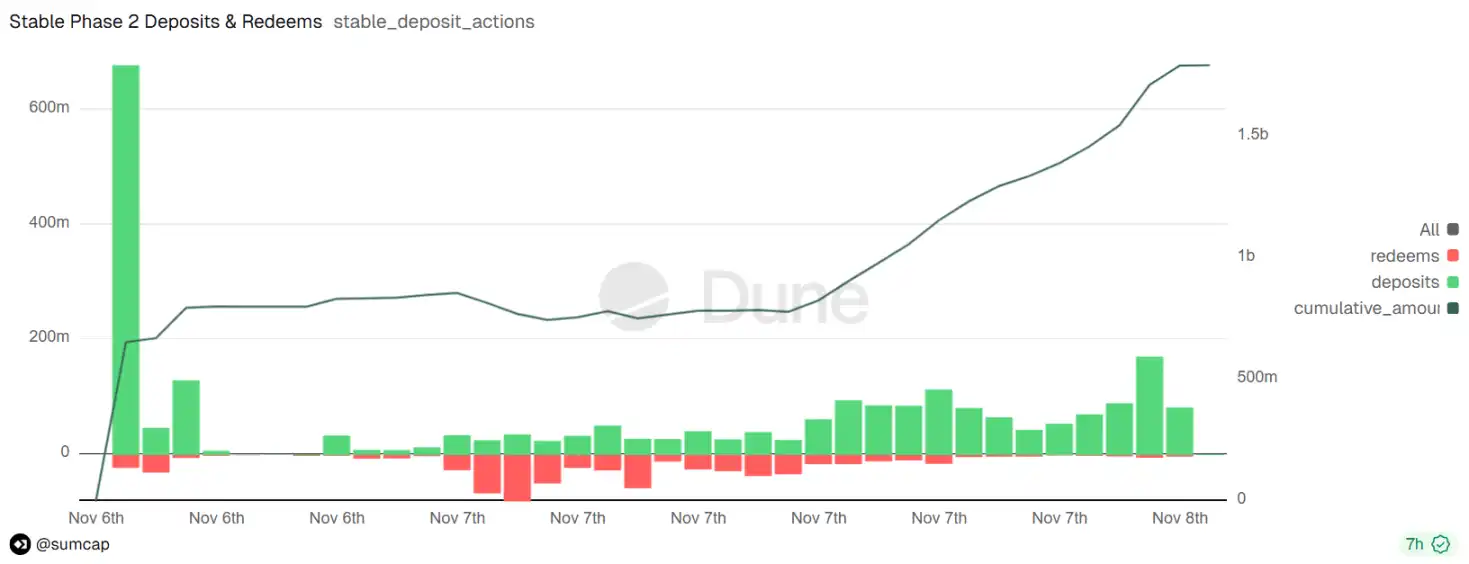

Al igual que Plasma, Stable también abrió dos rondas de depósitos antes del lanzamiento de la red principal. La primera fase de pre-depósito comenzó a finales de octubre, con un límite máximo de 825 millones de dólares, que se llenó en minutos después del anuncio. La comunidad cuestionó si algunos jugadores practicaron "rat mining" (aprovechamiento indebido de información privilegiada). La cartera排名第一 (排名第一的钱包) depositó cientos de millones de USDT 23 minutos antes de que se abrieran los depósitos.

El equipo del proyecto no respondió directamente y el 6 de noviembre inició una segunda ronda de pre-depósito, con un límite de 500 millones de dólares.

Sin embargo, Stable subestimó el entusiasmo del mercado por los depósitos. En el instante en que se abrió la segunda fase, una enorme afluencia de tráfico colapsó el sitio web, causando lentitud y bloqueos. Por lo tanto, Stable actualizó las reglas: los usuarios podían depositar a través del frontend de Hourglass o directamente en la cadena; la función de depósito se reabrió durante 24 horas, cada cartera podía depositar un máximo de 1 millón de dólares, y el depósito mínimo seguía siendo de 1000 dólares.

Finalmente, el total depositado en la segunda fase fue de aproximadamente 1800 millones de dólares, con una participación de alrededor de 26,000 carteras.

El tiempo de revisión varió desde unos días hasta una semana, y algunos usuarios de la comunidad se quejaron de la lentitud del sistema o de que se les solicitaba repetidamente complementar la documentación.

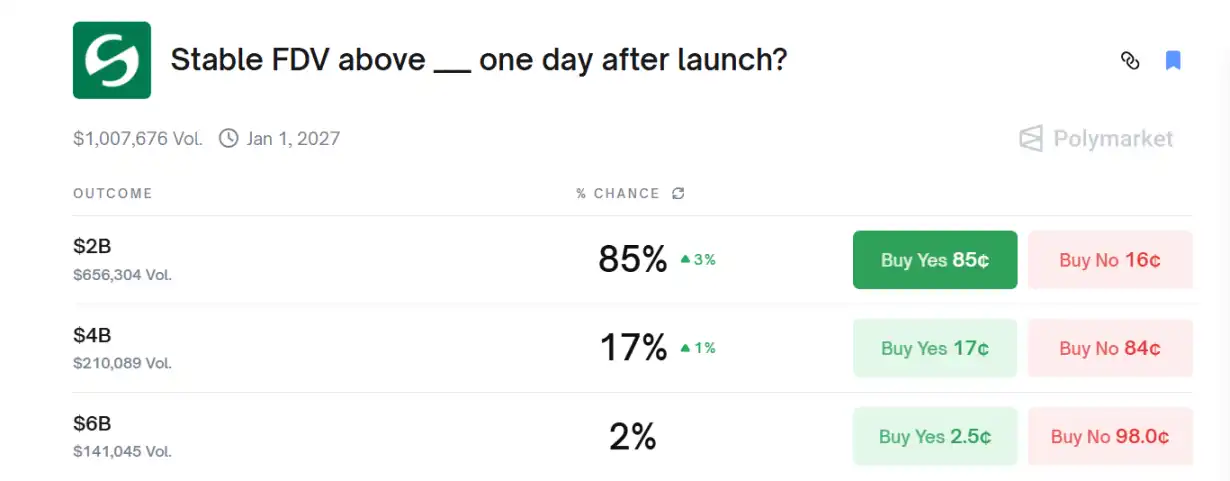

Probabilidad superior al 85% de un FDV de 20.000 millones

A finales de julio de este año, Stable anunció la finalización de una ronda de financiación semilla de 28 millones de dólares, liderada por Bitfinex y Hack VC, llevando su valoración de mercado a alrededor de 300 millones de dólares.

Como comparación, la capitalización de mercado actual de Plasma es de 330 millones de dólares, con un FDV de 1675 millones de dólares.

Algunos optimistas creen que la narrativa de las stablecoins, el respaldo de Bitfinex y el precedente de subida y luego caída de Plasma podrían significar que aún habrá cierto entusiasmo y espacio de apreciación del precio del token en el corto plazo. Pero las voces pesimistas son más fuertes: el gas no se paga con STABLE, su utilidad es limitada, y especialmente dado que el mercado ha entrado en un ciclo bajista, la liquidez del mercado ya se ha vuelto tensa, por lo que su precio podría caer rápidamente.

Actualmente, los datos de Polymarket muestran que el mercado apuesta con un 85% de probabilidad a que su FDV supere los 20.000 millones de dólares después del primer día de listado. Calculando de manera conservadora con 20.000 millones de dólares, el precio de STABLE correspondería a 0,02 dólares.

En cuanto al mercado de contratos perpetuos, según muestra el mercado de Bitget, STABLE/USDT cotiza actualmente a 0,032 dólares, lo que estima que su FDV subirá a alrededor de 30.000 millones de dólares.

El primer pre-depósito de Stable alcanzó los 825 millones de dólares, la segunda fase contribuyó con más de 1100 millones de dólares, pero después de la distribución proporcional, solo se asignaron efectivamente 500 millones de dólares al pool. El tamaño total de pre-depósitos fue de 1325 millones de dólares. La economía del token revela una distribución inicial del 10% (utilizada para incentivos de pre-depósito, actividades en plataformas de negociación, liquidez inicial en cadena, etc.). Suponiendo que la porción de airdrop final de Stable para los pre-depósitos sea del 3% al 7%, y calculando con el precio previo al listado de 0,032 dólares, el rendimiento correspondiente sería de aproximadamente 7% a 16,9%, lo que significa que por cada depósito de 10,000 dólares corresponderían de 700 dólares a 1690 dólares.