La debilidad del sector tecnológico provocó movimientos mixtos en los principales índices estadounidenses durante la sesión, el petróleo cayó a su nivel más bajo desde el estallido de la guerra con Irán, y la desaparición de la prima por riesgo inflacionario impulsó una caída de 9 puntos básicos en el rendimiento del bono del Tesoro a 10 años en un solo día.

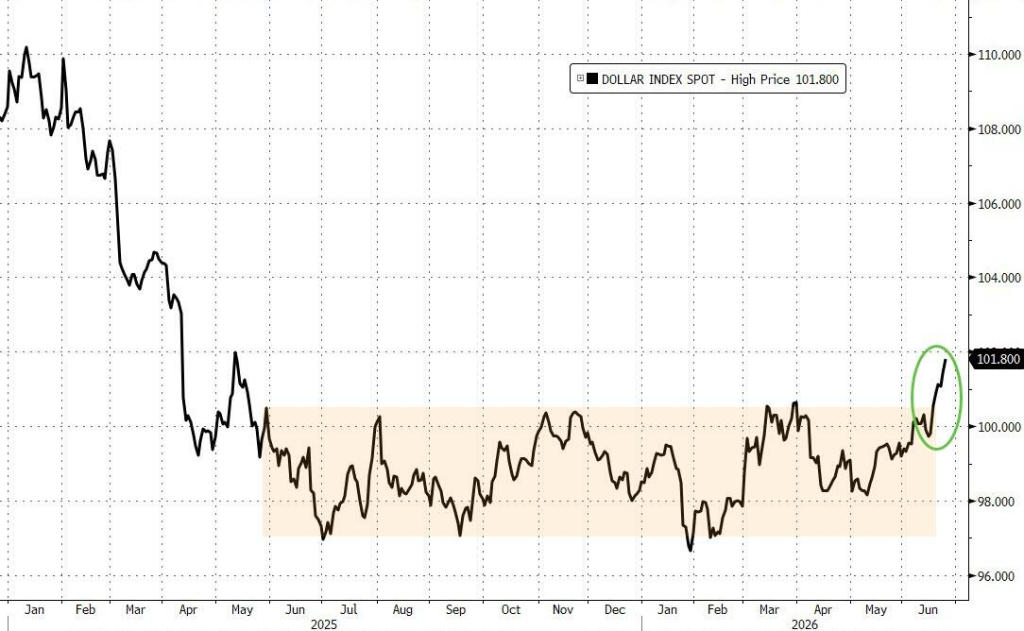

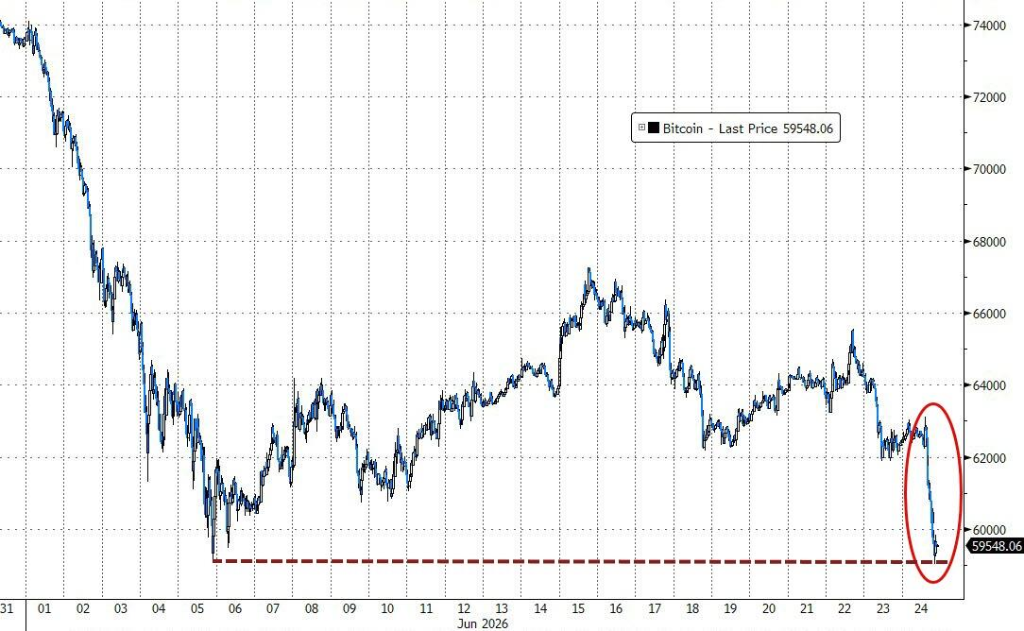

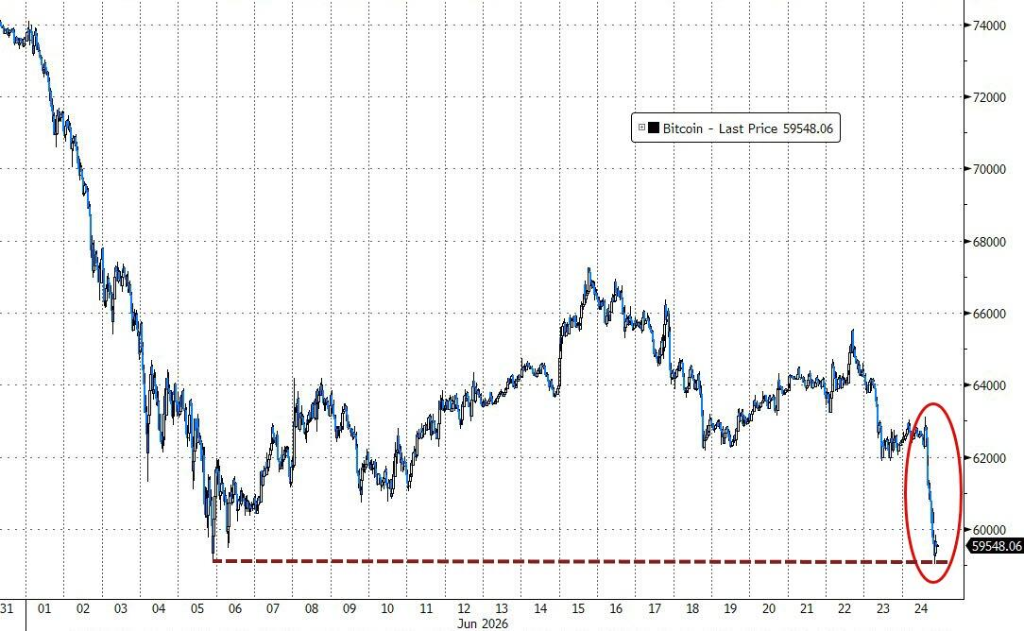

El dólar superó un máximo de 13 meses y los mercados de materias primas sufrieron fuertes pérdidas. El oro cayó por debajo de los 4000 dólares, el petróleo por debajo de los 70 y el bitcoin cayó brevemente por debajo de los 60000 dólares.

Las acciones de Micron Technology se dispararon más de un 16% tras el cierre, después de que la empresa publicara resultados superiores a las expectativas de los analistas. La escasez de chips de memoria impulsada por la IA impulsó un fuerte aumento en los precios de sus productos. El ETF del Nasdaq 100 subió un 1% tras el cierre.

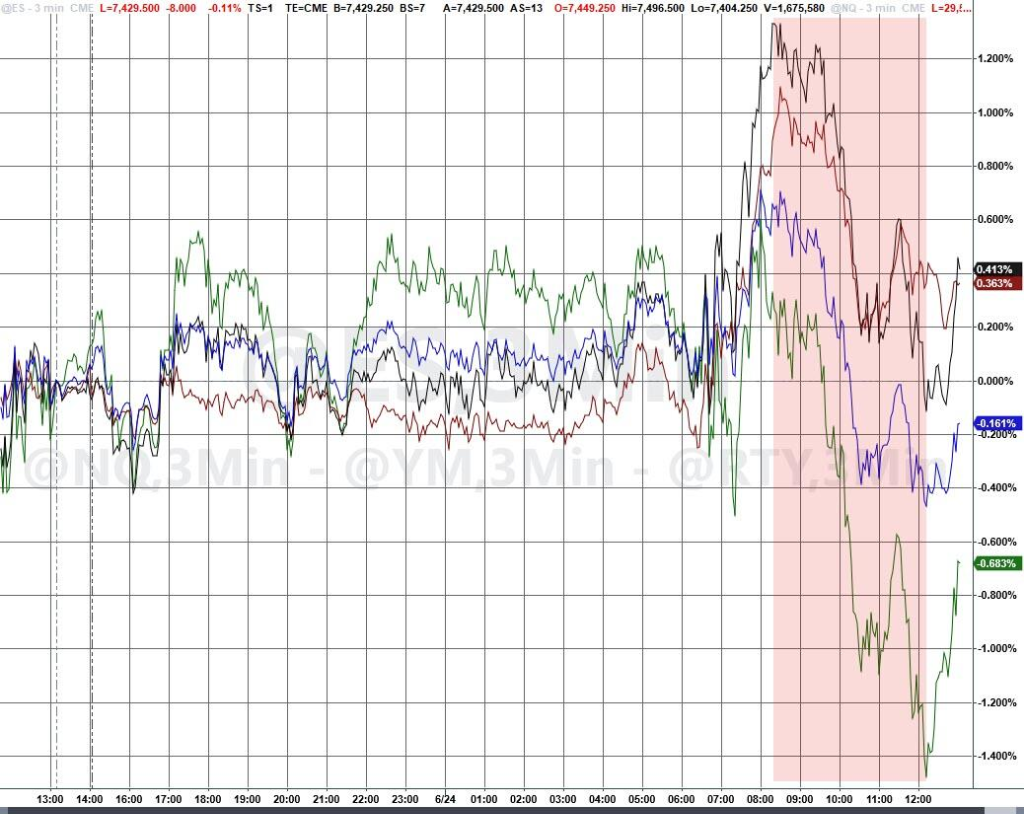

Bajo el impulso del movimiento en V de las acciones surcoreanas durante la noche, los tres principales índices estadounidenses subieron al inicio de la sesión del miércoles. Sin embargo, tras el cierre de los mercados europeos, comenzó la presión vendedora, que persistió con cada rebote. El Nasdaq registró las mayores pérdidas, mientras que el Dow y el índice de acciones de pequeña capitalización apenas lograron mantener ganancias.

Vale la pena señalar que, aunque los índices en general estuvieron bajo presión, más de 310 acciones del S&P 500 cerraron al alza durante la sesión. Las "Siete Magníficas" tecnológicas rindieron peor que las otras 493 acciones del índice, mostrando el mercado una clara característica de "rotación".

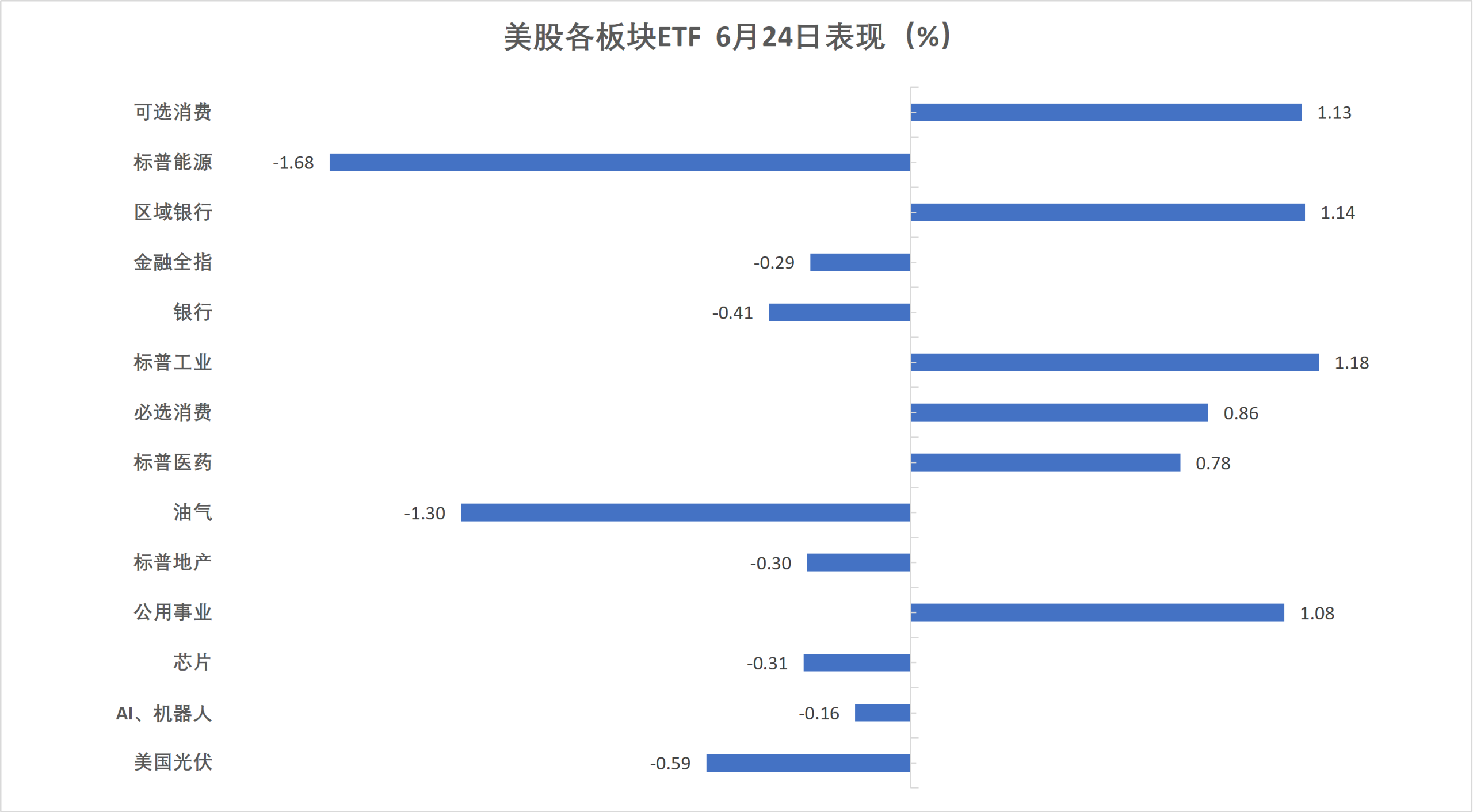

Las acciones tecnológicas y energéticas fueron los mayores lastres del día, mientras que los sectores de consumo discrecional e industrial lideraron relativamente al alza. En los últimos dos días, el sector "líder" de la inteligencia artificial mostró una clara debilidad.El índice S&P 500 (excluyendo el sector de IA) subió más de un 1%, mientras que el sector de semiconductores para IA se desplomó casi un 10%.

El índice de semiconductores de Filadelfia cayó un 0,82% durante la sesión. Qualcomm cayó más de un 4%, Arm y Marvell Technology cayeron más de un 3%, ON Semiconductor cayó más de un 2% y Micron Technology también cayó un 0,81%.

Cerebras Systems se desplomó alrededor de un 19%, llevando su acción por debajo del precio de salida a bolsa, después de que la empresa proyectara en su primer informe trimestral como compañía pública que la rentabilidad para el año completo sería inferior a la del primer trimestre.

OpenAI anunció el mismo día el lanzamiento de su primer chip de IA de desarrollo propio, creado en conjunto con Broadcom y con nombre en clave "Jalapeño", lo que intensificó aún más la presión competitiva sobre los proveedores externos de chips.

Mark Hackett de Nationwide considera que la reciente debilidad de las acciones tecnológicas se parece más a un ajuste de posiciones y una rotación, que a una señal de advertencia a nivel fundamental. Rick Gardner de RGA declaró:

Las acciones subieron demasiado rápido y demasiado, un retroceso era casi inevitable. Para los inversores que estaban infraponderados en esta área, este retroceso ofrece en realidad una oportunidad de compra, y los fundamentos del sector siguen siendo sólidos.

Los resultados y las proyecciones del tercer trimestre fiscal de 2026 (finalizado el 31 de mayo) de Micron Technology, publicados tras el cierre, se convirtieron en una variable clave para determinar si el mercado podría estabilizarse.

Como mencionó Wall Street News, los ingresos de Micron en el tercer trimestre aumentaron aproximadamente un 346% interanual hasta los 414.600 millones de dólares, superando en un 16% las expectativas de los analistas. El beneficio por acción (BPA) ajustado según criterios no GAAP aumentó más de 12 veces hasta los 25,11 dólares, superando en más de un 20% las expectativas de los analistas.

Los analistas coinciden en que las perspectivas son incluso más importantes que los datos trimestrales en sí. Micron prevé ingresos ajustados para el cuarto trimestre entre 49.000 y 51.000 millones de dólares, lo que significa que los ingresos de este trimestre volverán a alcanzar un récord, y el punto medio del rango de orientación (50.000 millones) supera en un 15,6% las expectativas de los analistas.

Nomura Securities señaló que la prima de volatilidad implícita en el mercado de opciones para los resultados de Micron superaba el impacto en el mercado de las recientes reuniones de la Fed. La volatilidad de equilibrio implícita en el mercado de opciones era de aproximadamente ±7% a 8%. Si la fluctuación real alcanzara el 10% y superara este rango, el mercado podría interpretarlo como una verificación de las señales de la demanda en la cadena de suministro de semiconductores e IA, desencadenando así fluctuaciones direccionales más amplias en las acciones tecnológicas.

En última instancia, las previsiones de ventas de Micron publicadas tras el cierre superaron ampliamente las expectativas del mercado, y el precio de la acción saltó inmediatamente más de un 16%, poniendo un punto y aparte temporal a la oleada de ventas de acciones tecnológicas de los días anteriores.

Tras los resultados de Micron, la memoria volvió a subir, y no solo Micron, ni solo un 16%. Influenciada por los resultados de Micron, las acciones de Qualcomm también subieron más de un 10%.

En su día del inversor del miércoles, Qualcomm hizo una serie de comentarios positivos sobre las perspectivas de crecimiento en el campo de la inteligencia artificial. La empresa dijo que su expansión en el campo de los chips para centros de datos generaría "miles de millones de dólares" en ingresos en el año fiscal que comienza en octubre.

Otras acciones de chips estadounidenses también subieron fuertemente tras el cierre. Las acciones de memoria Western Digital, SanDisk y Seagate Technology subieron más de un 10%.

Arm y Applied Materials subieron más de un 6%, ASML e Intel subieron más de un 4%, y AMD subió más de un 3%. En las primeras horas de la sesión asiática del jueves, los futuros del índice Nasdaq 100 subieron brevemente más de un 2%.

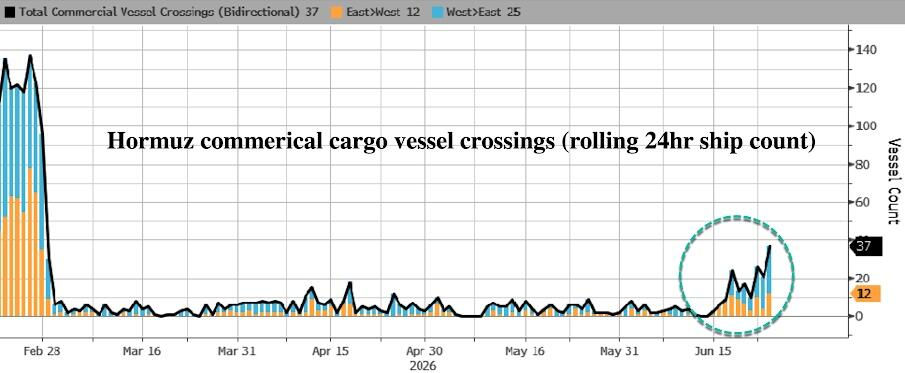

Según estimaciones de la Agencia Internacional de la Energía, las exportaciones de petróleo de los Emiratos Árabes Unidos se han recuperado a casi el 85% de los niveles anteriores a la guerra, reflejando un aumento significativo en la cantidad de petróleo transportado a través del Estrecho de Ormuz en las últimas semanas.

Solo en los Emiratos Árabes Unidos, se vendieron unos 60 millones de barriles de crudo desde el Golfo Pérsico en las últimas semanas. Los datos muestran que el tráfico de buques a través del Estrecho de Ormuz alcanzó un nuevo máximo tras la firma del memorando de entendimiento y continúa aumentando.

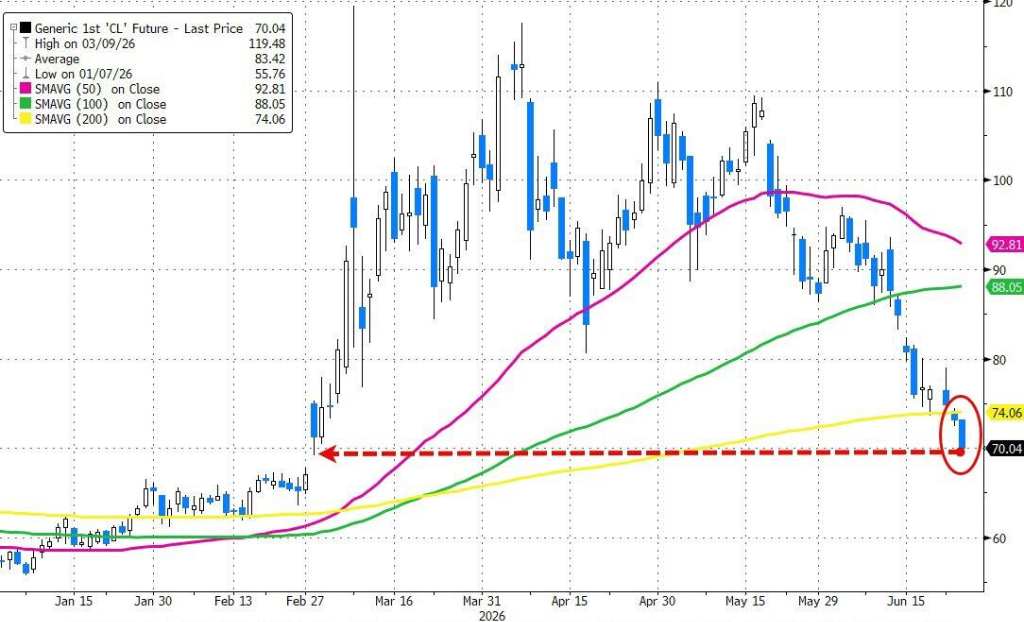

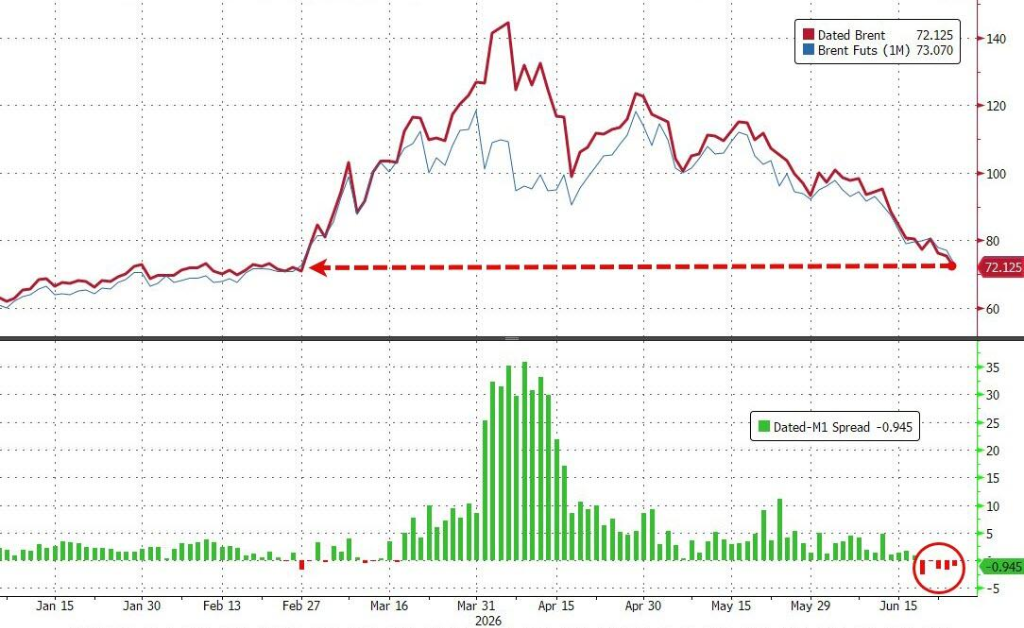

El mercado spot de petróleo crudo también se debilitó simultáneamente, con las primas del crudo de cada región (desde el Mar del Norte hasta África Occidental) sobre los precios de referencia cayendo rápidamente. Los futuros del crudo WTI cayeron por debajo de los 70 dólares durante la sesión, acercándose a los mínimos anteriores a la guerra, con una caída intradía del 4,5%.

El crudo Brent ha borrado prácticamente toda la prima de riesgo geopolítico acumulada desde el estallido de la guerra con Irán.

En cuanto a noticias, Trump publicó el día 24 en redes sociales que Irán había informado a EE.UU. de que no cobraría peajes, seguros ni ningún otro tipo de tarifa a los buques que transitaran por el Estrecho de Ormuz, pero amenazó al mismo tiempo con que las negociaciones terminarían de inmediato si esa información no fuera cierta.

También reveló que EE.UU. descongelaría parte de los fondos iraníes para la compra de productos agrícolas estadounidenses, pero que aún no se había descongelado ningún monto. Dijo a los periodistas tras reunirse con senadores republicanos:

Veo que el precio del petróleo acaba de caer por debajo de los 70 dólares, ¿quién lo hubiera pensado? Y eso en plena guerra, Irán se está portando muy bien.

Stephen Innes, socio gestor de SPI Asset Management, señaló: La caída del petróleo no se debe a que el mercado considere que el riesgo geopolítico ha desaparecido, "sino a que la mejora en los flujos físicos ha sido más rápida de lo esperado".

Los datos del mercado de opciones muestran que los inversores se están preparando para una mayor caída del petróleo, con un volumen de opciones de venta (put) superando al de opciones de compra (call). Los contratos más activos se concentran en opciones de venta con vencimiento en agosto y septiembre y precios de ejercicio entre 60 y 68 dólares.

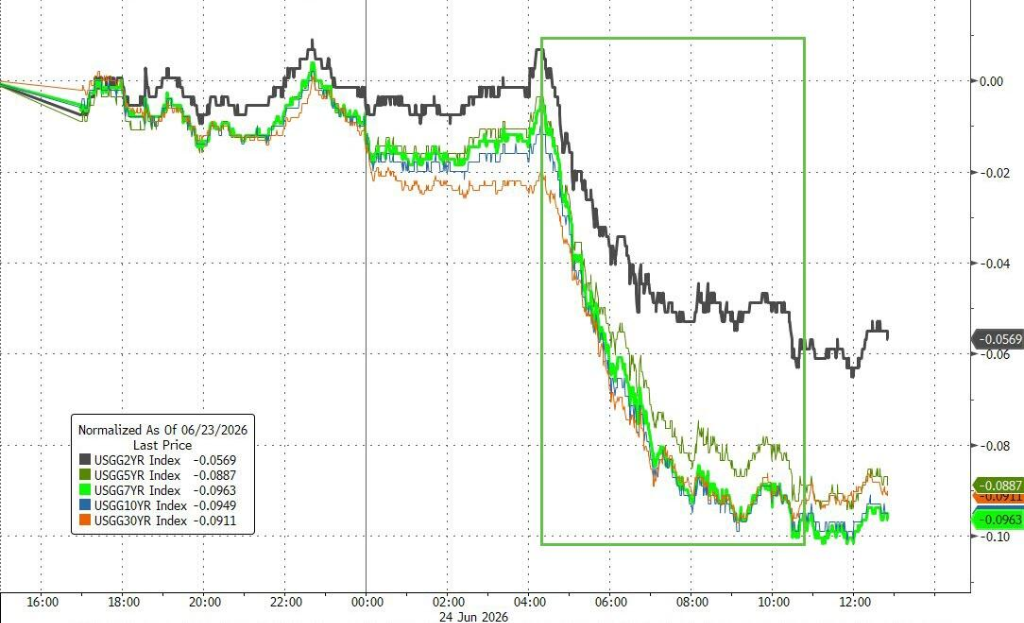

La caída del petróleo brindó un claro impulso al mercado de bonos. El rendimiento del bono del Tesoro estadounidense a 10 años cayó 9 puntos básicos en un día hasta el 4,40%, y el rendimiento del bono a 30 años alcanzó el 4,85%, su nivel más bajo desde el 8 de abril.

El índice de precios PCE publicado el jueves será el próximo punto crítico. Los pronosticadores esperan que los datos de mayo muestren una aceleración tanto en términos mensuales como interanuales, lo que proporcionará una nueva referencia para la dirección de la política de la Fed.

Jan Hatzius, economista jefe de Goldman Sachs, reiteró que su pronóstico de base sigue siendo que no habrá subidas de tasas, argumentando que si se logra una paz duradera en Oriente Medio, el entorno inflacionario será más moderado de lo que la Fed prevé actualmente.

La lógica de la presión sobre el oro es clara: la desescalada de las tensiones geopolíticas reduce la demanda de refugio seguro, las expectativas de subidas de tasas de la Fed apoyan la fortaleza del dólar, y un dólar fuerte presiona directamente los activos en metales preciosos denominados en dólares.

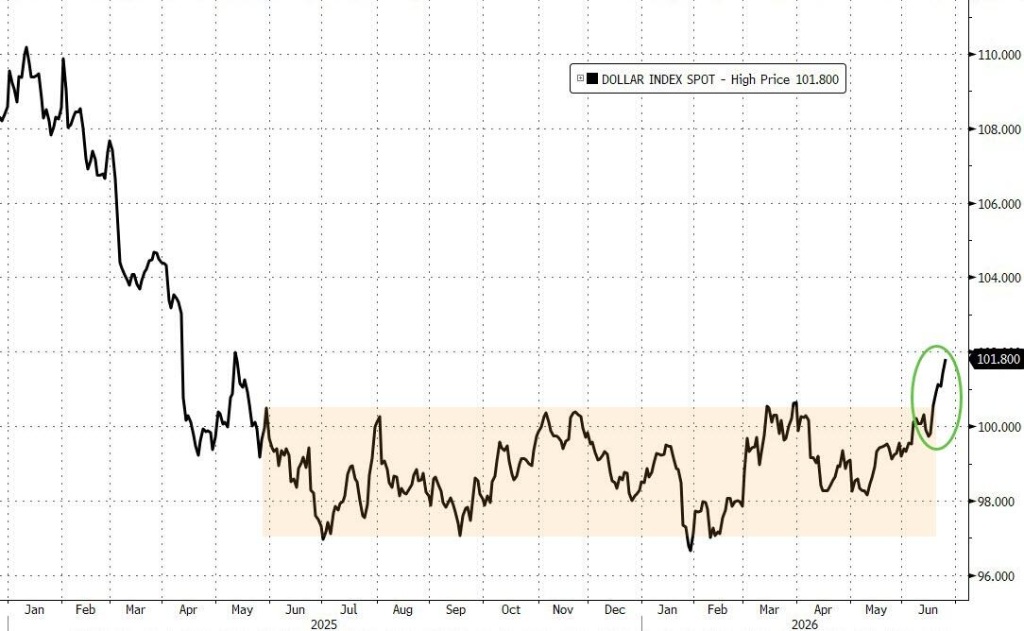

El índice del dólar DXY alcanzó un nuevo máximo de 13 meses durante la sesión.

En el ámbito político, la secretaria del Tesoro de EE.UU., Besant, declaró en un programa de CNBC que las negociaciones con Irán ya incluían permitir que Irán facturara sus exportaciones de petróleo y gas en dólares, que Venezuela también está regresando al sistema del dólar, que Rusia podría volver a liquidar en dólares tras el fin del conflicto con Ucrania, y calificó estos avances como parte de una reconfiguración más amplia del dominio global del dólar.

Besant también predijo que la tasa de crecimiento del PIB de EE.UU. podría volver al 3% este año. La narrativa de fortaleza del dólar obtuvo así el respaldo político, presionando aún más el atractivo del oro.

Con un dólar fuerte, el bitcoin cayó bruscamente más de un 5,3%, llegando a caer por debajo de la marca de 60.000 dólares durante la sesión.

La continua debilidad de las acciones tecnológicas del miércoles dejó al índice S&P 500 prácticamente sin cambios, el índice compuesto Nasdaq cayó un 0,41%, pero el promedio industrial Dow Jones subió un 0,36%. El índice Nasdaq de biotecnología y el índice de bancos regionales de EE.UU. alcanzaron máximos históricos al cierre. Cerebras Systems cayó un 19% durante la sesión.

Índices de referencia de EE.UU.:

El índice S&P 500 cerró con una caída de 7,24 puntos, un 0,10%, a 7358,22 puntos.

El promedio industrial Dow Jones cerró con un alza de 182,06 puntos, un 0,35%, a 51848,90 puntos.

El Nasdaq cerró con una caída de 110,403 puntos, un 0,43%, a 25476,636 puntos. El índice Nasdaq 100 cerró con una caída de 127,216 puntos, un 0,43%, a 29220,056 puntos.

El índice Russell 2000 cerró con un alza del 0,37%, a 2986,629 puntos.

El índice de volatilidad VIX cerró con una caída del 4,31%, a 18,65, mostrando un patrón en forma de M desde las 00:00 (hora de Pekín).

ETF sectoriales de EE.UU.:

La mayoría de los ETF sectoriales de EE.UU. cerraron al alza. El ETF global de aerolíneas subió un 4,17%, los ETF de biotecnología, bancos regionales, consumo discrecional y servicios públicos subieron hasta un 1,93%.

(24 de junio, ETF de sectores bursátiles de EE.UU.)Las Siete Magníficas tecnológicas:

El índice de las Siete Magníficas tecnológicas (Magnificent 7) de Wind cayó un 0,70%.

Amazon subió un 0,11%, Google A cayó un 0,25%, Apple cayó un 0,38%, Nvidia cayó un 0,56%, Meta cayó un 0,78%, Tesla cayó un 1,61%, Microsoft cayó un 2,27%.

Acciones de chips:

El índice de semiconductores de Filadelfia cerró con una caída del 0,18%, a 13458,195 puntos.

Las ADR de TSMC subieron un 1,01%, AMD cayó un 0,15%.

Acciones chinas en EE.UU.:

El índice Golden Dragon China de Nasdaq cerró con una caída del 1,77%, a 5847,87 puntos, acercándose al cierre del 20 de septiembre de 2024 en 5838,26 puntos y al cierre del 28 de agosto de ese año en 5399,48 puntos.

- Entre las acciones chinas más populares, NIO, Meituan y Alibaba cayeron al menos alrededor de un 3%, Baidu cayó un 2,3%, PDD cayó un 1%, Tencent subió un 2,4%, ASE Technology subió un 3,5%.

Otras acciones individuales:

Circle cayó un 6,20%.

El índice de blue chips de la eurozona cerró con una caída de más de un 0,2%, la acción de defensa RHM cayó más de un 18,6%, liderando las pérdidas entre los componentes. El mercado alemán cerró con una caída de más de un 0,6%, el ETF de defensa cayó más de un 2,6%, el índice FTSE 250 británico subió más de un 0,7%.

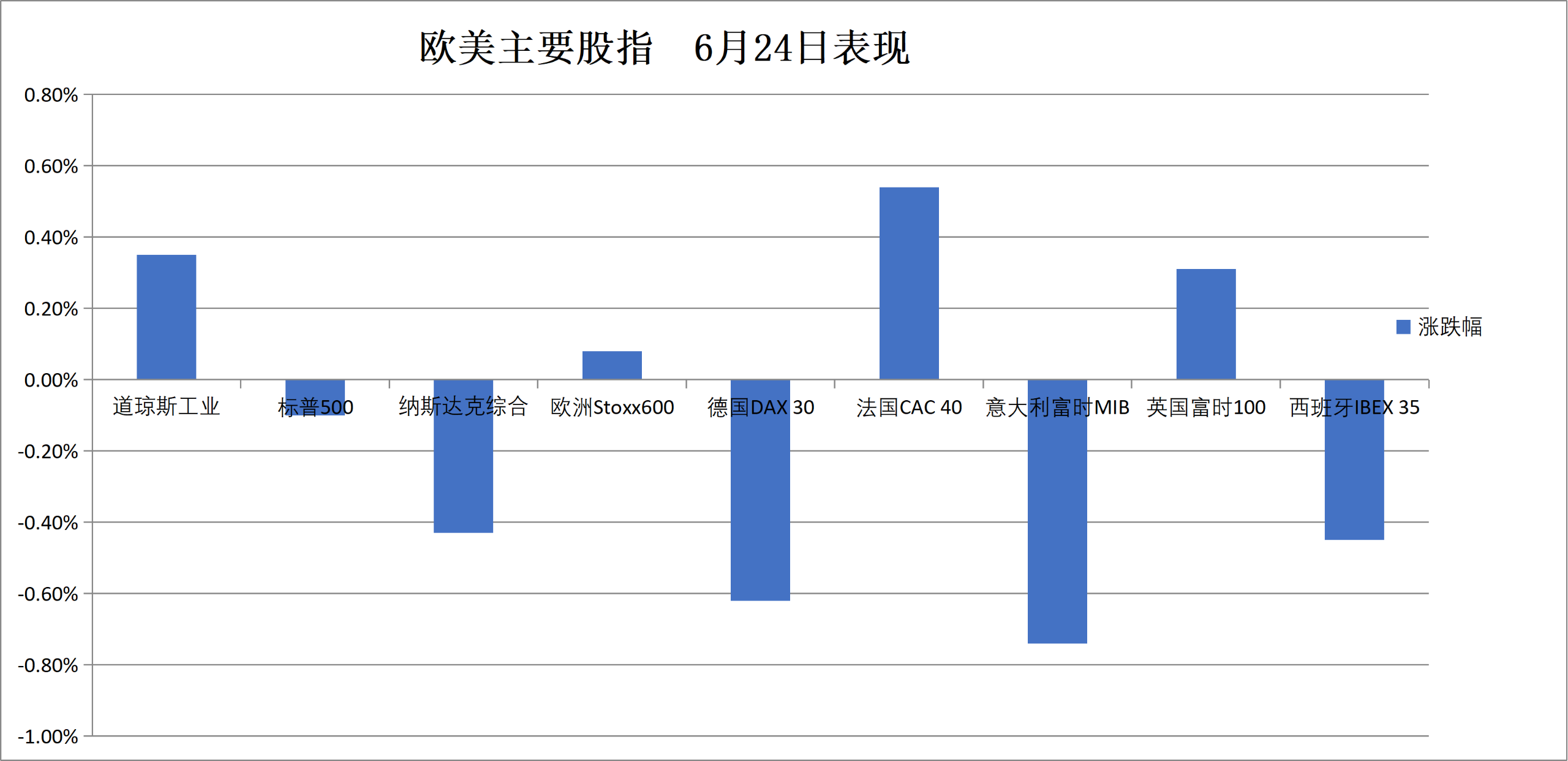

Índices paneuropeos:

El índice STOXX 600 europeo cerró con un alza del 0,08%, a 635,16 puntos.

El índice STOXX 50 de la eurozona cerró con una caída del 0,25%, a 6214,70 puntos.

Índices nacionales:

El índice DAX 30 alemán cerró con una caída del 0,62%, a 24740,36 puntos.

El índice CAC 40 francés cerró con un alza del 0,54%, a 8385,49 puntos.

El índice FTSE 100 británico cerró con un alza del 0,31%, a 10461,63 puntos.

(24 de junio, rendimiento de los principales índices europeos y estadounidenses)Sectores y acciones:

Entre los blue chips de la eurozona, Rheinmetall (RHM) de Alemania cerró con una caída del 18,65%, Argenx cayó un 7,92%, Eni cayó un 3,28%, Deutsche Bank cayó un 2,58%, Volkswagen cayó un 2,44%.

Entre todos los componentes del índice STOXX 600 europeo, Soitec cerró con una caída del 10,888%, Hochschild Mining cayó un 9,03%, KGHM Polska Miedź cayó un 7,29%, liderando las pérdidas junto con RHM y Argenx.

Los rendimientos de los bonos del Tesoro estadounidense a medio y largo plazo cayeron más de 10 puntos básicos. Los precios de los bonos soberanos de la eurozona subieron en general, el rendimiento del bono griego a 10 años cayó unos 6 puntos básicos. El rendimiento del bono británico a 30 años cayó unos 8 puntos básicos.

Bonos del Tesoro estadounidense:

Al cierre de Nueva York, el rendimiento del bono del Tesoro estadounidense a 10 años cayó 10,47 puntos básicos, al 4,3922%.

El rendimiento del bono a 2 años cayó 5,28 puntos básicos, al 4,1456%; el rendimiento del bono a 30 años cayó 10,57 puntos básicos, al 4,8396%.

(Rendimientos de los principales vencimientos de bonos del Tesoro de EE.UU.)Bonos europeos:

Al cierre del mercado europeo, el rendimiento del bono del Estado alemán a 10 años cayó 5,5 puntos básicos, al 2,865%, manteniéndose en terreno negativo durante toda la sesión.

El rendimiento del bono del Estado británico a 10 años cayó 7,0 puntos básicos, al 4,684%. El rendimiento del bono a 2 años cayó 3,7 puntos básicos, al 4,129%.

El rendimiento del bono del Estado francés a 10 años cayó 5,2 puntos básicos, al 3,629%.

Recuperación del dólar, las monedas de mercados emergentes caen por quinta sesión consecutiva.

Dólar:

Al cierre de Nueva York, el índice del dólar ICE subió un 0,18%, a 101,592 puntos, con un rango intradía de 101,356-101,800 puntos.

El índice del dólar Bloomberg subió un 0,27%, a 1226,97 puntos, con un rango intradía de 1223,32-1228,36 puntos. A las 21:12 también se acercó al máximo del 21 de noviembre de 2025 en 1228,98 puntos.

(Índice del dólar Bloomberg)Renminbi offshore:

Al cierre de Nueva York, el dólar estadounidense frente al renminbi offshore cotizaba a 6,8132 yuanes, 184 puntos más que al cierre de Nueva York del martes, con un rango intradía general de 6,7910-6,8195 yuanes.

Criptomonedas:

Al cierre de Nueva York, el bitcoin cayó bruscamente más de un 5,3%, llegando a caer por debajo de la marca de 60.000 dólares durante la sesión. Ethereum cayó un 3,10%.

(Precio del bitcoin)

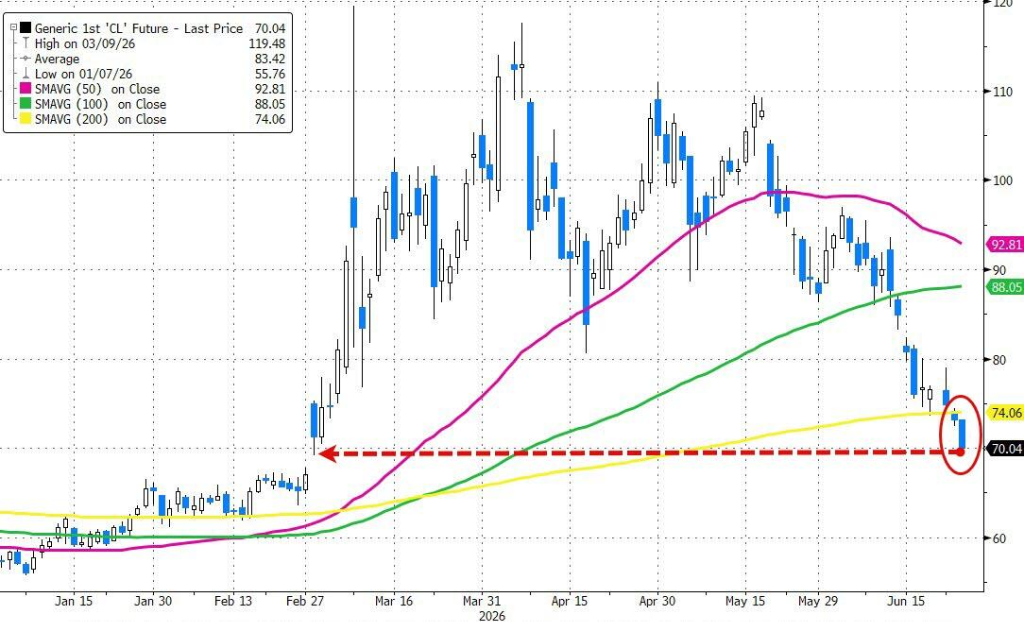

El petróleo internacional alcanza un nuevo mínimo al cierre desde finales de febrero.

Petróleo crudo:

El contrato de futuros de crudo WTI para julio cerró con una caída de 2,87 dólares, un 3,92%, a 70,34 dólares por barril.

(Futuros de crudo WTI)

El contrato de futuros de crudo Brent para julio cerró con una caída de 3,34 dólares, un 4,33%, a 73,74 dólares por barril.

- Los futuros de crudo Abu Dhabi Murban de Oriente Medio cayeron un 3,43%, a 67,24 dólares por barril.

Gas natural:

El contrato de futuros de gas natural de NYMEX para julio cerró a 3,2210 dólares por millón de unidades térmicas británicas (MMBtu).

El oro futuro de Nueva York cayó un 3,2% el miércoles, el oro spot perdió la marca psicológica de 4000 dólares, la plata cayó más de un 6%. El aluminio regresa a los niveles anteriores a la guerra con Irán, impulsado por un dólar fuerte y la esperanza de recuperación del suministro en el Golfo.

Oro:

Al cierre de Nueva York, el oro spot cayó un 2,86%, a 3999,08 dólares por onza, manteniéndose en terreno negativo durante toda la sesión.

(Precio del oro spot)

El contrato de futuros de oro de COMEX cayó un 3,21%, a 4016,40 dólares por onza, llegando a caer hasta los 3975,70 dólares al mediodía en Nueva York.

Plata:

Al cierre de Nueva York, la plata spot cayó un 6,72%, a 57,4512 dólares por onza, con un rango de negociación de 62,3762-55,6125 dólares. A las 02:04 se acercó al mínimo del 28 de noviembre de 2025 en 53,3447 dólares.

El contrato de futuros de plata de COMEX cayó un 6,64%, a 57,940 dólares por onza.

Otros metales:

Al cierre de Nueva York, el contrato de futuros de cobre de COMEX cayó un 2,57%, a 6,0525 dólares por libra.

El platino spot cayó un 4,25%, el paladio spot cayó un 5,01%.

- El cobre a plazo en la LME cerró con una caída de 284 dólares, a 13086 dólares por tonelada. El estaño a plazo en la LME cerró con una caída de 1473 dólares, a 49681 dólares por tonelada. El níquel a plazo en la LME cerró con una caída de 354 dólares, a 16818 dólares por tonelada. El aluminio a plazo en la LME cerró con una caída de 110 dólares, a 3122 dólares por tonelada.