Autor: Claude, Shenchao TechFlow

Introducción de Shenchao: El 22 de junio, la capitalización bursátil de SK Hynix alcanzó los 208 billones de wones en el mercado intradía, superando por primera vez en 26 años a Samsung Electronics. Hanwha Investment & Securities elevó su precio objetivo de 1,63 millones de wones directamente a 4,3 millones de wones, el más alto entre los corredores surcoreanos. La lógica central es que los acuerdos de suministro a largo plazo (LTA) y la demanda de HBM han cambiado fundamentalmente la volatilidad de la rentabilidad de los chips de memoria. La acción ha acumulado una ganancia de más del 340% este año. En las operaciones previas a la apertura superó brevemente los 3 millones de wones, pero en la sesión oficial retrocedió más de un 5%.

El 22 de junio, las acciones de SK Hynix alcanzaron un máximo histórico de 2,95 millones de wones, con una capitalización bursátil que tocó los 208,1 billones de wones, superando los 207,3 billones de wones de Samsung Electronics. Esta es la primera vez desde noviembre de 2000 que Samsung pierde la posición de mayor capitalización bursátil en la bolsa surcoreana.

Según informó The Korea Herald, hasta las 15:15 de ese día, SK Hynix cerró a 2,91 millones de wones, con una subida del 5,32%, mientras que Samsung Electronics cayó ligeramente un 0,28% a 353.000 wones. SK Hynix ha acumulado una ganancia del 341,9% este año, frente a un aumento del 197,7% de Samsung Electronics en el mismo período. Ambas empresas están en el sector de los semiconductores, pero el mercado está votando con los pies: en la era de la IA, las empresas que se benefician directamente de la construcción de infraestructuras obtienen una prima de valoración más alta que los gigantes generalistas.

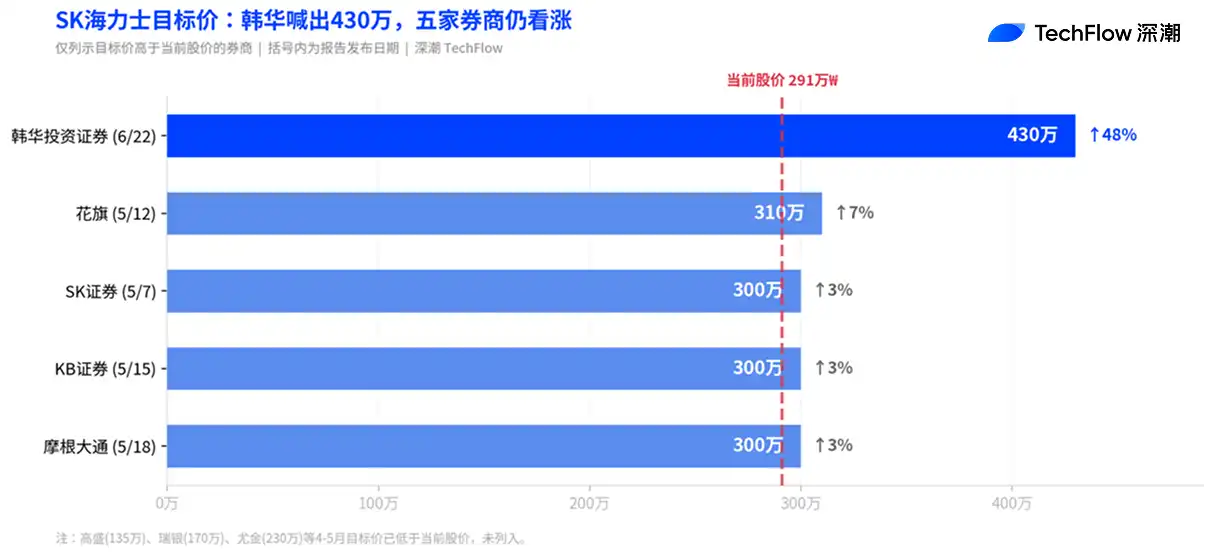

Hanwha Investment & Securities fija precio objetivo de 4,3 millones de wones, duplicando el valor anterior

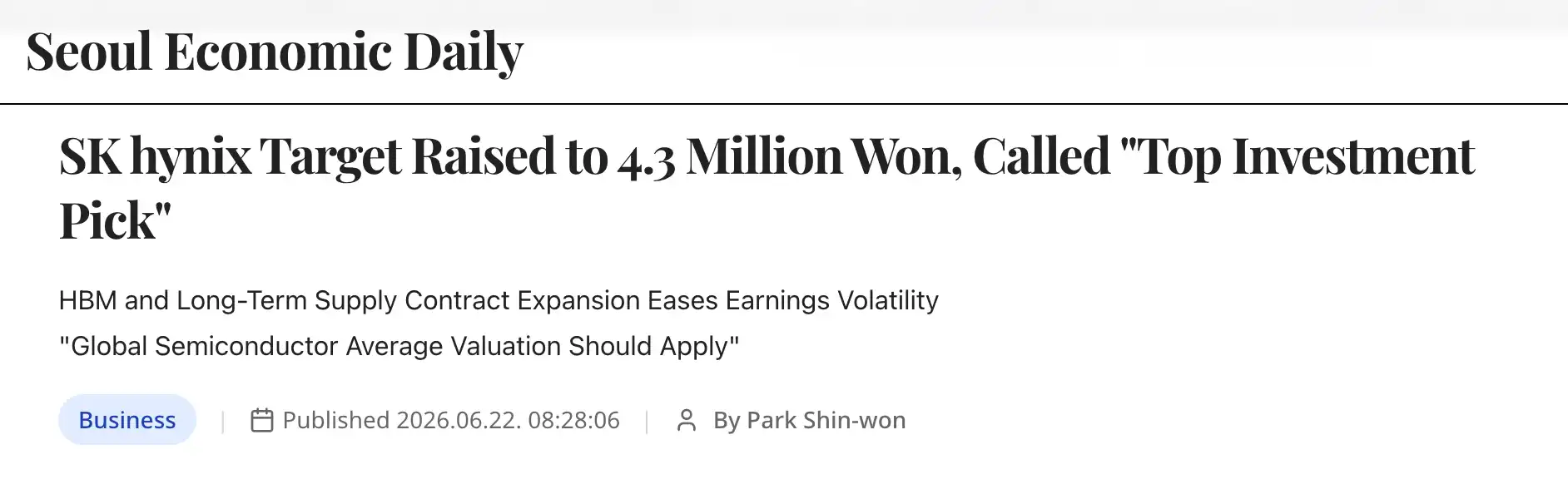

El 22 de junio, el analista Park Jun-young de Hanwha Investment & Securities elevó el precio objetivo de SK Hynix de 1,63 millones de wones a 4,3 millones de wones, un aumento de casi 1,6 veces, el precio objetivo más alto dado actualmente por un corredor surcoreano.

El argumento central de Park Jun-young es: SK Hynix ya no es una empresa con ganancias extremadamente volátiles, sino que se está transformando en una empresa capaz de generar altos niveles de beneficios de manera sostenible. Señaló que los fabricantes surcoreanos de chips de memoria históricamente han sufrido descuentos en su valoración, pero con la expansión de los acuerdos de suministro a largo plazo (LTA) y el aumento explosivo de la demanda de HBM, la visibilidad de las ganancias ha mejorado fundamentalmente.

Según informó Seoul Economic Daily, Hanwha utilizó un PER (ratio precio-beneficio) de 10 veces para calcular el precio objetivo, el nivel más bajo entre las empresas globales de semiconductores. El PER adelantado a 12 meses de SK Hynix es de aproximadamente 6,6 veces, inferior al de Micron, otro fabricante de memoria. Hanwha predice que incluso si el mercado de memoria se debilita, el margen operativo de SK Hynix se mantendrá por encima del 30%, mientras que en ciclos anteriores a la baja esta cifra había caído por debajo del 10% o incluso había entrado en pérdidas.

Hanwha también mencionó la cotización de ADR (American Depositary Receipts) como catalizador. Park Jun-young afirmó que la cotización de ADR este año permitirá a SK Hynix comparar su valoración directamente en el mercado estadounidense con empresas similares como Micron, afirmando que "SK Hynix es la mejor opción de inversión actual tanto en dimensión fundamental como en momentum."

Varios corredores ajustan al alza los precios objetivo, el marco de valoración de la industria de la memoria se está reescribiendo

Hanwha no es un caso aislado. En los últimos dos meses, se ha producido una ronda de intensas revisiones al alza de los precios objetivo de SK Hynix por parte de corredores surcoreanos e internacionales.

SK Securities ajustó su precio objetivo a 3 millones de wones el 7 de mayo, utilizando un marco PER de 10 veces, el precio más alto entre los corredores surcoreanos en ese momento. KB Securities lo elevó a 3 millones de wones el 15 de mayo, prediciendo un margen operativo del 78,1% para 2026, afirmando que los semiconductores de memoria se están convirtiendo en "activos estratégicos escasos que determinan el rendimiento general de los sistemas de IA". Citigroup ajustó su precio objetivo de 1,7 a 3,1 millones de wones el 12 de mayo, citando un crecimiento de precios de HBM en la segunda mitad del año superior al esperado. JPMorgan Chase lo elevó a 3 millones de wones el 18 de mayo, ajustando simultáneamente al alza las expectativas de ganancias por acción para 2026-2028 entre un 9% y un 20%.

Nomura Securities publicó un informe el 15 de mayo, afirmando directamente que "esta vez realmente es diferente", argumentando que la lógica de valoración de la industria de la memoria está experimentando un cambio de paradigma de nivel superior, y que la prima de riesgo debería acercarse a la de TSMC, en lugar de seguir aplicando el marco tradicional de acciones cíclicas.

Estas revisiones al alza tienen una lógica de apoyo común: los LTA han cambiado el mecanismo de precios de la industria de la memoria. Según el análisis de Hanwha, los acuerdos de suministro a largo plazo actualmente firmados incluyen cláusulas de protección ante caídas de precios y garantías legales de cumplimiento contractual, lo que permite a los fabricantes mantener ciertos márgenes incluso en períodos de debilidad del mercado. Esto contrasta drásticamente con el modelo pasado de precios spot de DRAM que subían y bajaban bruscamente, donde los fabricantes sufrían pasivamente los ciclos.

Resultados del Q1: Ingresos superan por primera vez los 50 billones, margen operativo del 72%

La revisión al alza de los precios objetivo tiene respaldo de datos sólidos. En el primer trimestre del año fiscal 2026, los ingresos de SK Hynix fueron de 52,58 billones de wones, un aumento interanual del 198%, superando por primera vez la barrera de los 50 billones. El beneficio operativo fue de 37,61 billones de wones, un aumento interanual del 405%. El margen operativo del 72% superó el 65% de NVIDIA, estableciendo un nuevo récord en la industria de fabricación de semiconductores.

HBM es el motor central. SK Hynix actualmente ocupa aproximadamente entre el 70% y el 80% del mercado global de HBM y es el principal proveedor de aceleradores de IA de NVIDIA. Según un informe de Goldman Sachs de abril, la previsión de déficit de oferta-demanda global de DRAM para 2026 se amplió del 3,3% al 4,9%, el más grave en 15 años. La capacidad de los tres principales fabricantes de memoria está básicamente agotada para este año, y el ciclo de construcción de plantas de obleas es de cuatro a cinco años, lo que significa que prácticamente no habrá nueva capacidad añadida este año.

UBS señaló en abril, al ajustar al alza las previsiones de ganancias de SK Hynix, que la demanda de HBM impulsada por la IA continúa erosionando la capacidad de DDR, sumada al ciclo de renovación de servidores y la explosión simultánea de la demanda de SSD de memoria, lo que prolongará el déficit de oferta-demanda global de DRAM hasta el cuarto trimestre de 2027, denominándolo "un súper ciclo de memoria sin precedentes en casi tres décadas".

Supera los 3 millones de wones en operaciones previas, pero retrocede más del 5% en la sesión oficial

En las operaciones previas a la apertura del 23 de junio, las acciones de SK Hynix tocaron brevemente los 3.002.000 wones en la plataforma NXT de Nextrade, superando la barrera de los 3 millones. Sin embargo, tras la apertura de la sesión oficial, el precio retrocedió. Hasta las 11:00 horas, cotizaba a 2,75 millones de wones, un descenso del 5,79% respecto al cierre anterior.

La razón directa de la caída fue la debilidad general de las acciones tecnológicas globales de gran capitalización, aunque el sector de la memoria en Wall Street tuvo un desempeño decente la noche anterior (Micron subió un 6,9%, SanDisk un 4,1%). El índice KOSPI acumula una subida del 7,53% este mes, pero las ganancias están altamente concentradas en solo dos acciones: Samsung y Hynix. El índice KOSPI 200, excluyendo estas dos acciones, ha caído un 2,48% en el mismo período, mostrando una extrema divergencia del mercado.

Según informó The Korea Herald, algunos corredores ya han emitido advertencias: dado que tanto la escala de ganancias como las predicciones de tasa de crecimiento de Samsung Electronics son superiores a las de SK Hynix, la superación en capitalización bursátil podría ser una señal de sobrecalentamiento a corto plazo.

Sin embargo, los datos de Mirae Asset Securities que rastrean a los inversores de alto rendimiento (el 1% superior en rendimientos del último mes) muestran que la acción con mayor compra neta en la mañana del 23 fue aún SK Hynix. Estos inversores ven la corrección como una oportunidad para aumentar posiciones.