Escrito por: KarenZ, Foresight News

En Silicon Valley, el nombre de Naval Ravikant es en sí mismo un aval.

Es cofundador de AngelList y uno de los inversores iniciales más representativos de la última década, con participaciones en empresas como Uber, Twitter y Notion. Ahora, en el nuevo fondo USVC Venture Capital Access Fund (USVC), Naval no es solo una figura simbólica. Según el documento de divulgación complementaria del fondo de abril de 2026, se desempeña como presidente del comité de inversiones, responsable de la construcción de carteras y la supervisión de estrategias.

Este arreglo es importante porque USVC no vende solo el concepto de un "fondo de bajo umbral". Lo que realmente intenta empaquetar es una capacidad que antes solo estaba disponible para unos pocos: acceso más temprano a empresas en crecimiento no cotizadas.

Si solo se mira superficialmente, USVC se entiende más fácilmente como un "fondo de capital de riesgo para inversores minoristas". Pero si se observan juntas la página web, el prospecto y la página de cartera, la historia central que AngelList quiere contar es en realidad más clara y contundente: las empresas más imaginativas de hoy en día cotizan cada vez más tarde; la OPV (Oferta Pública de Venta) se parece cada vez más a un punto de salida, no de entrada; lo que se les niega a los inversores comunes no es solo el riesgo, sino también ese período de crecimiento más "sustancioso".

El significado de USVC radica precisamente en intentar abrir un poco esa puerta.

El núcleo de USVC no es vender un fondo, sino vender acceso "pre-OPV"

La página de inicio de USVC plantea la pregunta de manera directa: la próxima ronda de crecimiento está ocurriendo en el mercado privado. El sitio web también ofrece una comparación representativa: la mediana de edad de las empresas estadounidenses en su OPV en 1980 era de 6 años, hoy es de 13 años. Esos 7 años adicionales significan que una gran creación de valor ocurre fuera del mercado público.

Esta es la lógica de producto más crucial de USVC. El prospecto de USVC establece que USVC invierte principalmente en fondos de capital de riesgo, SPV (Vehículos de Propósito Específico) y empresas privadas en crecimiento no cotizadas (empresas privadas orientadas al crecimiento). La palabra más fácil de pasar por alto, pero más clave aquí, es "empresas en crecimiento no cotizadas". El documento también las define de manera directa: empresas privadas que el asesor de inversiones considera que "tienen un potencial de crecimiento significativo en el momento de la inversión".

En otras palabras, el atractivo de USVC no es una abstracta "asignación a capital de riesgo", sino llevar a los inversores comunes frente al segmento de activos realmente más atractivo del mercado primario. Lo que quiere vender es un canal para acceder a empresas en crecimiento no cotizadas.

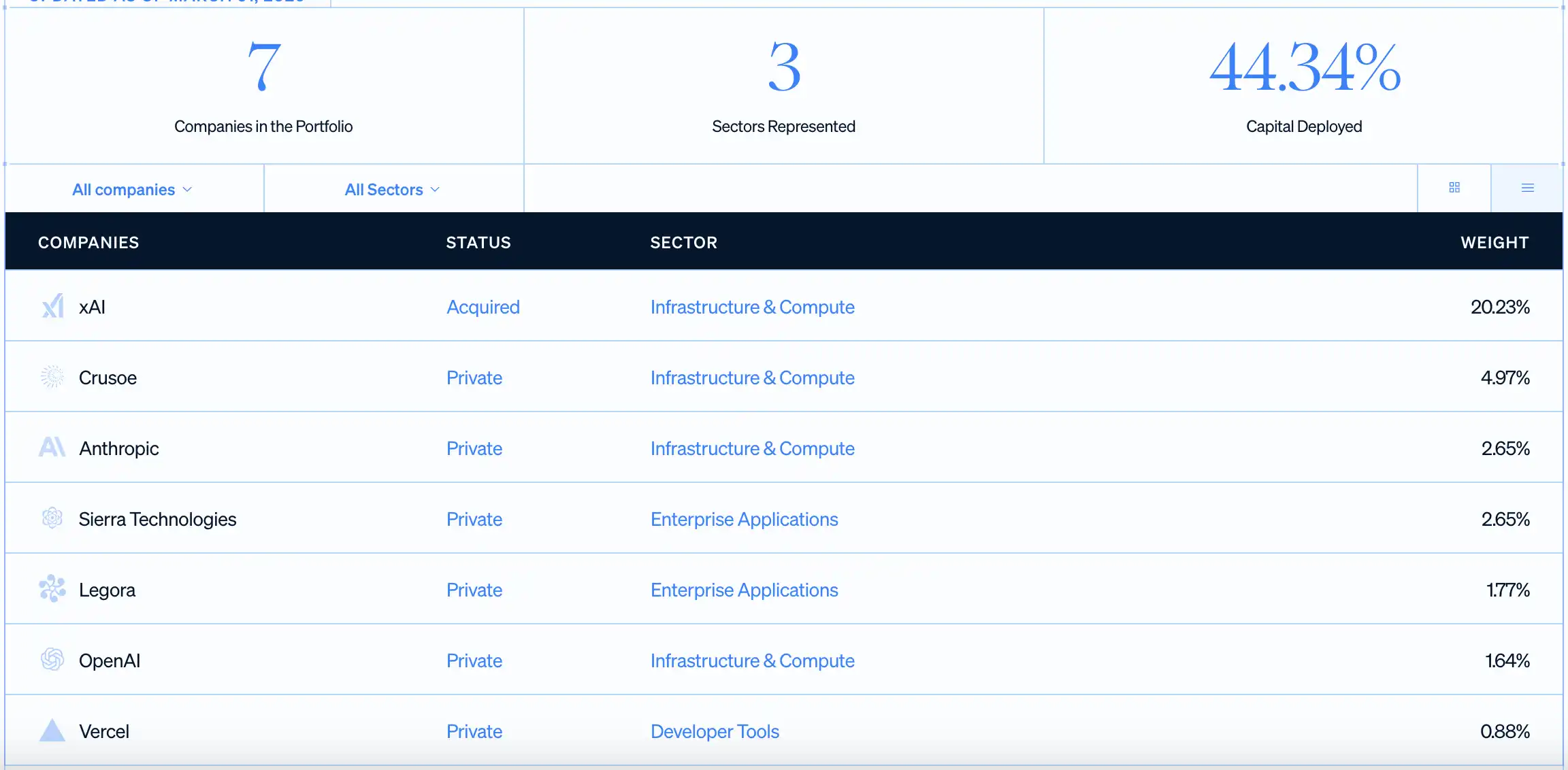

Por eso menciona constantemente nombres como OpenAI, Anthropic, xAI, Vercel. La página de cartera del sitio web muestra que, al 31 de marzo de 2026, USVC había desplegado el 44.34% de su capital, con 7 empresas en cartera. La mayor participación individual es xAI, seguida de Crusoe, Anthropic, Sierra, Legora, OpenAI y Vercel. Independientemente del rendimiento final de estas participaciones, el mensaje que AngelList quiere transmitir a los inversores es claro: antes solo veías estos nombres en las noticias, ahora puedes tener algo de exposición a ellos antes de que cotizen, a través de un fondo.

Para el inversor común, este atractivo es muy fuerte. Porque en el camino tradicional, normalmente solo pueden comprar después de la OPV de una empresa. Y para entonces, el crecimiento más temprano y pronunciado probablemente ya ha sido capturado por el equipo fundador, los empleados, los fondos iniciales y los accionistas institucionales.

Estructuralmente, este fondo está registrado como una compañía de inversión gestionada cerrada según la Ley de Compañías de Inversión de EE.UU. de 1940. Se estableció por primera vez el 8 de abril de 2021, se convirtió en un Delaware statutory trust el 7 de agosto de 2025, y actualmente recauda fondos mediante una oferta continua. El umbral de inversión inicial es de 500 dólares, sin mínimo para aportaciones adicionales; el sitio web incluso admite aportaciones periódicas mensuales.

Este empaquetado es inteligente. Por un lado, conserva el activo principal del mercado privado: las empresas en crecimiento pre-OPV. Por otro lado, intenta que el acto de compra se parezca lo máximo posible a un producto financiero minorista. Los usuarios estadounidenses no necesitan primero ser inversores acreditados, no necesitan entrar en círculos de alto patrimonio neto, ni lidiar con el complejo procesamiento de formularios fiscales como en los fondos privados tradicionales. Al menos en la entrada de compra, AngelList intenta que parezca suficientemente simple.

Tener acceso a empresas no cotizadas no significa que sea una inversión simple

Precisamente porque la narrativa de USVC es lo suficientemente seductora, lo que realmente necesita aclararse son sus limitaciones.

Primero, los inversores compran una participación en un fondo. El fondo posee, directa o indirectamente, estas empresas en crecimiento no cotizadas a través de fondos de capital de riesgo, SPV e inversiones directas. Es decir, los inversores obtienen la oportunidad de "acceder a empresas en crecimiento no cotizadas", no la experiencia de propiedad clara y liquidable instantáneamente como al comprar acciones.

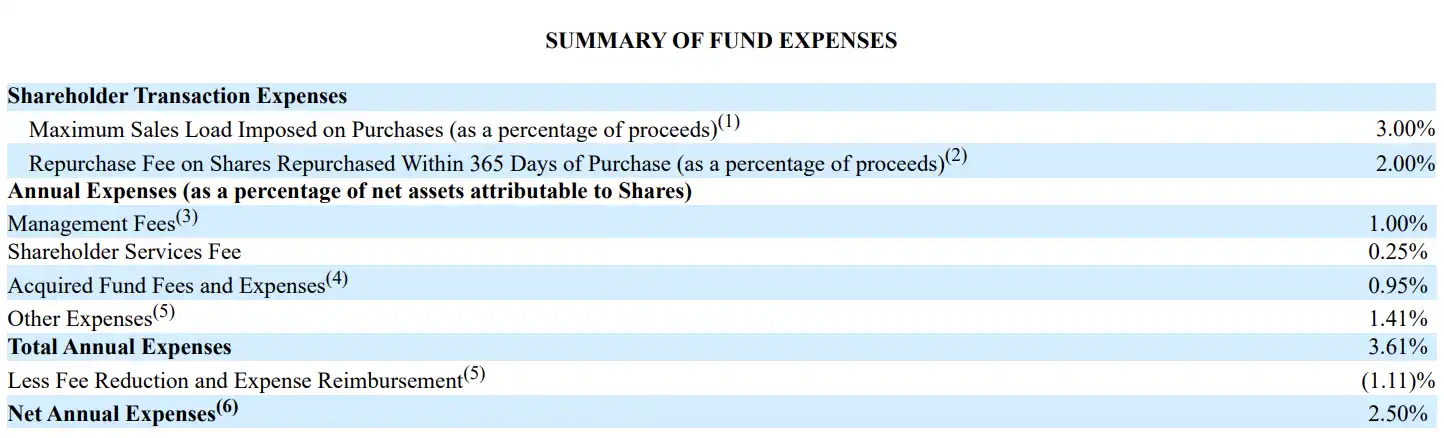

Segundo, este acceso tiene un costo, y no es bajo. La tabla de tarifas en la página 20 del Prospecto muestra que USVC tiene una tarifa de gestión del 1.00%, una tarifa de servicio al accionista del 0.25%, tarifas y gastos de fondos subyacentes del 0.95%, otros gastos del 1.41%, lo que suma una tasa anual total del 3.61%. Tras la exención de tarifas (vigente al menos hasta el 29 de octubre de 2026), la tasa anual neta es del 2.50%. Al analizar los costos operativos y los vehículos de capital de riesgo subyacentes, los inversores se enfrentan a un producto cuya tasa neta actual no es precisamente baja.

Tercero, este fondo no ofrece a los inversores comunes una vía de salida realmente líquida. USVC no cotiza en bolsa, no tiene un mercado público de negociación. Su liquidez depende principalmente de que la junta directiva inicie recompras trimestrales, que normalmente no superan el 5% del valor neto de los activos (NAV). El documento originalmente establecía una tarifa de recompra del 2% para tenencias menores a un año, pero la junta directiva ha decidido eximirla por ahora (puede ser modificada o terminada). Esto significa que ofrece un poco más de flexibilidad que un fondo de capital de riesgo tradicional, pero dista mucho de permitir una "entrada y salida inmediata".

Cuarto, USVC no tiene una fecha fija de liquidación como los fondos de capital de riesgo tradicionales (10+2 años), pero es una estructura cerrada a largo plazo sin un plazo de vencimiento claro. El momento en que los activos subyacentes materializan su valor aún depende de que ocurran eventos de liquidez como OPVs, fusiones y adquisiciones o transacciones secundarias privadas. El prospecto también advierte explícitamente que muchas inversiones de la cartera pueden necesitar años para apreciarse.

E incluso después de la OPV de una empresa en cartera, a menudo estarán sujetas a periodos de bloqueo (lock-up), comúnmente de 180 días. Durante este tiempo, el fondo mismo, o los gestores de los VC/SPV subyacentes en los que invierte, pueden no poder vender inmediatamente.

¿Por qué la comunidad Web3 sigue de cerca este fondo?

La atención adicional que USVC recibe del ecosistema Web3 también está relacionada con la continua inversión de Naval y AngelList en la industria crypto durante años.

Naval fue tempranamente uno de los inversores más vocalmente pro-cripto y pro-Web3 en Silicon Valley. En 2017, en una entrevista con Laura Shin, dijo que su atención ya se había desplazado masivamente hacia Crypto; para 2021, en una larga conversación con Chris Dixon de a16z para Tim Ferriss, discutió sistemáticamente Web3, NFT y la propiedad digital.

A nivel de plataforma, AngelList tampoco ha tratado Crypto como un negocio marginal, comenzando a apoyar en 2022 que los inversores utilicen USDC para invertir en su plataforma. El sitio web de AngelList tiene actualmente una página separada para soluciones Crypto, y explícitamente menciona su colaboración con CoinList para apoyar SPVs Crypto y vehículos de fondos relacionados.

Además, cada vez más exchanges de criptomonedas y proyectos Web3 están acelerando el lanzamiento de productos Pre-OPV. USVC representa la variable lenta dentro del sistema, mientras que la mayoría de los productos Pre-OPV en Web3 representan la variable rápida impulsada por la eficiencia, y muchos permiten la salida inmediata.

Dos mundos que antes hablaban idiomas diferentes ahora compiten por los mismos inversores, por la misma narrativa, y por la misma ansiedad: si las grandes empresas cotizan cada vez más tarde, ¿puede la gente común realmente obtener una parte "antes de la cotización"?

El nombre de Naval puede abrir esa puerta. La red de plataformas de AngelList puede colocar las empresas no cotizadas más cerca. Pero el mundo detrás de la puerta no se ha vuelto, por ello, mucho más fácil.