Autores: Ray Wang, Myron Xie, Dylan Patel, etc.

Compilado por: Deep Tide TechFlow

Guía de Deep Tide: ChangXin Memory Technologies (CXMT) está a punto de cotizar en la bolsa STAR, lo que podría convertirse en la mayor OPV de semiconductores en la historia de China. Esta empresa, fundada en 2016, comenzó adquiriendo las patentes y el talento de la quebrada empresa alemana de DRAM Qimonda. Con casi una década de inyecciones de capital del gobierno de Hefei, que toleró las pérdidas, logró su primer año rentable en 2025. Solo en el primer trimestre de 2026, sus ingresos trimestrales alcanzaron los 7.300 millones de dólares. Este extenso informe de investigación de SemiAnalysis desglosa la trayectoria tecnológica, los datos financieros, los desafíos en HBM y la estructura de la OPV de CXMT. Es una lectura esencial para comprender la posición de la industria china de chips de memoria.

El equipo de SemiAnalysis ya describió a finales de 2024 en su newsletter la enorme demanda de memoria impulsada por la inferencia de IA y los flujos de trabajo de agentes. Desde entonces, han publicado varios informes en profundidad sobre memoria y han hecho seguimiento continuo de CXMT y del ecosistema de computación de China. Con la inminente OPV de CXMT en los próximos meses, un estudio en profundidad específico se hace necesario. CXMT probablemente se convertirá en la mayor OPV de semiconductores de China, un hito para este importante fabricante chino de memoria. A partir de aquí, la competencia de CXMT con Samsung, SK Hynix y Micron solo será más intensa.

El retornado del Silicon Valley

El fundador de CXMT, Zhu Yiming, se licenció en Física por la Universidad de Tsinghua en 1994 y luego cursó un posgrado en Ingeniería Eléctrica en la Universidad Estatal de Nueva York en Stony Brook. Trabajó durante años en Silicon Valley y, alrededor de 2001, se convirtió en director de proyecto en MoSys (Monolithic System Technology). En 2005, Zhu regresó a China con un conjunto de patentes de SRAM y 100.000 dólares de capital semilla, fundando GigaDevice, que más tarde se convertiría en uno de los principales proveedores mundiales de NOR Flash. Pero el mercado global de NOR Flash es mucho menor que el de DRAM o NAND Flash. Las ambiciones de Zhu eran mayores, y eligió el campo del DRAM.

El DRAM no es un juego para empresas sin fábrica (fabless). El DRAM consume capital, tiene barreras de patentes estrictas y depende en gran medida de la capacidad de fabricación. En 2016, solo quedaban tres supervivientes en toda la industria: Samsung, SK Hynix y Micron. La zanja construida por cuarenta años de acumulación de patentes y capital hacía imposible que surgieran nuevos jugadores. Las patentes de SRAM de Zhu y el negocio de NOR Flash de GigaDevice no podían proporcionar ni el diseño de la celda de memoria DRAM, ni el proceso DRAM, ni podían sortear el bloqueo de patentes de los gigantes. Por lo tanto, cuando Zhu Yiming y el gobierno municipal de Hefei iniciaron el proyecto DRAM "506" en 2016 (que luego se convertiría en CXMT), la tecnología central tenía que obtenerse externamente.

La fuente fue una empresa alemana ya desaparecida.

Los cimientos del DRAM: el legado de Qimonda

Esta empresa desaparecida es Qimonda. Qimonda quebró en enero de 2009 debido a la crisis financiera global y la posterior caída de los precios de la memoria, pero en su momento era un destacado fabricante europeo de DRAM. Como filial de Infineon, con raíces en Siemens, Qimonda ofrecía una opción alternativa escasa: un profundo banco de patentes de DRAM y una arquitectura de celda de memoria, ambos procedentes de fuera del triángulo Samsung-Hynix-Micron.

En junio de 2015, Polaris Innovations, una subsidiaria de la empresa canadiense de gestión de patentes WiLAN, compró aproximadamente 7.000 patentes y solicitudes de Qimonda a Infineon por unos 30 millones de euros. En diciembre de 2019, Polaris firmó un acuerdo con CXMT, licenciando una gran cantidad de patentes de DRAM. Ejecutivos de CXMT han declarado públicamente que obtuvieron unos 2,8 TB de documentación técnica de Qimonda, que se convirtió en la base del negocio de DRAM de CXMT.

Una tecnología clave que CXMT heredó y desarrolló de Qimonda es la celda de memoria BWL (Buried Wordline) de 46 nm, llevándola hacia niveles de 10 nm. BWL es una innovación arquitectónica central. El enfoque tradicional enruta el gate del transistor de acceso a lo largo de la superficie de la oblea, mientras que BWL hunde el gate en una zanja bajo la línea de bits (bitline). Esto ofrece tres beneficios: reduce la celda a un diseño de 6F2 (frente al 8F2 tradicional), alarga el canal sin ocupar área superficial para suprimir la fuga de canal corto (que afecta a la retención de datos) y reduce la capacitancia parásita gate-bitline. Línea de palabra enterrada más condensador apilado: esta es la arquitectura que utilizan hoy los tres gigantes de la memoria. Qimonda, que en su momento se aferró al enfoque de zanja, conservó precisamente esa reserva tecnológica de apilamiento/BWL, y CXMT recogió ese legado.

Talento: de planos congelados a capacidad de I+D viva

Además de las patentes, un activo más duradero que CXMT obtuvo del colapso de Qimonda fueron los ingenieros. Qimonda tenía un centro de I+D en Xi'an con 400-500 ingenieros, uno de los más grandes fuera de Alemania. Tras la quiebra de Qimonda, aunque todo el centro de Xi'an fue adquirido por el grupo Tsinghua Unigroup, la dispersión más amplia del talento benefició a CXMT.

CXMT también logró atraer al alto ingeniero Karl-Heinz Kuesters de la sede alemana de Qimonda. Kuesters ocupó el cargo de Vicepresidente de Tecnología e I+D Preliminar en Siemens, Infineon y Qimonda durante 24 años. La línea de preproducción que dirigió era precisamente la del condensador apilado, la arquitectura que realmente adoptó CXMT. Se unió a CXMT como asesor técnico, y EE Times lo denominó el "triunfo" de CXMT. Lo que Kuesters aportó fue el conocimiento tácito que ni las patentes ni los 2,8 TB de documentos podían transmitir: la experiencia de liderar el desarrollo de DRAM durante dos décadas, pudiendo decir a los ingenieros de CXMT qué diseños de Qimonda conservar, cuáles descartar y cómo llevar la celda de memoria funcionando en el laboratorio a la producción en masa. Esta integración y juicio sobre el rendimiento no existe en ningún documento de patentes.

El patrón en Estados Unidos fue similar. El vicepresidente responsable de la evaluación tecnológica futura en CXMT, Ping Er-xuan (quien expuso públicamente la hoja de ruta de "46 nm a niveles de 10 nm"), no procedía de Qimonda, sino de una carrera estadounidense en Micron, SanDisk y Applied Materials, con una profunda experiencia en tecnología de memoria y materiales.

CXMT también reclutó masivamente talento de Corea del Sur y Taiwán. La fiscalía surcoreana ha acusado a ex empleados de Samsung por filtrar tecnología, y según informes, decenas de ingenieros surcoreanos han trabajado en CXMT. La situación en Taiwán es similar, donde CXMT ha ofrecido salarios atractivos para atraer continuamente a ingenieros destacados de equipos y procesos.

Esta es la clave para entender el camino de CXMT. Las patentes de Qimonda son siempre un activo limitado y con fecha de caducidad. Lo que ha permitido a CXMT avanzar de G4 a G5 y hacia HBM es la capacidad de talento agrupada: talento cultivado localmente, ingenieros chinos que regresaron tras trabajar en empresas extranjeras y un pequeño número de expertos extranjeros, no los documentos. El legado fue solo el punto de partida; el talento convirtió ese legado externo en un motor de I+D autónomo. Pero este motor quemó capital durante casi una década antes de ser rentable. La pregunta es: ¿quién tuvo la paciencia para seguir inyectando sangre?

La paciencia del capital de riesgo estatal

El éxito de CXMT difícilmente puede atribuirse a algo que no sea el fuerte apoyo del gobierno local y central chino. El gobierno municipal de Hefei es un caso clásico. Hefei es un importante centro de innovación tecnológica en China que, en las últimas dos décadas, ha incubado una serie de empresas exitosas con su modelo de "capital de riesgo estatal paciente": BOE (fabricante líder mundial de paneles de visualización), NIO (fabricante líder de vehículos eléctricos), y ahora le toca a CXMT.

El gobierno de Hefei hizo dos cosas clave para CXMT.

Primero, ayudó a CXMT a construir una cadena de suministro local alrededor de su fábrica. El enfoque de Hefei es: tomar participaciones significativas en las empresas "ancla" centrales y luego atraer el resto de eslabones de la cadena industrial. Lo hizo con BOE en pantallas, con NIO en vehículos eléctricos, y desde 2016 replicó el mismo guion con CXMT. Alrededor de la fábrica de CXMT en el distrito económico de Konggang, Hefei, el gobierno creó un denso clúster industrial local. Las empresas de ensamblaje y prueba (OSAT) Peidun y Xinfeng están justo al lado de la fábrica de CXMT; más del 99% de los ingresos de Xinfeng provienen de CXMT. La planta de gases a granel in situ operada por Guanggang suministra la mayor parte de las necesidades de CXMT, y Zhiwei Semiconductor, propiedad de Zhichun Tech, proporciona capacidad de recuperación de obleas en la nueva zona de Hefei Xinzhan. El capital de riesgo estatal también tomó el control directo del fabricante de equipos de moldeo de chips aguas arriba, Wenyi Technology.

Segundo, el capital estatal de Hefei estuvo dispuesto a soportar pérdidas durante mucho tiempo. A diferencia de los fondos de capital privado que deben entregar retornos a sus LP en plazos establecidos, el capital de riesgo estatal de Hefei está finalmente respaldado por entidades estatales municipales y de zonas de desarrollo, sin reloj de salida. Continuaron inyectando capital en una empresa que no obtuvo su primer beneficio anual hasta 2025, con pérdidas acumuladas de unos 36.650 millones de RMB, durante casi una década. El proyecto "506" iniciado en 2016 tuvo alrededor del 80% de su financiación inicial (14.400 millones de RMB de 18.000 millones) proveniente del capital estatal de Hefei. En rondas de financiación posteriores, aunque la participación del capital estatal de Hefei se diluyó, nunca redujo su posición ni salió. En el momento de la OPV, el mayor accionista, Hefei Qinghui Jidian, posee un 21,67%, y el capital de riesgo estatal combinado supera el 30%. La voluntad de tratar la fábrica de obleas como una apuesta a diez años, no como un retorno dentro del ciclo de un fondo, es el catalizador del que dependían tanto la tecnología como el talento.

Del legado a la autonomía

Con estas tres líneas juntas, la primera década de CXMT queda clara. Qimonda proporcionó los cimientos: un banco de patentes licenciadas y una arquitectura de celda de memoria fuera del triángulo de los gigantes. El talento proporcionó la potencia motriz: figuras clave como Kuesters y Ping, retornados que regresaron de gigantes estadounidenses y talento polémico reclutado de Corea, convirtieron los planos congelados en un proceso que podía avanzar continuamente. Y luego, el gobierno de Hefei proporcionó lo que los dos primeros necesitaban pero no podían generar por sí mismos: capital, paciencia y cadena de suministro localizada. Los tres eran indispensables.

A continuación, se discuten las finanzas, la tecnología y el ecosistema de equipos de CXMT.

El próximo paso después de una década: OPV en un superciclo

La historia de la última década de CXMT, aunque impresionante, quizás sea solo el capítulo inicial de una narrativa más larga. La empresa se está preparando para una de las mayores OPV de semiconductores de China en los últimos años, y posiblemente una de las salidas a bolsa de semiconductores más observadas a nivel mundial este año. En diciembre de 2025, la bolsa STAR de Shanghái aceptó formalmente la solicitud de cotización de CXMT. Anteriormente, en 2024 y 2025, hubo rumores constantes en el mercado sobre la preparación de la empresa para la salida a bolsa. El último avance es que CXMT presentó su solicitud de registro ante la CSRC el 27 de mayo y se encuentra ahora en la fase final de revisión.

El prospecto de la OPV de CXMT revela una gran cantidad de información previamente inaccesible. Combinándolo con el Memory Model de SemiAnalysis, es posible hacer una evaluación más precisa de la posición actual y la trayectoria futura de CXMT.

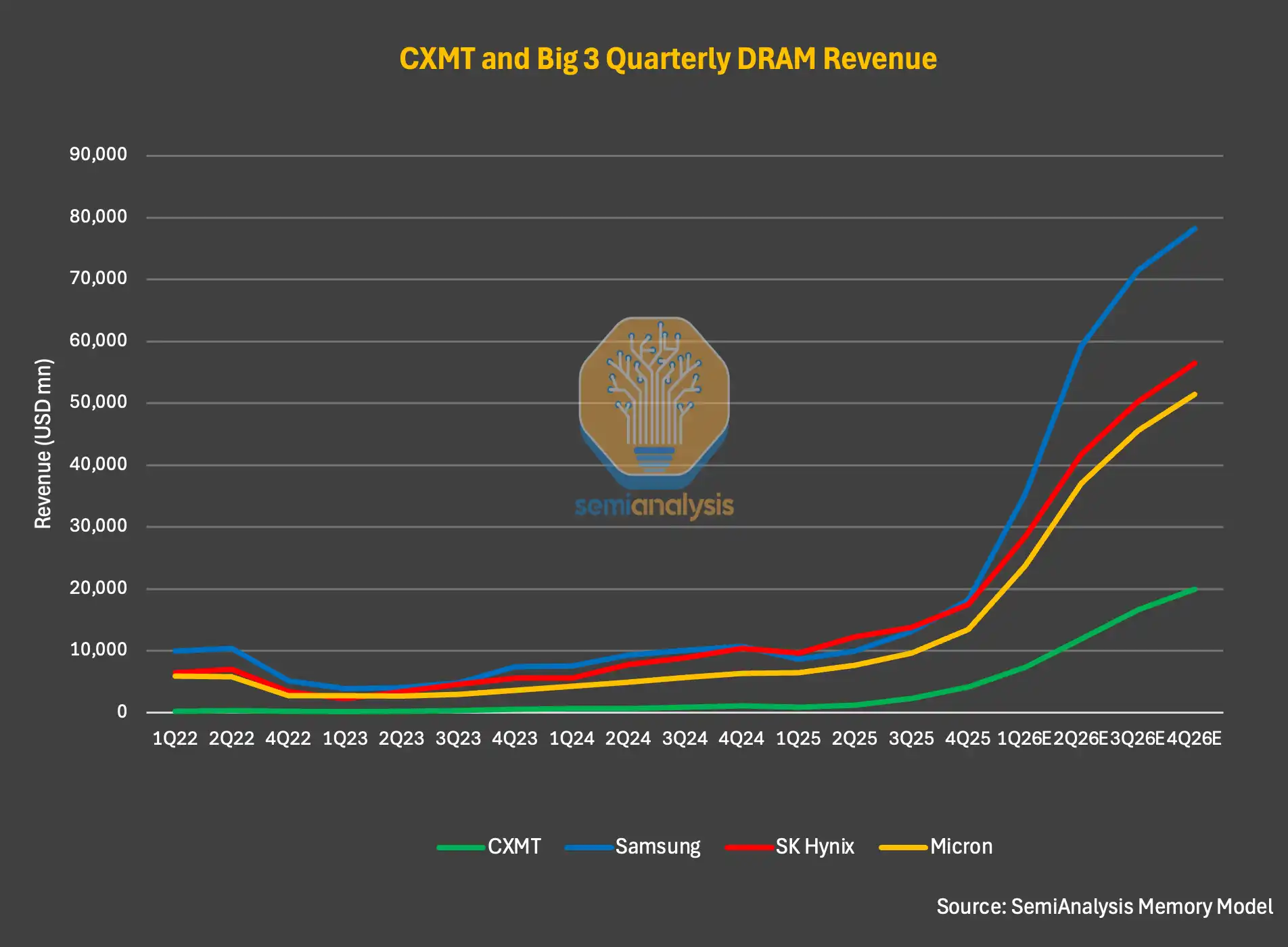

En términos generales, por casi cualquier métrica, CXMT es el cuarto mayor fabricante de DRAM del mundo y está ampliando su ventaja sobre los fabricantes de memoria de segunda línea. En 2025, los ingresos de CXMT aumentaron un 156% interanual hasta unos 8.600 millones de dólares (frente a unos 3.300 millones en 2024 y 1.200 millones en 2023). El beneficio neto también se volvió positivo por primera vez, alcanzando los 1.000 millones de dólares. Aun así, los ingresos de CXMT en 2025 siguen muy por debajo de los ingresos por DRAM de Samsung (unos 72.300 millones), SK Hynix (unos 52.100 millones) y Micron (unos 37.200 millones).

Pie de figura: Comparativa de ingresos de fabricantes globales de DRAM (Fuente: SemiAnalysis Memory Model)

En el primer trimestre de 2026, CXMT reportó ingresos de 7.300 millones de dólares, un aumento interanual de aproximadamente el 700%, acercándose en un solo trimestre al nivel de ingresos anuales de 2025. El margen operativo también se expandió drásticamente, alcanzando alrededor del 70%.

SemiAnalysis cree que esto es solo el comienzo. Según lo revelado en el prospecto, se espera que los ingresos del primer semestre de 2026 de la empresa aumenten 7 veces interanual, superando los 16.000 millones de dólares. Para todo 2026, SemiAnalysis estima que los ingresos de CXMT podrían superar los 50.000 millones de dólares. Si se cumple, significaría que la empresa ha más que duplicado sus ingresos anuales desde 2023, con un crecimiento interanual superior a 6 veces en 2026.

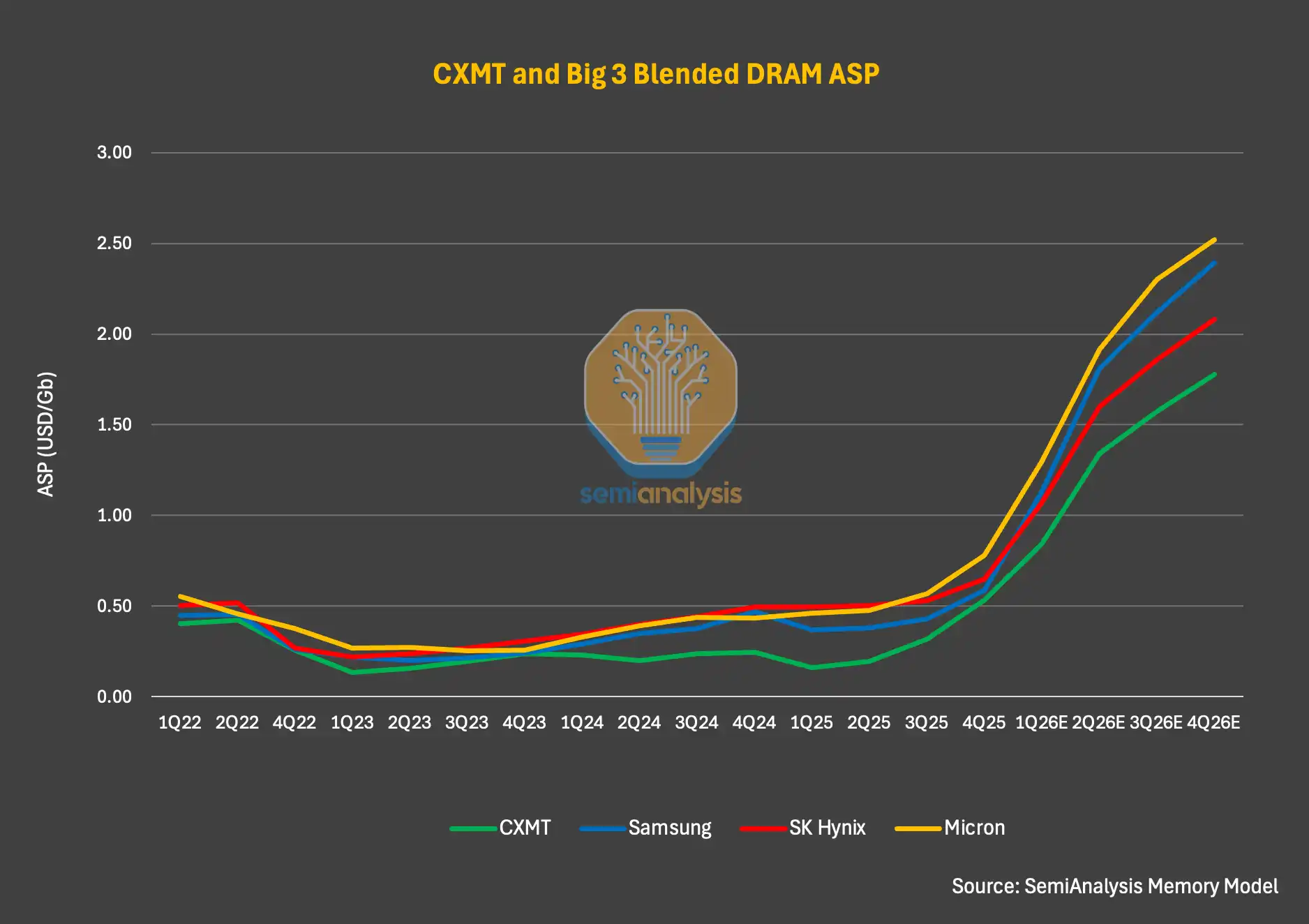

El motor de este crecimiento explosivo no es tanto la tecnología o la cuota de mercado, sino el ciclo en sí. Mirando los datos detenidamente: en el primer trimestre de 2026, el volumen de bits (bit出货量) de CXMT solo creció un 11%, pero el precio promedio de venta (ASP) subió aproximadamente un 57%, tras incrementos intertrimestrales del 63% y 68% en el tercer y cuarto trimestre de 2025, respectivamente. Lo que realmente impulsa los resultados es la explosión de los precios, no una toma significativa de cuota de mercado de sus pares. En términos de volumen de bits, el modelo de SemiAnalysis muestra que la cuota de mercado de CXMT aumentará del 9% en 2025 al 12% en 2027. Un crecimiento de 3 puntos porcentuales puede parecer pequeño, pero en un mercado que SemiAnalysis proyecta cercano a 1 billón de dólares en 2027, es enorme.

Pie de figura: Tendencias del ASP y volumen de bits de CXMT (Fuente: SemiAnalysis Memory Model)

El error de la narrativa del "impacto de la memoria china en el mercado"

Para lectores que aún no han seguido de cerca a CXMT o el mercado de memoria, un hallazgo más interesante es la comparación del precio de CXMT con el de los líderes de la industria. Basándose en los datos del Memory Model, el ASP de DRAM de CXMT desafía una idea errónea común: que la memoria china es estructuralmente más barata, impactará el mercado y deprimirá los precios globales. Esto podría haber sido cierto en algunos casos pasados, pero no es preciso en el ciclo actual.

Tomando el primer trimestre de 2026 como ejemplo, el ASP de DRAM de CXMT era solo entre un 5% y un 10% más bajo que el de Samsung, SK Hynix y Micron. SemiAnalysis espera que esta dirección no cambie durante todo 2026, pero la brecha se ampliará gradualmente. La razón de esta ampliación no radica en diferencias de precios intrínsecas, sino en cambios en la mezcla de productos. Los fabricantes líderes tienen una mayor proporción de ventas de DRAM para servidores y HBM, y las perspectivas de precios del DRAM para servidores son mejores que las del DRAM de consumo.

A finales de 2027, SemiAnalysis proyecta que el DRAM para servidores y el HBM representarán más del 50% de la demanda del mercado final de DRAM. Dado que el precio por GB del DRAM para servidores y el HBM es más alto, los fabricantes líderes ampliarán aún más la brecha de ASP con CXMT, especialmente considerando que se espera que los precios del HBM aumenten significativamente en 2027.

Pie de figura: Comparativa de ASP de fabricantes de DRAM (Fuente: SemiAnalysis Memory Model)

Margen de beneficio: el regalo del ciclo

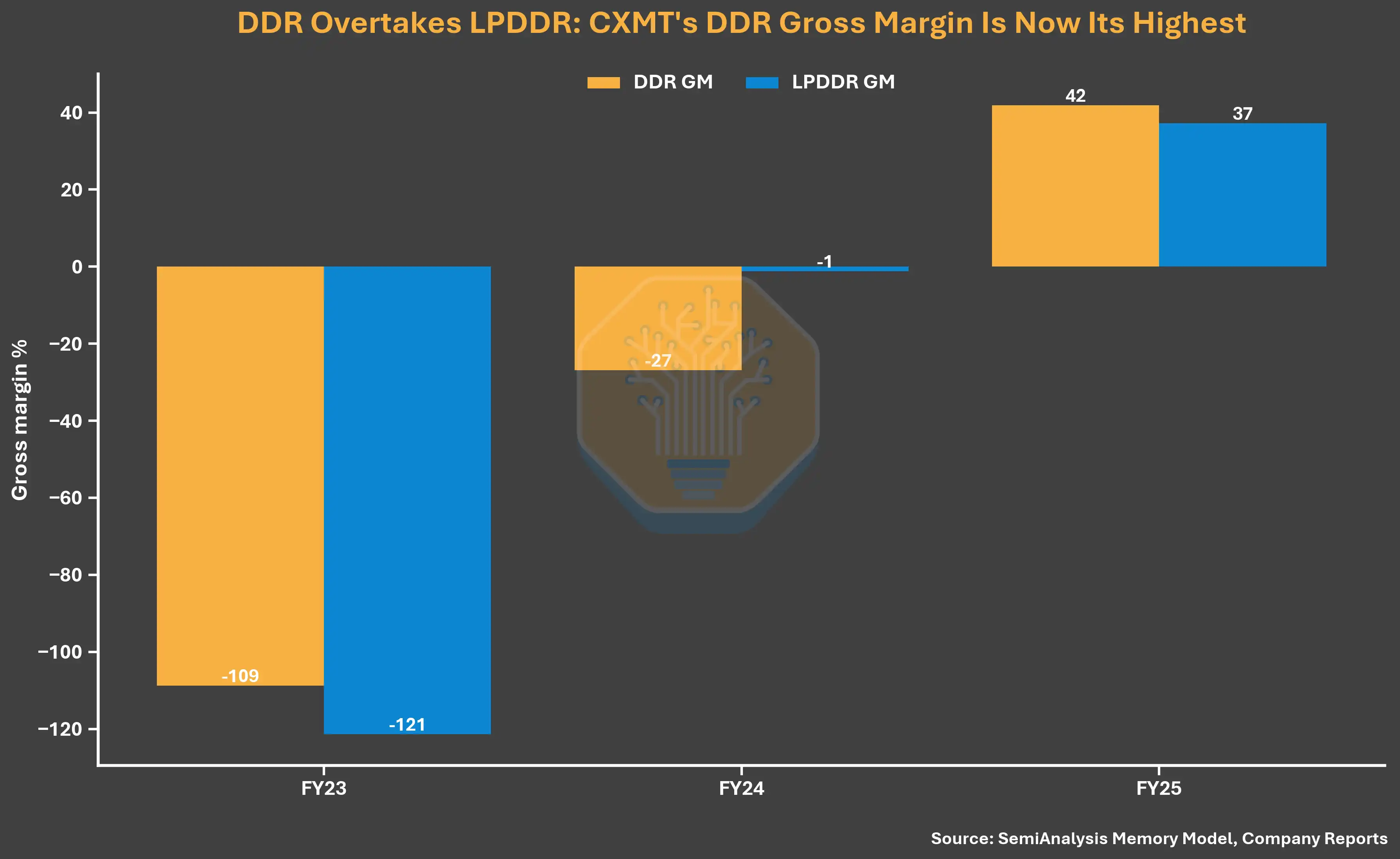

El fuerte viento a favor del ASP mejoró significativamente los márgenes de CXMT. En 2025, el margen bruto alcanzó el 37,8%, cerca del 39,4% de Samsung y el 39,8% de Micron, pero muy por debajo del 60,4% de SK Hynix (que se beneficia de una mayor proporción de ventas de HBM). El margen bruto de aproximadamente el 38% de CXMT representa un gran salto frente al -113% de 2023 y el -4,7% de 2024. 2025 no solo fue un récord histórico en margen bruto para CXMT, sino también el primer año con margen bruto positivo.

Pie de figura: Comparativa de margen bruto de fabricantes de DRAM (Fuente: SemiAnalysis Memory Model, informes de empresas)

Al entrar en 2026, los márgenes mejoraron aún más. El margen operativo del primer trimestre alcanzó el 70%, frente al 73% de SK Hynix, el 81% de Samsung y el 84% de Micron en el mismo período. Además del crecimiento del ASP, la mejora del margen de CXMT se benefició de su estructura de producto, que se centra casi por completo en DRAM básico (commodity DRAM), cuyo margen en el entorno actual es en realidad más alto que el del HBM. Según el prospecto, alrededor del 99% del volumen de bits de la empresa en 2025 correspondió a productos tradicionales LPDDR y DDR, con una contribución mínima del HBM a ingresos y beneficios.

Pie de figura: Comparativa de margen operativo de fabricantes de DRAM (Fuente: SemiAnalysis Memory Model, informes de empresas)

Un análisis simple del costo unitario del DDR5 aclara más la imagen. SemiAnalysis encuentra que el costo por bit del DDR5 de CXMT sigue siendo más de un 30% más alto que el de los tres gigantes. Pero debido a que los precios del DDR5 ya eran muy fuertes en el primer trimestre de 2026, el margen bruto de CXMT aún se elevó por encima del 70%. Esto significa que la mejora del margen de CXMT está impulsada principalmente por los precios, no por una mejora sustancial en la competitividad del producto o la estructura de costos.

Pie de figura: Comparativa de costo por bit del DDR5 (Fuente: SemiAnalysis Memory Model)

Expansión de capacidad: acercándose a Micron

Además de los beneficios récord, CXMT también está alcanzando en capacidad. Para finales de 2026, SemiAnalysis espera que CXMT alcance una capacidad mensual de obleas de aproximadamente 350.000 obleas/mes, solo ligeramente por debajo de los aproximadamente 385.000 obleas/mes de Micron. Clasificada por capacidad de obleas, CXMT podría convertirse en el tercer mayor fabricante de memoria de la industria.

Pie de figura: Comparativa de capacidad mensual de obleas de fabricantes globales de DRAM (Fuente: SemiAnalysis Memory Model)

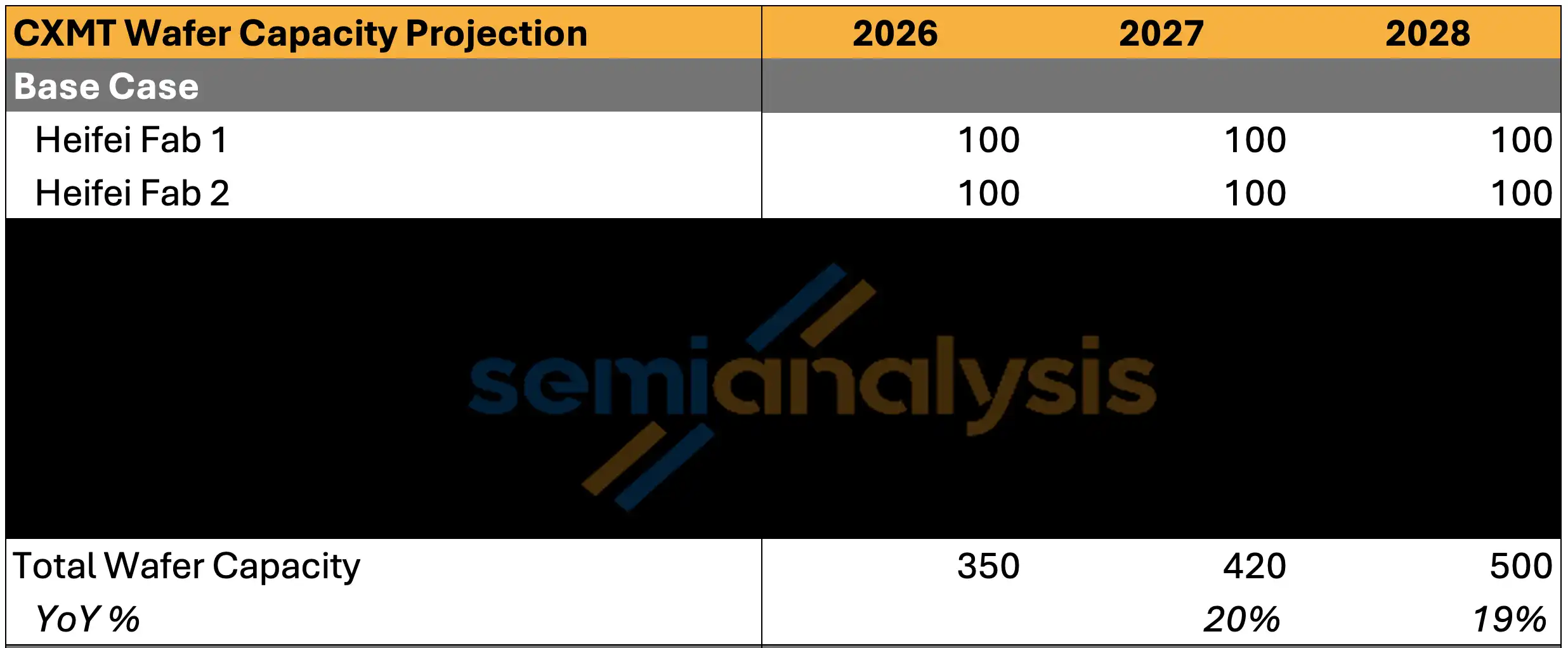

Pero aún existe una brecha significativa con los dos gigantes: Samsung con aproximadamente 720.000 obleas/mes y SK Hynix con aproximadamente 595.000 obleas/mes. Para 2027, con la producción inicial en Shanghái Fase I y las fábricas de Hefei y Pekín a plena capacidad, la capacidad de CXMT podría alcanzar alrededor de 420.000 obleas/mes, representando aproximadamente el 17% de la capacidad global de DRAM, frente al 13% aproximadamente en 2025. En términos de volumen de bits, la cuota aumentaría del 9% en 2025 al 12% en 2027.

Para 2028, con Hefei a plena capacidad y las continuas fases de Shanghái escalando, SemiAnalysis proyecta que CXMT alcanzará 500.000 obleas/mes, representando aproximadamente el 17% del suministro global de DRAM.

Pie de figura: Capacidad del complejo de Hefei de CXMT (Fuente: SemiAnalysis Memory Model)

Preocupación por el exceso de oferta: nada que temer durante al menos dos años

Dado el papel cada vez más importante de CXMT en la capacidad global de DRAM, como en cada ciclo anterior, los inversores temen que los fabricantes chinos puedan causar un desequilibrio entre oferta y demanda. SemiAnalysis cree que esta preocupación está siendo exagerada, al menos durante los próximos dos años. Incluso después de incorporar la capacidad incremental y el volumen de bits de CXMT y otros fabricantes de memoria, asumiendo una utilización superior al 90%, el suministro de DRAM sigue siendo extremadamente ajustado.

Pie de figura: Equilibrio oferta-demanda de DRAM (Fuente: SemiAnalysis Memory Model)

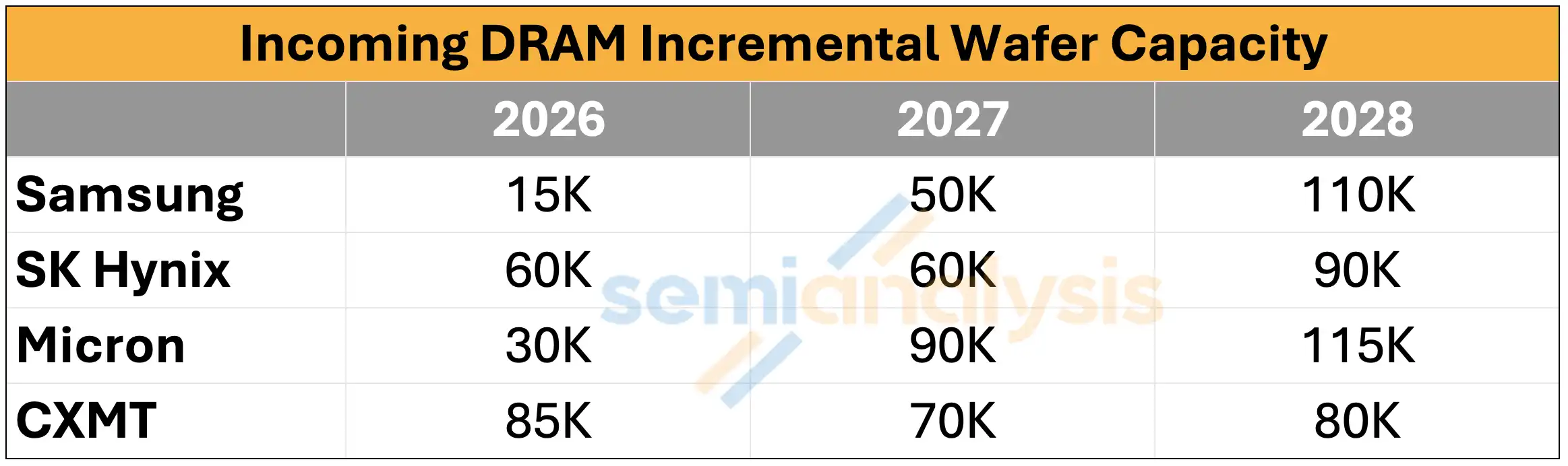

Observando solo el ritmo de expansión de capacidad de CXMT: añade aproximadamente 85.000, 70.000 y 80.000 obleas/mes en 2026, 2027 y 2028 respectivamente, mientras que Samsung añade 15.000/50.000/110.000, SK Hynix 60.000/60.000/90.000 y Micron 30.000/90.000/115.000. Incluso con estas nuevas capacidades, el DRAM seguirá escaseando en un alto porcentaje de un solo dígito en 2026, y la brecha se ampliará a un bajo o medio porcentaje de dos dígitos en 2027. SemiAnalysis ya ha detallado anteriormente por qué el DRAM podría permanecer en déficit hasta 2028.

CXMT no tiene la capacidad de acelerar irracionalmente la expansión más allá de su ritmo actual para perturbar el mercado, porque el ciclo de construcción de fábricas de obleas es demasiado largo. El entorno de precios extremadamente favorable actual es precisamente el principal motor del rendimiento explosivo de CXMT, y CXMT ciertamente quiere que este ambiente continúe. Los progresos de construcción de fábricas que sigue SemiAnalysis tampoco muestran indicios de tal posibilidad, pero es importante enfatizar que el complejo de Shanghái podría tener una capacidad total de obleas de más de 400.000 obleas/mes a plena capacidad.

HBM: el dilema de CXMT

En cuanto al HBM, la asignación de obleas de CXMT es muy limitada. Hasta finales de 2025, de su capacidad mensual de aproximadamente 2,65 millones de obleas, solo unas 5.000 obleas estaban asignadas a HBM. SemiAnalysis espera que esta cifra aumente a aproximadamente 30.000 obleas para finales de 2026 y a unas 55.000 obleas para finales de 2027. Esto es consistente con los datos del prospecto que muestran que alrededor del 99% de los ingresos de 2025 provinieron de DDR y LPDDR.

Pie de figura: Asignación de capacidad de obleas para HBM de CXMT (Fuente: SemiAnalysis Memory Model)

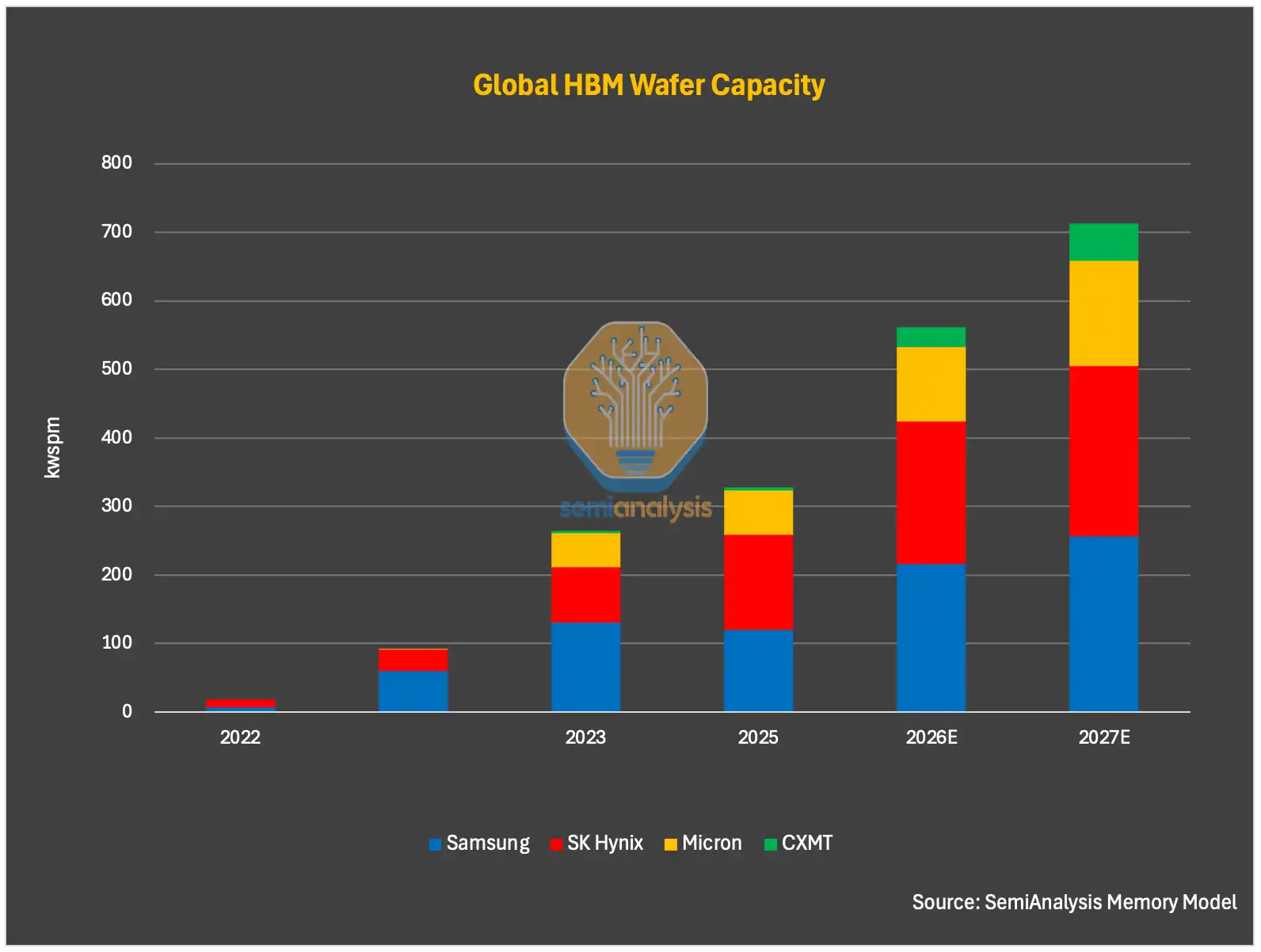

Pero este patrón de asignación podría cambiar. El impulso de China hacia la autonomía en computación de IA podría entrar en conflicto con las prioridades comerciales de la empresa, y se espera que esta presión aumente con el tiempo. SemiAnalysis ha incorporado en sus proyecciones el factor de que el gobierno guíe a CXMT para inclinar capacidad hacia HBM, esperando una expansión acelerada de capacidad de HBM en 2027 y 2028. Se proyecta que la capacidad de HBM de CXMT alcance 55.000 obleas/mes en 2027 y 100.000 obleas/mes en 2028, aumentando su participación en el suministro global de obleas de HBM del 1% en 2025 al 12% en 2028.

Debe recordarse que CXMT, a diferencia de otros fabricantes de memoria, no es solo una empresa económicamente y tecnológicamente importante, sino también un activo estratégico que el Estado puede utilizar para promover objetivos políticos prioritarios.

Desde una lógica comercial a corto plazo, es racional que CXMT priorice la asignación de capacidad a DRAM básico en lugar de HBM. El margen del DRAM básico es actualmente significativamente más alto que el de los productos HBM de CXMT, y el mismo área de oblea produce más de 3 veces el volumen de bits en DRAM básico que en HBM. En una fase donde la tecnología HBM aún no está madura, invertir masivamente en capacidad de HBM consumiría obleas escasas que podrían usarse para DRAM básico con mayor margen y mayor volumen. Pero China debe avanzar en HBM porque las ventas de HBM a China están estrictamente restringidas por los controles de exportación estadounidenses, y los envíos de fabricantes surcoreanos a China solo se mantienen a través de algunos vacíos legales.

Brecha tecnológica en HBM

En cuanto a la preparación tecnológica, SemiAnalysis cree que CXMT aún lucha por la estabilidad de producción en masa del HBM3 8-hi, y el 12-hi presenta desafíos aún mayores.

En la parte frontal (front-end), CXMT ha progresado en la estabilidad de producción de su proceso G4 (equivalente al nodo 1z), y la mayor parte de su producción de DRAM en 2026 se basará en el proceso G4. Pero los chips de memoria DRAM centrales para HBM, debido a su mayor tamaño de dado (die) y requisitos de rendimiento más estrictos, deberían tener un rendimiento de prueba de oblea frontal (wafer-sort yield) significativamente menor que el DRAM básico. SemiAnalysis cree que el rendimiento frontal sigue siendo un gran desafío para CXMT, y la brecha con sus pares sigue siendo grande. Aunque el rendimiento de G4 ha mejorado, los bajos márgenes de 2024 y 2025 sugieren que probablemente aún esté por debajo del nivel de rendimiento maduro estándar de la industria del 85-90% para el nodo 1z. Esto sugiere que las limitaciones de equipos y la experiencia de fabricación siguen siendo obstáculos persistentes que CXMT debe superar.

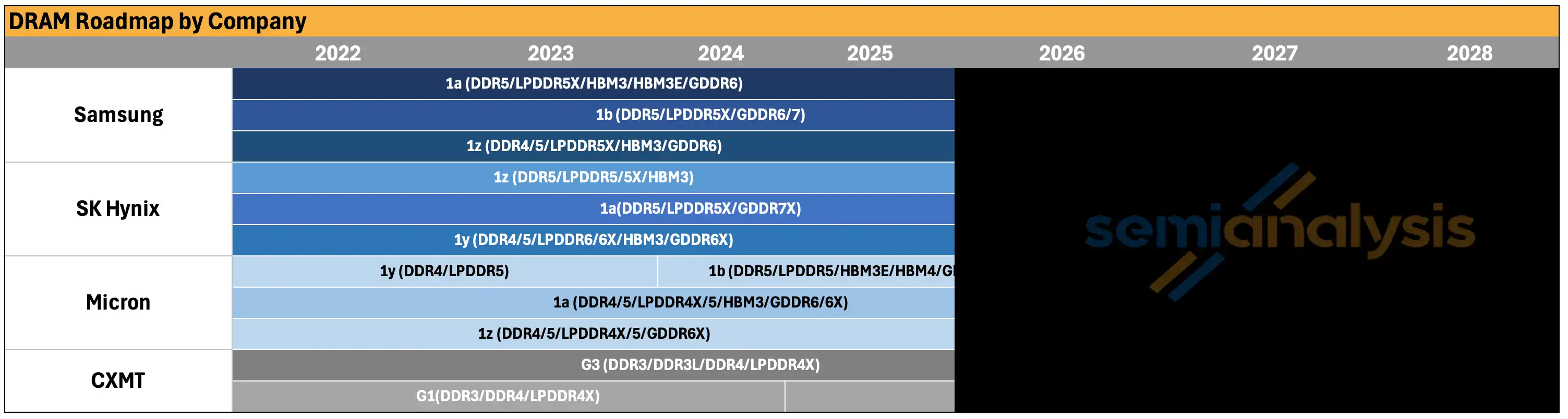

Pie de figura: Hoja de ruta de nodos de proceso DRAM y rendimiento de CXMT (Fuente: SemiAnalysis Memory Model)

El próximo nodo de proceso, G5 (equivalente al nodo 1a), teóricamente podría continuar sin máquinas de litografía EUV, como el 1a de Micron, pero enfrentará desafíos de fabricación y diseño cada vez mayores. Estos desafíos se agravan al aplicar este nodo a los dados de DRAM para HBM.

El apilamiento de dados (die stacking) es el mayor obstáculo para el HBM de CXMT. El apilamiento de HBM generalmente presenta problemas técnicos severos: estrés térmico, agrietamiento de dados, deformación, defectos de unión (bonding) y pérdida de rendimiento en apilamientos multicapa. Estos problemas son más graves al pasar de HBM3 8-hi a HBM3 12-hi o incluso HBM3E, porque CXMT aún tiene experiencia limitada en la fabricación de HBM de 12-hi o más.

El desafío del apilamiento no es exclusivo de CXMT. Los fabricantes líderes también enfrentan problemas de agrietamiento de dados, gestión térmica y pérdida de rendimiento en HBM4 de 12-hi. 16-hi o incluso 20-hi son aún más complicados; una razón por la que se espera que Rubin Ultra utilice HBM4E de 12-hi en lugar de 16-hi es el suministro: 16-hi requiere más obleas de DRAM, es más difícil de fabricar, tiene mayor desperdicio de obleas y proporciona menos bits efectivos.

SemiAnalysis cree que es cada vez más probable que CXMT se salte el HBM3 y se centre directamente en HBM3E 8-hi y 12-hi. Hay dos razones: primera, los clientes en la ventana temporal de 2027 necesitarán productos HBM más competitivos; segunda, los aceleradores principales para entonces incorporarán HBM3E, HBM4 y HBM4E.

Pie de figura: Comparativa de la hoja de ruta global de HBM (Fuente: SemiAnalysis Memory Model)

En cuanto al empaquetado posterior (back-end), aunque existe debate sobre si CXMT usa MR-MUF o TC-NCF, los desafíos de empaquetado son relativamente más manejables, porque la empresa y sus socios OSAT enfrentan menos restricciones bajo los controles de exportación. CXMT ha estado colaborando estrechamente con OSAT líderes como Tongfu Microelectronics, y sus capacidades posteriores deberían estar mejorando gradualmente, aunque aún hay una brecha con los fabricantes de memoria líderes.

Basándose en los desafíos de fabricación existentes, SemiAnalysis modela el rendimiento frontal y posterior del HBM3 8-hi de CXMT en aproximadamente el 35% y 70% respectivamente, con un rendimiento combinado de solo aproximadamente 25%. El HBM3 12-hi o HBM3E 12-hi, debido a una mayor dificultad de apilamiento y unión, debería tener un rendimiento combinado aún más bajo. Con estos niveles de rendimiento, la misma capacidad de obleas produce mucho menos HBM en CXMT que en los fabricantes líderes. Más críticamente, el HBM producido tiene márgenes extremadamente bajos, especialmente en comparación con el DRAM básico en el entorno de precios actual.

El dilema del HBM de CXMT también se refleja en la penetración de su producto. SemiAnalysis cree que probablemente solo Huawei, Cambricon y algunas startups emergentes de chips de IA chinos adoptarán el HBM de CXMT, aunque la proporción de adopción podría ser alta. Los fabricantes chinos de aceleradores de IA aún prefieren usar HBM3 o incluso HBM3E extranjeros cuando es posible, ya sea a través de cualquier canal disponible o inventario previo a los controles de exportación de diciembre de 2024. Con el rápido crecimiento del gasto de capital de los proveedores de nube chinos y la construcción de capacidad de computación, la demanda de HBM nacional también está creciendo rápidamente.

Una excepción notable: Huawei y CXMT desarrollarán HBM personalizado que no se base en estándares JEDEC y PHY, lo que ayudará a compensar la desventaja en ancho de banda.

Las restricciones de suministro de HBM que enfrenta China pueden ser más severas de lo que sugiere el lento desarrollo del HBM nacional. El suministro de los tres principales proveedores de HBM ya es ajustado, y según los controles de exportación estadounidenses de diciembre de 2024, se les ha restringido vender HBM2E y HBM más avanzado a China. En un entorno de oferta ajustada, la voluntad de estos proveedores de arriesgarse a violar las reglas para vender a China es menor.

Pero la reexportación y el contrabando de HBM complican la situación. SemiAnalysis sabe que algunas empresas chinas aún obtienen HBM3 a través de varios canales. La reexportación a través de oficinas en el extranjero o socios en terceros países sigue siendo un camino; algunos OSAT o intermediarios en terceros países también facilitan estos flujos. Algunas entidades exportan en forma de sistemas o módulos no completamente ensamblados (que no se consideran GPU o ASIC terminados, por lo que aún se permite exportarlos a China), y luego el HBM se desmonta y reempaqueta en GPU o ASIC nacionales.

Lo que revela la estructura de la OPV

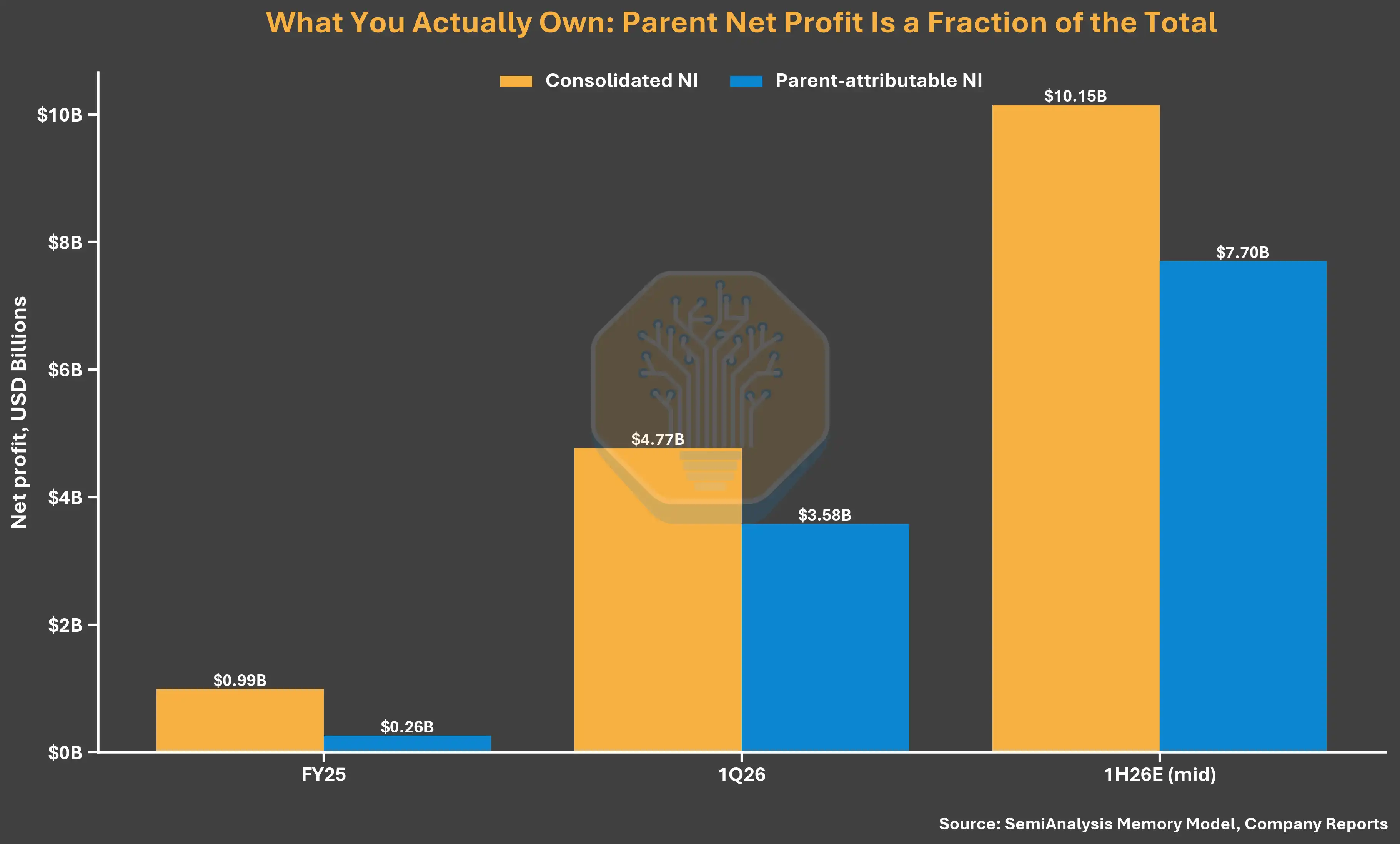

CXMT podría convertirse en una de las mayores OPV de semiconductores de China, y su estructura de propiedad es más digna de atención que los datos financieros superficiales. CXMT reportó un beneficio neto consolidado de 7.140 millones de RMB en 2025, pero el beneficio neto atribuible a los accionistas de la matriz fue de solo 1.870 millones de RMB, con el 74% atribuible a intereses minoritarios.

La razón radica en la estructura de propiedad. CXMT solo posee un interés económico del 30,68% en Changxin Xinqiao y del 31,72% en Changxin Jidian Pekín, pero controla el 73,01% y 75,32% de los derechos de voto respectivamente a través de acuerdos de partes vinculantes a largo plazo. Esto permite a la empresa consolidar fábricas de obleas que en realidad no posee en su mayoría, por lo que los datos consolidados sobreestiman aproximadamente cuatro veces las ganancias que los accionistas públicos realmente pueden obtener.

Pie de figura: Beneficio consolidado vs. beneficio atribuible de CXMT (Fuente: SemiAnalysis Memory Model, informes de la empresa)

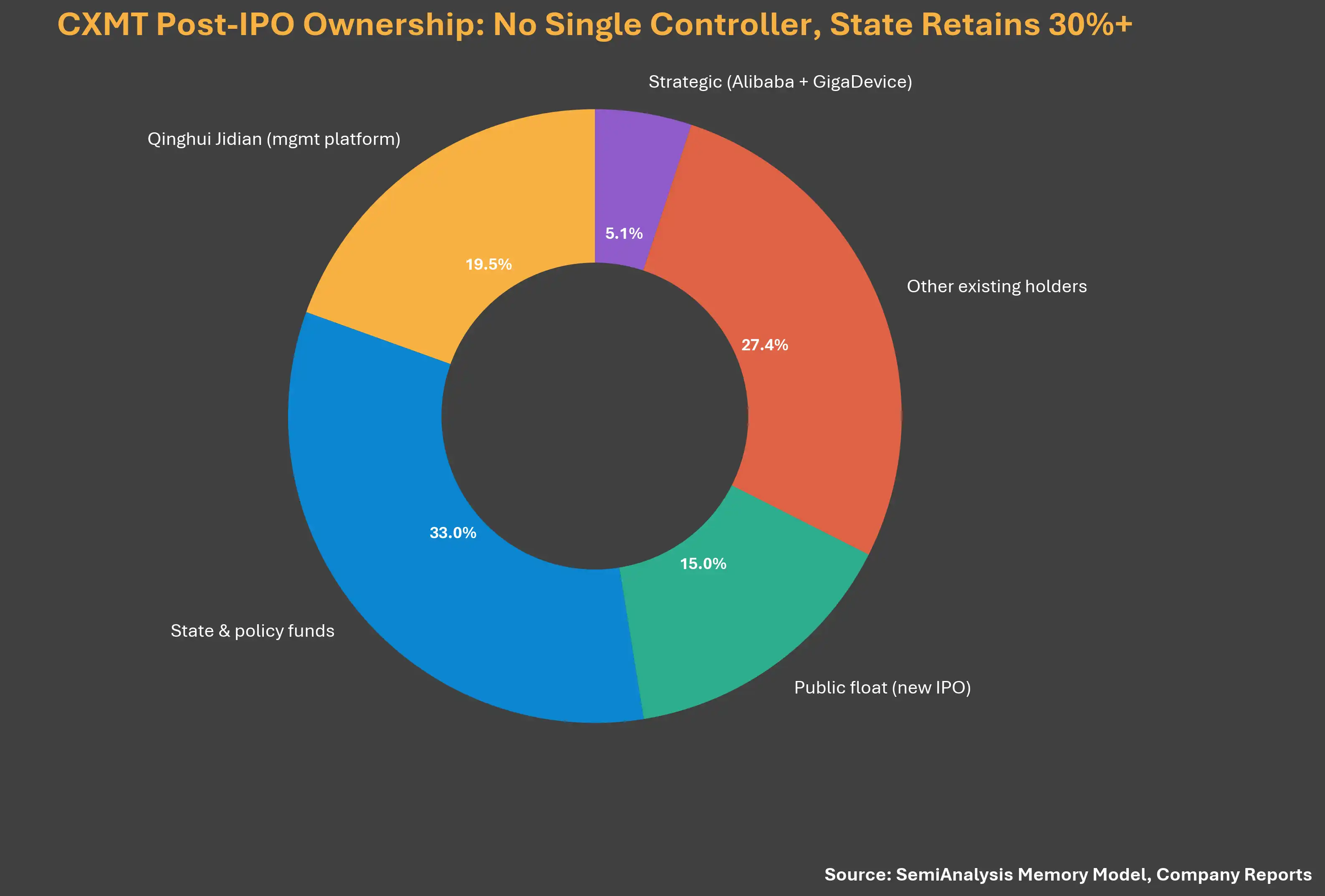

La misma estructura de voto también hace que la declaración de la empresa de "sin accionista controlador, sin controlador real" carezca de convicción (el prospecto lo enumera como un riesgo de gobierno formal). CXMT ejerce control mayoritario de voto sobre las fábricas de obleas a través de acuerdos de partes vinculantes, y las entidades estatales del Fondo Nacional de la Industria de Circuitos Integrados Fase II, Hefei y Anhui poseerán colectivamente mucho más del 30% después de la OPV. Este arreglo parece diseñado para gestionar los controles de exportación y la percepción de los inversores extranjeros, en un momento en que la relación de CXMT con el gobierno chino está bajo máximo escrutinio.

Pie de figura: Estructura de propiedad de CXMT (Fuente: SemiAnalysis Memory Model, informes de la empresa)

Valuación: un precio base subvaluado

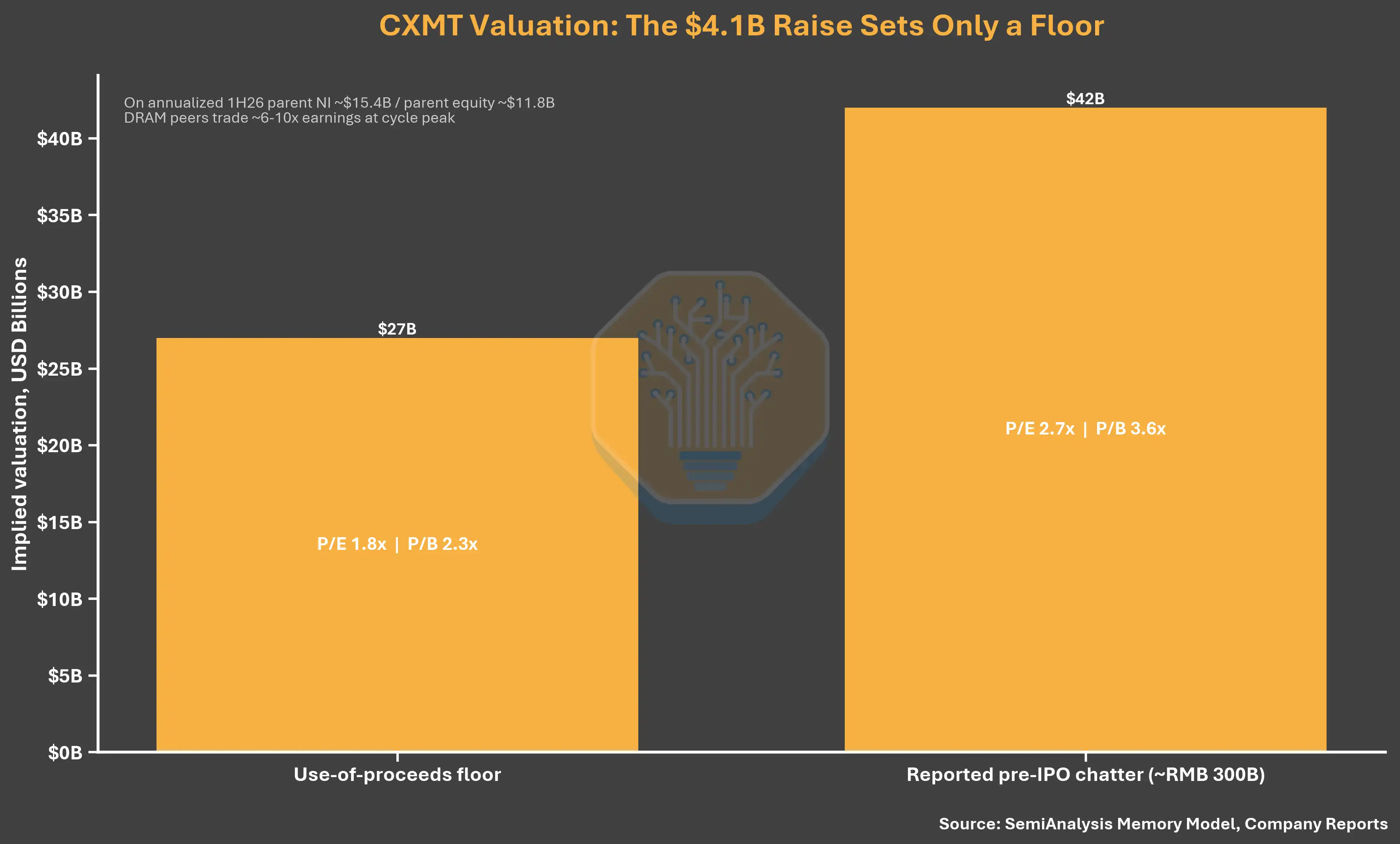

CXMT planea recaudar 29.500 millones de RMB (unos 4.100 millones de dólares), emitiendo entre el 10% y el 15% del capital total después de la OPV. Financiarse completamente a través de la OPV implica: con una dilución del 10%, el precio por acción sería de aproximadamente 4,41 RMB; con una dilución del 15%, aproximadamente 2,78 RMB (el precio de la ronda de financiación de junio de 2025 fue de 2,63 RMB). El precio más bajo tiene casi ninguna prima sobre la ronda anterior, a pesar de que el primer trimestre de 2026 ya generó 7.300 millones en ingresos y 4.800 millones en beneficio neto. 2,78 RMB corresponden a una valuación de aproximadamente 197.000 millones de RMB (unos 27.000 millones de dólares), solo 1,8 veces el beneficio anualizado atribuible del primer semestre de 2026. SemiAnalysis cree que este precio base de valuación es demasiado bajo, y el precio real debería ser mucho más alto.

Pie de figura: Análisis de valuación de la OPV de CXMT (Fuente: SemiAnalysis Memory Model, informes de la empresa)

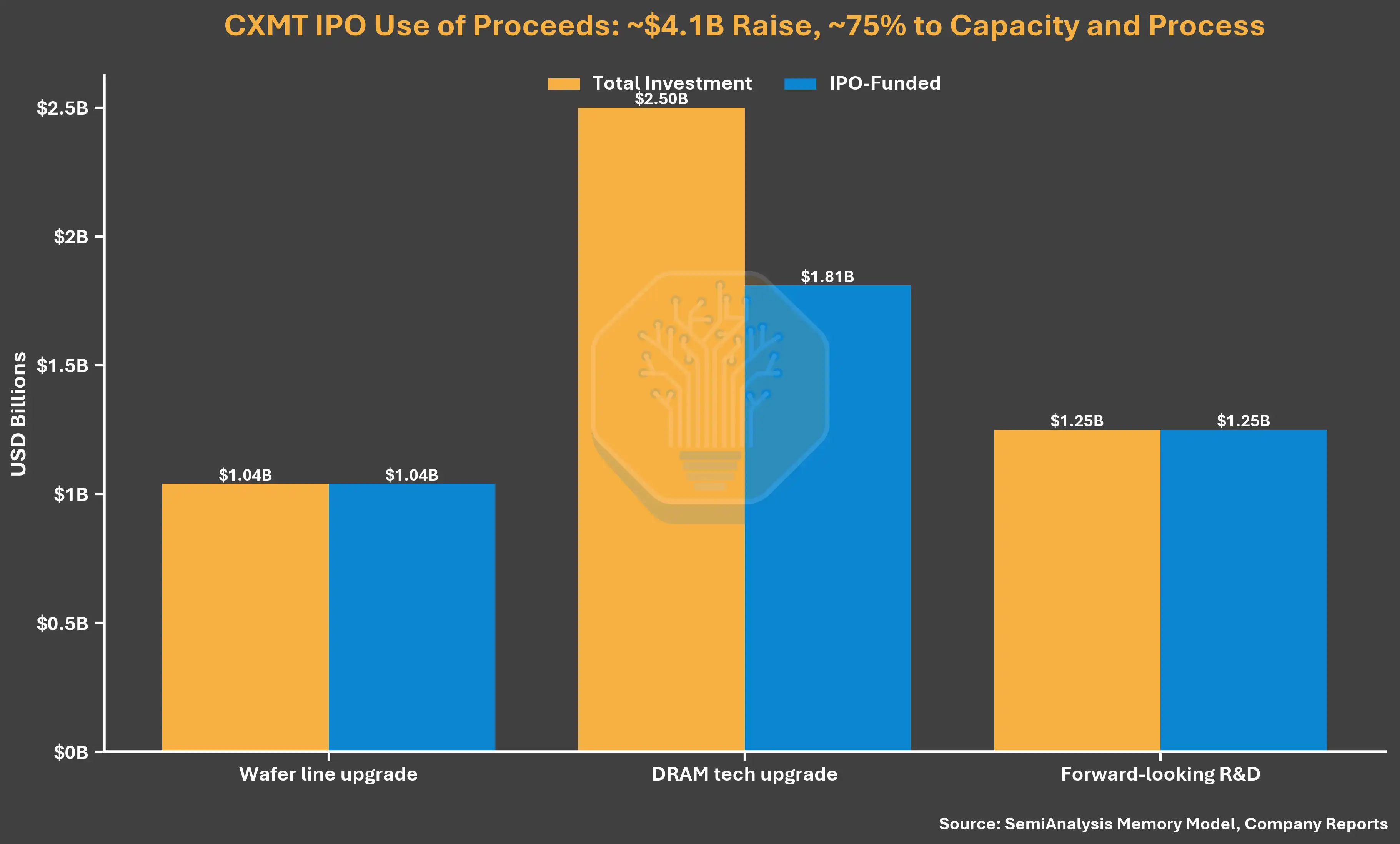

Uso de los fondos recaudados: centrado en DRAM básico, sin mención a HBM

El uso de los 29.500 millones de RMB recaudados refuerza las prioridades actuales de CXMT. De estos, 20.500 millones de RMB (69,5%) son para líneas de producción de obleas y actualización tecnológica de DRAM, y 9.000 millones de RMB (30,5%) para investigación prospectiva de DRAM. El prospecto no revela un proyecto dedicado a HBM, ni siquiera menciona HBM. Las descripciones de los proyectos se centran en nuevas plataformas de proceso, iteraciones de productos y la migración de líneas existentes a DRAM de gama media-alta. El papel central de la OPV es fortalecer la base de fabricación y tecnológica de DRAM de CXMT, sin compromiso público de financiación para la expansión reciente de HBM.

Pie de figura: Asignación del uso de fondos de la OPV de CXMT (Fuente: SemiAnalysis Memory Model, informes de la empresa)

Advertencia sobre el momento del ciclo

La magnitud del cambio en las ganancias requiere un recordatorio sobre el momento del ciclo. En el prospecto de diciembre de 2025, CXMT anticipaba una pérdida atribuible anual de 600 a 1.600 millones de RMB para 2025. Cinco meses después, el prospecto actualizado reportó un beneficio de 1.870 millones, más del doble del extremo superior de la estimación anterior en términos de beneficio consolidado. Esto también muestra cuán rápido los precios máximos del DRAM pueden cambiar el denominador de la valuación, en ambas direcciones.

El doble papel de Alibaba

Un último detalle: el papel cambiante de Alibaba en la lista de accionistas de CXMT altera la forma de interpretar el lado de la demanda de CXMT. Alibaba Cloud es a la vez un cliente clave de hiperescala y un accionista con cerca del 4%, así como un respaldo, comparable a la participación de aproximadamente el 1,8% de GigaDevice de Zhu Yiming. La magnitud de la demanda doméstica está garantizada en cierta medida, una ventaja que los gigantes surcoreanos no tienen en su mercado local. El porcentaje es pequeño, pero el significado es mucho mayor.

Nota: La segunda mitad de este artículo, que contiene un análisis en profundidad del ecosistema de equipos de CXMT, el impacto de los controles de exportación y las ambiciones chinas en memoria y computación, es contenido de pago de SemiAnalysis y no está incluido en esta compilación.