Escrito por: Thejaswini M A

Compilado por: Saoirse, Foresight News

Cuando se habla de competencia, a menudo nos viene a la mente la idea de "supervivencia del más apto". Al escuchar esta frase, mi mente dibuja una imagen cruel de todos luchando entre sí: el depredador más fuerte gana al final, excluyendo a todos los demás contendientes.

Pero ahora empiezo a dudar de que un ecosistema sostenible se forme a través de ese modelo. A principios del siglo XX, el naturalista y filósofo Peter Kropotkin, en sus ensayos evolutivos sobre la teoría del apoyo mutuo, refutó esta noción. Kropotkin observó que las especies que sobrevivían a cambios climáticos extremos lo hacían gracias a un sofisticado modelo de colaboración colectiva. En el proceso evolutivo a largo plazo, la fuerza del apoyo mutuo supera con creces las luchas individuales. Los verdaderos "más aptos" son aquellos que saben colaborar y construir marcos compartidos estables para enfrentar un entorno impredecible.

Esta regla se aplica a todas las industrias.

En la actualidad, todos los proyectos cripto están definiendo su posición; aquellos protocolos que han sobrevivido al mercado bajista también han tomado decisiones clave para su desarrollo futuro.

Algunos equipos de desarrollo han optado por volver a sus principios fundamentales originales, buscando una resistencia absoluta a la censura y una descentralización pura; otros proyectos han añadido controles centralizados para mantener su solvencia básica; y unos pocos equipos se dedican por completo a construir ecosistemas propios, canalizando la liquidez interna hacia cadenas de expansión aisladas entre sí.

ZKsync ha adoptado una ruta completamente diferente, centrada en la cooperación mutua: está construyendo infraestructura específicamente para los bancos.

El Boston Consulting Group (BCG) predice que el mercado de activos tokenizados migrará completamente a los sistemas de blockchain, alcanzando un tamaño de mercado de entre 10 y 16 billones de dólares para 2030. Los principales bancos ya están llevando a cabo proyectos piloto, y algunas instituciones han pasado de la fase piloto a la operativa formal. Las soluciones de infraestructura que se decidan ahora determinarán el flujo de billones de capital y quién controlará esa capa de circulación subyacente.

ZKsync es ahora una solución de capa 2 para cadena pública altamente competitiva para esta capa financiera subyacente. Incluso si no has prestado atención a las redes de capa 2 desde el último mercado alcista, vale la pena seguir su evolución.

¿Por qué entrarían los bancos en blockchain? ¿Y por qué elegir específicamente ZKsync?

El entorno ZKsync que utiliza Deutsche Bank está completamente separado del de los usuarios cripto comunes. El banco, basándose en el paquete Prividium de ZKsync, ha implementado a través de Memento una red de capa 2 privada y con acceso controlado: Memento ZK Chain.

Prividium es el producto comercial de ZKsync para instituciones, que admite transacciones privadas, controles de permisos jerárquicos, herramientas de cumplimiento integradas, y donde todas las transacciones finalmente se liquidan en Ethereum. Después de probar y comparar cinco ecosistemas de blockchain, Memento eligió finalmente ZKsync. Con esta solución, el ciclo de implementación de fondos se redujo de dos o tres meses a dos o tres semanas.

La razón central por la que los bancos favorecen la tecnología de conocimiento cero: puede probar que una declaración es verdadera sin revelar la información privada subyacente. Un banco puede verificar una transacción sin tener que revelar al público nombres de las partes, montos de la transacción, activos correspondientes u otra información sensible. Esta arquitectura de privacidad da a los bancos control total sobre quién puede ver los datos, protegiendo tanto los secretos comerciales corporativos como permitiendo una demostración clara a los reguladores, adaptándose perfectamente al modelo operativo existente de Wall Street.

La plataforma Tradable ya alberga productos de crédito privado por valor de 1700 millones de dólares en ZKsync, con cerca de 30 oportunidades de inversión orientadas a instituciones y con rendimientos anuales del 8% al 15,5%. En octubre de 2024, la capital de la República Argentina, Buenos Aires, trasladó silenciosamente todo su sistema de identidad digital a ZKsync Era. De la noche a la mañana, 3,6 millones de ciudadanos obtuvieron credenciales de identidad oficial protegidas criptográficamente, inaccesibles para el gobierno local, convirtiendo a la ciudad en la primera del mundo en implementar esta aplicación.

A finales de 2025, el mercado global de crédito privado alcanzó los 3,5 billones de dólares, y el volumen de la plataforma Tradable es menos del 0,05% del mercado total. El sector del crédito tokenizado en el futuro o bien ocupará una parte significativa del mercado, o bien permanecerá como un nicho pequeño, pero los datos actuales muestran que está en una trayectoria de crecimiento. En cualquier caso, todavía existe una gran brecha entre el volumen actual de capital en cadena y el tamaño total del mercado.

Pensemos en la decisión desde la perspectiva del equipo de gestión de riesgos corporativos: tienen tres opciones: una red exclusiva completamente controlada internamente, un sistema de consorcio empresarial vinculado por contratos, o una red pública gestionada por una comunidad en línea.

Kinexys de JPMorgan Chase es un ejemplo de red privada controlada internamente. Este negocio ha construido su propio sistema de blockchain de forma independiente desde 2019, manejando transacciones de recompra, pagos transfronterizos y liquidación de activos con instituciones colaboradoras como BlackRock y Siemens. JPMorgan gestiona sus propios servidores, administra el libro mayor y no interactúa en absoluto con la comunidad cripto pública. Las tarifas no cambian arbitrariamente por votación de los tenedores de tokens, las actualizaciones del sistema siguen estrictamente la planificación interna y la gobernanza de toda la red reside completamente en JPMorgan Chase.

Pero los datos propios del banco revelan la debilidad de este enfoque: Kinexys procesa diariamente transacciones por valor de unos 5 mil millones de dólares, mientras que el departamento de pagos de JPMorgan maneja un flujo diario de 10 billones de dólares. Cinco años después de su lanzamiento, su propio negocio de blockchain solo representa el 0,05% de sus operaciones de pago. El banco con el máximo control sobre la infraestructura tiene la tasa de adopción más baja. El control total no ha resuelto el problema central de la adopción a escala.

Otro competidor, R3 Corda, ha liquidado 10 mil millones de dólares en activos del mundo real tokenizados y procesa un millón de transacciones diarias. Está formado por un consorcio de más de 200 instituciones financieras; todas las reglas se acuerdan mediante contrato antes del lanzamiento; para actualizar funcionalidades, todos los miembros deben firmar conjuntamente su acuerdo. Todos los bancos tienen un asiento en la mesa donde se definen las reglas antes de que se realice la primera transacción.

Todas estas plataformas son competidoras de ZKsync, pero ZKsync tiene una ventaja única que las cadenas de consorcio y privadas no pueden replicar: la capacidad de proporcionar verificación pública de la validez de una transacción sin revelar datos privados, junto con una capa de liquidación independiente de la existencia de cualquier empresa individual. Si una institución cierra su negocio interno de blockchain, los activos en esa cadena quedan inmediatamente en riesgo operativo; pero los activos anclados en ZKsync se liquidan finalmente en la red principal de Ethereum, no hay un responsable corporativo que pueda ordenar el cierre de la red. Este aislamiento de la capa subyacente es su ventaja diferencial más central, pero equilibrar esto con los riesgos que conlleva abrir la gobernanza sigue siendo un tema de debate continuo en la industria.

Antes de cambiar completamente su enfoque hacia el negocio institucional, ZKsync lanzó un programa de incentivos llamado Ignite, subsidiando a los protocolos de finanzas descentralizadas (DeFi) para mantener la actividad en la cadena. Después del ajuste estratégico, el proyecto terminó el programa Ignite, aclarando que el enfoque se desplazaba hacia los clientes corporativos, y la actividad en la cadena disminuyó junto con los incentivos.

En aproximadamente el mismo período, la red de primera generación ZKsync Lite, lanzada en 2020, se cerró permanentemente. Matter Labs ya había dado señales en diciembre de 2025 y anunció la fecha exacta de cierre a finales de febrero del año siguiente. Los activos de los usuarios podían retirarse permanentemente, y como todos los despliegues de negocios institucionales se realizaron fuera de ZKsync Lite, no se vieron afectados.

El principal protocolo de préstamos DeFi, Aave, presentó una propuesta para cerrar su mercado de préstamos en ZKsync Era, siendo la razón central los datos de rendimiento desalentadores: durante 30 días consecutivos, ZKsync solo generó 714 dólares en ingresos por tarifas para Aave. En contraste, la cadena Base le generó 300.000 dólares en el mismo período, y la red principal de Ethereum alcanzó los 7,7 millones de dólares. El foro de gobernanza concluyó que esta capa 2 no satisface verdaderamente la demanda del mercado DeFi minorista y propuso una nueva regla: en el futuro, Aave consideraría desplegar un mercado en cualquier cadena pública solo si alcanza un umbral de ingresos anuales por tarifas de 2 millones de dólares.

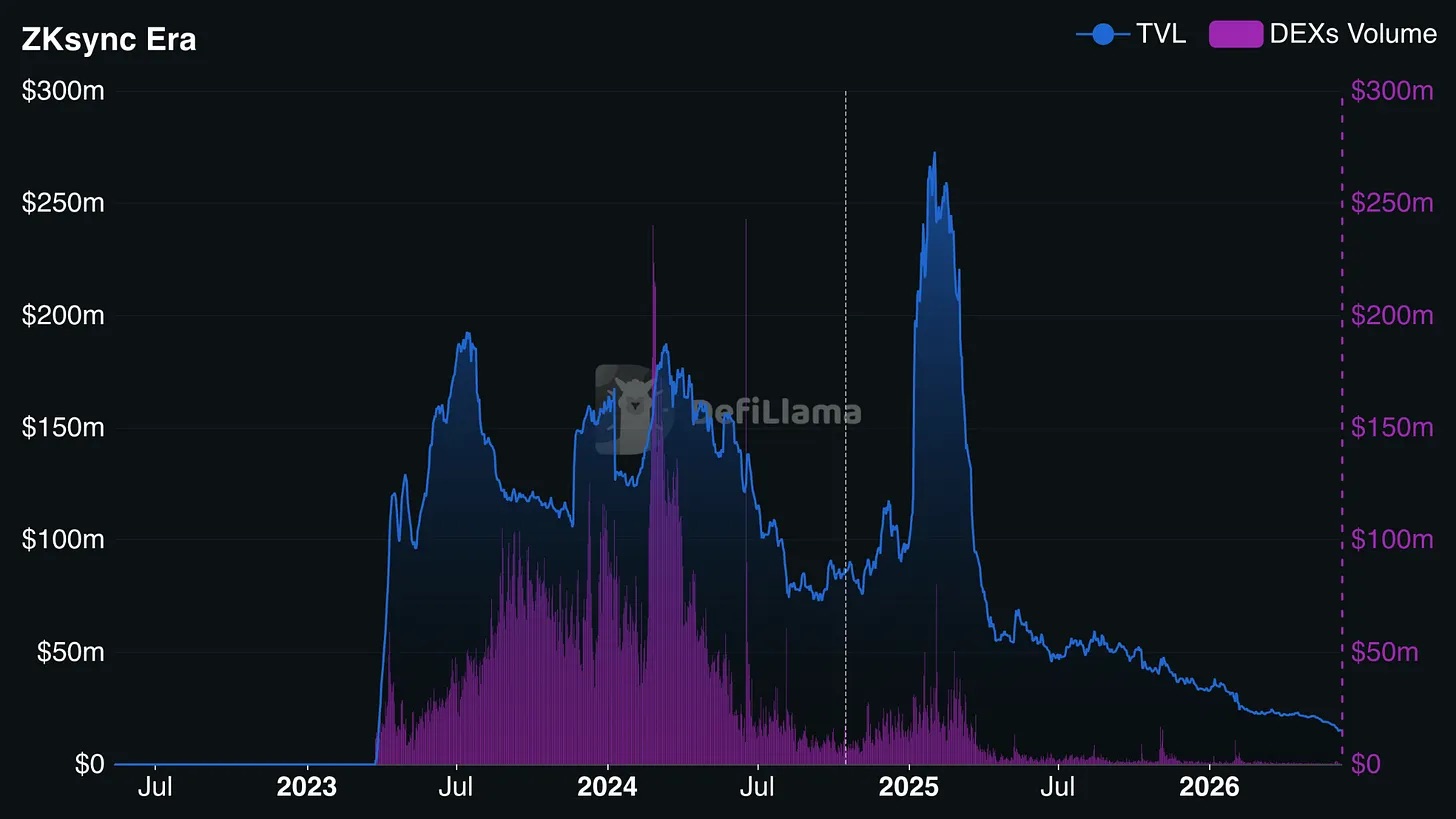

En el pico del auge de la expansión de capa 2 para minoristas, los activos bloqueados en ZKsync Era mantenían constantemente un valor de varios miles de millones de dólares; ahora, el valor total bloqueado (TVL) de su ecosistema DeFi público es de solo unos 15 millones de dólares. En comparación, las principales redes de capa 2 orientadas a minoristas suelen tener TVL de decenas de miles de millones de dólares.

Desde su lanzamiento en 2023, el valor total bloqueado (TVL) en ZKsync Era (línea azul) y el volumen de los intercambios descentralizados (DEXs Volume, columnas púrpura) alcanzaron un pico a principios de 2025 antes de caer significativamente. Para 2026, la actividad DeFi minorista era extremadamente baja. Fuente: @defillama.com

Si el ecosistema minorista continúa debilitándose, el desarrollo de toda la cadena dependerá completamente de la línea principal del negocio institucional. ¿Son las redes de capa 2 un paraíso cripto minorista que los bancos infiltrarán gradualmente, o simplemente una vía financiera corporativa que se liquida en Ethereum? La respuesta a esta pregunta determinará el destino final de ZKsync.

A principios de este año, el CEO de Matter Labs, Alex Gluchowski, anunció públicamente la hoja de ruta, aclarando que el enfoque del proyecto se desplazaba hacia la construcción de infraestructura financiera pesada para los mercados tradicionales.

La iteración del producto también lo confirma: el equipo primero lanzó Prividium, creando un entorno exclusivo para los bancos aislado de la red pública donde la información de las transacciones no se filtra; luego lanzó el paquete Bank Stack, colaborando con instituciones como Cari Network para atraer bancos regionales que gestionan billones en depósitos tradicionales. Por lo tanto, la salida de Aave del ecosistema no sorprendió al equipo de desarrollo.

Sobre el plan de implementación de Cari Network: la institución, dirigida por el ex Contralor de la Moneda de EE.UU., planea lanzar un piloto el próximo trimestre con cinco bancos regionales, que en conjunto custodian más de 600 mil millones de dólares en depósitos.

Si este piloto se implementa con éxito, el vacío de volumen de transacciones dejado por la salida de las aplicaciones DeFi minoristas será completamente llenado por el enorme volumen de transacciones bancarias; pero si el piloto falla, ZKsync se convertiría en una herramienta experimental técnicamente avanzada pero sin usuarios principales reales, dejando solo unos pocos proyectos piloto corporativos.

La actualización del protocolo v31, aprobada mediante votación en el foro de gobernanza de ZKsync, se implementó oficialmente a principios de mayo.

La cuenta oficial de ZKsync en la plataforma X publicó un recordatorio: esta actualización del protocolo se ha sometido a revisión en el foro de gobernanza. La actualización v31 incluye varias actualizaciones centrales, utilizando el token ZK como unidad de cuenta universal, permitiendo la interoperabilidad nativa entre todas las cadenas de expansión de la familia ZK.

Puntos clave del anuncio: Esta propuesta de actualización del protocolo ZKsync (ZIP-16) se ha sometido a votación en el foro de gobernanza:

- Protocolo de interoperabilidad de ZKsync: Permite la interacción cruzada nativa entre todas las cadenas de expansión de la familia ZK;

- La primera fase admite cadenas de expansión que pueden liquidarse en la capa 1 de Ethereum;

- Amplía el alcance de compatibilidad del sistema operativo ZKsync.

Según las reglas de la actualización v31, cada llamada entre cadenas ZK diferentes cobra una tarifa unificada de 10 tokens ZK, una tarifa decidida por votación de la organización autónoma descentralizada (DAO). Los bancos ya están acostumbrados a manejar varias fluctuaciones de costos, como las tarifas de gas de blockchain, los costos de computación en la nube, los márgenes de cambio de divisas, etc.; este tipo de costos variables son parte de la operativa normal.

No solo la tarifa, sino todo el mecanismo de funcionamiento de las tarifas puede ser reescrito a través del mismo foro de gobernanza, y el equipo del proyecto no está obligado a informar previamente a las instituciones asociadas en la cadena.

El foro de gobernanza ZK Nation ya está discutiendo planes de ajuste para la siguiente fase, debatiendo actualmente temas como las tarifas de transacción para los operadores de nodos, las reglas de staking, y la fijación de precios personalizada para la verificación de pruebas de conocimiento cero. Cualquier tema puede someterse a votación comunitaria, cambiando así el modelo de costos de todas las operaciones entre cadenas de instituciones como Deutsche Bank o Tradable. Todos pueden consultar el contenido completo de las discusiones públicamente en forum.zknation.io.

En comparación: El control del sistema Kinexys de JPMorgan Chase reside completamente en sus propias manos; los cambios en las reglas de R3 Corda también tienen condiciones y procesos definidos formalmente por contrato.

Entonces, ¿por qué los bancos elegirían ZKsync en lugar de la cadena privada de JPMorgan? Porque ZKsync puede proporcionar una prueba públicamente verificable de la validez de una transacción sin revelar los datos privados.

Si JPMorgan cerrara su negocio de blockchain mañana, todos los activos en esa cadena quedarían bloqueados; incluso si la empresa desarrolladora detrás de ZKsync, Matter Labs, quebrara, la red seguiría funcionando porque todos los activos están finalmente anclados y se liquidan en la cadena pública de Ethereum. Pero el precio por disfrutar de esta seguridad subyacente es aceptar que la red no pertenece a una única entidad. Una red sin dueño tiene su gobernanza en manos de todos los tenedores de tokens que participan en las votaciones.

El token ZK cotiza actualmente alrededor de 0,01 dólares, habiendo alcanzado un máximo histórico de 0,3285 dólares en junio de 2024, una caída del 96% desde ese pico. Calculando con la tarifa entre cadenas de 10 tokens ZK, el costo de una transacción entre cadenas en el pico del mercado alcista era de unos 3,28 dólares, mientras que ahora es de solo 0,1 dólares. Las fluctuaciones en el precio del token pueden gestionarse mediante coberturas, pero el mecanismo de cambio de reglas en cualquier momento por votación comunitaria dificulta que la planificación financiera corporativa establezca presupuestos estables a largo plazo.

La agencia de calificación de redes de capa 2, L2Beat, clasifica a ZKsync Era como una red en Fase 0: un comité de seguridad independiente puede omitir el proceso de votación completo del DAO y pausar o modificar directamente los contratos inteligentes. En contraste, redes de capa 2 maduras en Fase 1 como Arbitrum no tienen este tipo de autoridad de intervención centralizada. Los gestores de riesgo corporativo suelen favorecer los mecanismos de parada de emergencia para reducir las pérdidas por vulnerabilidades en los contratos inteligentes; pero esta autoridad de control reside en un comité de seguridad Web3, completamente fuera del sistema de gestión empresarial tradicional.

Sygnum tokenizó 50 millones de dólares en activos del tesoro corporativo de Matter Labs, conectando el fondo de liquidez de Fidelity en ZKsync; posteriormente, Fidelity también lanzó en esta red un fondo del mercado monetario orientado a instituciones. El equipo de desarrollo inyectó volumen de transacciones inicial en el ecosistema utilizando su propio capital, creando un caso de uso central para la adopción empresarial. Este flujo de activos funciona sin problemas, pero todo el despliegue comercial sirve directamente al equipo fundador del proyecto.

Toda la infraestructura central sigue estando sujeta a un comité de seguridad independiente, que posee la máxima autoridad sobre el sistema. En caso de emergencia, el comité puede omitir completamente los retrasos habituales, sin necesidad de notificación previa, y modificar directamente los parámetros del contrato inteligente o congelar funcionalidades. El control real de la red está dividido entre el comité de seguridad y la comunidad activa de gobernanza de tokens, lo que significa que los bancos que se unen deben operar bajo un sistema de gobernanza en constante evolución, en lugar de bajo un acuerdo de cooperación empresarial fijo e inmutable.

ZKsync ha apostado toda su existencia en un grupo que nunca ha liderado el desarrollo de proyectos cripto: las instituciones financieras tradicionales reguladas. A los bancos no les importa el precio de los tokens, ni participan en las votaciones del foro de gobernanza.

Pero una vez que un banco elige una infraestructura central para construir su negocio, tiende a vincularse a largo plazo y le resulta difícil migrar. Esta ruta de adopción tiene un umbral inicial más alto, pero una vez establecida, es difícil de reemplazar.

ZKsync será el primer proyecto cripto en lograr este objetivo, o demostrará con un costoso ensayo y error que los bancos eventualmente optan por desarrollar su propia blockchain y luego abandonan las soluciones de cadena pública externas. El mercado dará su veredicto en los próximos 18 meses.

En la industria cripto, muchos proyectos tienen una tecnología sólida pero tropiezan con los mecanismos de gobernanza y la sostenibilidad a largo plazo, desapareciendo finalmente. Esta gran prueba de ZKsync sobre el modelo de gobernanza sigue en marcha.