Autor: Jia Liu, Zhǎngshēng Beatz

En Tianjin han caído varios días de lluvias torrenciales repentinas, soleado antes de salir y completamente empapado a mitad de camino. El vuelo de un amigo a Shenzhen por la noche fue cancelado por el tifón, y todos los billetes de tren hacia Zhejiang están suspendidos.

Al abrir el teléfono para ver las noticias: Fushun, Liaoning, registró más de 329 mm de lluvia en unas pocas horas; los residentes de Fangchenggang, Guangxi, dicen que es la inundación más grave en 20 años; 7 estaciones meteorológicas nacionales rompieron récords históricos de precipitación en un solo día. La mayor alerta de calor en el norte de China, con la temperatura del suelo local acercándose a los 50°C. En la primera semana de julio, de dos a tres tifones se forman simultáneamente en fila en el Pacífico occidental, mientras el súper tifón "Bavi" se acerca a la costa sureste.

Tras la llegada del verano en 2026, el clima en China claramente se ha vuelto más inquieto.

No solo nosotros estamos inquietos. Las aguas costeras de Perú continúan más cálidas de lo normal, restringiendo la pesca de anchoveta; el precio de la harina de pescado ha subido aproximadamente un 80% en el último año. Las señales de sequía se intensifican en el sudeste asiático al entrar en la estación seca, y las regiones productoras de palma aceitera de Malasia e Indonesia comienzan a estar nerviosas. Las lluvias monzónicas de la India aún no han llegado a la ventana crítica, pero el mercado ya está apostando a que serán débiles. Los analistas marcan el área sembrada de trigo en Australia como susceptible de una fuerte contracción.

Estos cambios climáticos extremos están dispersos en diferentes continentes, pareciendo no estar relacionados entre sí. Pero de hecho, además de los mecanismos desencadenantes directos como la humedad del monzón, la circulación periférica de las tormentas tropicales, la ubicación y el terreno, es probable que todos se vean afectados por la misma tormenta:

ENSO, El Niño.

El Niño, el Pacífico tiene fiebre

ENSO, traducido al español como El Niño-Oscilación del Sur, es la señal interanual más grande en el sistema climático de la Tierra. En términos simples, describe el cambio periódico entre la temperatura del mar en el Pacífico y la circulación atmosférica.

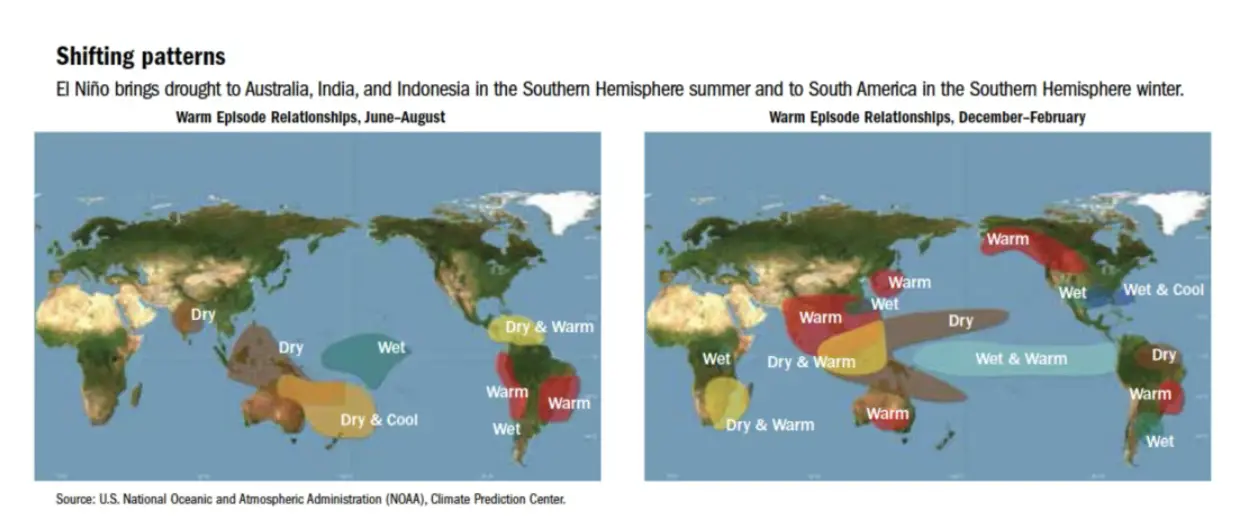

Normalmente, el Pacífico ecuatorial oriental es más frío y el occidental más cálido, y los vientos alisios empujan el agua cálida hacia el Pacífico occidental. Pero si los vientos alisios se debilitan, el agua cálida fluye hacia el este, la temperatura del mar en el Pacífico centro-oriental aumenta anormalmente, y eso es El Niño.

Las agencias meteorológicas determinan si ocurre un El Niño observando principalmente una región clave: la zona marítima Niño3.4 (un área clave del Pacífico ecuatorial central, puede entenderse como el "termómetro" para juzgar la fuerza de El Niño). Si esta zona está más de 0.5°C por encima del promedio durante varios meses consecutivos, se considera que se ha entrado en condiciones de El Niño; si supera los 2°C, es de nivel súper fuerte. 1997 y 2015 fueron dos episodios típicos de El Niño súper fuerte.

Y el El Niño de este año podría convertirse en uno de los más fuertes desde 1950.

El 11 de junio, la Administración Nacional Oceánica y Atmosférica de EE.UU. (NOAA) emitió formalmente una alerta de El Niño, confirmando que las condiciones de El Niño ya están presentes y se espera que se intensifiquen hasta finales de 2026 y principios de 2027. Estiman que hay un 63% de probabilidad de un El Niño súper fuerte entre noviembre de este año y enero del próximo. El juicio del Instituto de Física Atmosférica de la Academia de Ciencias de China es más conservador: la probabilidad de un evento de intensidad moderada supera el 70%, y la probabilidad de uno súper fuerte es de aproximadamente un 10%.

El meteorólogo Ben Noll publicó en X un mapa de la temperatura del Pacífico con el título "El Pacífico tiene fiebre". El mapa, cubierto de naranja oscuro y rojo en gran parte del Pacífico, muestra que el área cubierta por esta ola de calor oceánico supera 8 veces el tamaño de los Estados Unidos continentales.

Para nosotros, su impacto no es "crear directamente una lluvia torrencial", sino cambiar el tono de fondo de la circulación atmosférica. Afecta la posición del anticiclón subtropical del Pacífico occidental, altera la ruta de transporte de humedad del monzón de verano de Asia oriental, haciendo que las bandas de lluvia se desvíen más fácilmente de sus posiciones habituales, y también aumentando los riesgos de calor extremo, sequía y fuertes convecciones.

Sumado al calentamiento global, por cada 1°C que aumenta la temperatura atmosférica, la capacidad de retención de vapor de agua aumenta aproximadamente un 7%. Por lo tanto, el El Niño de hoy no ocurre en un clima normal, sino sobre un fondo que ya es más caliente, más húmedo y más propenso a los extremos.

Por un lado están los monzones y los tifones, pero en el otro lado, los mercados financieros ya han olido algo, con algunos fondos inquietos.

El 24 de junio, Bloomberg informó que el fondo de cobertura Moreton Capital Partners está recaudando 500 millones de dólares para un vehículo especializado. Los activos objetivo son cultivos como el maíz sudafricano, el aceite de palma malasio y el trigo australiano, que se verían afectados por El Niño. El cofundador Les Finemore dio solo una razón: el mercado subestima enormemente los riesgos que traerá El Niño este año.

El clima ya no es solo ruido de fondo en las carteras de materias primas; en cierto modo, puede ser un tema por derecho propio, para recaudar fondos de forma independiente.

¿Cómo puede Finemore recaudar 500 millones de dólares? Porque ganar dinero con fenómenos meteorológicos extremos como El Niño no es teoría; durante décadas, personas han ganado mucho dinero con ello.

El primer barril de oro del creador del "Método de las Tortugas"

En 1972, la anchoveta desapareció repentinamente de la costa de Perú.

Este pequeño pez de unos diez centímetros de largo, que la mayoría de la gente en el mundo nunca probará, se muele para hacer harina de pescado, una de las fuentes de proteína más importantes en la alimentación animal mundial.

La razón de la desaparición de la anchoveta fue precisamente que las aguas del Pacífico ecuatorial se calentaron repentinamente, el agua fría dejó de aflorar y la cadena de plancton se rompió. Los meteorólogos luego nombraron este fenómeno: El Niño.

Sin harina de pescado, los fabricantes de piensos tuvieron que buscar sustitutos, el precio de la harina de soja se disparó y, por lo tanto, el precio de la soja subió.

En la Bolsa Mercantil de Chicago, un joven operador de menos de 26 años, Richard Dennis, viendo que el precio no dejaba de alcanzar nuevos máximos, no paraba de comprar soja. En 1974, ganó alrededor de 500,000 dólares con la soja y a finales de año se convirtió en millonario.

Richard Dennis en su juventud

Y este joven operador, Richard Dennis, que ganó su primer barril de oro, es el posteriormente famoso creador de los "Turtle Traders" (Operadores Tortuga), cuyo nombre se convirtió en uno de los patriarcas de la escuela de trading de tendencias.

Otra historia típica es la de Anthony Ward, apodado "Chocfinger" (Dedo de Chocolate). En 1998 fundó en Londres Armajaro, especializado en cacao y café. Lo más especial de esta empresa no es su mesa de operaciones, sino su departamento meteorológico: una red propia de estaciones meteorológicas, meteorólogos a tiempo completo, y un equipo de investigación de más de 20 personas desplegado en las regiones productoras de África Occidental.

Su lógica era que pequeños cambios en el clima podían hacer fluctuar el rendimiento de los cultivos en un 10%; quien supiera primero el clima, sabría primero el precio. En 2002, se apoderó de tres cuartas partes del cacao entregable ese mes en la Bolsa de Londres, con un beneficio antes de impuestos de 10.4 millones de libras. El 17 de julio de 2010, recibió de una vez 240,100 toneladas de cacao físico, valoradas en 658 millones de libras, el 7% de la producción mundial anual, básicamente todo el inventario visible de Europa en ese momento. El precio del cacao se empujó a su nivel más alto desde 1977.

Veamos algunos ejemplos más recientes.

En 2024, el cacao fue la materia prima más loca del mundo. Costa de Marfil y Ghana, en África Occidental, que producen el 70% del cacao mundial, sufrieron temperaturas anormalmente altas y secas por el viento Harmattan (un viento seco y caliente que sopla desde el Sahara hacia la costa de África Occidental), lo que provocó la pudrición generalizada de las mazorcas de cacao, sumado a enfermedades, árboles viejos y bajos inventarios. Los futuros de cacao subieron más del 400% en dos años, superando en un momento los 10,000 dólares por tonelada.

Los que se llevaron la mayor parte de esta tendencia no fueron solo personas de la industria del cacao, sino también un grupo de fondos cuantitativos de tendencia. Razvan Remsing de Aspect Capital dijo que fue su mejor primer trimestre en 25 años. La estrategia de gestión de futuros de AQR subió aproximadamente un 17.4% en el primer trimestre. El fondo de tendencias de Capital Fund Management subió alrededor de un 17.5%. El fondo insignia de Aspect subió un 21.4% hasta finales de abril. Winton, fundado por David Harding, su fondo macro diversificado subió aproximadamente un 13% en el primer trimestre.

Durante el mismo período, Winton no solo ganó bastante dinero con el cacao, sino que también ganó mucho en otra dirección: El Niño generalmente hace que partes de EE.UU. tengan inviernos más cálidos. Si el invierno no es tan frío, la demanda de gas para calefacción es más débil, los inventarios se acumulan, y el precio de referencia del gas natural estadounidense Henry Hub (equivalente al Brent en el mercado del petróleo) cayó a mínimos cercanos a los de los últimos 30 años.

¿Comprar cacao en mínimos, o azúcar?

Volviendo a 2026. Este episodio de El Niño aún no ha alcanzado su pico, pero el mercado ya ha descontado una ronda.

El aceite de palma principal subió desde los 9400 yuanes a finales de abril hasta los 9993 yuanes y luego retrocedió. El caucho, desde los mínimos de abril, a mediados de mayo superó brevemente los 18,300 yuanes. El azúcar osciló repetidamente entre 5200 y 5450 yuanes. El maní, aprovechando la sequía y el soporte de costos, tuvo siete días consecutivos al alza.

Lo extraño es que los fundamentos reales de estos productos no respaldan el alza. Los inventarios de aceite de palma de Malasia a finales de mayo aún aumentaban mes a mes; los inventarios nacionales de azúcar eran 1.83 millones de toneladas más altos interanual; los inventarios nacionales de aceite de palma eran un 25.68% más altos interanual. La producción aún no ha comenzado a caer, pero el precio ya subió. La única razón para subir es la expectativa de una caída en la producción que traerá El Niño en 6 a 12 meses.

En los últimos cincuenta años, cada episodio de El Niño de intensidad moderada o superior ha dejado su huella en el mercado de materias primas. En la ronda de 1982, el aceite de palma subió un 169%. Entre 2009 y 2010, la producción de caucho de Indonesia cayó un 11.3%, y el precio al contado subió un 157.79% en dos años. Entre 2015 y 2016, el azúcar subió un 65%.

En el sudeste asiático, trae sequía, presionando la producción de aceite de palma y caucho. En India, debilita el monzón, afectando el azúcar y el algodón. En Perú, hace desaparecer la anchoveta, elevando la harina de pescado. Pero en el otro extremo de América del Sur, trae más lluvias, lo que en realidad puede mejorar la soja y la caña de azúcar en Brasil y Argentina. En las regiones mineras de Chile y Perú, las fuertes lluvias afectan no a los campos agrícolas, sino a las minas de cobre. En EE.UU., los inviernos cálidos presionan la demanda de gas natural.

Las discusiones en la comunidad internacional sobre este El Niño siguen en desarrollo.

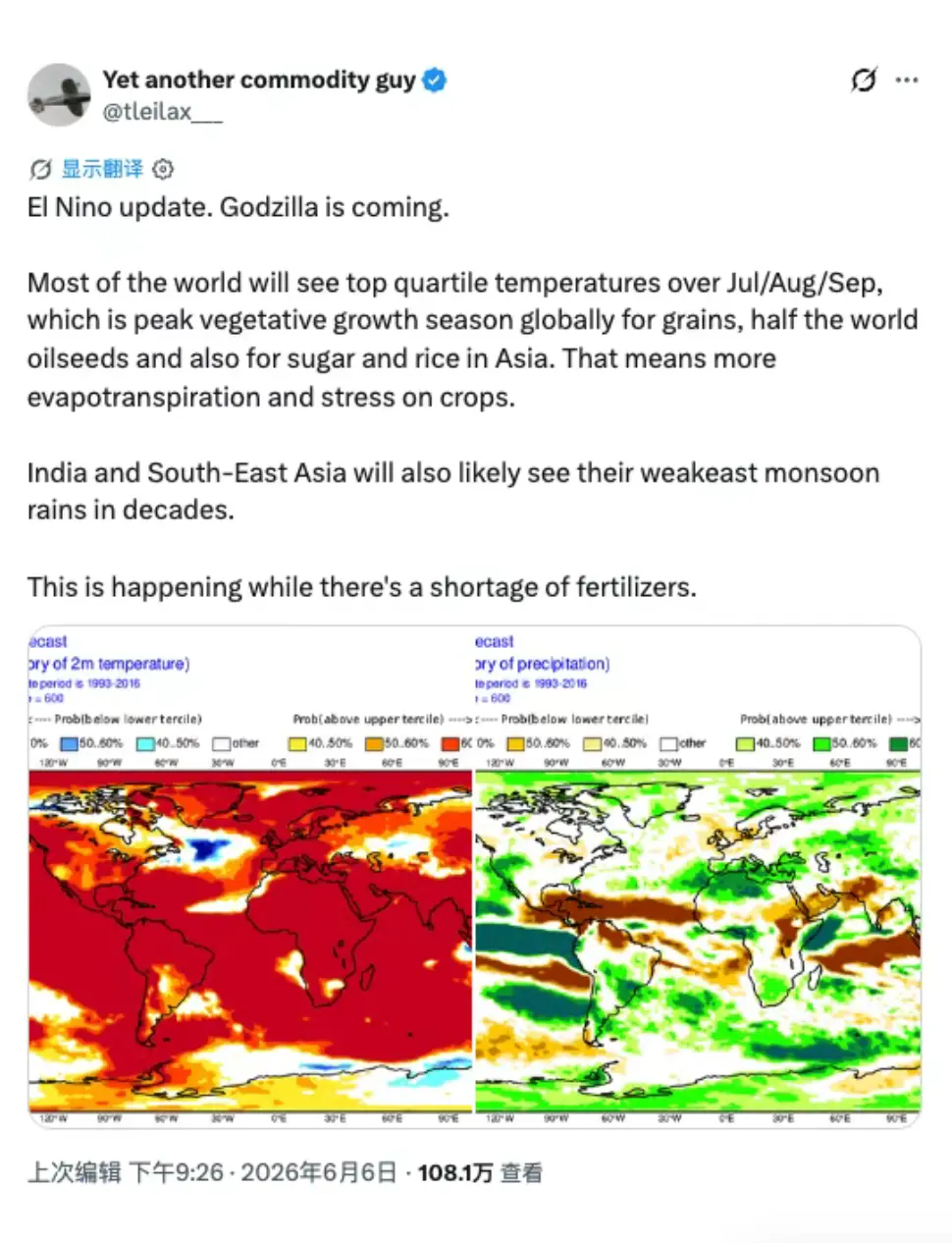

El bloguero de materias primas @tleilax__ publicó una entrada con dos gráficos de predicción. Un gráfico muestra cuánto más altas serán las temperaturas globales de julio a septiembre de este año en comparación con el mismo período de años anteriores. El mapa está casi completamente rojo, y este período coincide precisamente con la etapa crucial de crecimiento de cereales, oleaginosas, arroz asiático y azúcar.

El otro gráfico muestra si las precipitaciones serán más o menos abundantes que el promedio para el mismo período. El mapa muestra grandes áreas de India y el sudeste asiático más secas de lo normal, coincidiendo precisamente con el monzón débil que más preocupa al mercado.

Por lo tanto, su conclusión es: India y el sudeste asiático podrían experimentar las lluvias monzónicas más débiles en décadas, y esto ocurre en un contexto de escasez global de fertilizantes. Esta publicación ha recibido más de 1.08 millones de visitas.

Una columna de materias primas en Substack enumera el aceite de palma, el algodón y el cacao como el grupo con el riesgo/beneficio más claro en los próximos 6 a 12 meses. La comunidad inversora de Singapur está analizando una por una las acciones de las plantaciones malasias, concluyendo que los puros productores primarios capturan toda la elasticidad, mientras que empresas como Wilmar International, más orientadas al procesamiento de la cadena media y baja, ven sus márgenes presionados por el alza del aceite de palma. En la comunidad de acciones estadounidenses circula un argumento más complejo: la empresa agrícola Adecoagro de Brasil y Argentina es la "cobertura climática para las carteras cargadas de tecnología", porque El Niño trae lluvias, no sequía, a Sudamérica, y su producción se expande mientras la escasez en Asia empuja los precios al alza.

El guión de esta ronda de tendencia aún no se ha desarrollado en gran parte, por lo que no es necesariamente mejor comprar cuanto antes. Hay pocos indicadores duros que puedan cambiar la dirección de las posiciones, pero cada uno es clave:

-

Si el índice Niño3.4 supera los 2.0°C en otoño/invierno, esta es la línea divisoria entre intensidad moderada y súper fuerte, y también el interruptor para que la volatilidad general de los productos agrícolas suba de nivel.

-

Los datos de lluvia del monzón de India de junio a septiembre, el volante para el grupo de productos que incluye azúcar, algodón y arroz.

-

El informe mensual de inventarios de la Junta del Aceite de Palma de Malasia (MPOB), la velocidad a la que se reduzcan los altos inventarios determinará cuándo la tendencia basada en expectativas se conectará con la tendencia basada en la realidad.

-

Los días consecutivos de lluvia en julio en Guangxi (China) y de calor extremo en el norte de China, los primeros afectan al azúcar y los segundos a la electricidad.

-

El tamaño de las futuras recaudaciones de fondos especializados en clima como Moreton, el volumen de capital institucional determinará si el trading climático es un impulso o una línea principal durante todo el año.

Las experiencias de 1972 y 2024 apuntan al mismo desfase temporal: el verdadero efecto de los precios de El Niño ocurre en su mayoría después del pico del evento. Dennis ganó dinero dos años después del colapso de la anchoveta; el cacao realmente estalló después de que ENSO volviera a neutral. En la segunda mitad de 2026, el mercado está operando con expectativas; en 2027, operará con la escasez real.

Al principio, a nadie le importaba esta tormenta

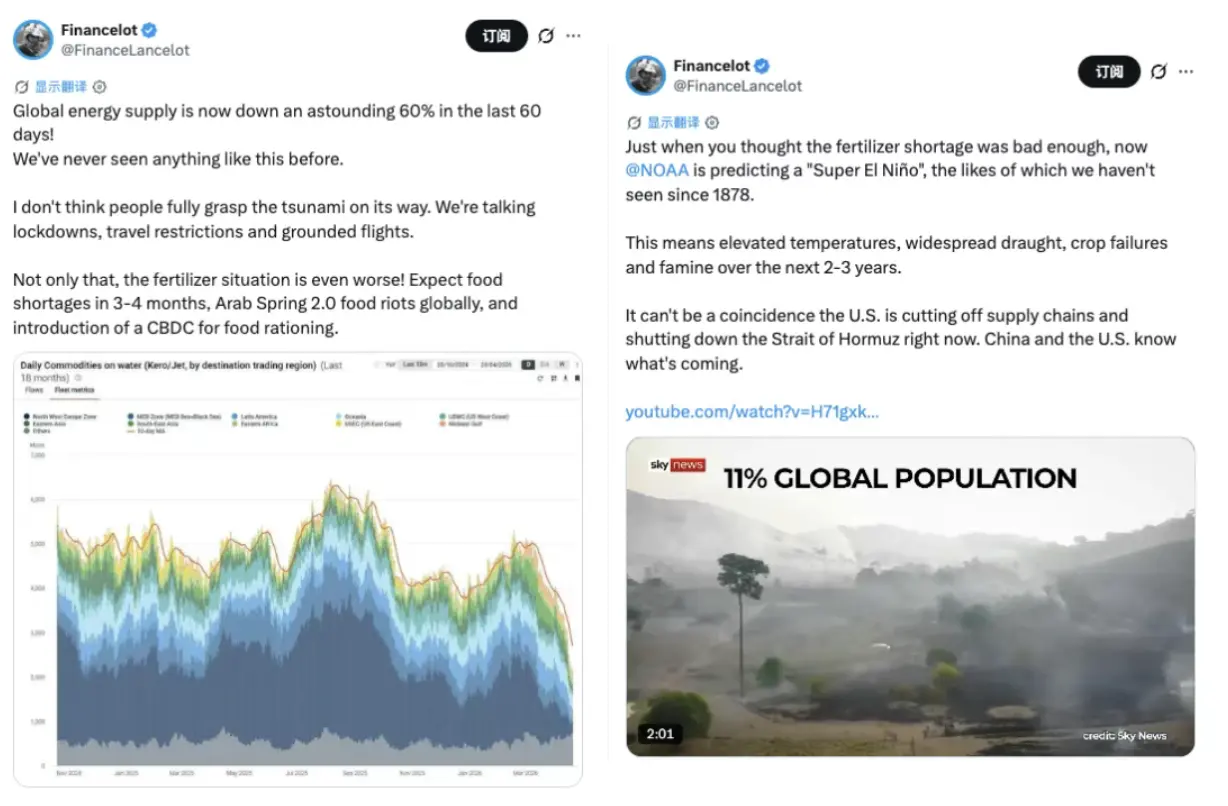

Además de estas oportunidades de trading, es más digno de reflexión lo que publicó el bloguero financiero @FinanceLancelot en X, dos publicaciones que provocaron muchas retransmisiones.

Una dice que la NOAA (Administración Nacional Oceánica y Atmosférica de EE.UU., una de las agencias de monitoreo climático más citadas del mundo) está prediciendo un "súper El Niño" como no se ha visto desde 1878, lo que significa calentamiento, sequías extensas, malas cosechas y riesgo de hambruna en los próximos dos o tres años. Incluye un video de Sky News con el título "11% de la población mundial".

La otra es de opinión similar: el suministro global de energía y transporte marítimo ha disminuido un 60% en los últimos 60 días, acompañada de un gráfico de flujo de productos petroleros por transporte marítimo, donde la curva cae en picado desde máximos de principios de año. Su conclusión es que la escasez de fertilizantes, combinada con El Niño, podría provocar una escasez de alimentos a nivel mundial en 3 a 4 meses.

El lenguaje de estas publicaciones tiene un claro tono apocalíptico y no debe tomarse al pie de la letra.

Pero reflejan una cosa: ya hay un grupo de personas en el mercado que están conectando las líneas de El Niño, la interrupción del suministro energético, la escasez de fertilizantes y la tensión en el Estrecho de Ormuz en una sola narrativa, y esta narrativa está ganando tráfico y atención.

Lo más importante es que esta narrativa no apunta solo a las ganancias y pérdidas en las cuentas de futuros, sino que podría afectar a todas las personas comunes, aumentando el costo de vida de todos.

Al principio, a nadie le importaba esta tormenta. No era más que un tifón, un aguacero, un pequeño aumento en la temperatura del agua del mar.

Pero la tormenta no se detiene porque a nadie le importe. Las lluvias torrenciales en todo el mundo, los vuelos cancelados, la anchoveta desaparecida en Perú, las mazorcas de cacao podridas en Ghana, la escasez de azúcar, todo esto ya es parte de la tormenta y finalmente terminará afectando la vida de diferentes personas.