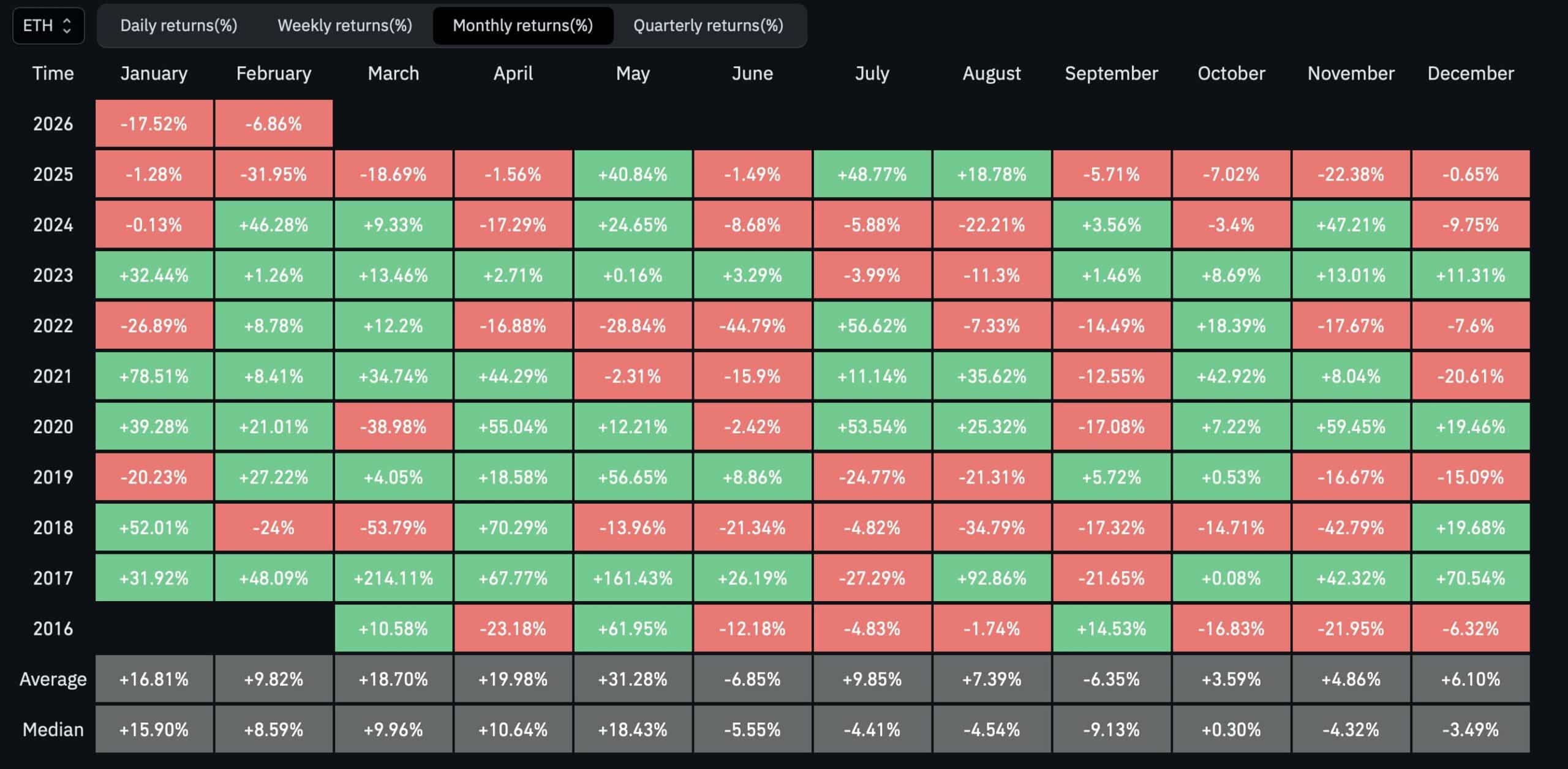

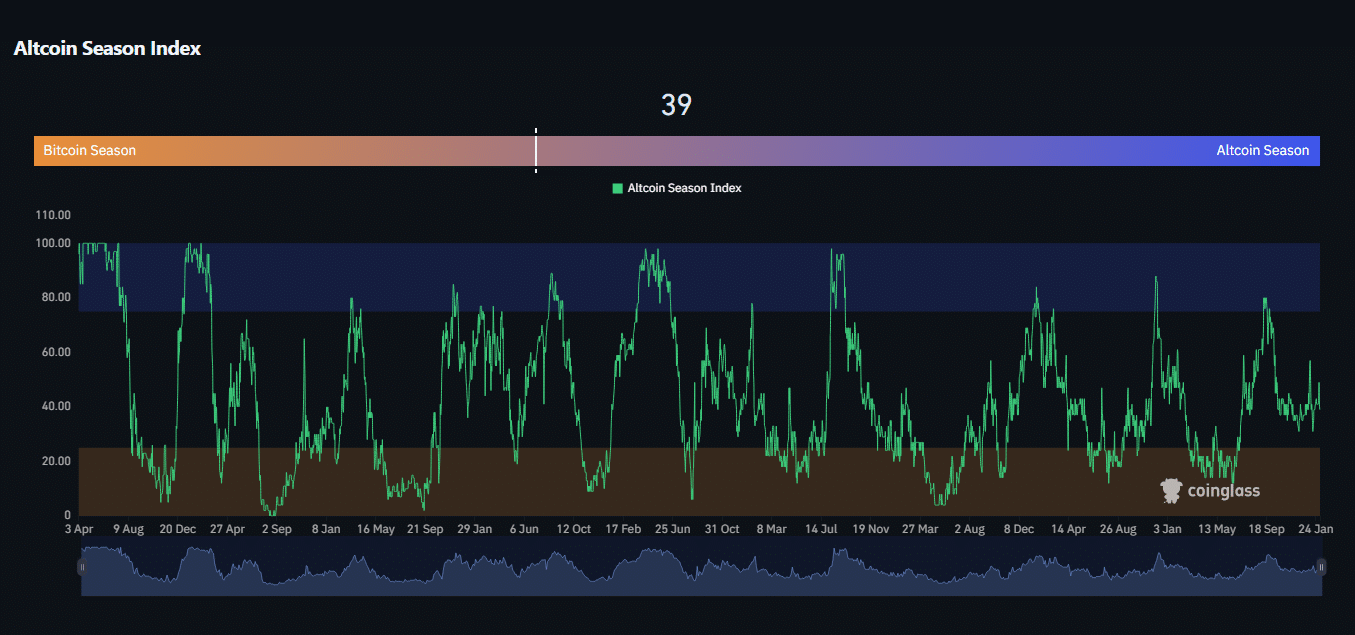

Las esperanzas de una temporada de altcoins en 2026 comienzan a crecer, con los inversores empezando a mirar más allá de Bitcoin.

Dicho esto, aún puede ser demasiado pronto para afirmarlo. Si bien las expectativas están aumentando, las condiciones necesarias para un rally completo de altcoins aún no están firmemente establecidas.

¿Altseason a la vista?

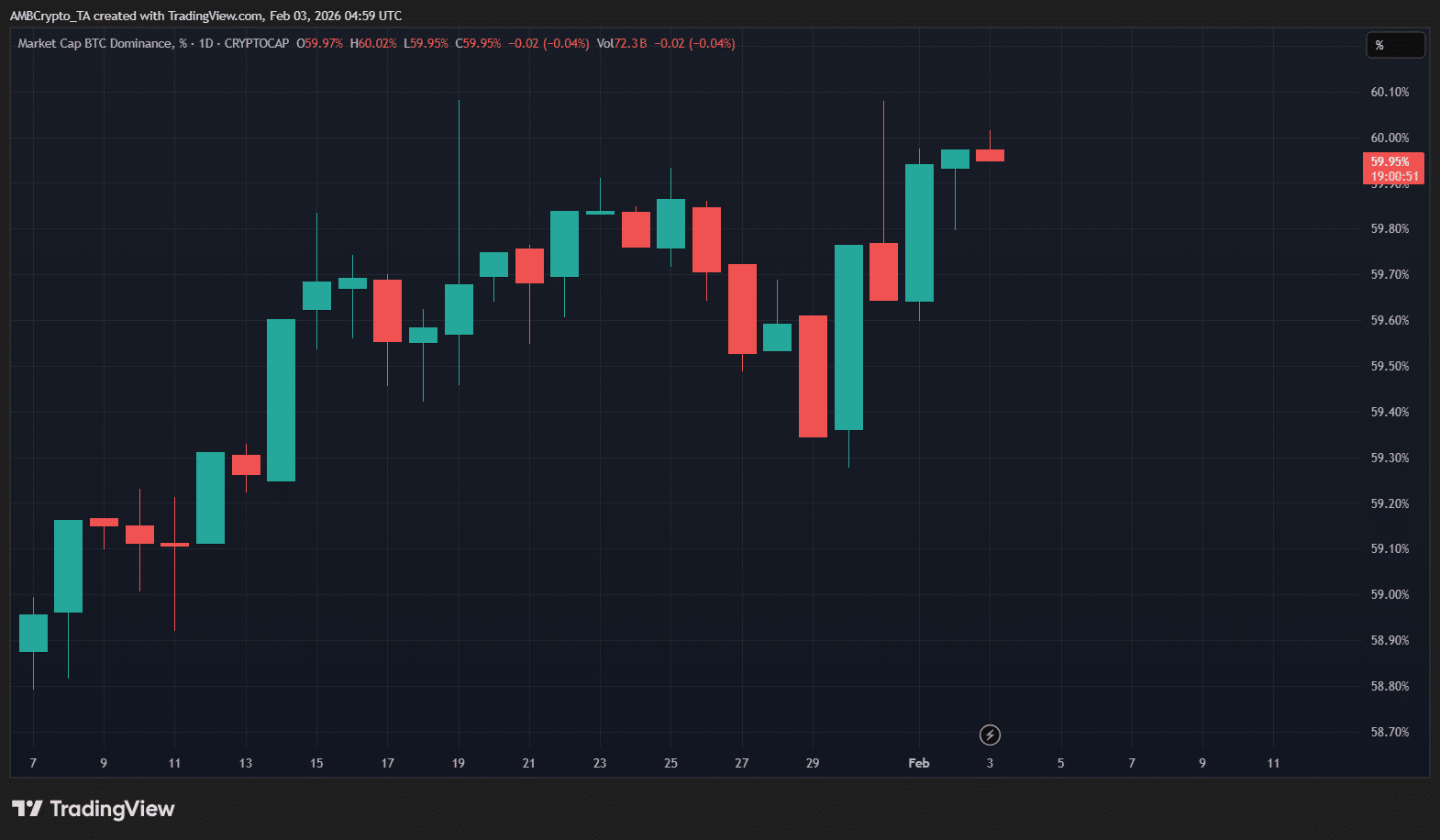

El último PMI Manufacturero del ISM se situó en 52,6%, su lectura más alta en casi 40 meses. Esto devolvió a la manufactura estadounidense a territorio de expansión.

Fuente: X

Los rallies anteriores de altcoins tendieron a seguir períodos en los que el ISM se movió decisivamente al alza. Tanto en 2017 como en 2021, las altseasons tomaron forma solo después de que las lecturas del PMI superaron la marca de 55.

Si bien los niveles actuales permanecen por debajo de ese umbral, parece que un punto de inflexión potencial puede estar en camino.

Pero eso no es todo…

- Compartir

- Tuitear

- 极

-

极