Escrito por: Frank, Maiton MSX

Tom Lee y Yi Lihua probablemente no hayan podido dormir bien estos últimos días.

Después de todo, si tuviera que elegirse un protagonista con la mayor fuerza dramática para el mercado de cifrado a principios de 2026, probablemente no sería Bitcoin, ni una nueva narrativa surgida de la nada, sino estos dos "ballenas" de ETH, públicamente puestos en la picota.

A los que les gusta ver el espectáculo, nunca les importa que el funeral sea grande.

Estos días, los inversores de todo el mundo contienen la respiración y observan colectivamente cómo las mayores y más transparentes posiciones alcistas abiertas de la historia de Ethereum luchan por sobrevivir en medio de pérdidas flotantes.

I. Las "ballenas" de ETH ya tienen pérdidas flotantes de decenas de miles de millones de dólares

Cada año las cosas son similares, cada año las "ballenas" son diferentes.

El término "ballena", en el contexto de Web3, se refiere generalmente a aquellas instituciones o individuos con fondos sólidos suficientes para influir en la dirección del mercado.

Pero en los últimos años, la connotación positiva de esta palabra ha sido diluida constantemente por la realidad, transformándose en algo que ya no es sólo una existencia de peso, sino más bien el blanco más visible y fácil de observar en la volatilidad extrema del mercado.

En los últimos días, las dos "ballenas" de ETH más discutidas en el mercado han sido BitMine (BMNR.M) de Tom Lee y Trend Research, dirigida por Yi Lihua (Jack Yi). Aunque ambos son alcistas de Ethereum (ETH), representan dos caminos截然不同: el primero es la empresa tesorera de Ethereum que más ETH posee, el segundo es una firma de inversión que apalanca abiertamente en cadena y hace público su trading alcista con ETH.

Primero, BitMine.

Como una de las empresas de reserva de Ethereum más representativas, BitMine propuso audazmente el objetivo a largo plazo de adquirir aproximadamente el 5% del suministro total de Ethereum, y al momento de escribir este artículo, la empresa había acumulado 4,285,125 ETH, con un valor de mercado cercano a los 10,000 millones de dólares.

Según estadísticas de ultra sound money, el suministro total actual de Ethereum es de aproximadamente 121.4 millones de ETH, lo que significa que BitMine ha bloqueado directamente alrededor del 3.52% del suministro circulante de ETH, un proceso de cumplimiento de esta visión que no puede ser descrito como no agresivo.

Hay que recordar que fue en julio de 2025, después de completar una ronda de financiación privada de 250 millones de dólares, que正式 inició su transformación hacia la "tesorerización de Ethereum", es decir, en menos de medio año, BitMine completó la transición de una empresa minera de Bitcoin al mayor tenedor de ETH del mundo.

Fuente:ultra sound money

Lo que llama aún más la atención es que, incluso la semana pasada cuando el ETH cayó por debajo de los 3000 dólares y el mercado se derrumbó aceleradamente en su momento más oscuro, BitMine aún optó por aumentar su posición contra tendencia, comprando 41,787 ETH adicionales a un precio de aproximadamente 2601 dólares (alrededor de 108 millones de dólares), mostrando una fe inquebrantable en su posición.

Pero el problema también surge: el costo. La fe tiene un precio. El costo promedio de tenencia de ETH de BitMine es de aproximadamente 3837 dólares, lo que significa que después de que el ETH retrocediera a la línea de 2350 dólares, sus pérdidas flotantes en libros se han ampliado a aproximadamente 6400 millones de dólares.

Esta transformación extremadamente agresiva en términos de "moneda base" también ha representado un juego de valoración极其 frenético en el mercado secundario de acciones estadounidenses.

Retrocediendo a julio de 2025, cuando BitMine comenzó a divulgar su estrategia de compra de Ethereum, su precio de acción (BMNR.M) aún rondaba los 4 dólares. Posteriormente, el precio de la acción completó un salto del suelo al paraíso en medio año, tocando un máximo de 161 dólares, convirtiéndose en la "acción sombra de Ethereum" más brillante en el mercado de capitales global.

Sin embargo, lo que sube con Ethereum, baja con Ethereum. A medida que el precio del ETH retrocedía profundamente, la burbuja de prima del precio de las acciones de BitMine se rompió rápidamente y actualmente ha caído en picado hasta los 22.8 dólares.

Si BitMine representa el camino a largo plazo de现货 "tiempo por espacio" con bajo apalancamiento, entonces Trend Research de Yi Lihua eligió otro camino con un riesgo significativamente mayor.

Desde noviembre de 2025, Trend Research ha sido旗帜鲜明 en hacer público su trading alcista con ETH en la cadena, y su estrategia central es un ciclo típico de "staking-préstamo-compra-re-staking-préstamo":

- Aportar el ETH poseído como garantía en el protocolo de préstamo en cadena Aave;

- Tomar prestado stablecoins USDT;

- Usar el USDT para comprar más ETH;

- Repetir el ciclo constantemente para ampliar la exposición alcista;

La lógica real de esta operación no es complicada, en resumen, es usar el ETH existente como garantía para pedir prestados fondos y seguir comprando ETH, apostando por los rendimientos del apalancamiento cuando el precio sube.

Sin duda, esta es una estrategia extremadamente potente en tendencias favorables, pero el riesgo también proviene de aquí: una vez que el precio del ETH cae, el valor de la garantía se reduce, el protocolo de préstamo exigirá margen adicional, de lo contrario se activará una liquidación forzosa, vendiendo ETH al precio de mercado para pagar la deuda.

Por lo tanto, cuando el ETH cayó bruscamente desde cerca de 3000 dólares a un mínimo de aproximadamente 2150 dólares en sólo 5 días, este mecanismo también se vio obligado a entrar en "estado de estrés", y la cadena presentó inmediatamente una奇景 dramática de "cortar carne con un cuchillo pequeño":

Para evitar que sus posiciones fueran liquidadas forzosamente, Trend Research transfirió constantemente ETH a exchanges, lo vendió para convertirlo en USDT, y luego recargó el USDT de vuelta en Aave para pagar los préstamos, apenas logrando bajar la línea de liquidación y comprando tiempo para respirar.

Hasta el 2 de febrero, Trend Research ya había depositado en Binance, en múltiples transacciones, un total de 73,588 ETH (valorados en aproximadamente 169 millones de dólares) para vender y pagar préstamos. La pérdida total de la posición de préstamo de ETH alcanzó los 613 millones de dólares, incluyendo pérdidas realizadas de 47.42 millones de dólares y pérdidas flotantes de 565 millones de dólares. Actualmente aún tiene préstamos apalancados en stablecoins por aproximadamente 897 millones de dólares.

Especialmente durante la caída acelerada del ETH en el rango de 2300-2150 dólares, toda la red estuvo observando en tiempo real el desarrollo de esta obra de "supervivencia mediante stop-loss": cada vez que Trend Research vendía un ETH, no sólo se estaba ganando espacio para sobrevivir, sino que también, sin querer, entregaba nueva presión de venta al mercado, apretando aún más la soga alrededor de su propio cuello.

En otras palabras, Trend Research casi se mata a sí mismo.

Fuente:Arkham

II. "Fuego y hielo" dentro y fuera de la cadena

Lo extraño es que, si temporalmente salimos de las pérdidas flotantes de decenas de miles de millones de dólares de las ballenas y observamos Ethereum desde la estructura en cadena en lugar del precio en sí, encontramos una realidad casi opuesta al sentimiento del mercado secundario: la cadena de ETH continúa calentándose.

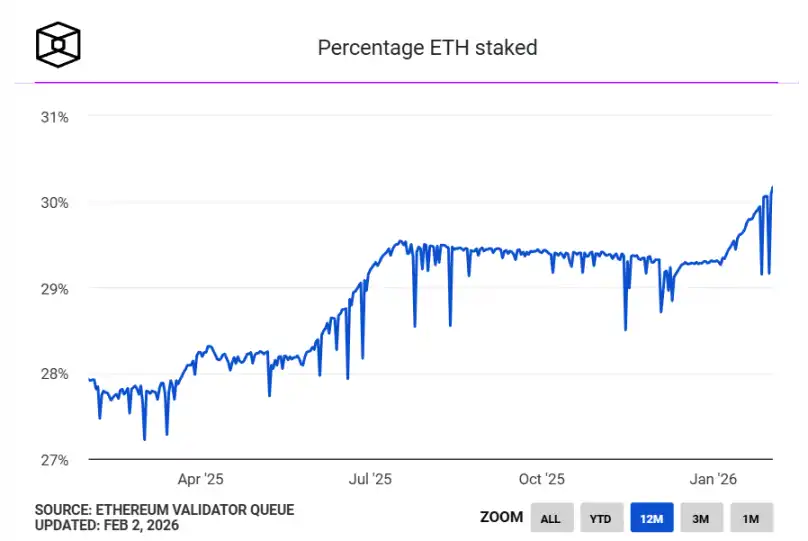

Los datos estadísticos de The Block muestran que actualmente hay aproximadamente 36.6 millones de ETH apostados en la beacon chain de Ethereum, superando el 30% del suministro circulante de la red, alcanzando un nuevo máximo histórico.

Cabe recordar que el récord anterior de tasa de staking fue del 29.54%, alcanzado en julio de 2025, y esta vez, es también la primera vez sustancial desde que Ethereum entró en la era PoS que la tasa de staking cruza la línea roja del 30%.

Fuente:The Block

Desde la perspectiva de la estructura de oferta y demanda financiera, este cambio en sí mismo es muy significativo.

Que una gran cantidad de ETH sea apostada significa que salen activamente del mercado de libre circulación, transformándose drásticamente de una "moneda especulativa" utilizada para trading de alta frecuencia y juegos especulativos, en un "bono generador de intereses" con atributos de productividad. En otras palabras, el ETH ya no es sólo Gas, un medio de transacción o una herramienta de especulación, sino que en una mayor proporción comienza a desempeñar el papel de un "medio de producción", es decir, participando en el funcionamiento de la red through staking y produciendo rendimientos de manera continua.

Por supuesto, entre los actores importantes también se incluyen jugadores de tesorería como BitMine: BitMine ya ha apostado casi el 70% de su ETH poseído (aproximadamente 2,897,459 ETH), y sigue aumentando.

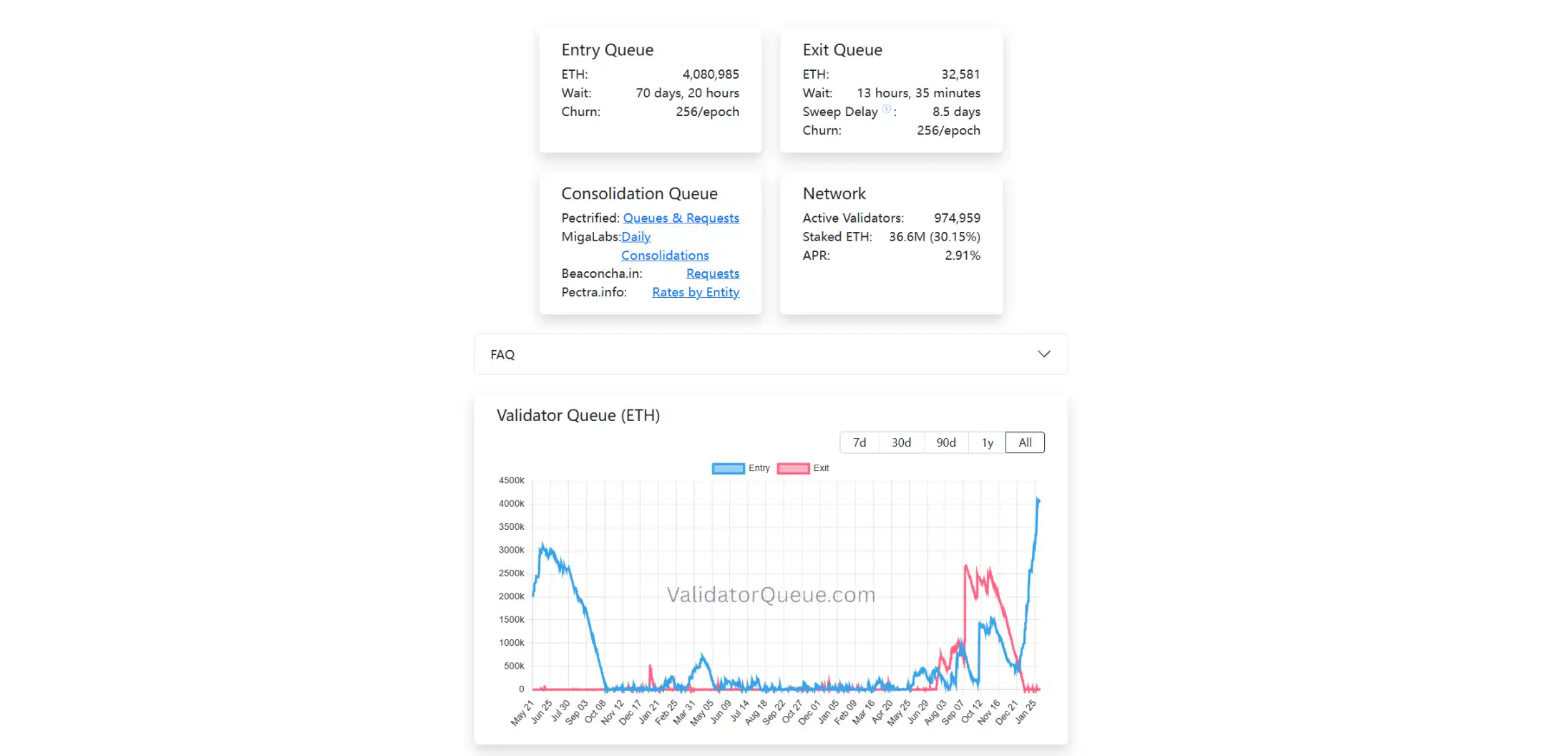

Al mismo tiempo, también se ha producido un cambio sutil en la cola de validadores, donde la cola de salida del staking está casi vacía, mientras que la cola de entrada al staking sigue alargándose, con más de 4.08 millones de ETH esperando en fila para "entrar". En resumen, el estado actual es "salida fluida, pero para entrar hay que hacer cola durante 7 días".

Esta escala de cola ya es un nuevo máximo desde la implementación del mecanismo de staking PoS de Ethereum, y desde la dimensión temporal, la pronunciada elevación de esta curva comenzó precisamente en diciembre de 2025.

Este también fue el comienzo de cuando Trend Research comenzó a hacer trading alcista agresivo y abierto con ETH.

Fuente:Ethereum Validator Queue

Es importante enfatizar que, a diferencia del comportamiento transaccional, el staking es un método de asignación de baja liquidez, largo plazo y que enfatiza rendimientos estables, después de todo, una vez que los fondos entran en la cola de staking, significa que durante un tiempo considerable renuncian a la posibilidad de un rebalanceo flexible y juegos a corto plazo.

Por lo tanto, cuando más y más ETH optan por volver a entrar en el sistema de staking, al menos se envía una señal clara: en la etapa actual, cada vez más participantes están dispuestos a bloquear a largo plazo, asumiendo activamente el costo de oportunidad, a cambio de rendimientos deterministas en la cadena.

Así, emerge un cuadro estructural de gran tensión. Por un lado, casi un tercio del ETH está siendo "atesorado" continuamente, y fuera del campo todavía hay un flujo constante de ETH esperando en fila para ser bloqueados; por otro lado, sin embargo, la liquidez del mercado secundario se está endureciendo, el precio sigue bajo presión, las ballenas se ven obligadas a realizar stop-loss y sus posiciones son frecuentemente expuestas.

Esta clara divergencia dentro y fuera de la cadena constituye el panorama más鲜明 de "fuego y hielo" en el ecosistema actual de Ethereum.

III. ¿Las "ballenas" con cartas abiertas ya están en el menú?

En los juegos de las finanzas tradicionales, las cartas boca arriba often no son transparentes, cosas como la posición, el costo, el ratio de apalancamiento, etc., pueden ocultarse en instrumentos con asimetría de información, como derivados over-the-counter (OTC) o protocolos.

Pero en la cadena, cada transferencia, cada garantía, cada línea de liquidación de una ballena, está expuesta las 24 horas del día a la vista de todo el mercado. Una vez que se opta por jugar abiertamente al alza, es fácil quedar atrapado en una guerra de desgaste físico de "autoprueba de la ley de Murphy".

Así que, desde la perspectiva de la teoría de juegos, aunque Tom Lee y Yi Lihua son ambos alcistas y ambos han mostrado sus cartas, se encuentran en extremos opuestos de la curva de riesgo.

Aunque Tom Lee tiene pérdidas flotantes de 64 mil millones, BitMine eligió el camino现货 de "bajo apalancamiento, alto staking, cero deuda". Mientras no se active un riesgo estructural, puede elegir esperar (HODL) dentro de la ventana de tiempo, dejando que los rendimientos del staking compensen gradualmente la volatilidad.

De hecho, y contrariamente a lo que imagina la mayoría del mercado, la estructura de BitMine no es agresiva. Como enfatizó Tom Lee en una publicación social del 2 de febrero: tienen reservas de efectivo de 586 millones de dólares, y el 67% de su ETH está en staking, generando más de 1 millón de dólares en flujo de caja diario. Para él, la caída es sólo una reducción de números en los libros, no la llegada de una crisis de supervivencia.

Yi Lihua, por otro lado, añadió apalancamiento through préstamos circulares en Aave, y por lo tanto quedó atrapado en un ciclo negativo de "caída - acercamiento a la línea de liquidación - transferencia y venta de ETH - adición de margen - caída再次". Esto es como un "arte performático" observado por toda la red.

Los bajistas no necesariamente tienen que liquidarte, sólo necesitan deprimir el precio → forzar la reducción de posiciones → generar presión de venta pasiva → desencadenar ventas por seguimiento, para completar una cacería estructural.

Es por eso que cada pago, cada transferencia de Trend Research es amplificada e interpretada como un cambio en la confianza de Yi Lihua, si se va a rendir o no. Y hasta el momento de escribir este artículo, Trend Research ya ha vendido con stop-loss 73,588 ETH (valorados en aproximadamente 169 millones de dólares), y el precio de liquidación de la posición de préstamo ya ha bajado a menos de 1800 dólares.

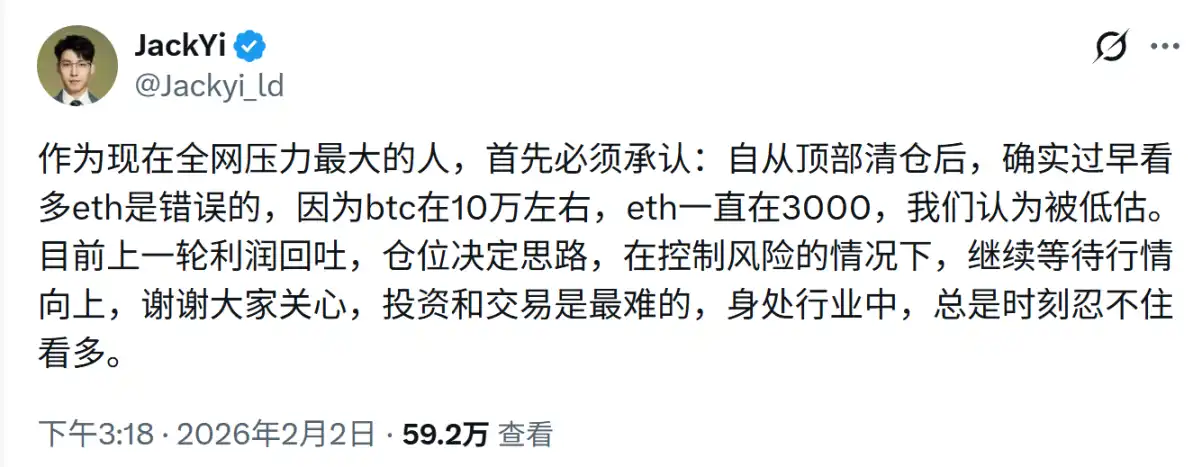

El mismo día que Tom Lee publicó, Yi Lihua también reflexionó públicamente: Como la persona bajo mayor presión de toda la red en este momento, primero debo admitir que fue un error ser alcista con el ETH demasiado pronto...... Actualmente, los beneficios de la ronda anterior han sido devueltos, y controlando el riesgo, continúo esperando a que el mercado suba.

En resumen, hacer trading alcista con préstamos circulares en cadena equivale a mostrar tus cartas a todos. Independientemente de si realmente hay狙杀 dirigido (sniping) por parte de algún grupo, cuando publicas tu posición, costo, ratio de apalancamiento y líneas de liquidación en la cadena, ya estás en la lista de狙杀 de todas las fuerzas de resonancia del mercado.

Por supuesto, en cierto punto, esto también es una dependencia del camino, después de todo, en abril de 2025, Yi Lihua públicamente pidió ser alcista y continuó aumentando su posición cuando el ETH cayó a 1450 dólares, y finalmente迎接 la recuperación y ganancias, convirtiéndose一度 en un "estandarte espiritual" alcista para el ETH.

Sólo que esta vez, la dirección de la historia aún se desconoce, y las posibilidades de ganar de Tom Lee son明显amente mayores.

Escrito al final

Desde Three Arrows Capital hasta FTX, y ahora BitMine observado públicamente, el guión nunca ha cambiado: todos los derrumbes comienzan con una arrogancia excesiva hacia la certeza a largo plazo.

Como la ya muy citada frase de Keynes: "A largo plazo, todos estaremos muertos." El error de Yi Lihua no está en ser alcista a largo plazo con Ethereum, sino en subestimar la crueldad del mercado en sus fases irracionales a corto plazo. Desde el momento en que optó por apalancarse abiertamente, ya se había献祭 (sacrificado) a este mundo transparente de algoritmos.

Pero visto desde otro ángulo, esta quizás sea la "gran limpieza" que Ethereum debe experimentar: cada ciclo necesita un proceso de caída de ballena de este tipo: las ballenas son observadas, el apalancamiento es expulsado, la dependencia del camino es destrozada, las fichas se redistribuyen.

Sólo cuando se hayan realizado los stop-loss necesarios, se haya aguantado lo que había que aguantar, se podrá truly avanzar con equipaje ligero.