Autor original: Zhao Ying

Fuente original: Wall Street Insights

La última evaluación del máximo estratega de acciones estadounidenses de Goldman Sachs muestra que el nivel de euforia actual del mercado se ha elevado al percentil 86 de la historia, acercándose pero sin alcanzar aún los niveles extremos del pico de la burbuja de las puntocom del 2000 y del mercado alcista de 2021.

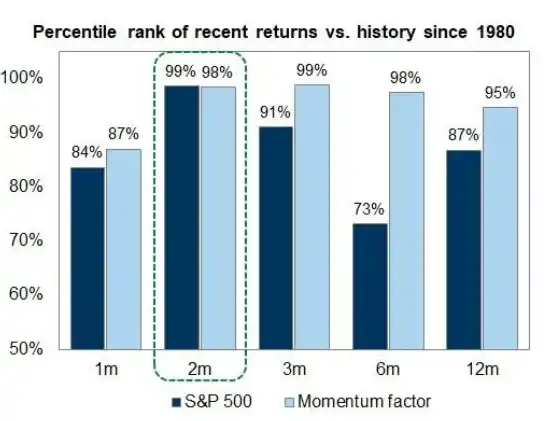

En los últimos dos meses, el índice S&P 500 se disparó un 15% acumulado antes de la corrección del viernes, una ganancia que se sitúa en el percentil 99 de los datos históricos desde 1980. Ben Snider, máximo estratega de acciones estadounidenses de Goldman Sachs, señala en su último informe que aunque las cuatro grandes señales de tope de mercado alcista histórico —euforia especulativa, deterioro del crecimiento, emisión masiva de acciones y endurecimiento de la política de la Fed— aún no están completamente presentes, cada una está más cerca del umbral de activación que hace unos meses.

Para el mercado, esta evaluación significa que el actual mercado alcista aún tiene espacio, pero los riesgos se están acumulando. Snider dejó claro que "no hemos llegado a ese punto", al tiempo que advirtió que el mercado no necesita esperar a que los inversores estén extremadamente eufóricos para caer, y los patrones históricos no necesariamente se repetirán en este ciclo.

La intensidad del repunte: el rebote más fuerte ajustado por volatilidad en 50 años

La velocidad de este repunte ya ha dejado huella en la historia. Según datos de Goldman Sachs, el índice S&P 500 subió aproximadamente un 15% en unos dos meses, y el ratio rentabilidad/volatilidad respecto a la volatilidad realizada se acerca a 4, el nivel más alto en más de 50 años.

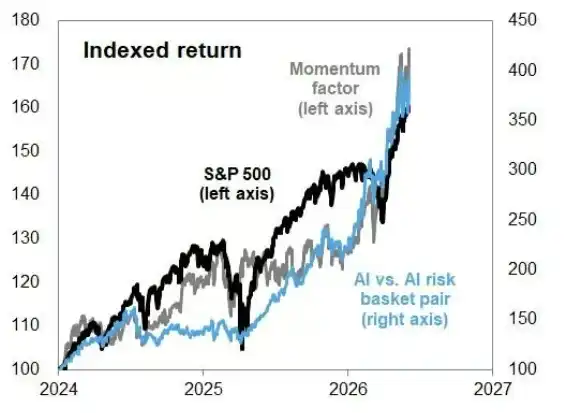

La inteligencia artificial es el tema central que impulsa el actual repunte. Las acciones relacionadas con la IA, el factor momentum y los índices principales se han elevado de forma sincronizada, creando una alta resonancia.

Snider señala que, a diferencia de movimientos similares impulsados por momentum en el pasado (como a finales de 1999 y 2021), el principal respaldo de este repunte proviene de las fuertes revisiones al alza de las expectativas de beneficios recientes, y no de una burbuja de puro sentimiento, lo que otorga en cierta medida un fundamento más sólido a la subida actual.

Indicador de euforia: percentil 86, por debajo de los dos picos históricos

Para cuantificar el sentimiento actual del mercado, Snider construyó un marco de evaluación integral que abarca cuatro categorías y un total de nueve indicadores. Los datos históricos muestran que en el pico de la burbuja de las puntocom del 2000, la mediana del ranking de estos indicadores alcanzó el percentil 100 de la historia; en el máximo del mercado alcista de 2021 fue el percentil 95. La lectura actual es del percentil 86 —superior a la media histórica, pero aún con una clara diferencia respecto a los dos picos extremos anteriores.

En concreto, los indicadores de actividad especulativa de Goldman Sachs han subido en los últimos meses, pero siguen por debajo de los niveles de finales de 2025, y mucho más bajos que los picos de 2000 y 2021. Entre las distintas actividades especulativas, el volumen negociado de acciones con valoraciones altas se ha ampliado notablemente recientemente, mientras que la actividad de negociación de acciones con pérdidas ha sido relativamente moderada. Además, tanto el volumen de opciones de compra de acciones como el margen de los inversores minoristas muestran una tendencia alcista, lo que indica que el sentimiento inversor se está calentando.

Cabe destacar que la amplitud del mercado en este repunte es extremadamente estrecha, pero aún no ha alcanzado el grado extremo de concentración de la época de la burbuja de las puntocom.

Cuatro señales de riesgo: aún no activadas, pero la distancia se acorta

El marco analítico de Goldman Sachs atribuye el fin de los mercados alcistas históricos con alta valoración y alta concentración a cuatro tipos de factores: euforia especulativa, deterioro de las perspectivas de crecimiento, inflación extrema de la oferta de acciones y endurecimiento de la política de la Fed. Snider señala que estas cuatro condiciones no se cumplen completamente en el entorno actual, pero cada una está más cerca de la línea de alerta que a principios de año.

La actividad de las OPV se está recuperando, y la presión en el lado de la oferta de acciones comienza a manifestarse; el aumento de los costes de los insumos está comprimiendo los márgenes de beneficio de las empresas, constituyendo una amenaza potencial para las perspectivas de crecimiento; la fijación de precios en el mercado de tipos ya refleja un aumento de la probabilidad de subidas de tipos por parte de la Fed, aunque los economistas de Goldman Sachs consideran improbable que se materialicen subidas reales.

Snider también enfatiza que una caída del mercado no requiere como condición previa una euforia extrema de los inversores, y las características de euforia presentes en los picos de mercado alcista pasados tampoco tienen por qué reaparecer en este ciclo en la misma forma. Esto significa que, incluso si los indicadores actuales aún no han alcanzado valores extremos históricos, los inversores no deberían tomarlos como garantía suficiente de un margen de seguridad.

En resumen, la evaluación de Goldman Sachs ofrece un juicio prudente pero no pesimista: el nivel de euforia del actual mercado alcista se está "acercando cada vez más" al rango de los picos históricos, pero aún no ha llegado. La clave que respalda este juicio es que la subida actual aún cuenta con mejoras en las expectativas de beneficios como respaldo fundamental, y no está impulsada únicamente por el sentimiento. Sin embargo, con el momentum manteniendo su fuerza, la alta concentración del mercado y el calentamiento silencioso de algunas señales de riesgo, el informe de Snider esencialmente advierte a los inversores: la ventana aún está abierta, pero se está cerrando lentamente.