Autor original: Zhao Ying

Fuente original: Wall Street News

La pregunta más candente en el mercado recientemente es: ¿Están los bancos centrales globales vendiendo oro? ¿Ha llegado a su fin esta «ola de acumulación de oro» oficial que ha durado 15 años?

Según el escritorio de operaciones, la estratega de UBS Joni Teves, en su último informe de metales preciosos del 2 de abril, dio un juicio claro: es extremadamente baja la posibilidad de un cambio estructural y una venta masiva de oro por parte de los bancos centrales. Las instituciones oficiales mantendrán una postura de compra neta, aunque el ritmo de compra se moderará: se espera que la compra total de oro en 2026 sea de aproximadamente 800 a 850 toneladas, ligeramente por debajo de las aproximadamente 860 toneladas de 2025.

El informe apunta directamente al ejemplo más llamativo reciente: la noticia de que Turquía «vendió aproximadamente 50 toneladas de oro en semanas». Teves considera que los datos oficiales de oro de Turquía incluyen operaciones de posiciones de bancos comerciales y swaps, y que es muy arriesgado inferir solo de los titulares que «el banco central ha comenzado a vender»; se debería esperar a que salgan datos más desglosados para juzgar.

En cuanto al precio, UBS define el corto plazo como «lleno de ruido»: el ciclo de noticias sobre la situación geopolítica mantendrá el precio del oro fluctuando y consolidándose; pero la lógica a medio plazo sigue apuntando a nuevos máximos, y ajusta la previsión del precio medio anual del oro para 2026 a 5000 dólares (frente a 5200 dólares anteriormente, principalmente un ajuste contable del primer trimestre), manteniendo el precio objetivo de fin de año en 5600 dólares (establecido a finales de enero).

Tomar la «venta de oro por parte de los bancos centrales» como la principal causa de este retroceso no tiene una base sólida, 800-850 toneladas se parecen más a «reducir la velocidad»

El escenario que preocupa al mercado es muy concreto: si el conflicto en Oriente Medio se prolonga, el precio del petróleo impulsa la inflación, el crecimiento se debilita y las monedas locales se deprecian, algunos bancos centrales podrían verse obligados a vender oro para hacer frente a la presión. El informe no niega que pueda ocurrir que «algunos bancos centrales vendan», pero enfatiza que esto no equivale a una inversión de tendencia en el sector oficial.

Un recordatorio clave que da el informe es: en el proceso de acumulación continua de oro por parte del sector oficial en los últimos 15 años, no ha sido raro que aparezcan «ventas» en meses individuales. La razón también puede ser muy práctica: los bancos centrales que compraron barato hace tiempo toman algunas ganancias tácticas fuera de sus posiciones centrales; el fuerte aumento del precio del oro desencadena un reequilibrio; el «flujo natural» de los países productores de oro se convierte en ventas al exterior en ciertos momentos. En otras palabras, vender puede ser una acción, no necesariamente una postura.

El juicio de base es que la compra neta continúa, pero a un ritmo más lento. El detalle aquí está en los hábitos de negociación del sector oficial: se parecen más a «compradores físicos», que a menudo proporcionan un poder de soporte en las caídas, permitiendo que el mercado se estabilice más rápidamente en una plataforma más alta; por el contrario, el sector oficial normalmente no persigue las subidas, tiende a intervenir cuando los precios son más adecuados y la volatilidad es más contenida.

Esto también explica por qué, cuando aumenta la volatilidad, el mercado siente de repente que «el banco central ha desaparecido». La observación mencionada en la investigación es: recientemente, el sector oficial y otros tenedores más a largo plazo prefieren esperar y ver, en lugar de reponer posiciones inmediatamente en cada caída.

La narrativa de la venta de «50 toneladas» por Turquía se ha exagerado, el precio del oro a corto plazo está más influenciado por el dólar y los tipos de interés reales

El caso de Turquía es sensible porque parece encajar en la narrativa de que «el banco central comienza a vender oro». Pero Turquía tiene ciertas particularidades: parte del cambio podría ser un swap en lugar de una venta directa; más importante aún, el banco central de Turquía ha utilizado durante mucho tiempo el oro como una herramienta política para apoyar la gestión de la liquidez del sistema bancario nacional.

En el total de oro declarado por el banco central de Turquía, una parte corresponde a las posiciones de los bancos comerciales. Sumado a políticas posteriores a 2017 que permiten más a los bancos y otras entidades usar oro dentro del sistema financiero, el «cambio en los datos totales» no equivale a que «el banco central esté vendiendo en el mercado». La recomendación del informe es clara: esperar a que se divulguen datos más detallados que permitan desglosar los criterios antes de discutir la tendencia.

El entorno de negociación de marzo tuvo una «doble incertidumbre»: por un lado, cuando se desarrollaban las noticias relacionadas con Irán, el precio del oro ya estaba buscando un nuevo rango estable después de los fuertes altibajos de enero y febrero; por otro lado, el impacto del conflicto en Oriente Medio en la macroeconomía y la fijación de precios de activos es no lineal, y el capital a largo plazo no está dispuesto a apostar fácilmente.

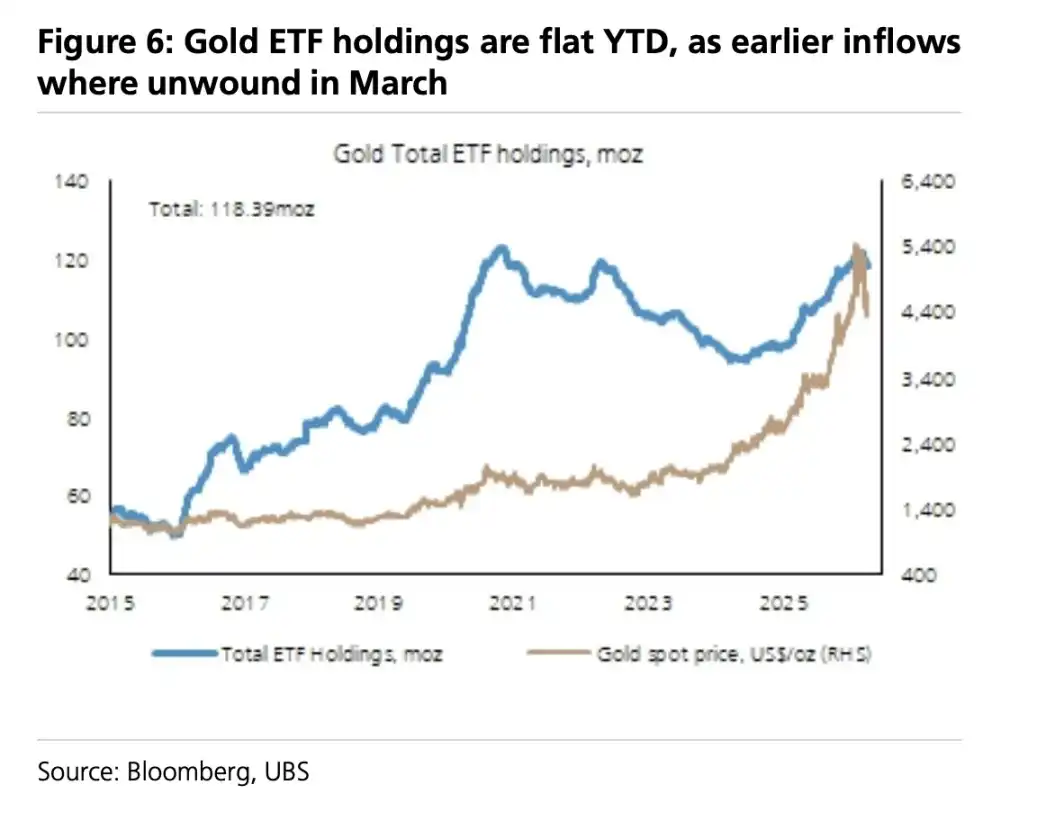

Cuando el capital estratégico de «comprar en las caídas» está ausente, el precio del oro a corto plazo vuelve más fácilmente al marco tradicional: un dólar más fuerte y un aumento de los tipos de interés reales estadounidenses ejercen presión a la baja sobre el precio del oro; se expulsa a más posiciones largas, e incluso aparecen ciertas fuerzas vendedoras. Además, la demanda china en esta etapa actuó como soporte a la baja, el precio del oro se estabilizó alrededor de 4500 dólares y luego volvió a fluctuar alrededor de la línea de 4700 dólares.

La lógica subyacente de la tenencia de oro por parte de los bancos centrales: comprar y no vender

El «Quinto Informe Bianual de Encuesta sobre Gestión de Reservas (2025)» del Banco Mundial explica un problema más fundamental: ¿cómo piensan realmente los bancos centrales sobre el oro? La encuesta cubre las tenencias hasta diciembre de 2024, con una participación récord de 136 instituciones, e incluye por primera vez un capítulo separado sobre el oro.

Varios números pueden aclarar los límites del comportamiento de los bancos centrales: alrededor del 47% de los bancos centrales deciden sus tenencias de oro basándose en «legado histórico», alrededor del 26% en juicios cualitativos; solo alrededor de un cuarto incorpora el oro en un marco formal de asignación estratégica de activos.

Lo más crucial es que solo alrededor del 4,5% ajusta tácticanente sus reservas de oro a corto plazo, y el estilo de inversión en oro se basa principalmente en comprar y mantener (alrededor del 62%). Este perfil significa: incluso si el ritmo de compra se ralentiza, el sector oficial no se parece a un grupo de operadores impulsados por las noticias que revierten posiciones frecuentemente.

En cuanto a los motivos para aumentar las tenencias, más de la mitad citan la «diversificación» como la razón principal; los planes de compra de oro local representan alrededor del 35%, el riesgo geopolítico alrededor del 32%; solo alrededor del 6% citan la «necesidad de liquidad» como razón. Las razones del sector oficial para el oro no han dejado de ser válidas debido a la reciente volatilidad.

La volatilidad a corto plazo es inevitable, pero «los nuevos máximos no han terminado» sigue siendo la línea principal

Volviendo al nivel de negociación, el oro no es una trayectoria de subida en línea recta: en las próximas semanas podría continuar consolidándose, con un camino irregular, porque el mercado reevaluará constantemente el riesgo geopolítico. Pero considera que las dos líneas que impulsan la asignación de capital al oro a medio y largo plazo -la combinación de riesgos de crecimiento e inflación, y la persistencia de las tensiones geopolíticas- están convirtiendo la «dispersión hacia el oro» en una acción de cartera más generalizada.

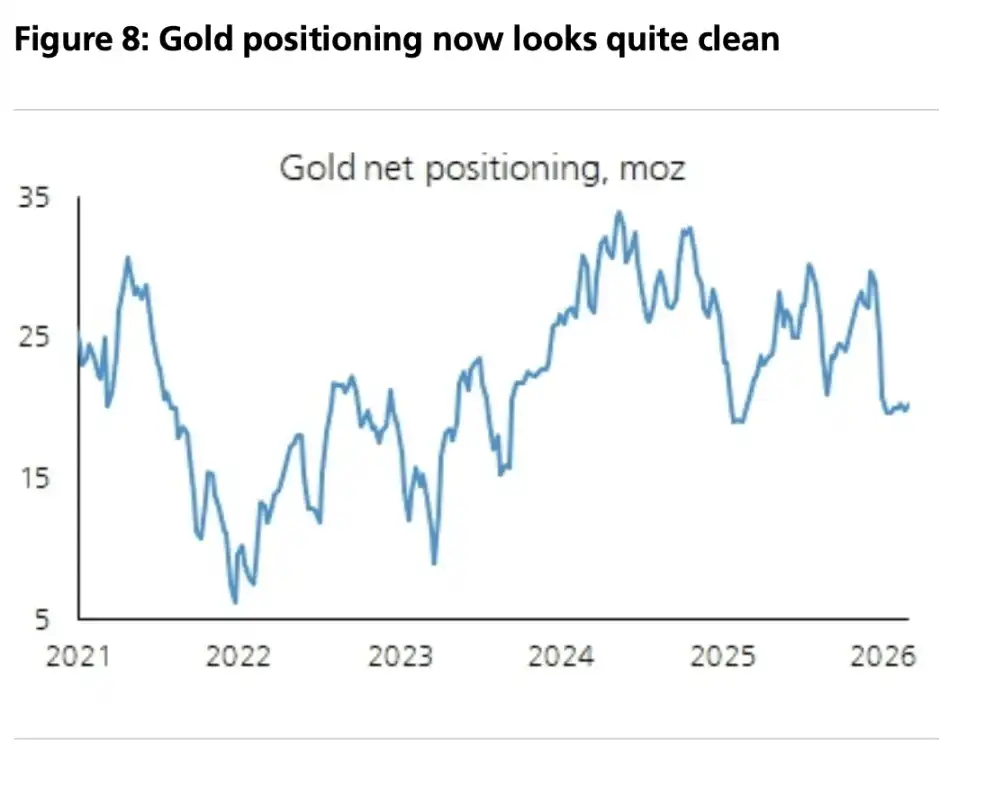

Bajo este marco, el ancla de precios que da el informe es: un precio medio anual del oro en 2026 de 5000 dólares, y un objetivo de fin de año de 5600 dólares. También menciona que las posiciones especulativas ya están «más limpias», y que los participantes a largo plazo todavía están infraponderados; si aparece otro retroceso, se acerca más a una «ventana de acumulación estratégica» que a una señal del fin de la tendencia.