Autor: Jae, PANews

El 17 de julio, la bolsa de valores de Corea del Sur cerró por el Día de la Constitución, pero el humo de la batalla aún no se disipaba. Los activos vinculados a Samsung Electronics y SK Hynix seguían sufriendo ventas masivas en otros mercados. Al cierre de la sesión en Hong Kong, los ETF apalancados de doble exposición larga sobre Samsung y Hynix de CSOP cayeron alrededor del 20% cada uno. Sin duda, el mercado de capitales surcoreano está experimentando una tormenta de desapalancamiento épica en pleno verano.

En las últimas dos semanas, el mito ferviente de la "inversión popular en acciones" ha sido aplastado sin piedad por los fríos datos de liquidaciones forzosas. Hace dos meses, los ETF apalancados 2x sobre acciones individuales de SK Hynix y Samsung Electronics aún se promocionaban como un atajo para "compartir la suerte nacional", con la desregulación oficial y la entrada masiva de inversores minoristas tratando de sacar provecho del mercado alcista de semiconductores. Pero cuando las expectativas del sector cambiaron y llegó la corrección del mercado, estas herramientas de apalancamiento se transformaron instantáneamente en una "máquina trituradora".

Ante la doble presión del mercado fuera de control y el "corte de crédito" bancario, el presidente Lee Jae-myung intervino de urgencia y los reguladores aplicaron "siete medidas contundentes" de la noche a la mañana. Sin embargo, antes de eso, cientos de miles de inversores minoristas surcoreanos ya se habían sumido en la hora más oscura, con su capital inicial reducido a cero.

14.500 millones de dólares evaporados, 460.000 cuentas con capital cero, más del 60% de ellas pertenecen a jóvenes inversores

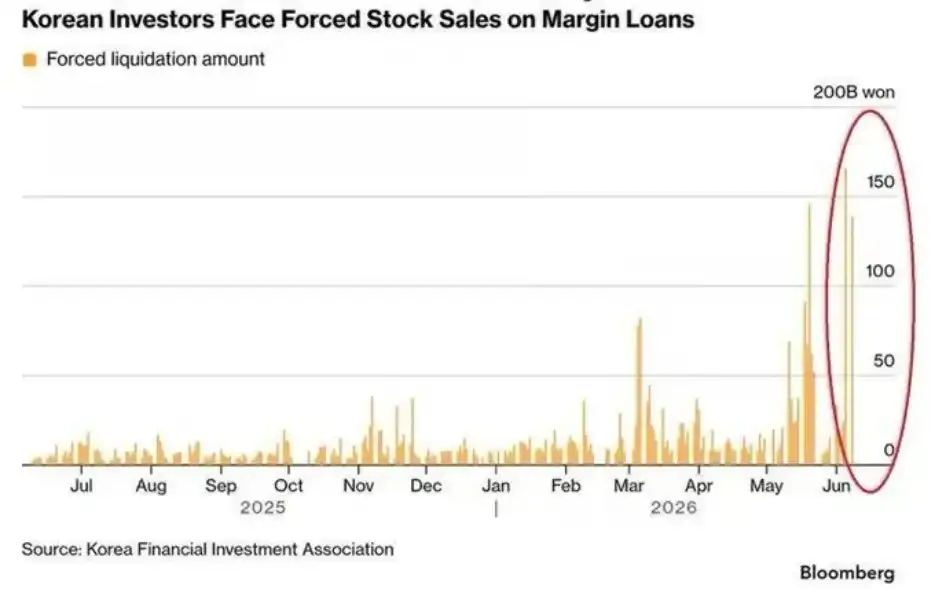

A mediados de julio, cada día de negociación estableció un nuevo récord de dolor para los inversores minoristas apostando por la carrera de los semiconductores en Corea del Sur.

En tan solo 9 días de negociación, las pérdidas flotantes acumuladas en los ETF apalancados sobre acciones individuales, muy populares entre los minoristas, superaron los 8,8 billones de wones (aproximadamente 59.500 millones de dólares). De estos, las posiciones de los inversores individuales en productos apalancados representaron un asombroso 60%. Esto significa que la "explosión" de la fuerte caída detonó casi por completo en las cuentas de los pequeños inversores minoristas, los más vulnerables al riesgo.

Según Bloomberg, en el último mes, los inversores minoristas surcoreanos han sufrido pérdidas económicas de hasta 14.500 millones de dólares (unos 2 billones de wones) debido a operaciones con alto apalancamiento. Sin embargo, una ola aún más brutal de liquidaciones forzosas se avecinaba: más de 1,2 millones de cuentas apalancadas minoristas en todo el mercado alcanzaron la "línea de la muerte", la llamada de margen. Incapaces de reponer los fondos dentro del plazo establecido, 460.000 cuentas fueron liquidadas automáticamente por las corredurías. Los inversores jóvenes de 20 a 30 años constituyeron el 62% del total de liquidaciones forzosas. No solo perdieron su capital inicial por completo, sino que también ocurrió la trágica y absurda situación de "deber dinero a la correduría". Los jóvenes inversores recibieron una dolorosa lección del mercado.

Esta ola de liquidaciones forzosas alcanzó su punto álgido a mediados de julio. Del 1 al 13 de julio, el monto acumulado de liquidaciones forzosas alcanzó los 451.900 millones de wones (aproximadamente 305 millones de dólares). De estos, el monto de liquidaciones forzosas de acciones en un solo día alcanzó los 142.200 millones de wones (unos 95,2 millones de dólares) el 9 de julio, y la proporción de liquidaciones forzosas se disparó al 10,2%. El 13 de julio, el monto total de liquidaciones forzosas diarias en todo el mercado alcanzó los 344.200 millones de wones (unos 232 millones de dólares), estableciendo un récord anual.

El pánico en el mercado se amplificó en paralelo. SK Hynix, en la que los minoristas habían apostado casi a pleno, cayó más del 15% el 13 de julio, marcando su mayor caída diaria en 18 años. El ETF de doble exposición larga vinculado a sus acciones cayó en picado un 30%. El índice compuesto de la bolsa de Seúl, KOSPI, se desplomó casi un 9% intraday, activando por séptima vez en el año el interruptor de seguridad, acumulando una corrección de hasta el 25% desde sus máximos históricos de junio.

El sentimiento de pánico en el mercado, como una bola de nieve, creció cada vez más bajo la amplificación del mecanismo de apalancamiento. Las liquidaciones generalizadas de minoristas no fueron impulsadas únicamente por la caída de los precios de las acciones. El mecanismo de reequilibrio diario integrado en los ETF apalancados sobre acciones individuales fue el "motor del desastre" que transformó la corrección en una estampida.

Artículo relacionado: Productos apalancados desencadenan cambios sísmicos en el mercado de valores, ¿cómo se convirtió la bolsa surcoreana en un "casino"?

Peor aún, muchos minoristas sin conciencia de control de riesgos optaron por "aguantar" durante la caída, incluso incrementando sus posiciones para intentar promediar los costos, una operación típicamente "de jugador" que hizo crecer la exposición cada vez más, acelerando finalmente la caída hacia el abismo de la liquidación.

Corte de crédito bancario, el banco central remata con una subida de tasas

El comercio apalancado dentro del mercado eran las cuchillas de la trituradora; el agotamiento del crédito fuera del mercado fue la bomba de succión que extrajo la última gota de sangre de los minoristas.

En Corea del Sur, es una práctica de larga data que los hogares "pidan dinero prestado para invertir en acciones". Durante el mercado alcista de la primera mitad del año, la demanda de los minoristas por obtener efectivo mediante hipotecas inmobiliarias y préstamos al consumo para apalancarse e ingresar al mercado era extremadamente fuerte. Sin embargo, para contener la expansión descontrolada de la deuda de los hogares, los reguladores surcoreanos establecieron un límite máximo anual del 1,5% para el crecimiento de los préstamos a hogares de los bancos comerciales.

Esta línea roja se convirtió en una soga tensa a mediados de año. Hasta finales de junio, el volumen de préstamos a hogares de los cinco principales bancos comerciales de Corea del Sur había aumentado en 3,7 billones de wones (aproximadamente 25.020 millones de dólares) desde principios de año, consumiendo el 85,3% de la cuota anual de préstamos. Solo quedaban unos 6.395 millones de wones (4.310 millones de dólares) de cuota restante, e incluso dos bancos ya habían superado el límite anticipadamente. En la segunda mitad del año, no solo no podrían otorgar nuevos préstamos, sino que también tendrían que recuperar los préstamos existentes para forzar una reducción de la cuota utilizada.

Esto también significó que cuando el mercado de valores se desplomó en julio y 1,2 millones de cuentas recibieron notificaciones de llamadas de margen simultáneamente, los minoristas descubrieron de repente: no podían pedir más dinero prestado. Sin fondos adicionales para reponer, el único camino que les esperaba era la liquidación forzosa por parte de las corredurías.

Para colmo de males, llegó una inesperada subida de tasas del Banco de Corea. El 16 de julio, en un momento de extrema fragilidad de la liquidez del mercado, el Banco de Corea lanzó una bomba de relojería: anunció un aumento de 25 puntos básicos en la tasa de referencia, hasta el 2,75%, el primer giro hacia la política restrictiva en tres años y medio. Aunque la intención política era reducir el diferencial de tasas entre Corea y Estados Unidos, aliviar la salida de capital extranjero y estabilizar el won surcoreano, el acto de subir las tasas en medio de la ola de liquidaciones equivalió a echar sal en la herida del desapalancamiento.

Ese día, el KOSPI cayó un 6,37% en respuesta, SK Hynix se desplomó un 11,53%, y se desencadenó el ciclo de retroalimentación negativa del desapalancamiento.

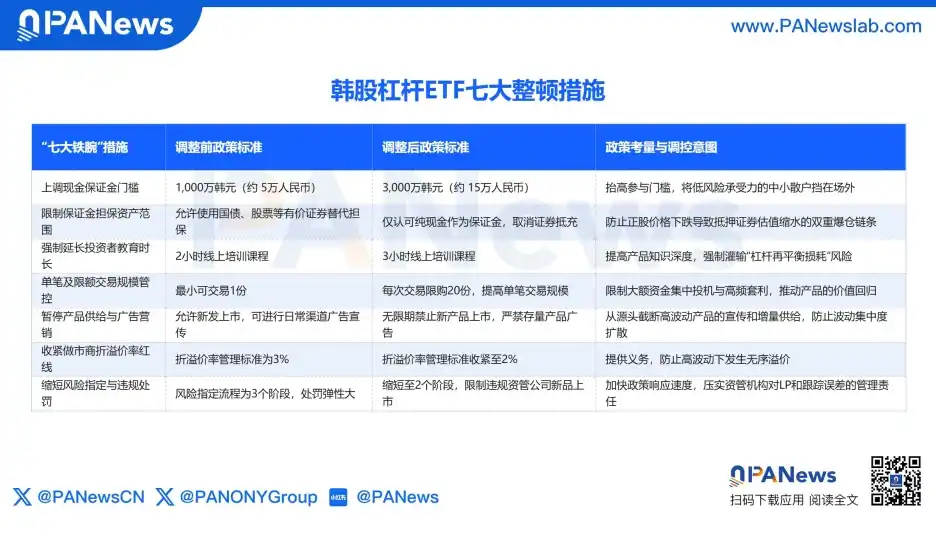

Siete medidas de frenado de emergencia: cortar el suministro en lugar de desactivar la bomba

La trágica escena de la pérdida total del capital inicial en gran escala rápidamente se convirtió en un asunto político. Anteriormente, el diputado Ahn Cheol-soo del Partido del Poder Popular había denunciado en redes sociales que el KOSPI ya se había "convertido en un casino".

Ante las críticas de "casino de la suerte nacional" y la trágica realidad de que la riqueza de decenas de miles de familias se había evaporado, el presidente surcoreano Lee Jae-myung mencionó personalmente los ETF apalancados sobre acciones individuales de Samsung y SK Hynix, ordenando estrictamente a los departamentos financieros que presentaran rápidamente contramedidas.

El 16 de julio, el mecanismo de acuerdo del F4, compuesto por la Comisión de Servicios Financieros, la Supervisión Financiera, el Ministerio de Economía y Finanzas y el Banco Central, emitió urgentemente una serie de nuevas regulaciones de "terapia de choque" con mano de hierro, destinadas a enfriar esta fiebre del apalancamiento.

Es importante destacar que los reguladores no optaron por forzar directamente la deslistación de los ETF existentes, ya que "cortar la conexión" de manera abrupta en medio del pánico podría desencadenar una estampida de liquidez aún más grave. La lógica real de los reguladores fue: no reventar activamente la burbuja existente, sino elevar el listón de entrada y cortar el flujo de fondos nuevos, sumiendo al mercado en un largo período de liquidación pasiva.

Con la inminente implementación de las nuevas regulaciones, el sistema del mercado apalancado sobre acciones individuales en Corea del Sur se remodelará a la fuerza, y se espera que la locura especulativa cese temporalmente. Sin embargo, el riesgo no se ha disipado realmente: actualmente, en el mercado bursátil surcoreano aún hay un saldo de financiamiento crediticio pendiente de más de 35 billones de wones (aproximadamente 235.500 millones de dólares). En el contexto de la contracción crediticia y el ciclo de subidas de tasas, las cuentas apalancadas existentes prácticamente han perdido su colchón de seguridad.

El viento frío financiero de Seúl ha despertado a los inversores minoristas sumergidos en la euforia del mercado de valores. Las innovaciones en apalancamiento que carecen del respaldo de los ingresos reales de los inversores y de restricciones regulatorias estrictas son, en esencia, construcciones de burbujas de riqueza. Cuando una gran vela bajista cae sobre el mercado, toda la prosperidad ficticia será liquidada, y quienes finalmente carguen con el costo suelen ser los inversores minoristas más vulnerables.