Autor: Abogado Shao Shiwei

Para los familiares de casos penales, cuando un ser querido es investigado por un caso de estafa con monedas virtuales, a menudo no saben qué hacer.

Por un lado, el caso en sí involucra contenido especializado como criptomonedas, transacciones en plataformas, recomendaciones de operaciones, etc., lo que dificulta entenderlo de inmediato;

Por otro lado, la retroalimentación externa suele ser muy simple: "Básicamente, esto es una estafa".

Pero al manejar este tipo de casos en la práctica, se descubre que no se trata de una simple acción individual de una sola persona, sino que a menudo es una cadena con una organización y división del trabajo claras:

Hay responsables de la plataforma, encargados de la construcción general y el manejo de fondos;

Hay personal técnico, responsable del desarrollo y mantenimiento del sistema;

Hay personal comercial, responsable de la promoción externa y el desarrollo de agentes;

Hay equipos de agentes, responsables de atraer personas y convertir clientes;

También hay instructores, maestros que recomiendan operaciones, que guían las transacciones en salas de transmisión en vivo o comunidades.

Desde fuera, estos roles parecen operar alrededor de la misma plataforma,

Pero al llegar a individuos específicos, el eslabón real en el que cada uno participa, la información que maneja y su comprensión del modelo general, a menudo son completamente diferentes.

Precisamente por eso, en casos concretos, no todos son evaluados de la misma manera, y mucho menos pueden ser tratados simplemente como estafa de manera generalizada.

Pero para las partes involucradas, a menudo solo pueden ver la parte del trabajo de la que son responsables, no comprenden la estructura general, les resulta difícil juzgar cómo se evaluará legalmente su comportamiento, y más difícil aún presentar argumentos defensivos específicos de inmediato.

Es precisamente en tales circunstancias que muchos casos, aunque superficialmente parezcan estar tipificados, aún presentan diferentes grados de espacio para la defensa en casos individuales, incluyendo la posibilidad de exclusión del delito, delitos menores, o incluso de no constituir delito.

Basado en la experiencia previa del Abogado Shao al manejar este tipo de casos, a continuación se proporcionan algunas ideas para juzgar desde varias dimensiones clave, como referencia para familiares que enfrentan casos de estafa relacionados con criptomonedas.

1、5 preguntas clave que deciden el rumbo del caso

Según la experiencia en el manejo de casos, si este tipo de casos se consideran estafa o no, a menudo depende de una evaluación integral de varios problemas centrales.

1、¿Fueron engañados los usuarios por la plataforma?

El juicio de este tipo de casos debe primero regresar al punto de partida: ¿la conducta de inversión del usuario (inversor) fue causada por el engaño de la plataforma, los agentes u otras personas involucradas?

En la práctica, normalmente juzgamos el estado cognitivo real de los inversores desde los siguientes aspectos:

Duración de la inversión. Si un inversor ha participado en transacciones durante uno o dos años, o incluso más, normalmente ya tiene un grado considerable de comprensión del modo de operación de la plataforma, el flujo de fondos y las características de riesgo. Es difícil decir que durante tanto tiempo ha estado en un estado de "ser engañado".

Si existen registros de ganancias. Si el inversor nunca ha obtenido ganancias, o no puede retirar fondos después de obtenerlas, las características de haber sido engañado son más evidentes. Pero si el inversor ha tenido ganancias y las ha retirado con éxito, entonces indica que la plataforma no es "solo entrada, no salida"; las pérdidas posteriores del inversor pueden ser el resultado de continuar participando en transacciones, y no necesariamente causadas por una estafa de la plataforma.

Si puede tomar decisiones de forma autónoma. En muchos casos, podemos ver en las declaraciones de los inversores que mencionan: "A veces tampoco sigo los consejos del maestro que recomienda operaciones, él me sugiere comprar al alza, yo compro a la baja." Esto indica que el inversor no ejecuta mecánicamente las instrucciones del maestro, sino que tiene conciencia de juicio independiente y capacidad de decisión autónoma.

Si muchas personas participaron durante uno o dos años, incluso obtuvieron ganancias, pero solo después de tener pérdidas consideran que "fueron estafadas". Esta situación, en la práctica judicial, es en la que los abogados defensores necesitan llamar especialmente la atención del personal encargado del caso.

Por ejemplo, en un caso de una plataforma de coleccionables digitales acusada de estafa que el Abogado Shao manejó previamente, al comunicarnos con la fiscalía, planteamos enfáticamente una pregunta: ¿los usuarios participaron en transacciones bajo inducción engañosa, o eligieron continuar invirtiendo después de entender las reglas? Alrededor de este punto, introdujimos además la perspectiva analítica del "estado cognitivo del inversor". Fue precisamente en este nivel que impulsamos al personal del caso a reexaminar el modelo de transacción de este caso:

——¿Se engañó realmente al usuario, o el usuario, sabiendo que existían riesgos, aún así participó voluntariamente en la transacción?

Finalmente, el caso no fue considerado como delito de estafa (➡️ Lectura relacionada: ¡Caso de éxito de defensa por no culpabilidad en delito de estafa | De enfrentar más de diez años de prisión a un cierre de caso sin culpabilidad!).

2、Los datos de la plataforma, ¿son reales o falsos?

Una cuestión muy clave en este tipo de casos es: los datos de la plataforma, ¿son reales o fueron creados artificialmente?

En algunos casos, el personal técnico indicará claramente: las tendencias del gráfico de velas de la plataforma están conectadas a los datos de mercado en tiempo real de un exchange, no son generados por la plataforma misma.

Si esto puede probarse, entonces las ganancias y pérdidas de los inversores provienen más de las fluctuaciones del mercado mismo, y no de que la plataforma "controle las ganancias y pérdidas" en el backend, y la evaluación del caso será notablemente diferente. En términos de evidencia, debemos ver: ¿se puede probar que los datos se接入 en tiempo real? ¿Existe la función de modificar datos en el backend? Incluso si existe dicha función, ¿hay evidencia que demuestre que se utilizó realmente para manipular los resultados de las transacciones?

Este punto es un límite importante en la calificación.

Por el contrario, si se puede probar que los datos son generados en el backend o que las ganancias/pérdidas pueden ser intervenidas artificialmente, la naturaleza del caso cambiará fundamentalmente.

3、¿Cómo se produjeron exactamente las pérdidas?

Muchos familiares pensarán, dado que los usuarios tienen pérdidas y presentan una denuncia, ¿significa que realmente existe un模式 en el que la plataforma hace de casa de apuestas, se beneficia de las pérdidas de los clientes, o incluso es un模式 "Pixiu" (solo entra dinero, no sale)?

Pero en casos concretos, a menudo vamos a juzgar más a fondo: cómo se produjeron exactamente las pérdidas.

Por ejemplo:

-

¿Existió trading de alta frecuencia (compraventa frecuente)?

-

¿Se utilizó alto apalancamiento (pedir dinero prestado para operar)?

-

¿Hubo entradas y salidas frecuentes, persiguiendo tendencias y vendiendo en pánico?

Estos factores en sí mismos amplifican significativamente las pérdidas. Incluso sin manipulación de la plataforma, las operaciones de alta frecuencia a largo plazo tienen una probabilidad de pérdida mucho mayor que de ganancia.

Incluso en los expedientes, podemos ver declaraciones de víctimas: a veces sigo al maestro, a veces no, incluso opero en contra – entonces es difícil decir que las pérdidas fueron completamente "controladas" por una parte.

Esto también muestra que: las razones de las pérdidas de los usuarios pueden ser múltiples, y no pueden equipararse simplemente a ser estafados por la plataforma.

4、¿Cuál es la composición de los ingresos de las personas involucradas?

Cómo obtienen sus ganancias las personas involucradas es también una cuestión muy importante.

En la práctica, a menudo distinguimos: de dónde provienen realmente sus ingresos.

Por ejemplo, para la parte de la plataforma, si sus ingresos provienen principalmente de comisiones por transacciones, spreads (diferencia entre el precio de compra y venta), esto en sí pertenece a un modo común de ganancias para plataformas de trading, y su naturaleza se acerca más a proporcionar servicios de transacción.

Pero si los ingresos principales de la plataforma provienen de un porcentaje de las pérdidas de los clientes (即 "pérdidas de clientes"), o incluso de retener directamente el capital principal de los clientes, entonces su modelo de ganancias ya ha cambiado, y es más fácil que se incline hacia la estafa en su evaluación.

Otro ejemplo es el rol de "instructor". Si sus ingresos se limitan a tarifas fijas por clase, tarifas del curso o tarifas de membresía, normalmente aún puede entenderse como la provisión de información o servicios de capacitación; pero si sus ingresos están directamente vinculados a las pérdidas de los clientes, por ejemplo, recibiendo un porcentaje de las pérdidas, o incluso participando en la distribución de las "pérdidas de clientes" después de "recomendar operaciones en contra", entonces el papel de su conducta en la cadena general será reevaluado, y el riesgo legal correspondiente aumenta significativamente.

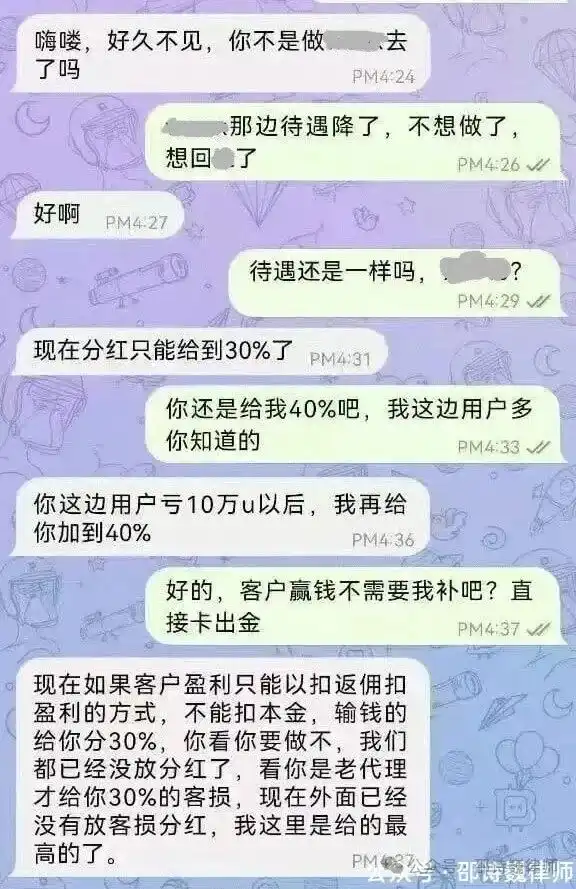

Por ejemplo, en una exposición anterior en internet, un exchange proporcionaba abiertamente a sus agentes un "reparto de pérdidas de clientes", donde el "bonificación" mencionada se refería precisamente a este reparto (el monto de las pérdidas de los clientes, la plataforma y el agente se repartían en proporción 3:7), cuanto más perdía el usuario, mayor era la bonificación que recibía el agente.

(Fuente de la imagen: Internet)

5、¿Pueden los usuarios retirar su dinero normalmente?

Este es un punto de defensa que a menudo se pasa por alto: si el dinero de los inversores puede ser retirado normalmente de la plataforma.

Por ejemplo, en el registro de chat mencionado anteriormente, el agente pregunta, si el cliente gana dinero (la plataforma pierde), ¿debe el agente asumir la pérdida? El agente sugiere que la plataforma "restrinja directamente el retiro", es decir, limite que los usuarios retiren fondos.

Sin embargo, en algunos casos:

-

Los inversores pueden depositar y retirar fondos libremente

-

Algunas personas incluso han ganado dinero y retirado con éxito

-

Incluso si la plataforma cambia de versión, los fondos pueden transferirse junto con ella

En esta situación, la plataforma no ha impuesto restricciones sustanciales al flujo saliente de fondos, y los inversores aún tienen cierto control sobre los fondos. Precisamente por eso, al determinar si existe "intención de apropiación ilícita", surgirán grandes controversias. Es difícil afirmar directamente que la plataforma tenía como objetivo apropiarse de los fondos de los usuarios.

También basándose en esto, en la práctica ocurre que: los模式 superficialmente similares, tienen resultados de manejo notablemente diferentes.

2、¿Cómo juzgan los tribunales en casos similares?

En un caso relacionado con criptomonedas que conocí, aunque la fiscalía acusó a la plataforma y al personal relacionado de cometer el delito de estafa, el tribunal finalmente no lo reconoció.

Según los fundamentos de la sentencia, el enfoque central no estuvo en las circunstancias superficiales de "recomendar operaciones", "pérdidas", etc., sino que se desarrolló en torno a varios hechos clave:

-

Las pruebas existentes no pueden demostrar que los datos de la plataforma sean falsos

-

No se puede probar que el acusado pueda manipular los resultados de las transacciones en tiempo real

-

La plataforma no tiene comportamientos como restringir retiros, los usuarios pueden depositar y retirar fondos libremente, y hay declaraciones de víctimas de haber obtenido ganancias mediante transacciones en la plataforma

Cuando estos hechos no pueden ser probados, es difícil establecer los elementos clave del delito de estafa respecto a "falsedad de hechos, ocultamiento de la verdad" y la "intención de apropiación ilícita".

Por supuesto, cada caso es diferente y no se pueden aplicar conclusiones específicas de manera simple.

Pero este tipo de líneas de razonamiento al menos indican que: la calificación de los casos de transacciones con monedas virtuales no depende solo del模式 superficial, sino que debe regresar a la evidencia misma.

En casos concretos, siempre que exista incertidumbre sobre los hechos clave, a menudo todavía hay espacio para la defensa.

3、Conclusión

Desde la perspectiva práctica, la calificación de este tipo de casos a menudo no es un simple problema de "constituir delito" o "no constituir delito", sino que depende de una evaluación integral de las circunstancias concretas.

Las diferencias entre los distintos roles a menudo influyen directamente en el resultado de la evaluación. Por ejemplo, la parte de la plataforma, el personal técnico, el personal comercial, los agentes, los instructores, los empleados operativos e incluso los inversores mismos, pueden diferir notablemente en el contenido específico de la comunicación, el flujo de fondos, el modo de participación y el grado de comprensión del模式 general.

Estas diferencias individuales, si no se comunican a tiempo al personal encargado del caso y no se explican plenamente, a menudo serán consideradas como un todo único, lo que llevará a que el caso se encamine hacia una dirección más desfavorable en su calificación.

Precisamente por eso, si en la familia se enfrenta una situación similar, lo más importante no es insistir repetidamente en "si es o no una estafa", sino aclarar cuanto antes los hechos clave uno por uno, incluyendo qué se hizo concretamente, cómo se participó, cómo fluyeron los fondos, si se comprendió el模式 general, etc.

Muchos casos, en etapas tempranas, si no se aclaran estos problemas, posteriormente, cuando se quiera ajustar la dirección, a menudo se volverá muy pasivo, e incluso se perderá un espacio de manejo más favorable.

Declaración especial: Este artículo es original del Abogado Shao Shiwei, y representa solo la opinión personal del autor de este artículo, no constituye asesoramiento ni opinión legal sobre matters específicos.