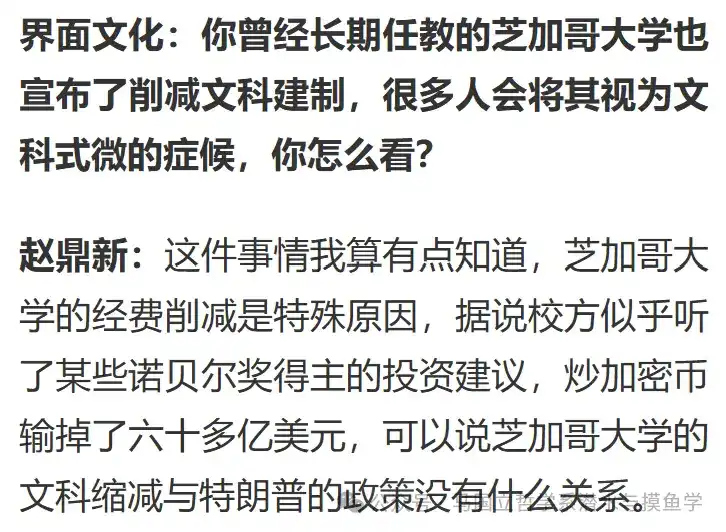

Autor: Terminador Darén

Recientemente, Interface News aprovechó la oportunidad de la publicación de la tercera edición del libro "Manual de Movimientos Sociales y Políticos" del profesor Zhao Dingxin (la segunda edición de este libro es realmente buena) para entrevistar al profesor Zhao. En la entrevista, el profesor Zhao mencionó que las recientes medidas de recorte de fondos de la Universidad de Chicago se deben a que "según se dice, la administración universitaria siguió los consejos de inversión de algunos premios Nobel y perdió más de seis mil millones de dólares invirtiendo en criptomonedas. Se puede decir que la reducción en humanidades de la Universidad de Chicago no tiene mucha relación con las políticas de Trump."

¿Realmente perdió la Universidad de Chicago más de seis mil millones de dólares en criptomonedas?

Casualmente, en las preguntas frecuentes actualizadas de la Universidad de Chicago en diciembre de 2025 [1], se menciona el tema de las criptomonedas. Según la declaración oficial: "Contrario a lo afirmado en un reportaje noticioso, la Universidad de Chicago no ha sufrido pérdidas en inversiones de criptomonedas. Nuestra inversión en criptomonedas es relativamente pequeña, pero se ha más que duplicado en los últimos cinco años. Nuestro objetivo de inversión es proporcionar una fuente de ingresos estable para apoyar a largo plazo nuestros diversos programas y garantizar nuestro futuro."

¿Dice siempre la verdad el Rector de la Universidad de Chicago?

Difícil de decir. Pero intuitivamente, el monto total del fondo de dotación de la Universidad de Chicago en los últimos cinco años ha estado alrededor de los 10 mil millones de dólares (máximo histórico en el año fiscal 2021, aproximadamente 11.6 mil millones; año fiscal 2025 aproximadamente 10.9 mil millones [2]). A menos que la Universidad de Chicago realmente se volviera loca e invirtiera al menos el 60% de su fondo de dotación en criptomonedas (lo que obviamente viola varias regulaciones), o desviara grandes sumas de fondos operativos para invertir en criptomonedas y lo perdiera todo, de lo contrario no debería haber perdido tanto, sesenta mil millones.

Entonces, ¿cuánto perdió realmente? ¿O realmente, como dice la FAQ oficial, ganó muchísimo?

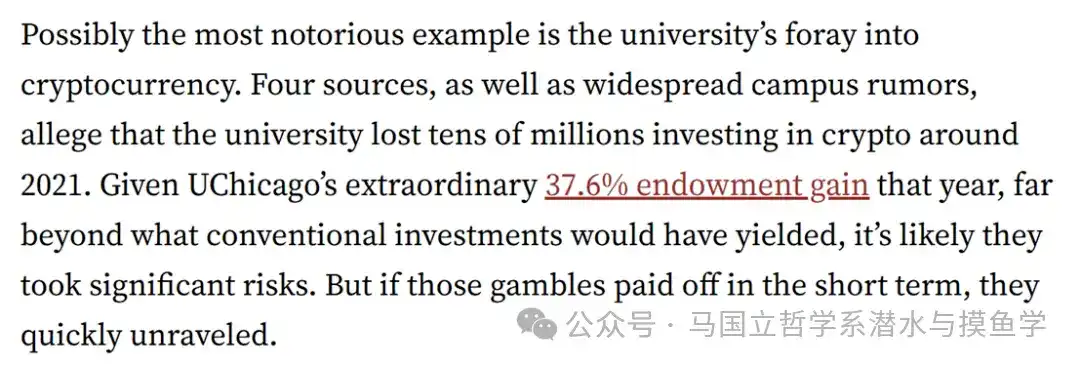

El periódico de la Universidad de Stanford [3], el Financial Times [4] e Investopedia [5] reportaron este asunto el año pasado. Según el periódico de Stanford, sus cuatro fuentes indicaron: "La Universidad de Chicago perdió decenas de millones (tens of millions) de dólares alrededor de 2021 debido a inversiones en criptomonedas.

¿Qué dicen los informes financieros de la Universidad de Chicago [6]?

Lamentablemente, los informes financieros no nos dicen directamente cuánto dinero se perdió exactamente con las criptomonedas. Sin embargo, en el informe financiero del año fiscal 2022, la Universidad de Chicago公布了自己加密货币的投资(公允市场价值):Al cierre de junio de 2021 era de aproximadamente 64 millones de dólares, y al cierre de junio de 2022 era de aproximadamente 45 millones de dólares (una diferencia de aproximadamente 19 millones de dólares). En informes financieros posteriores, quizás porque ganó muchísimo o porque perdió muchísimo, la Universidad de Chicago cambió su método de contabilidad y ya no publica sus inversiones en criptomonedas. Sin embargo, según la declaración en las FAQ de 2025, la Universidad de Chicago sigue invirtiendo en criptomonedas de manera relativamente cautelosa.

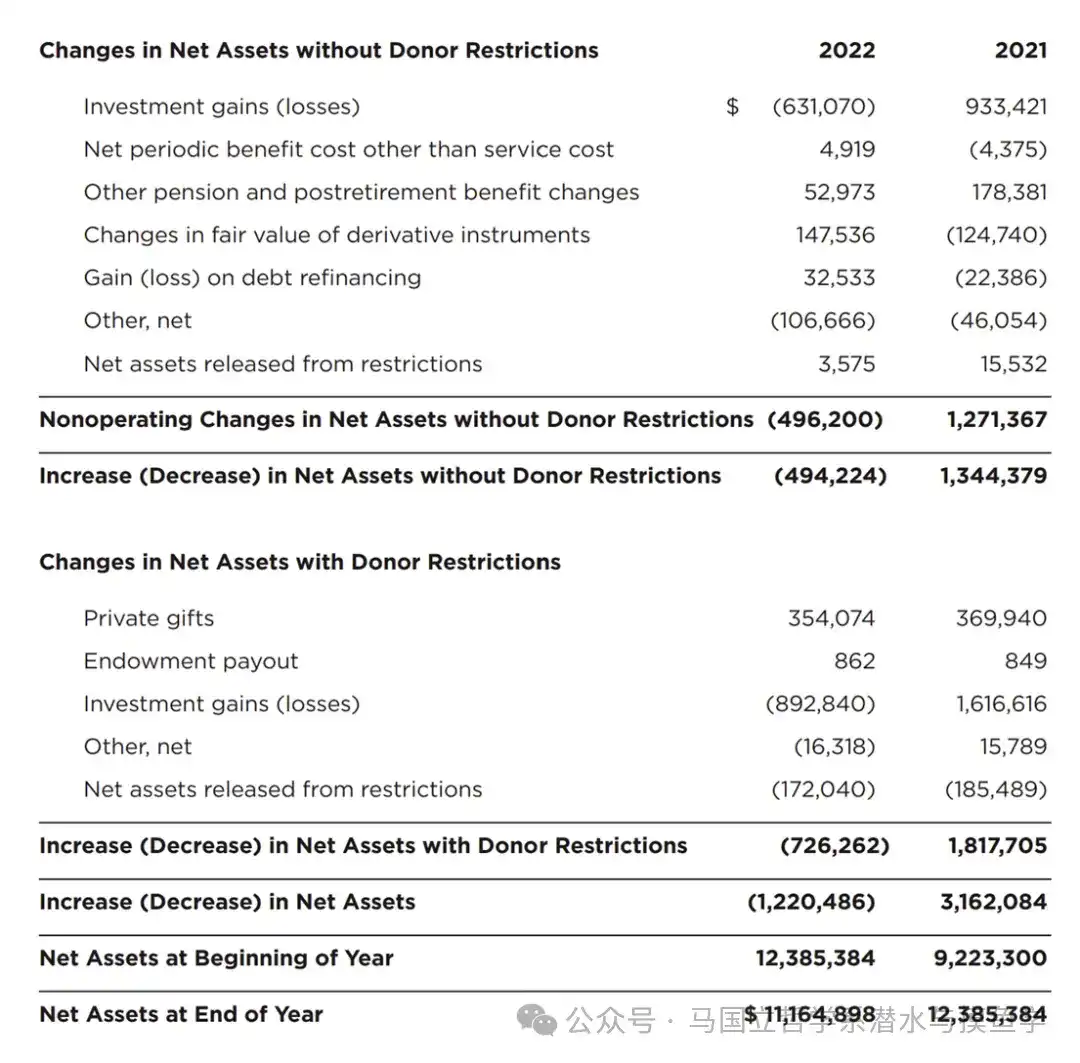

Vale la pena señalar que el informe de 2022 muestra que, al cierre de junio de ese año, la pérdida total de la inversión del fondo de dotación de la Universidad de Chicago fue sorprendentemente de aproximadamente 1.5 mil millones de dólares. El informe financiero de 2023 muestra que las inversiones de la Universidad de Chicago solo tuvieron una pequeña pérdida. En los dos años siguientes, la Universidad de Chicago volvió a obtener ganancias.

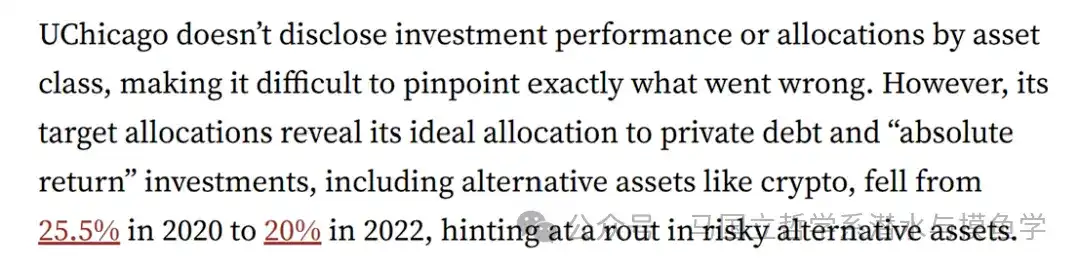

Sin embargo, no sabemos exactamente qué parte de estas pérdidas y ganancias provino de las criptomonedas. El periódico de la Universidad de Stanford proporciona una pista poco fiable: "La asignación objetivo de activos de [la Universidad de Chicago] muestra que la asignación ideal de la deuda privada y las inversiones de 'retorno absoluto' (que incluyen activos alternativos como las criptomonedas) disminuyó del 25.5% en 2020 al 20% en 2022, lo que sugiere una retirada (o caída) notable de activos alternativos de alto riesgo."

Sin embargo, el periódico de Stanford también hizo una observación很有意思: "Entre 2013 y 2023, la tasa de rendimiento anualizada del fondo de dotación de la Universidad de Chicago fue de solo 7.48%, mientras que la tasa de rendimiento anualizada del mercado de valores en el mismo período fue del 12.8%, y el promedio de la Ivy League fue del 10.8%. Si la Universidad de Chicago simplemente hubiera seguido el desempeño del mercado, su fondo de dotación hoy tendría 64.5 mil millones de dólares más. Y estos fondos (soñados) serían más que suficientes para pagar toda la deuda de la universidad. Por supuesto, las universidades no pueden simplemente replicar un índice de mercado, ya que deben cubrirse durante las recesiones económicas para mantener la estabilidad financiera. Pero incluso si la Universidad de Chicago solo hubiera alcanzado el promedio de su grupo de pares近似, la Ivy League, su fondo de dotación aún tendría 3.69 mil millones de dólares más hoy. Esto sería suficiente para cubrir el déficit presupuestario actual de la universidad durante los próximos 15 años."

Sin embargo, además de las pérdidas por criptomonedas e inversiones, ¿qué otras razones pueden explicar los recortes de fondos en la Universidad de Chicago?

Las explicaciones comunes, además de que Trump es un canalla, a menudo enfatizan los errores estratégicos de la propia Universidad de Chicago: endeudamiento con apalancamiento, grandes proyectos de infraestructura, expansión agresiva. [7][8] Al cierre de junio de 2025, la deuda de la Universidad de Chicago era de aproximadamente 9.2 mil millones de dólares [9], aproximadamente el 90% de su fondo de dotación. Aunque el costo de financiamiento de esta deuda es relativamente bajo, y es diferente al del otro lado del océano, los intereses que la universidad debe pagar este año fiscal aún ascienden a más de 200 millones de dólares.

Una deuda tan alta, por supuesto, no surgió de la nada. Desde el nuevo siglo, para mejorar su prestigio y admisiones, y competir con varias universidades antiguas, la Universidad de Chicago ha gastado grandes sumas en nuevos laboratorios, bibliotecas, dormitorios, tecnología, etc., y esta expansión ha sido sustentada en gran medida por un endeudamiento significativo. Sin embargo, la nueva infraestructura trae consigo costos operativos continuos, y la universidad no pensó en cómo mantenerlos a largo plazo.

El periódico de la Universidad de Chicago [10] cita al profesor Clifford Ando de la universidad, quien señala que cualquier padre o madre que quiera enviar a su hijo a la Universidad de Chicago necesita pensar si la matrícula que pagan con tanto esfuerzo es para la educación de su hijo o para pagar la deuda de la universidad. Y la expansión frenética y los problemas de deuda随之而来 son claramente responsabilidad de una administración universitaria que se dejó llevar por el entusiasmo y la megalomanía. Más irónicamente, entre 2006 y 2022, el salario base del rector aumentó un285%. Ahora, al enfrentar algunos problemas económicos, la administración traslada las dificultades a los estudiantes y profesores comunes: incluso en años de venta de activos, despidos y suspensiones de admisiones, los salarios de los altos directivos siguen aumentando.

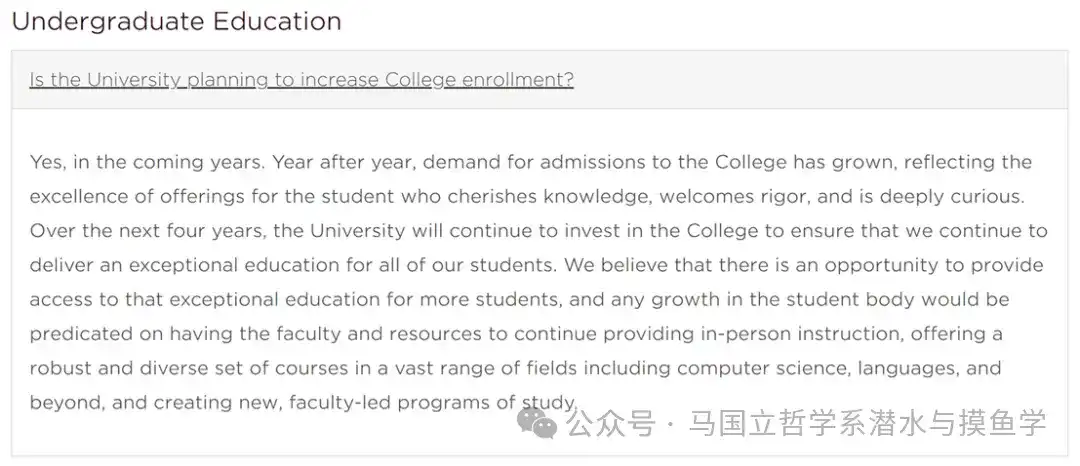

Entonces, ¿qué debe hacer la Universidad de Chicago a continuación?

Además de continuar recortando gastos, por supuesto debe aumentar los ingresos. Obviamente, un truco común de las universidades estadounidenses para recaudar más dinero es admitir más estudiantes de pregrado. La Universidad de Chicago también lo hará, aunque la justificación seguramente sonará grandilocuente.

[1]https://provost.uchicago.edu/actions-budget

[2]En este artículo, el presupuesto, el fondo de dotación y la deuda de la Universidad de Chicago se calculan de forma consolidada para la universidad principal, el Centro Médico (Medical Center) y el Laboratorio de Biología Marina (Marine Biological Laboratory). Los reportajes noticiosos comunes (especialmente los comunicados de prensa de la propia Universidad de Chicago) suelen calcular de forma consolidada el fondo de dotación, pero solo calculan la deuda de la universidad principal.

[3]https://stanfordreview.org/uchicago-lost-money-on-crypto-then-froze-research-when-federal-funding-was-cut/

[4]https://www.ft.com/content/4501240f-58b7-4433-9a3f-77eff18d0898?utm_source=chatgpt.com

[5]https://www.msn.com/en-us/money/careersandeducation/university-s-investment-losses-spark-outrage-resulting-in-drastic-program-cuts/ar-AA1Nxhgx

[6]https://intranet.uchicago.edu/en/tools-and-resources/financial-resources/accounting-and-financial-reporting/financial-statements

[7]https://www.wsj.com/us-news/education/colleges-face-a-financial-reckoning-the-university-of-chicago-is-exhibit-a-8918b2b0

[8]https://www.ft.com/barrier/corporate/d5c7c0f4-abf1-4469-8dca-87ff01cbebf6

[9]La deuda de la universidad principal es de aproximadamente seis mil millones de dólares. Quizás esta sea la fuente de los seis mil millones del profesor Zhao.

[10]https://chicagomaroon.com/40486/news/uchicago-professor-sounds-alarm-over-troubling-university-finances/

Preguntas relacionadas

Q¿La Universidad de Chicago perdió realmente más de 6 mil millones de dólares especulando con criptomonedas?![]()

ANo, según la aclaración oficial de la universidad de diciembre de 2025 y análisis financieros, la cifra de 6 mil millones es exagerada. Reportes de Stanford indican pérdidas de decenas de millones, no miles de millones.

Q¿Qué evidencia financiera existe sobre las inversiones en criptomonedas de la Universidad de Chicago?![]()

AEl informe financiero de 2022 mostró que el valor de mercado justo de las inversiones en criptomonedas disminuyó de 64 millones en junio de 2021 a 45 millones en junio de 2022, indicando una pérdida de aproximadamente 19 millones en ese período.

Q¿Cuáles son las razones principales detrás de los recortes presupuestarios en la Universidad de Chicago?![]()

AAdemás de posibles pérdidas menores en cripto, los recortes se atribuyen a la expansión agresiva con deuda (92 mil millones en obligaciones), altos costos operativos de nuevas instalaciones y mal desempeño de la dotación en comparación con pares.

Q¿Cómo se compara el rendimiento de la dotación de la Universidad de Chicago con otras instituciones?![]()

ADe 2013 a 2023, la dotación tuvo un rendimiento anualizado del 7.48%, por debajo del 12.8% del mercado accionario y del 10.8% promedio de las universidades Ivy League. Esto representa una oportunidad perdida de 64.5 mil millones.

Q¿Qué medidas está tomando la Universidad de Chicago para abordar sus desafíos financieros?![]()

ALa universidad está implementando recortes de gastos, reconsiderando su estrategia de inversión y planea aumentar la inscripción de estudiantes de pregrado para generar ingresos adicionales.