Autor: Oluwapelumi Adejumo, CryptoSlate

Compilado por: Saoirse, Foresight News

Título original: Lista de Creación de Riqueza Cripto 2025: 12 Grandes Ganadores, ¿Quién Apostó Correctamente?

Si 2024 fue el "año de la recuperación" para la industria de las criptomonedas, entonces 2025 es el año en que la "infraestructura finalmente obtiene reconocimiento".

Este año, la industria emergente comenzó en enero con un optimismo cauteloso y para diciembre ya contaba con un claro apoyo regulatorio federal.

El resultado fue un cambio total en la narrativa de la industria, pasando de "las criptomonedas son equivalentes a un casino" a "las criptomonedas son infraestructura de mercados de capitales".

Durante este período, el volumen de operaciones se trasladó a la cadena (on-chain), la formulación de políticas llegó a la Casa Blanca y los grandes gestores de activos ya no dudaron; el cambio de postura de Vanguard a principios de este mes es el ejemplo más claro, ya que la empresa ahora permite que los ETF de criptomonedas se listen en su plataforma.

Sin embargo, a lo largo del año, a pesar de los récords de entradas de capital y las victorias legislativas, los beneficios no se distribuyeron por igual entre todos los participantes.

Los ganadores de 2025 no fueron solo los activos cuyo precio subió, sino también los protocolos, personajes y productos que se afianzaron fundamentalmente en el panorama financiero futuro.

Basado en el análisis de CryptoSlate, aquí están los 12 ganadores claros del año y por qué son importantes:

1. Estados Unidos y la Administración Trump

Discutir el panorama de las criptomonedas en 2025 está incompleto sin reconocer la enorme influencia del cambio de postura de Estados Unidos. Durante años, la industria de las criptomonedas había estado en un estado de "potencial huida", viendo a Dubái o Singapur como posibles "refugios seguros".

Pero en 2025, Estados Unidos cerró firmemente esa "puerta de salida", y todas las partes de la industria aceptaron felizmente este cambio. Por lo tanto, esta victoria pertenece tanto a la jurisdicción de Estados Unidos como a las fuerzas centrales de alto nivel que impulsaron este cambio.

La administración del 47º presidente de los Estados Unidos, Trump, logró en menos de 12 meses muchas de las demandas de larga data de la industria de las criptomonedas, efectivamente "trayendo la economía de los activos digitales de vuelta a casa".

Varias órdenes ejecutivas favorables a los activos digitales establecieron el tono, y sus victorias estratégicas se materializaron en tácticas específicas:

La Ley GENIUS, firmada el 18 de julio, proporcionó por primera vez una definición federal para las stablecoins;

La orden ejecutiva de "Reserva Estratégica de Bitcoin" de marzo envió una señal clara a los fondos soberanos globales: los activos digitales se han convertido en un asunto de seguridad nacional.

Críticamente, al impulsar cambios en el liderazgo de la SEC y la CFTC de EE. UU., la administración Trump disipó la niebla de la "regulación mediante enforcement".

En esencia, las acciones de Trump sentaron las bases para que Estados Unidos "se convierta en el centro global de criptomonedas".

Perspectiva 2026: Consolidación de la Hegemonía Estadounidense

Se espera que Estados Unidos exporte activamente sus estándares industriales recién establecidos. Además, una orden ejecutiva efectiva el 1 de enero prohíbe explícitamente la emisión de una moneda digital del banco central (CBDC), allanando el camino para la innovación del sector privado: el dólar aún se digitalizará, pero lo emitirán empresas como Tether, Circle y varios bancos, no la Reserva Federal.

2. Los ETF Spot de EE. UU.

(Representados por IBIT, incluyendo los campos de ETF de ETH, SOL, XRP)

Como principal vehículo de entrada institucional al mercado de criptomonedas, los ETF spot de criptomonedas no solo "sobrevivieron a su segundo año" en 2025, sino que prosperaron incluso con el bajo rendimiento de Bitcoin.

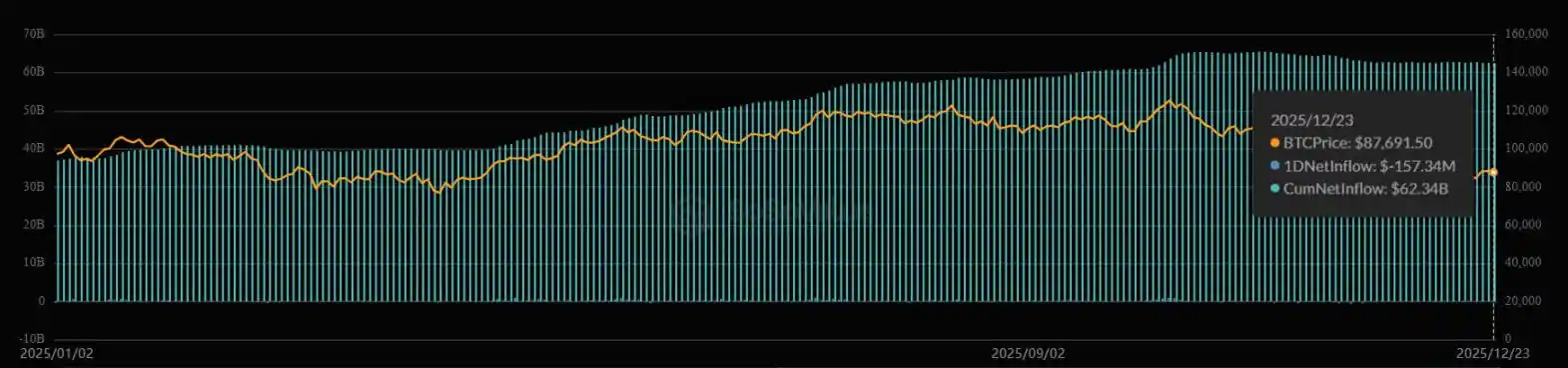

El fondo iShares Bitcoin Trust (IBIT) de BlackRock se convirtió en uno de los diez ETF con mayores entradas de capital en EE. UU., superando incluso a gigantes tradicionales como el Invesco QQQ Trust Fund y el SPDR Gold Trust (GLD), es la prueba más directa.

Flujo neto acumulado de IBIT (Fuente: SoSo Value)

Además de Bitcoin, los ETF spot de Ethereum consolidaron su posición como el "canal de entrada predeterminado" para los administradores de patrimonios, haciendo que debates como "not your keys, not your coins" fueran irrelevantes para los inversores institucionales.

Septiembre fue un punto de inflexión clave: la SEC aprobó los "estándares de listado universales". Esta victoria política, técnica pero crucial, redujo enormemente el proceso de aprobación para productos futuros, eliminando la necesidad de presentar archivos 19b-4 separados para cada nuevo ticker.

Posteriormente, el mercado vio una avalancha de nuevos productos centrados en otros activos digitales (como Solana, XRP), todos los cuales tuvieron un rendimiento sólido este año.

Perspectiva 2026: Diversificación de Productos y Reducción de Riesgos

Con Vanguard abriendo el acceso a los ETF de criptomonedas el 1 de diciembre, se espera una proliferación de "ETF de cestas de activos" y "ETF de calls cubiertos". Mercados de opciones más desarrollados comenzarán a reducir la volatilidad real, permitiendo finalmente que esta clase de activo sea aceptable para fondos de pensiones conservadores.

3. Solana (SOL)

En 2025, Solana se deshizo por completo de la etiqueta de "activo beta de alto riesgo"; la antigua narrativa de "rápido pero propenso a fallos" es historia.

Al mismo tiempo, Solana logró la transición más difícil de la industria cripto este año: pasar de "casino de memecoins" a "capa de liquidez para los mercados globales".

Mantuvo su dominio en el ámbito cultural, y los datos de CoinGecko muestran que Solana ha sido el ecosistema blockchain más buscado a nivel mundial durante dos años consecutivos (2024-2025).

La red Solana de hoy ya no funciona solo alrededor de tokens especulativos, sino que se ha convertido en un "centro de capital eficiente".

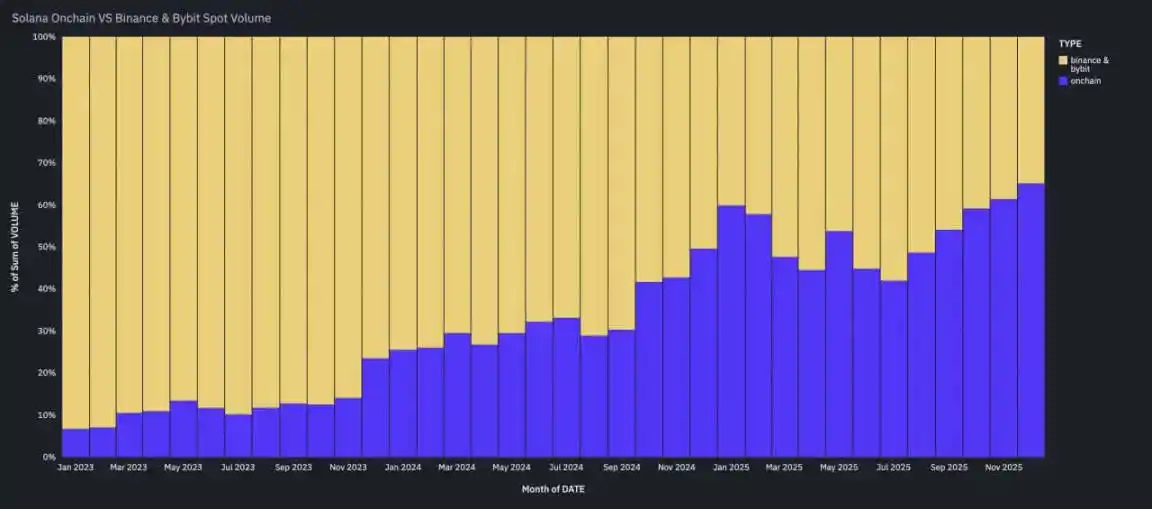

Según datos de Artemis, Solana se ha convertido en la capa de liquidez central: su volumen de operaciones on-chain de SOL-USD superó durante tres meses consecutivos la suma del volumen spot de SOL de Binance y Bybit (dos de los tres exchange centralizados más grandes del mundo por volumen).

El volumen on-chain de Solana supera el volumen spot de Binance y Bybit (Fuente: Artemis)

En esencia, Solana se ha posicionado como el "lugar principal para actividades sensibles a la velocidad de ejecución". Sus competidores ya no son solo Ethereum, sino también plataformas de mercados financieros tradicionales como Nasdaq.

Perspectiva 2026: El Descubrimiento de Precios On-Chain se convierte en Mainstream

Este "cambio on-chain" del volumen de operaciones marca un cambio estructural: el descubrimiento de precios se está moviendo de los exchanges centralizados a la cadena. Solana en 2026 ya no será una "red beta de alto riesgo", sino el lugar principal para operaciones de alta frecuencia denominadas en stablecoins.

4. Base, la capa 2 de Ethereum

Si la ventaja de Solana es la "velocidad", Base, la capa 2 de Ethereum de Coinbase, ganó gracias a su "capacidad de alcance de usuarios".

Al aprovechar la gran base de usuarios existente del exchange estadounidense, Base se ha convertido en la "opción predeterminada para aplicaciones de consumo y experimentos con stablecoins", con un alto nivel de retención de usuarios.

El éxito de Base demuestra que en la industria de las criptomonedas de 2025, "llegar a los usuarios" es más importante que "novedad criptográfica". Se convirtió en una incubadora de "aplicaciones cripto para las masas": aplicaciones fintech de consumo que utilizan infraestructura cripto en el backend, pero de la cual el usuario es completamente inconsciente. Podría decirse que Base es el puente que conecta el caótico mundo on-chain con el sistema seguro y regulado de Coinbase.

Perspectiva 2026: Auge del "Comercio Nativo de Carteras"

Se espera que Base sea el "motor central" de la incursión de Coinbase en los pagos comerciales el próximo año, y el "comercio nativo de carteras" (actividad comercial basada en carteras cripto) podría convertirse en una nueva tendencia de la industria.

5. Ripple y XRP

Después de años de problemas legales, 2025 fue finalmente el año en que Ripple y XRP "recuperaron su libertad".

La larga batalla legal entre Ripple y la SEC concluyó con un veredicto final, eliminando los obstáculos para la adopción institucional de XRP.

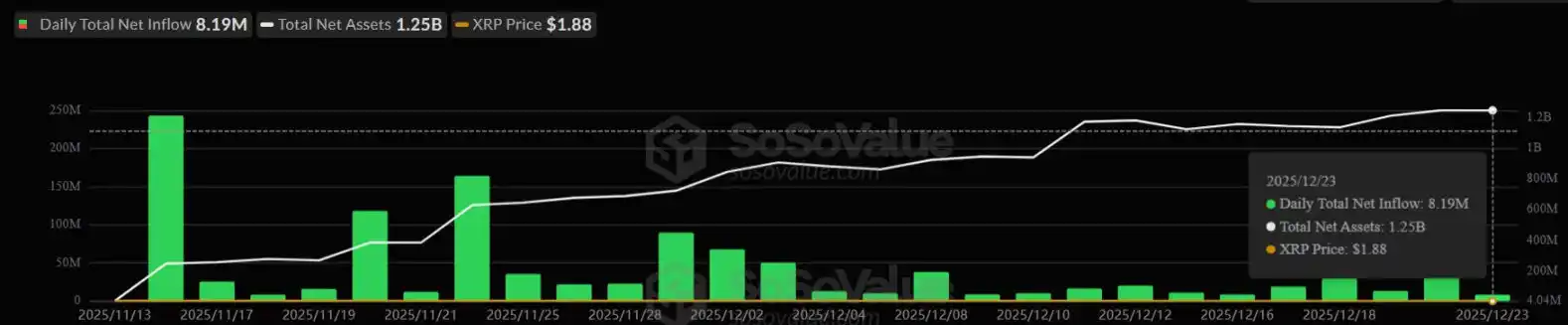

El resultado fue que la narrativa de XRP cambió de la noche a la mañana de "activo con riesgo de litigio" a "motor de liquidez", impulsando su precio y allanando el camino para el lanzamiento de los primeros ETF spot de XRP en noviembre.

Flujos diarios de fondos de fondos cotizados (ETF) de XRP (Fuente: SoSo Value)

Mientras tanto, la empresa Ripple se embarcó en una gran adquisición de infraestructura financiera tradicional: solo en 2025, Ripple invirtió más de $40 mil millones en adquisiciones estratégicas, siendo las más notables la del corredor mayorista Hidden Road, la empresa de gestión de tesorería GTreasury y el proveedor de infraestructura de stablecoins Rail.

Estos movimientos transformaron por completo a Ripple de una "empresa de pagos" a un "gigante institucional de pila completa".

Perspectiva 2026: Integración de las Finanzas Tradicionales y el Ecosistema Cripto

La "ETFización" de XRP es solo el comienzo. Con el riesgo legal disipado y los productos de Wall Street en su lugar, 2026 será el "año de la integración": se espera que las nuevas divisiones de gestión de tesorería y corretaje adquiridas por Ripple comiencen a promocionar de manera cruzada la stablecoin RLUSD a empresas Fortune 500, finalmente cerrando la brecha entre el libro mayor de Ripple y los balances corporativos.

6. Zcash y el espacio de las Privacy Coins

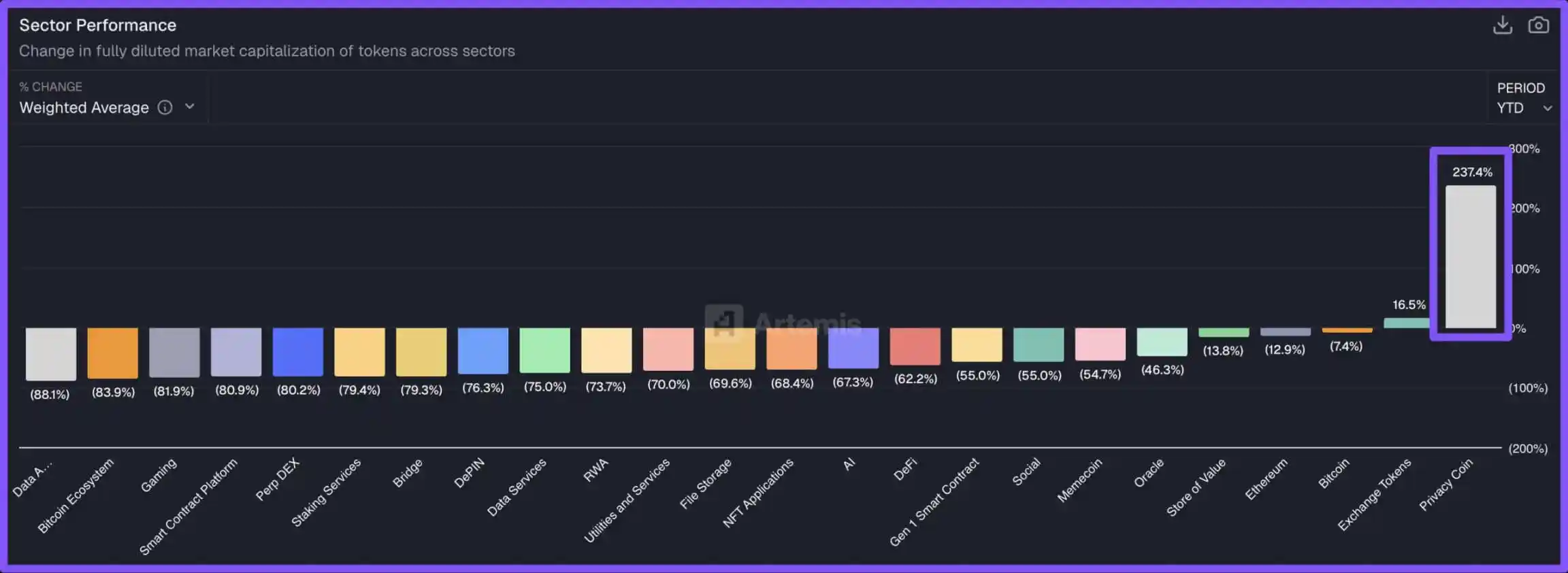

El resurgimiento de Zcash y de todo el espacio de las monedas de privacidad (privacy coins) es la "historia de regreso" más sorprendente de la industria de las criptomonedas en 2025.

Como el sector de mejor desempeño en 2025, las privacy coins se deshicieron del estigma de "uso ilícito" y se convirtieron en los favoritos de la "era posterior a la economía de la vigilancia".

El excelente desempeño de las privacy coins en 2025 (Fuente: Artemis)

Aunque Zcash fue el líder de este resurgimiento, el impulso cubrió todo el espacio de las privacy coins: los desarrolladores de Ethereum aceleraron los planes relacionados con la privacidad, y otras soluciones de privacidad finalmente encontraron aplicación práctica en la mainnet.

Además, el "deshielo" regulatorio fue notable: la SEC celebró por primera vez reuniones formales con responsables de protocolos de privacidad para discutir la arquitectura de cumplimiento. Hace un año, esto era impensable.

Perspectiva 2026: Nace el "DeFi Privado"

Se espera que el espacio de las privacy coins vea una "diferenciación" en 2026: la privacidad se convertirá en una "función premium" para las instituciones reguladas. Wall Street adoptará activamente estas "herramientas de divulgación selectiva" para prevenir el front-running de MEV (valor extractable máximo) y proteger la confidencialidad de las estrategias de trading proprietary.

7. Tokenización de Activos (RWAs)

Con un fuerte apoyo regulatorio favorable de la SEC, los activos del mundo real (RWAs) pasaron de ser "proyectos piloto" a "infraestructura central" de la industria de las criptomonedas.

La SEC ya no mantuvo una postura de enforcement hostil, lo que permitió a las grandes instituciones integrar estos activos con confianza, sin temor a recibir un "Aviso Wells" (Wells Notice, precursor de una investigación de enforcement de la SEC).

La aceptación del fondo BUIDL de BlackRock como "garantía off-chain" por parte de Binance fue un punto de inflexión para este espacio: desdibujó los límites entre las estructuras de mercado de las finanzas tradicionales (TradFi) y las criptomonedas.

Para diciembre, los activos bajo gestión (AUM) de fondos del mercado monetario tokenizados y bonos del Tesoro de EE. UU. superaron los $80 mil millones, mientras que todo el mercado RWA tenía un tamaño de aproximadamente $200 mil millones.

Activos RWA (Fuente: RWA.xyz)

Además, gigantes de las finanzas tradicionales como BlackRock, JPMorgan, Fidelity, Nasdaq y el Depository Trust & Clearing Corporation (DTCC) depositaron grandes esperanzas en el espacio RWA, con la expectativa de que mejore la transparencia y eficiencia del sector financiero tradicional.

Como dijo el presidente de la SEC, Paul Atkins: "Los mercados on-chain brindarán a los inversores una mayor previsibilidad, transparencia y eficiencia".

Perspectiva 2026: Mejoras de Eficiencia "Tipo Repo"

A medida que los grandes bancos como JPMorgan y Bank of New York Mellon continúen integrando activos RWA, se espera que se forme gradualmente un mercado de garantías las 24 horas del día, los 7 días de la semana, impulsando el AUM del sector hacia los $180 mil millones.

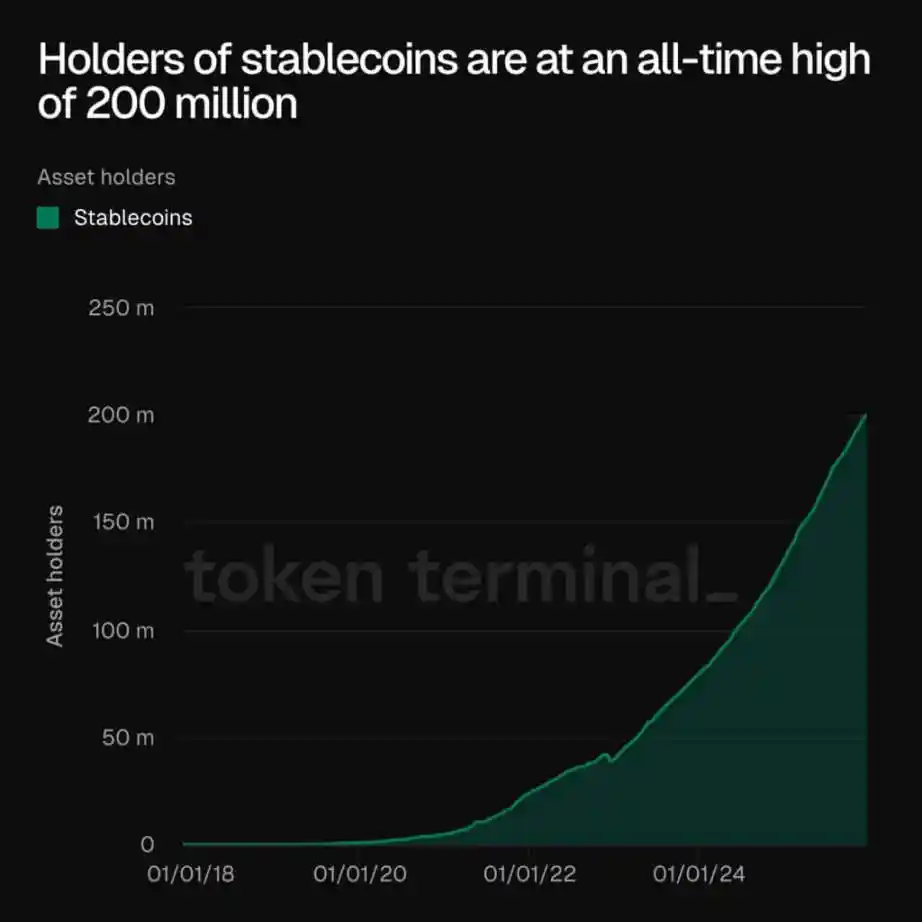

8. Stablecoins

El debate sobre la "aplicación revolucionaria (killer app) de las criptomonedas" ha concluido: las stablecoins son la infraestructura central. En octubre de 2025, la capitalización de mercado total de las stablecoins superó los $3 billones; en septiembre, la oferta de stablecoins en el ecosistema de Ethereum también alcanzó un máximo histórico de $1.66 billones.

De hecho, los datos de Token Terminal muestran que el número total de titulares de stablecoins ha alcanzado un pico histórico de aproximadamente 200 millones de personas.

Titulares de stablecoins (Fuente: Token Terminal)

Estos datos indican que el crecimiento del espacio de las stablecoins proviene de su capacidad central de "límites transfronterizos, 24/7, liquidación instantánea".

Mientras tanto, los avances legislativos en EE. UU. (especialmente la aprobación de la Ley GENIUS) proporcionaron certeza legal para que los bancos ingresen al espacio de las stablecoins.

En esencia, las stablecoins ya no son solo "fichas de casino", sino que se están convirtiendo en la "capa de liquidación" de la fintech global. Como dijo Jeremy NG, fundador de Open Eden: "Las stablecoins han pasado de ser un 'accesorio de infraestructura' de las criptomonedas a ser el 'núcleo de la infraestructura financiera'."

Perspectiva 2026: Crecimiento Impulsado por el Rendimiento

Se espera que la "inversión programática en bonos del Tesoro" y los "casos de uso de trading de divisas" sean los impulsores centrales del crecimiento de las stablecoins, y se prevé que la capitalización de mercado total de las stablecoins alcance un nivel de referencia de $3.8 billones en 2026.

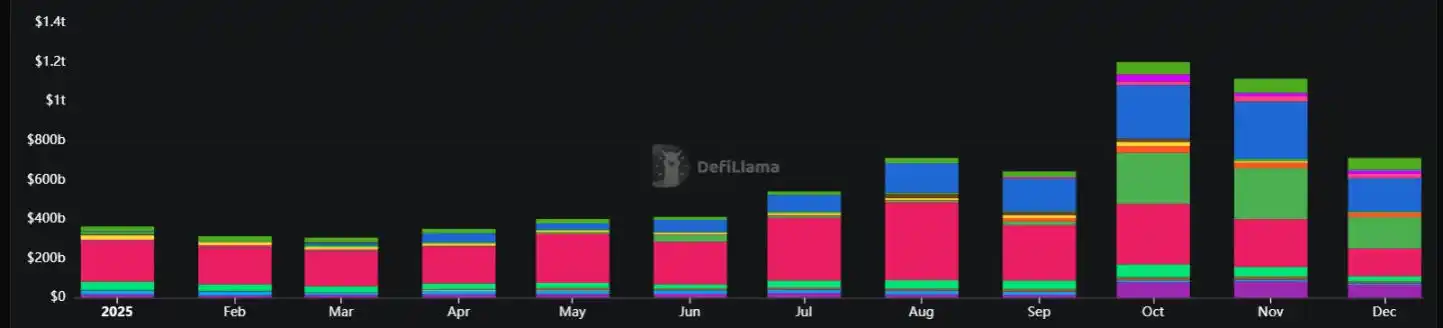

9. Perp DEXs (Exchange Descentralizados de Perpetuos)

Los derivados on-chain superaron por completo el "cuello de botella de credibilidad" en 2025: en octubre, su volumen de operaciones mensual alcanzó un récord de $1.2 billones.

Este espacio se convirtió en ganador porque logró atraer un volumen significativo de operaciones de los exchanges centralizados (CEX): al ofrecer funcionalidad de "auto-custodia" y incentivos más atractivos, las plataformas de contratos perpetuos on-chain ganaron el favor de los traders.

Aumento del volumen de operaciones en exchanges descentralizados de perpetuos (Fuente: DeFiLlama)

El auge de exchanges descentralizados de perpetuos (Perp DEXs) como Hyperliquid y Aster marca la madurez de la estructura del mercado DeFi. Hoy, los traders están dispuestos a asumir miles de millones en riesgo de contrato inteligente para evitar el riesgo de contraparte.

Perspectiva 2026: Intensificación de la Competencia por Comisiones

El interés abierto (OI) on-chain se está convirtiendo en un indicador legítimo de riesgo macro. Sin embargo, en 2026, el espacio podría ver una feroz "guerra de comisiones": los protocolos competirán agresivamente por este volumen de operaciones mensual de $1.2 billones.

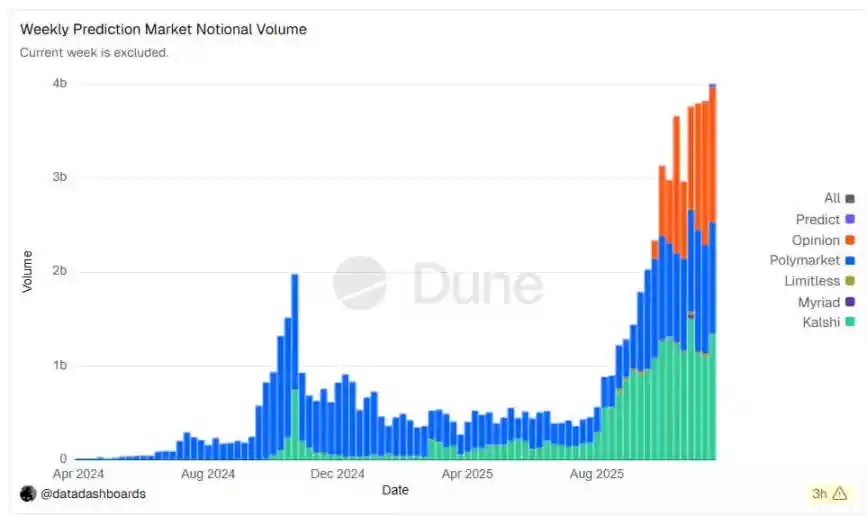

10. Mercados de Predicción

2025 fue el año en que los "contratos de eventos" (producto central de los mercados de predicción) ingresaron al mercado principal de EE. UU.: las dos principales plataformas del espacio, Kalshi y Polymarket, ambas registraron volúmenes de operaciones récord.

Pero la victoria más emblemática fue la entrada de múltiples instituciones financieras tradicionales y empresas cripto nativas como Gemini y Coinbase en este espacio emergente.

Volumen semanal de operaciones de mercados de predicción (Fuente: Dune Analytics)

Los mercados de predicción se convirtieron en ganadores porque cerraron la brecha entre las "apuestas" y las "finanzas". Además, Polymarket obtuvo un camino claro a través del marco revisado de la CFTC (Comisión de Comercio de Futuros de Productos Básicos), transformando los "contratos de eventos" de una "curiosidad de internet de nicho" a una "herramienta de cobertura regulada".

Perspectiva 2026: Estandarización y Escalabilidad

Los contratos de eventos se están convirtiendo en una clase de activo estandarizada. Con una "economía de resultados" (actividad financiera en torno a los resultados de eventos) que se espera alcance un valor nominal de $60 mil millones, se anticipa que la infraestructura de carteras cripto y los flujos de USDC crezcan significativamente gracias a esto.

11. Hong Kong

Mientras Estados Unidos se centraba en la legislación, Hong Kong se enfocó en la "ventaja de ejecución", y los datos lo demuestran. En el tercer trimestre de 2025, el mercado de productos cotizados en bolsa (ETP) de Hong Kong superó oficialmente a Corea del Sur y Japón en términos de volumen de operaciones, convirtiéndose en el tercer mercado de ETP más grande del mundo, con un volumen de operaciones diario promedio de 378 mil millones de HKD, un aumento del 150% interanual.

La estrategia de Hong Kong de "atraer a la industria a través de una regulación clara" dio frutos tangibles en el espacio de los exchanges: el régimen de Plataformas de Comercio de Activos Virtuales (VATP) pasó de un estado ambiguo de "licencia presunta" a un ecosistema sólido.

A mediados de 2025, la Comisión de Valores y Futuros de Hong Kong (SFC) había otorgado licencias formales a más de los principales exchanges globales, con el número total de exchanges con licencia llegando a 11. Este movimiento canalizó efectivamente la liquidez institucional regional hacia un sistema "regulado, conectado a los bancos", al tiempo que aislaba a los participantes no regulados.

Mientras tanto, la Ordenanza de Stablecoins de Hong Kong, efectiva desde el 1 de agosto, creó un "sandbox de alta calidad": para la fecha límite de solicitudes en septiembre, el sandbox había atraído más de 30 solicitudes.

Perspectiva 2026: Convertirse en el Centro de Liquidación de Asia

Con las primeras licencias de stablecoins esperadas para principios de 2026, Hong Kong está preparada para convertirse en el centro de liquidación de criptomonedas de Asia. Al combinar el "tercer mercado de ETP más grande del mundo" con una "infraestructura de stablecoins licenciada", Hong Kong se ha posicionado con éxito como la "válvula clave para la liquidez institucional en la región de Asia-Pacífico".

12. Los Creyentes Tempranos (Inversores en Criptomonedas)

El último lugar en esta lista es para "ustedes, los que se mantuvieron firmes": los creyentes tempranos en las criptomonedas.

En los años difíciles pasados, los creyentes tempranos escucharon constantemente que "las criptomonedas son una estafa, una burbuja o un callejón sin salida". Experimentaron el colapso de la industria en 2022, la represión regulatoria de la "era de Gensler" y el letargo de la industria en 2024. Y en 2025, su perseverancia finalmente fue recompensada. (Era de Gensler: se refiere al período en que Gary Gensler fue presidente de la SEC de EE. UU.)

El significado de este año no fue solo el "aumento del precio de los activos", sino la "validación de los puntos de vista centrales".

El resultado es que estos creyentes tempranos lograron "adelantarse a las instituciones más famosas del mundo": cuando BlackRock, Vanguard y los fondos soberanos entraron en masa en el mercado de criptomonedas este año, los activos que compraron fueron los mismos que estos creyentes tempranos mantuvieron con convicción cuando las perspectivas de la industria eran más sombrías.

Perspectiva 2026: De Inversores a "Banqueros del Ecosistema"

A medida que este grupo logra una "acumulación de riqueza intergeneracional", no están abandonando el ecosistema cripto, sino que se están convirtiendo en los "banqueros" del ecosistema. Se espera que este grupo se convierta en los principales proveedores de liquidez (LP) para los nuevos mercados de capital descentralizados, financiando la próxima ola de innovación que los bancos aún no pueden comprender.