Los datos de inflación de Estados Unidos no lograron cambiar las expectativas del mercado sobre el momento de los recortes de tasas de la Fed. Los tres principales índices bursátiles de EE.UU. cerraron a la baja, los bonos del Tesoro se movieron lateralmente, el dólar se fortaleció recuperando las pérdidas del día anterior, mientras que las materias primas y las criptomonedas tuvieron un desempeño destacado.

Según Wall Street Journal, la inflación subyacente de EE.UU. en diciembre fue de solo el 2,6% interanual, igualando el mínimo de cuatro años. Aunque la inflación subyacente se enfría, no ha alterado la fijación de precios clave de la Fed; el mercado de tasas aún apuesta a que el próximo recorte será en junio de este año. Esto significa que las "buenas noticias" inflacionarias no son suficientes para obtener condiciones financieras más flexibles.

Wall Street Journal mencionó que Nick Timiraos, jefe de economía del Wall Street Journal, conocido como el "nuevo portavoz de la Fed", comentó:

Para reanudar los recortes de tasas, los funcionarios de la Fed podrían necesitar ver nuevas evidencias de que las condiciones del mercado laboral se están debilitando o que las presiones de precios se están disipando. Esto último podría requerir al menos varios meses más de informes de inflación para confirmarse.

Por lo tanto, la compra algorítmica desencadenada tras la publicación de los datos del IPC se agotó rápidamente, y los índices bursátiles de referencia cayeron durante la sesión europea. El índice S&P se alejó de sus máximos históricos; JPMorgan confirmó en sus resultados que los ingresos de banca de inversión fueron inferiores a lo previsto, cayendo más de un 4% y arrastrando al sector financiero.

Los bonos del Tesoro de EE.UU. se fortalecieron brevemente tras el IPC, pero tampoco lograron mantener el impulso. El rendimiento del bono del Tesoro a 10 años finalmente se mantuvo prácticamente sin cambios alrededor del 4,17%, mientras que el rendimiento a 2 años cayó ligeramente. Es notable que, a medida que la curva de rendimiento se inclina, la volatilidad del mercado de bonos ha disminuido significativamente.

El dólar se fortaleció, recuperando las pérdidas del día anterior, impulsando un fuerte aumento del dólar frente al yen, con el tipo de cambio superando los 159. Es notable que el rendimiento del bono japonés a 10 años subió 6 puntos básicos. Los analistas creen que el mercado está prestando cada vez más atención a la potencial crisis de deuda de Japón. Especialmente, la posible convocatoria anticipada de elecciones por parte de Sanae Takaichi y los riesgos asociados a una potencial expansión fiscal continúan presionando el tipo de cambio del yen.

A pesar del fortalecimiento del dólar, el oro spot volvió a alcanzar un nuevo máximo histórico durante la sesión, superando los 4600 dólares, para luego retroceder ligeramente y cerrar con pérdidas, aunque sin romper la estructura general. La plata, por su parte, mantuvo su fortaleza, tocando por primera vez la marca de 89 dólares durante la sesión. La relación oro/plata cayó a 52 veces, alcanzando su nivel más bajo desde diciembre de 2012.

Los analistas creen que, a diferencia de los movimientos anteriores de metales preciosos dominados por la "inflación-tasas de interés", esta ronda de alzas se asemeja más a una reevaluación de la incertidumbre macroeconómica: las perspectivas de política monetaria son inciertas, el predominio fiscal se profundiza y la geopolítica continúa desarrollándose, lo que hace que el oro y la plata sigan desempeñando el papel de "cobertura contra riesgos sistémicos".

Los mercados de materias primas y criptomonedas tuvieron un desempeño destacado. Los precios internacionales del petróleo continuaron subiendo después de que el presidente de EE.UU. hiciera declaraciones contundentes sobre Irán, con el precio del WTI superando los 61 dólares. Las criptomonedas también experimentaron fuertes subidas, con el Bitcoin regresando cerca de los máximos de principios de año.

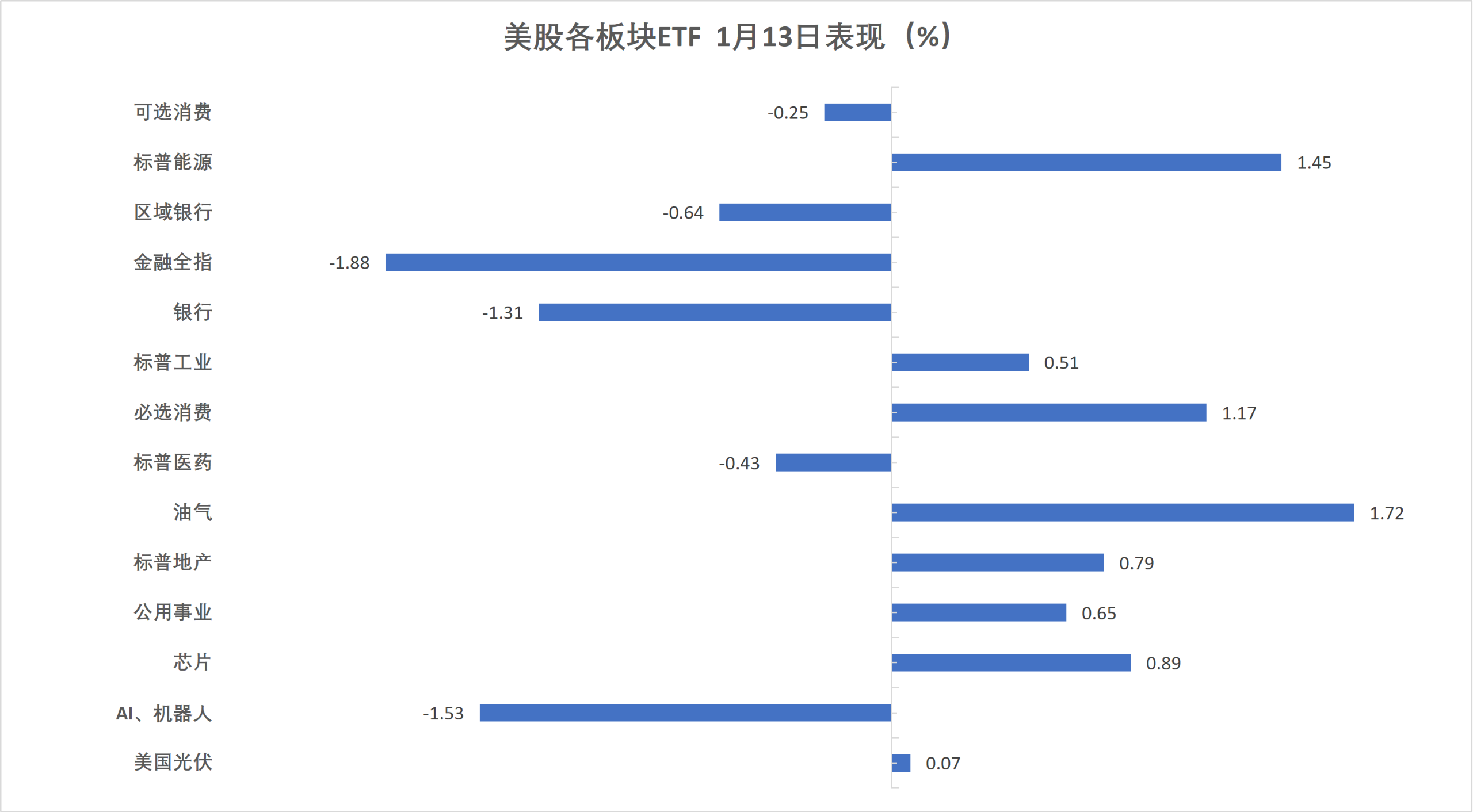

El martes, los tres principales índices bursátiles de EE.UU. cerraron a la baja, el Dow Jones cayó alrededor de 400 puntos y el Nasdaq cayó un 0,1%. El ETF del sector financiero cerró con una caída de más del 1,9%, liderando las pérdidas entre los ETF sectoriales de EE.UU., mientras que el sector energético del S&P subió más del 1,5%.

Índices bursátiles de referencia de EE.UU.:

El índice S&P 500 cerró con una caída de 13,53 puntos, un 0,19%, a 6963,74 puntos.

El Promedio Industrial Dow Jones cerró con una caída de 398,21 puntos, un 0,80%, a 49191,99 puntos.

El Nasdaq cerró con una caída de 24,032 puntos, un 0,10%, a 23709,873 puntos. El índice Nasdaq 100 cerró con una caída de 45,711 puntos, un 0,18%, a 25741,952 puntos.

El índice Russell 2000 cerró con una caída del 0,10%, a 2633,10 puntos.

El índice de volatilidad VIX cerró con una subida del 4,35%, a 15,12.

ETF sectoriales de EE.UU.:

El ETF del sector financiero cerró con una caída del 1,92%, el ETF global de aerolíneas cayó un 1,68%, el ETF bancario cayó un 0,94%, el ETF de bancos regionales cayó un 0,66%.

(13 de enero - ETF de sectores bursátiles de EE.UU.)Las siete grandes tecnológicas:

El índice de las siete grandes tecnológicas estadounidenses (Magnificent 7) de Wind cayó un 0,22%.

Google cerró con una subida del 1,24%, Nvidia subió un 0,47%, Apple subió un 0,31%, Tesla cayó un 0,39%, Microsoft cayó un 1,36%, Amazon cayó un 1,57%, Meta cayó un 1,69%.

Acciones de chips:

El índice de semiconductores de Filadelfia cerró con una subida del 0,95%, a 7747,993 puntos.

Los ADR de TSMC cayeron un 0,22%, AMD subió un 6,39%.

Acciones chinas en EE.UU.:

El índice Nasdaq Golden Dragon China cerró con una caída del 1,86%, a 7874,82 puntos.

- Entre las acciones chinas populares, Pony.ai cayó un 9,6%, Pinduoduo cayó más de un 5%, Alibaba subió un 0,4%.

Otras acciones individuales:

Circle subió un 0,72%.

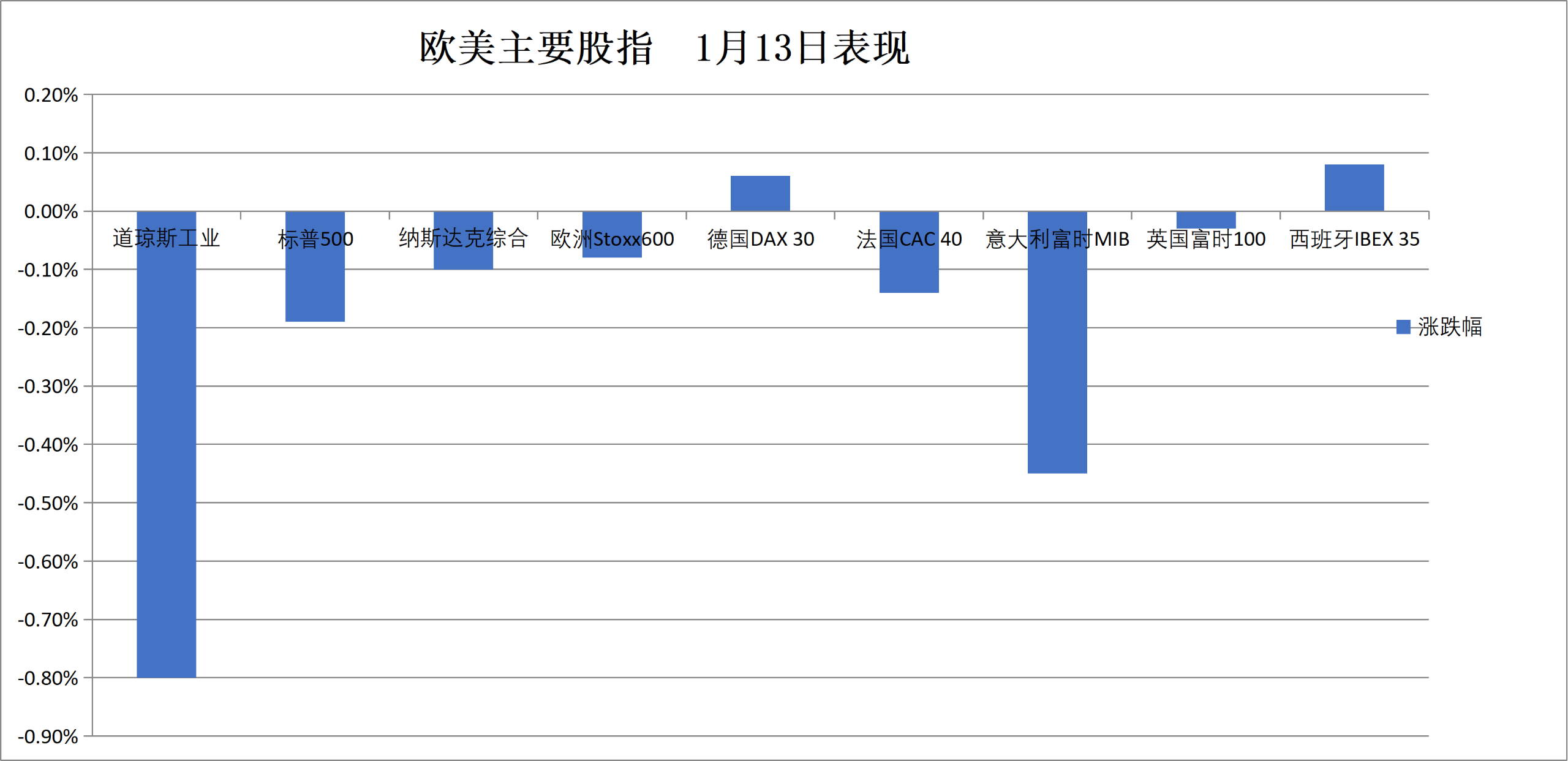

El índice blue-chip de la zona euro marcó máximos históricos de cierre por tercer día consecutivo. El mercado bursátil alemán marcó máximos históricos de cierre por séptimo día consecutivo, el mercado danés subió alrededor de un 1%.

Índices paneuropeos:

El índice STOXX 600 de Europa cerró con una caída del 0,08%, a 610,44 puntos, alejándose de su máximo histórico de cierre, mostrando una forma de W en general, después de alcanzar un nuevo máximo histórico intradía al inicio de la sesión europea en 611,86 puntos.

El índice STOXX 50 de la zona euro cerró con una subida del 0,22%, a 6029,83 puntos, marcando máximos históricos de cierre por tercer día consecutivo.

Índices nacionales:

El índice alemán DAX 30 cerró con una subida del 0,06%, a 25420,66 puntos, logrando a duras penas su séptimo día consecutivo de máximos históricos de cierre.

El índice francés CAC 40 cerró con una caída del 0,14%, a 8347,20 puntos.

El índice británico FTSE 100 cerró con una caída del 0,03%, a 10137,35 puntos.

(13 de enero - Desempeño de los principales índices europeos y estadounidenses)Sectores y acciones individuales:

Entre los blue-chips de la zona euro, Argenx cerró con una subida del 3,75%, TotalEnergies subió un 2,321%, la energética italiana Eni subió un 2,15%, Safran subió un 2,13%, Infineon subió un 2,09%.

Entre todos los componentes del índice STOXX 600 Europe, las acciones suizas Sika cerraron con una caída del 9,50%, Rockwool cayó un 7,72% — Rusia tomó el control temporal de los activos de la empresa en el país — Vuzzi, que tiene operaciones en Rusia, cayó un 7,16%, siendo la tercera mayor caída.

El petróleo sube por cuarto día consecutivo, el precio del WTI supera los 61 dólares.

Petróleo:

El contrato de futuros de petróleo crudo WTI para febrero cerró a 61,15 dólares por barril.

(Futuros de petróleo crudo WTI)

El contrato de futuros de petróleo crudo Brent para marzo cerró a 65,47 dólares por barril.

Gas natural:

El contrato de futuros de gas natural de NYMEX para febrero cerró a 3,4190 dólares por millón de unidades térmicas británicas.