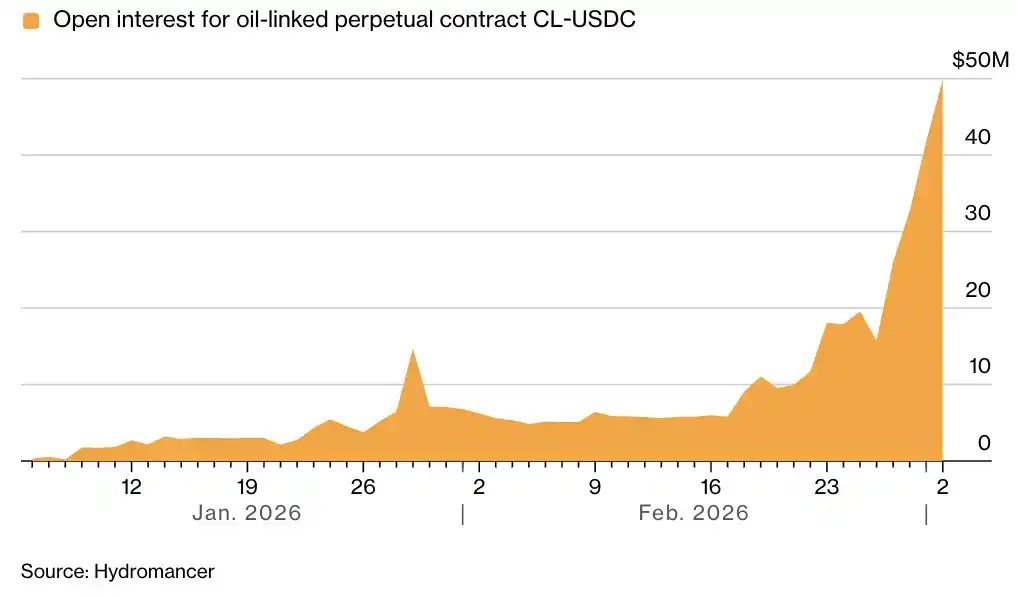

A la 1:12 a.m. hora del este del 28 de febrero, durante el cierre del mercado, el volumen de contratos de predicción sobre si Estados Unidos atacaría a Irán en Polymarket se disparó.

A la 1:13 a.m., apareció la primera información de inteligencia de fuentes abiertas sobre el ataque aéreo en Twitter.

Un minuto después, el precio y el volumen de los contratos perpetuos de crudo en Trade.xyz de Hyperliquid mostraron movimientos anómalos.

Después de que la noticia de portada se desarrolló, el contrato perpetuo de crudo en la plataforma Hyperliquid subió un 5% y el interés abierto (OI) aumentó a 50 millones de dólares. El precio de HYPE subió un 13%, liderando las ganancias entre los 25 tokens principales por capitalización de mercado.

Operaciones 24/7

De los diez eventos macroeconómicos de alta volatilidad del último año, ocho ocurrieron durante el fin de semana. Este mecanismo de descubrimiento de precios ininterrumpido de Hyperliquid está atrayendo la atención de los mercados financieros tradicionales.

En dos artículos publicados en los últimos días, Bloomberg señaló que, a medida que los mercados de criptomonedas se entrelazan más con las finanzas tradicionales, Wall Street ha comenzado a seguir de cerca plataformas como Hyperliquid. Durante los fines de semana, cuando los mercados tradicionales están cerrados, los derivados on-chain ofrecen una capacidad continua de fijación de precios para el riesgo. Bloomberg citó a expertos del mercado que afirmaron que este mecanismo de precios ininterrumpido es una mejora estructural para aumentar la eficiencia del mercado. Las anomalías en los movimientos del mercado durante el fin de semana validan una tendencia: la operativa on-chain ininterrumpida para todas las clases de activos es la dirección inevitable del desarrollo de los mercados financieros.

Desacoplamiento

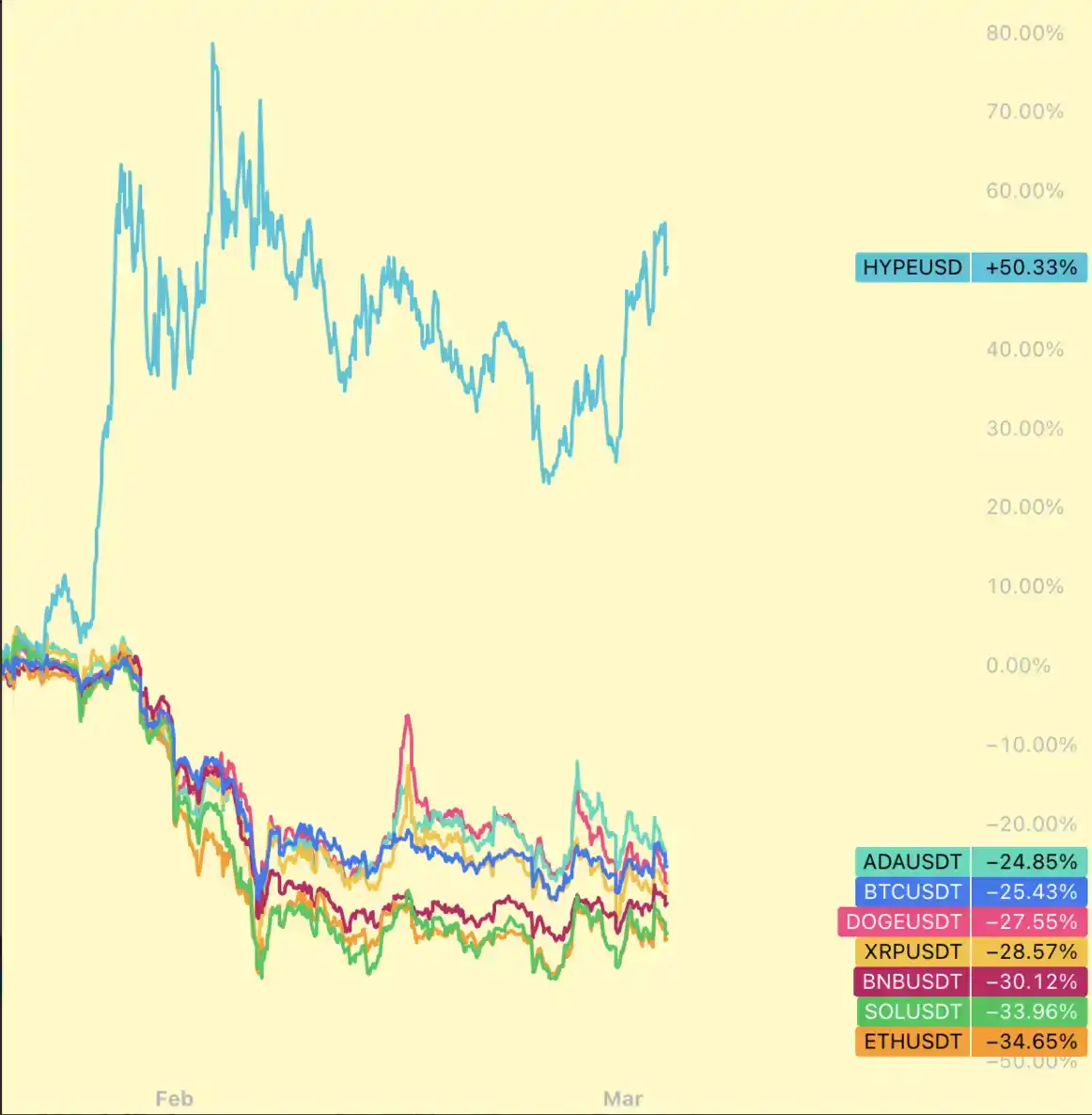

A medida que el HIP-3, que soporta operaciones de mercados tradicionales, crece, el rendimiento del precio de HYPE también ha comenzado a desacoplarse del benchmark por defecto del mercado de criptomonedas, Bitcoin. Cuando surgió la noticia del ataque, el precio de Bitcoin cayó inicialmente y entró en una fase de volatilidad. En contraste, HYPE, que acoge la demanda de operaciones con metales preciosos, acciones, etc., mostró una tendencia independiente.

A finales de enero, cuando la plata superó los 100 dólares y el oro los 5500 dólares, el volumen de operaciones solo en plata en el exchange HIP-3 tradexyz alcanzó los 1200 millones de dólares, impulsando que HYPE subiera un 55% en tres días, mientras que Bitcoin solo subió un 3% en ese mismo lapso.

La tokenómica explica la fuerza de HYPE. El protocolo HIP-3 de Hyperliquid establece que el 50% de todos los ingresos por comisiones generados en los exchanges HIP-3 fluirán hacia el Fondo de Ayuda Oficial de Hyperliquid y se utilizarán para recomprar HYPE. La volatilidad macroeconómica aumenta el volumen de operaciones, el volumen incrementa la escala de recompra, lo que genera una fuerte presión compradora para el token HYPE.

Los tenedores de HYPE no solo están apostando por el crecimiento de Hyperliquid como un Perp DEX offshore, sino que también están invirtiendo en la incertidumbre geopolítica.

Hyperliquid es solo la expresión más clara de esta narrativa hasta ahora, y el mercado finalmente comienza a reflejarlo.

Brecha

A pesar de esto, los derivados on-chain aún distan de cumplir con los estándares de las instituciones tradicionales.

La ventaja actual de Hyperliquid se concentra en órdenes minoristas de pequeña y mediana escala. Según una investigación de Blockworks Research, durante las horas de operativa normales, el spread de sus contratos de plata es comparable al de los contratos micro de COMEX. Pero la profundidad muestra una brecha significativa. La profundidad del libro de órdenes dentro de un rango de +/- 5 puntos base en COMEX alcanza los 13 millones de dólares, mientras que en Hyperliquid es de aproximadamente 230.000 dólares.

En condiciones extremas de caída del mercado, el riesgo de cola por la degradación de la liquidez on-chain es mayor. El deslizamiento para una operación del 1% en plata de Hyperliquid supera los 50 puntos base, mientras que el costo de ejecución de COMEX en tales situaciones sigue siendo mejor.

Actualmente, la liquidez y el modelo de tasas de financiación de Hyperliquid aún no satisfacen las necesidades de los grandes fondos. Para competir a nivel institucional, las plataformas on-chain necesitan resolver problemas de KYC, e incluso necesitan establecer una arquitectura técnica y de cooperación que coincida con la de las instituciones de compensación tradicionales. Muchos profesionales aún consideran que si la Chicago Mercantile Exchange (CME) lanzara operativas ininterrumpidas, tendría ventajas naturales de refugio seguro y una base de confianza.

Pero, en cualquier caso, el modelo de los mercados financieros tradicionales que depende del cierre físico para controlar el riesgo sí ha mostrado sus limitaciones. Poder fijar precios para el riesgo de forma continua sin tener que esperar a la apertura del lunes es el valor central de exchanges offshore como Hyperliquid.

La transferencia del poder de fijación de precios del mercado hacia la cadena será un proceso. Hay que tener sueños, por si acaso se hacen realidad.