Fuente: Wall Street News

Tras la brusca caída de las acciones tecnológicas estadounidenses, ha surgido una clara división en Wall Street. El Bank of America lanzó una advertencia, considerando que hay "demasiadas señales de peligro" en el mercado, y aconsejó a los inversores tomar ganancias; mientras que instituciones como Morgan Stanley y Citigroup mantienen su postura alcista, recomendando comprar en las bajadas.

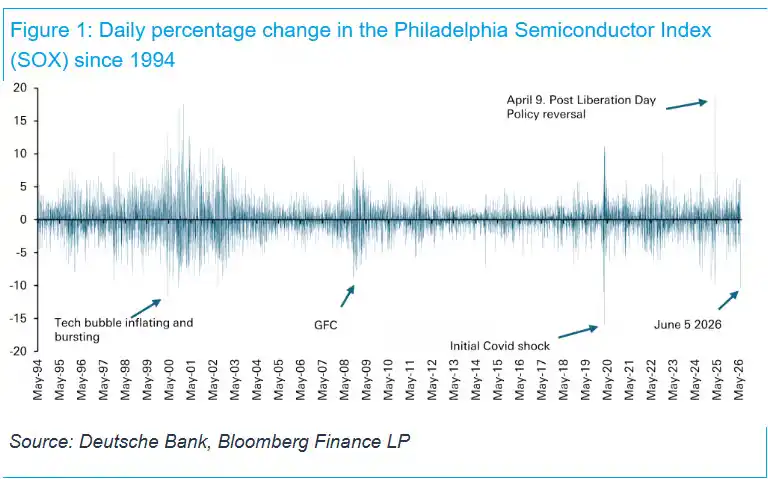

El índice de semiconductores de Filadelfia se desplomó más del 10% el viernes pasado, registrando su mayor caída diaria desde marzo de 2020, y también la cuarta mayor caída diaria desde que el índice tiene registros en 1994. Los sólidos datos de empleo en EE.UU. impulsaron los rendimientos de los bonos, las apuestas a que el próximo movimiento de la Fed será un aumento de las tasas se calentaron, lo que deprimió aún más el apetito por el riesgo. (Lectura relacionada: Seeking Alpha: ¿Por qué el mercado bursátil estadounidense podría colapsar en junio?)

Savita Subramanian, jefa de estrategia cuantitativa del Bank of America, publicó inmediatamente un informe, considerando que "hay demasiadas señales de peligro, es hora de tomar ganancias", manteniendo el precio objetivo para fin de año del S&P 500 en 7100 puntos, lo que implica un espacio a la baja de aproximadamente un 6% con respecto al precio de cierre del viernes pasado.

A pesar de esto, Mike Wilson, estratega de Morgan Stanley, mantiene su predicción de que el S&P 500 alcanzará los 8000 puntos a fin de año, mientras que el equipo liderado por el estratega de Citigroup, Scott Chronert, incluso elevó su precio objetivo de fin de año de 7700 a 8100 puntos. Ambas instituciones citaron el fuerte crecimiento de las ganancias empresariales y el sólido soporte de los datos macroeconómicos como principales argumentos.

Estos dos juicios diametralmente opuestos ponen a los inversores ante una disyuntiva de dirección tras la venta de acciones tecnológicas: aprovechar la corrección para posicionarse o asegurar las ganancias antes de que aumente la turbulencia del mercado.

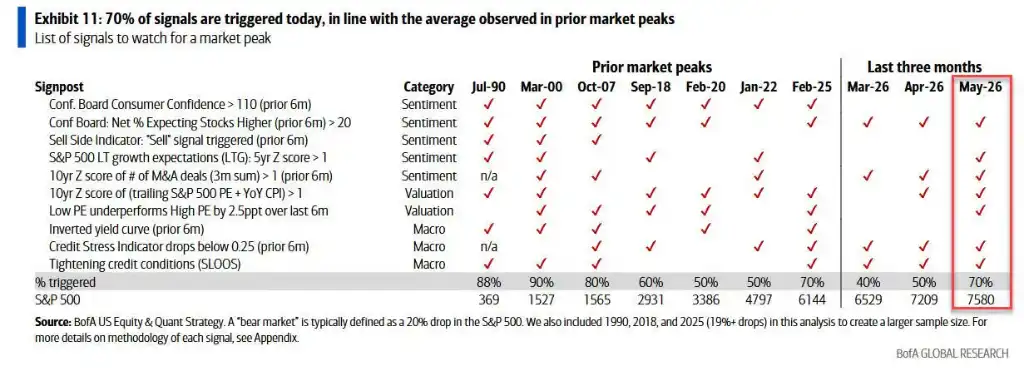

Bank of America: Señales de mercado bajista se disparan al 70%, alcanzando niveles máximos históricos

El núcleo de la advertencia del Bank of America se basa en su sistema cuantitativo de señales precursoras de mercados bajistas. Según el informe de Subramanian, siete de los diez indicadores monitoreados por el banco se han activado actualmente – dos nuevos en mayo, cinco en abril, cuatro en marzo – la proporción de activación alcanza el 70%, similar al promedio previo a los siete máximos del mercado del S&P 500 desde 1990.

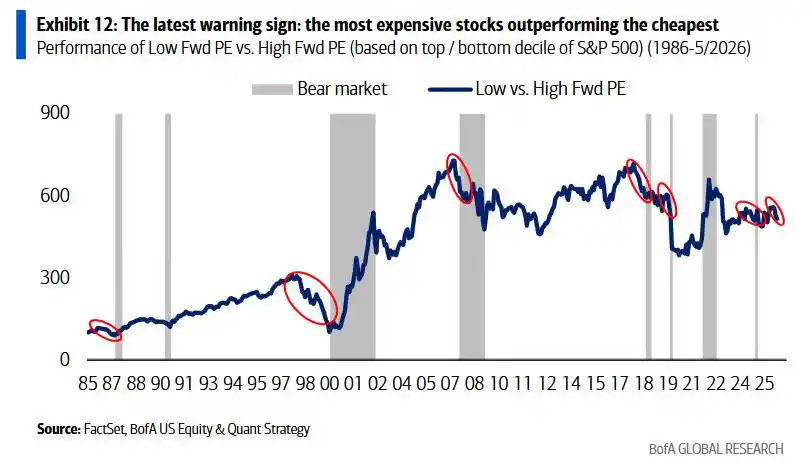

Dos de las señales activadas más recientemente merecen especial atención: primera, las acciones con alto ratio precio-beneficio (PER) superan significativamente a las de bajo PER, lo que se considera una característica típica de especulación excesiva en el mercado; segunda, las expectativas de crecimiento a largo plazo son demasiado elevadas, y los niveles de valoración han alcanzado una zona donde las acciones son más sensibles a las decepciones en los resultados.

El modelo de sentimiento del Bank of America, el "Indicador Vendedor", aún no se ha activado formalmente, pero mostró un deterioro significativo en mayo, con el sentimiento del mercado avanzando continuamente hacia un extremo optimismo. Al mismo tiempo, la curva de rendimientos aún no está invertida, pero el diferencial entre los bonos del Tesoro a 2 y 10 años se ha reducido a 39 puntos básicos, el nivel más bajo desde los aranceles equivalentes.

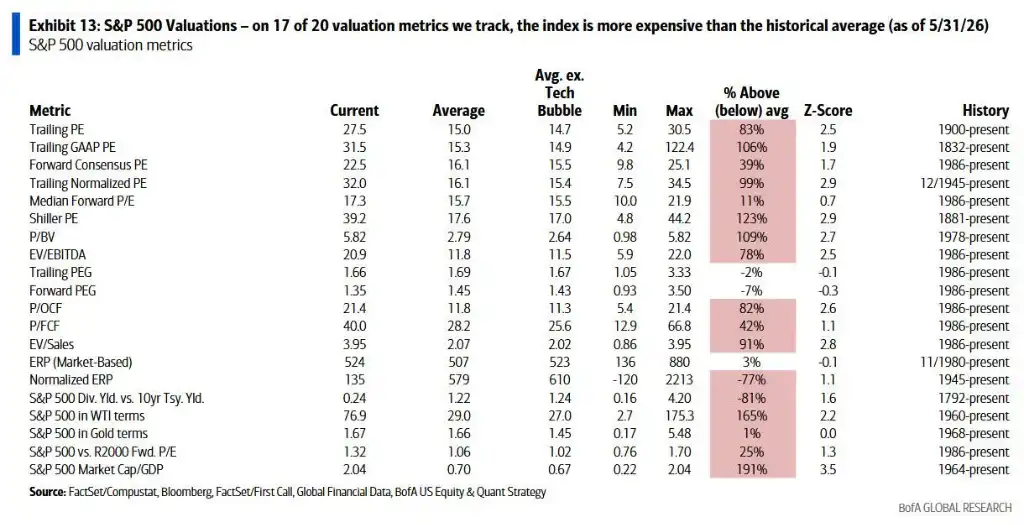

El informe también señala que, incluso solo desde la perspectiva de la valoración, el S&P 500 está por encima de la media histórica en 17 de los 20 indicadores rastreados por el Bank of America, lo que también indica un riesgo general de sobrevaloración del índice.

El sector tecnológico se asemeja mucho a febrero de 2000, la cima de la burbuja de las puntocom

La afirmación más impactante de la advertencia del Bank of America es la comparación directa de la tendencia actual del sector tecnológico con febrero de 2000, es decir, aproximadamente un mes antes de que la burbuja de Internet alcanzara su punto máximo.

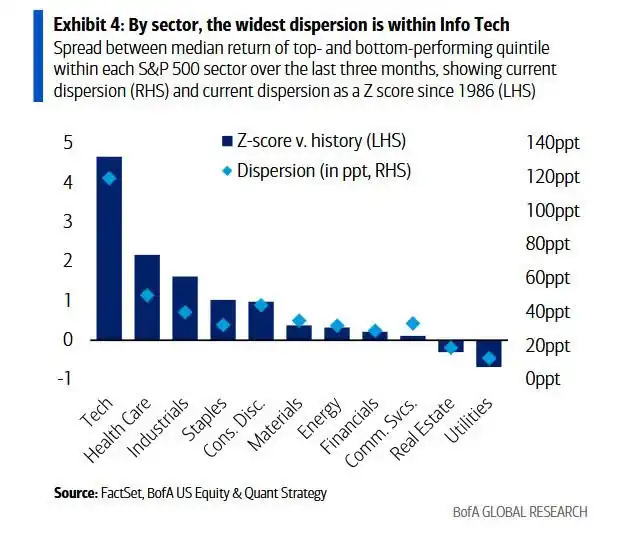

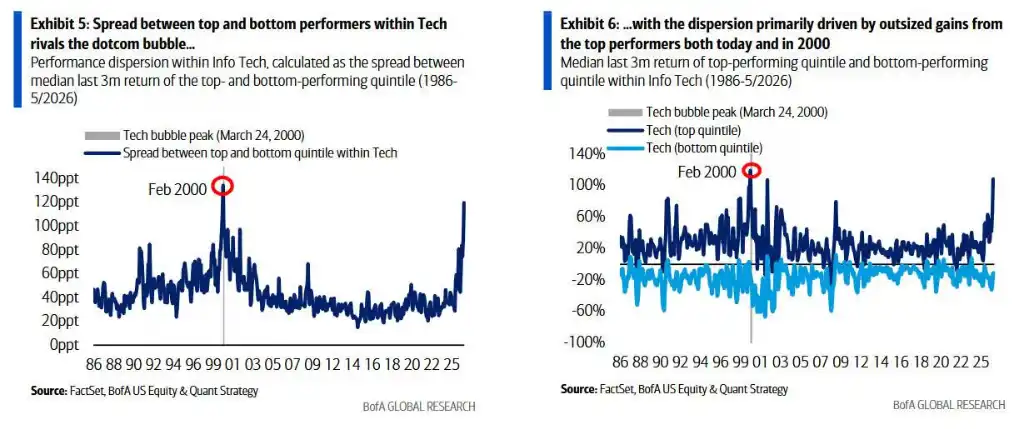

El indicador más crucial citado en el informe es el grado de divergencia interna dentro del sector: la diferencia en el rendimiento mediano entre las acciones del sector tecnológico en el quintil superior y el inferior es actualmente de unos 120 puntos porcentuales, el nivel más alto desde febrero de 2000 – en aquel momento, este indicador alcanzó unos 130 puntos porcentuales justo antes del máximo del mercado el 24 de marzo de 2000.

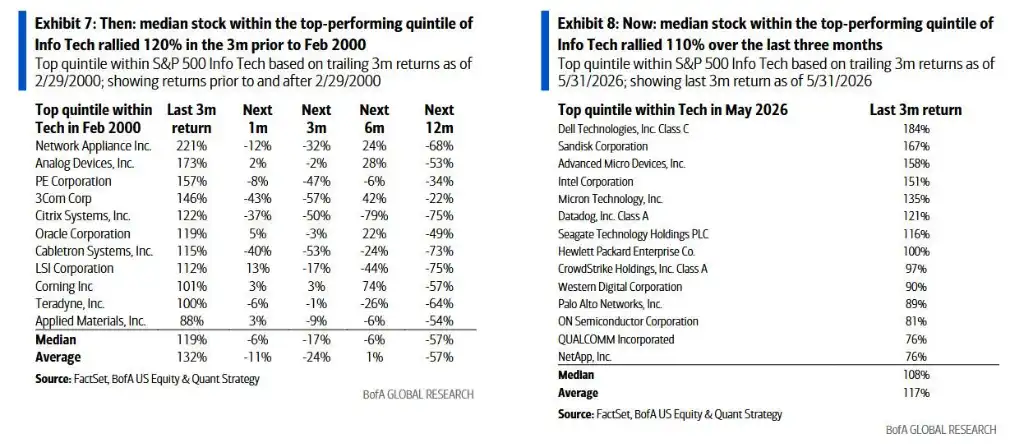

En términos de apreciación individual de las acciones, dentro del quintil superior del sector tecnológico actual, la acción mediana ha subido aproximadamente un 110% en los últimos tres meses; durante el período de la burbuja de Internet, las acciones similares registraron una apreciación máxima de aproximadamente un 120% antes del estallido de la burbuja.

El Bank of America resume señalando tres puntos de alta similitud entre la situación actual y febrero de 2000:

El sector de energía ocupa el primer lugar en el modelo táctico de sectores del Bank of America, combinando ventajas de momento (momentum), revisiones de beneficios y valoración; la tecnología de la información y los servicios de comunicación comparten el segundo lugar, con momento y revisiones de beneficios fuertes, pero valoraciones elevadas; los bienes de consumo básicos ocupan el último lugar, coincidiendo exactamente con febrero de 2000 – y este sector fue el más resistente tras el estallido de la burbuja tecnológica, superando al índice en 73 puntos porcentuales acumulados durante el período desde marzo de 2000 hasta el fondo de octubre de 2002 del S&P 500.

Morgan Stanley y Citigroup mantienen postura alcista: la amplitud de revisiones de beneficios alcanza un nuevo máximo del ciclo

Frente a la misma volatilidad del mercado, Mike Wilson de Morgan Stanley llegó a una conclusión completamente diferente. En su informe de investigación publicado el lunes, señaló que el rápido repunte del S&P 500 desde los mínimos de marzo ya era difícil de sostener, y que este ajuste es "inevitable y, en última instancia, beneficioso para la continuación del mercado alcista hasta fin de año".

Wilson atribuye su argumento alcista central a la amplitud de las revisiones de beneficios: la amplitud de las revisiones de beneficios del S&P 500 ha alcanzado actualmente el 26%, un nuevo máximo en este ciclo.

A nivel macro, el PMI manufacturero del ISM subió a 54 la semana pasada, el más alto desde 2022; el crecimiento salarial del sector privado (promedio de tres meses) mejoró a 166 mil personas, el más fuerte desde 2023. Considera que, después de la normalización de las posiciones congestionadas en semiconductores y acciones de almacenamiento, sectores cíclicos como el consumo discrecional, el transporte y los bancos regionales podrían tomar el relevo en el liderazgo.

Scott Chronert de Citigroup, citando "un fuerte salto en las expectativas de beneficios" como razón, elevó su precio objetivo de fin de año para el S&P 500 de 7700 a 8100 puntos, lo que implica un espacio al alza del 9,7% con respecto al cierre del viernes pasado.

El Bank of America reconoce que los fundamentos tecnológicos son más sólidos que en la burbuja de Internet, pero ya aparecen tendencias de deterioro

El Bank of America no negó por completo los fundamentos actuales del sector tecnológico. El informe señala que, en varios indicadores como el apalancamiento, la valoración y la intensidad de capital, la salud del sector tecnológico actual es mejor que durante el período de la burbuja de Internet.

Sin embargo, el informe también registra múltiples signos de deterioro que han aparecido desde principios de año: la tasa de conversión de flujo de caja se ha estabilizado, la oferta de bonos de grado de inversión y de acciones ha aumentado, y la proporción de recompra de acciones sobre la capitalización de mercado se ha ralentizado; se espera que la proporción de gastos de capital sobre el flujo de caja operativo de las empresas de computación en la nube a hiperescala se acerque al 100% a fin de año, un fuerte aumento con respecto al 40% de 2023. Aunque esta cifra sigue siendo inferior al 140% registrado en el pico del sector de telecomunicaciones en 2001, la velocidad de aumento ya está generando preocupación.

Subramanian escribió en el informe que el S&P 500 ha subido aproximadamente un 11% en lo que va del año, pero el aumento general del mercado ha sido impulsado principalmente por revisiones de beneficios, y el múltiplo de valoración general en realidad se ha comprimido ligeramente, pasando de un PER forward de 22 veces a principios de año a 21 veces.

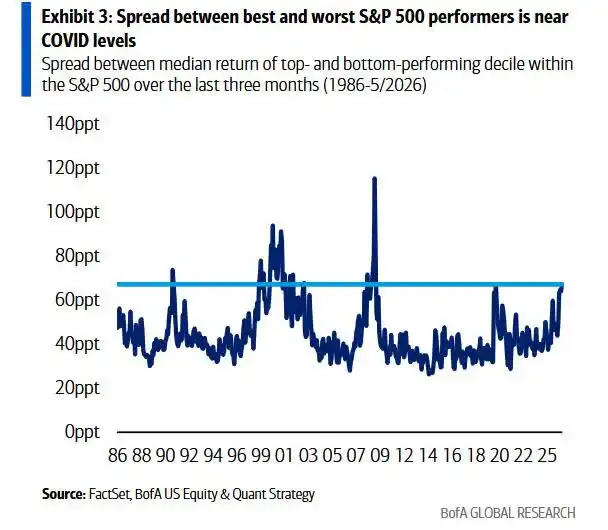

Al mismo tiempo, sectores como las finanzas, la atención médica y el consumo discrecional han registrado rendimientos negativos en lo que va del año, y el fuerte desempeño a nivel de índice enmascara el hecho de que el grado de divergencia interna de los rendimientos continúa aumentando hasta alcanzar su nivel más alto desde la pandemia.