Bajo el auge de la construcción de infraestructuras de IA, se está gestando una expansión de deuda de una escala sin precedentes, y sus partes más peligrosas nunca han aparecido en ningún balance.

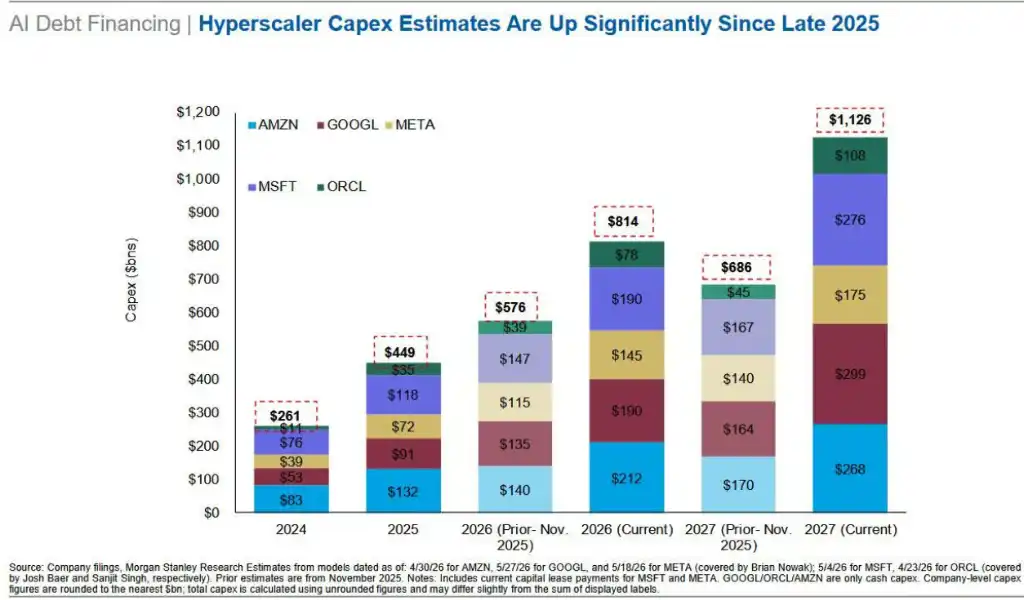

Un informe reciente de Goldman Sachs predice que el gasto de capital (CapEx) de los hiperescaladores de la nube alcanzará entre 1,1 y 1,4 billones de dólares en 2027, superando ampliamente el consenso del mercado. Sin embargo, según una investigación en profundidad de Morgan Stanley, esta cifra, ya impactante para el mercado, es solo la punta del iceberg.

Compromisos de compra por cerca de 1 billón de dólares, contratos de arrendamiento no ejecutados por más de 800.000 millones y acuerdos de financiación a proveedores por decenas de miles de millones, constituyen conjuntamente una exposición fuera de balance de aproximadamente 1,8 billones de dólares. Estas obligaciones existen fuera de los balances, pero realmente fijan futuras salidas de efectivo.

El mercado aún no ha valorado adecuadamente estos riesgos.

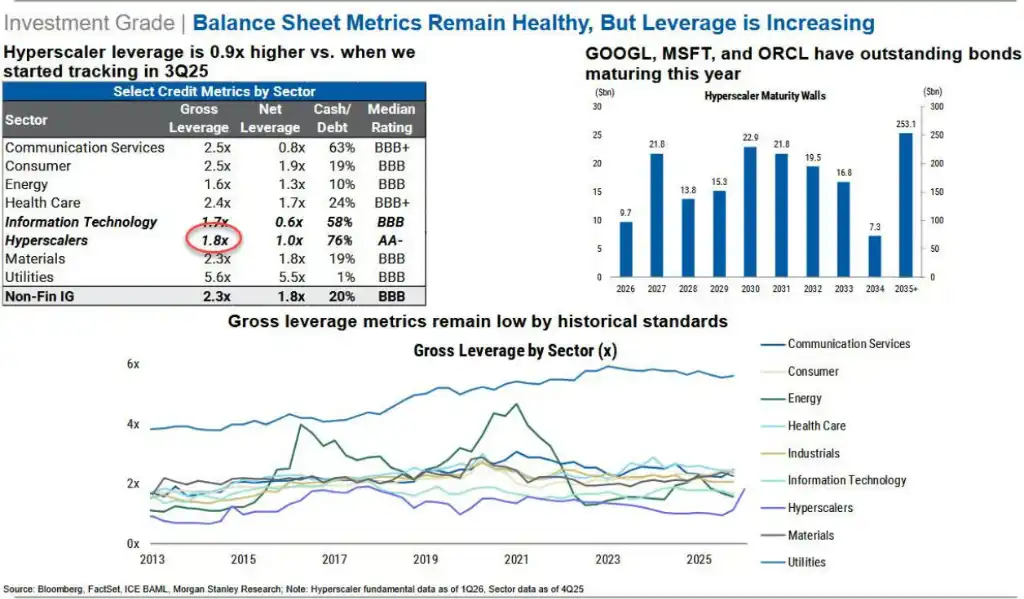

Morgan Stanley advierte que el apalancamiento de los hiperescaladores de la nube se ha disparado de 0,9x a 1,8x en apenas dos trimestres, el crecimiento del gasto de capital continúa superando al de los ingresos y al flujo de caja libre, y el verdadero impacto de la presión por depreciación aún no ha llegado.

Mientras tanto, entidades de crédito privado como Apollo y Blackstone están trasladando el apalancamiento al nivel de la cadena de suministro a través de vehículos de propósito especial (SPV), creando estructuras de financiación altamente circulares y difíciles de penetrar. Si el proceso de comercialización de la IA no cumple las expectativas, o si los clientes empresariales cambian masivamente a alternativas más baratas, la fragilidad de toda esta cadena de financiación quedaría expuesta.

Oleada de emisiones de deuda: La IA se convierte en la mayor variable en los mercados públicos

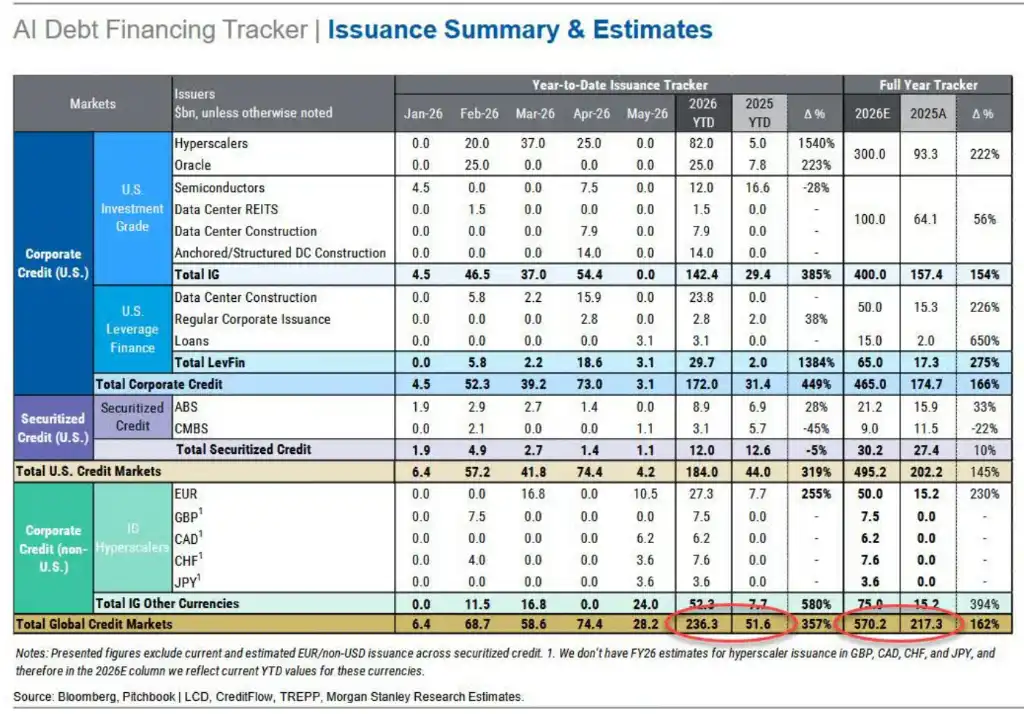

Según el último «Informe de Seguimiento de Financiación de Deuda en IA» de Morgan Stanley, hasta finales de mayo de 2026, la emisión global de bonos relacionados con la IA había alcanzado los 236.000 millones de dólares, un incremento del 357% respecto al mismo período de 2025.

Morgan Stanley espera que la emisión total anual de deuda relacionada con la IA supere los 570.000 millones de dólares, y que el ritmo de emisión se acelere aún más en la segunda mitad del año a medida que se materialicen las necesidades de financiación del gasto de capital.

En abril, la emisión mensual de bonos relacionados con la IA superó los 74.000 millones de dólares, alcanzando un nuevo máximo anual, con la financiación de proyectos (para construcción de centros de datos) representando el 85% de la oferta de bonos de alto rendimiento y el 40% de la oferta de bonos de grado de inversión. Paralelamente, Amazon, Meta, Google, Microsoft y Oracle, los cinco hiperescaladores principales, representan actualmente el 4% del índice global de bonos de grado de inversión.

A nivel de apalancamiento, el apalancamiento bruto total de los hiperescaladores ha aumentado de 0,9x en el tercer trimestre de 2025 a 1,8x actualmente, subiendo aproximadamente 0,3x por trimestre, superando ya el nivel de apalancamiento de toda la industria energética.

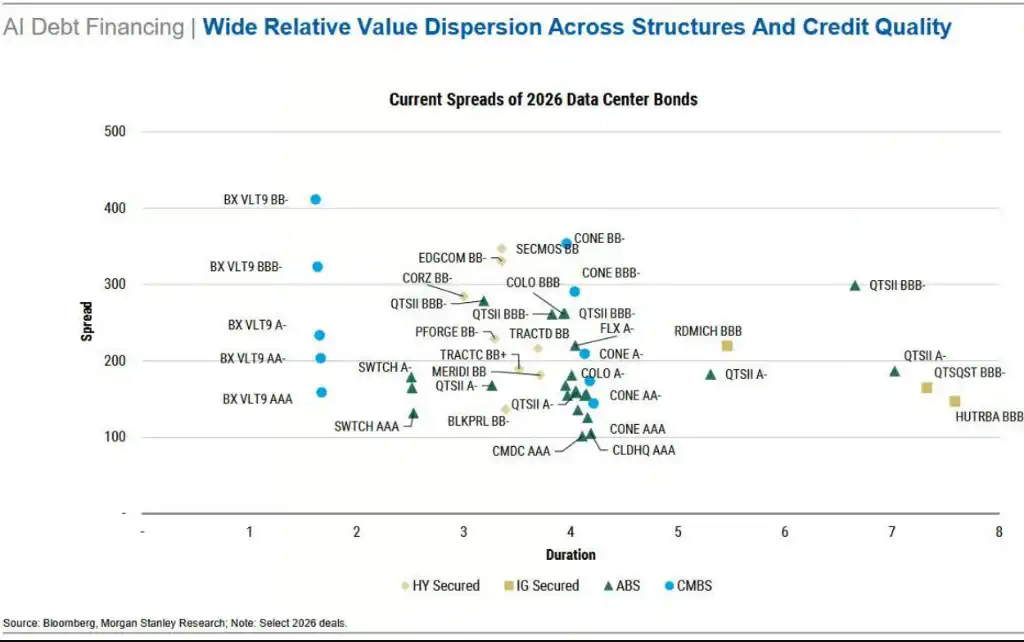

Morgan Stanley señala que, debido a la presión de la oferta, los diferenciales crediticios relevantes han pasado del rango AA al rango A, y podrían ampliarse aún más. El diferencial crediticio de Meta ya es más amplio que el del índice de referencia CDX IG.

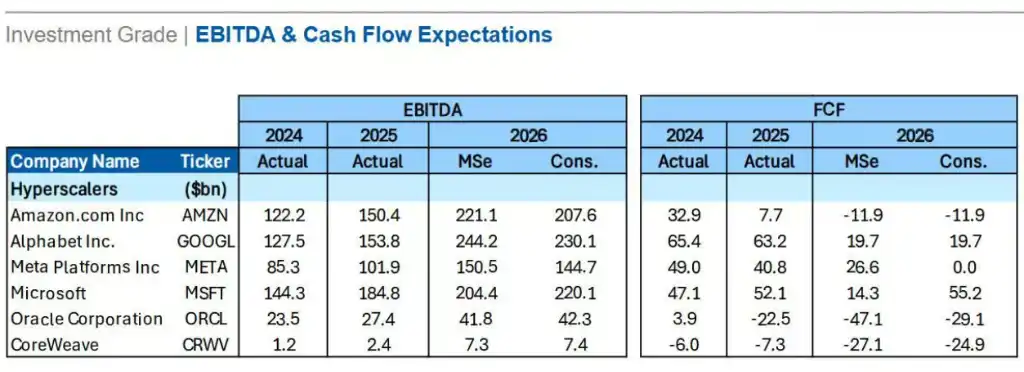

En cuanto al flujo de caja libre, Morgan Stanley predice que el flujo de caja libre de Amazon y Meta en 2026 se acercará a cero o incluso se volverá negativo, momento en el que la financiación incremental dependería casi por completo de nueva deuda.

1,8 billones en exposición fuera de balance: Pasivos invisibles, salidas de efectivo fijadas

Todd Castagno, del equipo global de Valoración, Contabilidad e Impuestos de Morgan Stanley, señala en el informe que centrarse únicamente en la cifra de gasto de capital infravalora gravemente los verdaderos compromisos financieros del ciclo de construcción de la IA. Más allá del gasto de capital ya revelado, existen tres tipos clave de exposición fuera de balance:

Compromisos de compra por aproximadamente 982.000 millones de dólares. El valor total de los contratos de compra a largo plazo de los hiperescaladores y Nvidia se acerca al billón de dólares. Según las normas contables, estas obligaciones no se registran como pasivos hasta que se entregan las mercancías, a menos que la empresa espere pérdidas en el contrato. Por lo tanto, casi un billón de dólares en futuras salidas de efectivo no se reflejan actualmente como pasivos en ningún balance.

Es notable que el inventario y las obligaciones de compra de Nvidia ya han subido hasta alrededor del 32% de las estimaciones de consenso de ingresos para su año fiscal 2027, muy por encima del rango histórico del 15% al 20%, lo que indica que el riesgo del compromiso de la cadena de suministro se extiende ya hacia los proveedores de chips.

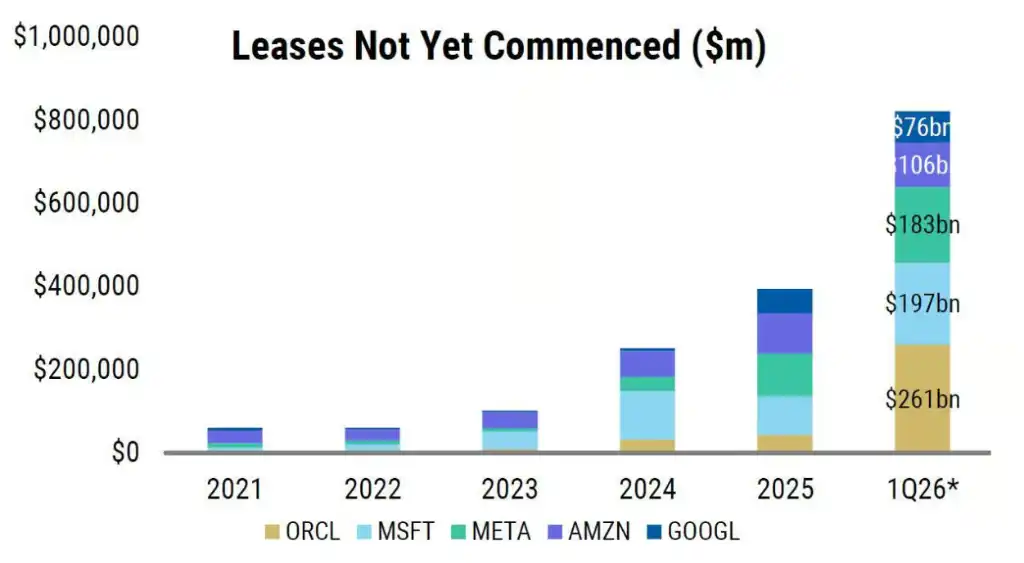

Compromisos de arrendamiento no ejecutados por aproximadamente 822.000 millones de dólares. Más de 800.000 millones en contratos de arrendamiento han sido firmados pero aún no se han comenzado a ejecutar, por lo que no se incluyen en los pasivos por arrendamiento actuales. Además, otros arreglos como pagos de arrendamiento variables, opciones de renovación y garantías de valor residual también quedan fuera del balance.

Morgan Stanley estima que si los arrendamientos financieros se incluyeran en el cálculo, la proporción del gasto de capital sobre ventas de Microsoft aumentaría del 33%/50% (año fiscal 2026/2027) al 44%/64%, y la de Oracle podría pasar del 76%/115% al 101%/189%.

Gasto de capital sin pagar en cuentas por pagar, aproximadamente 110.000 millones de dólares. Los días de pago pendiente (DPO) de los hiperescaladores se han alargado significativamente—Oracle aumentó un 370% interanual, Meta un 73%, Microsoft un 69%—lo que significa que, de hecho, toda la cadena de suministro está financiando la construcción de la IA, asumiendo los proveedores la presión de liquidez que debería corresponder al comprador.

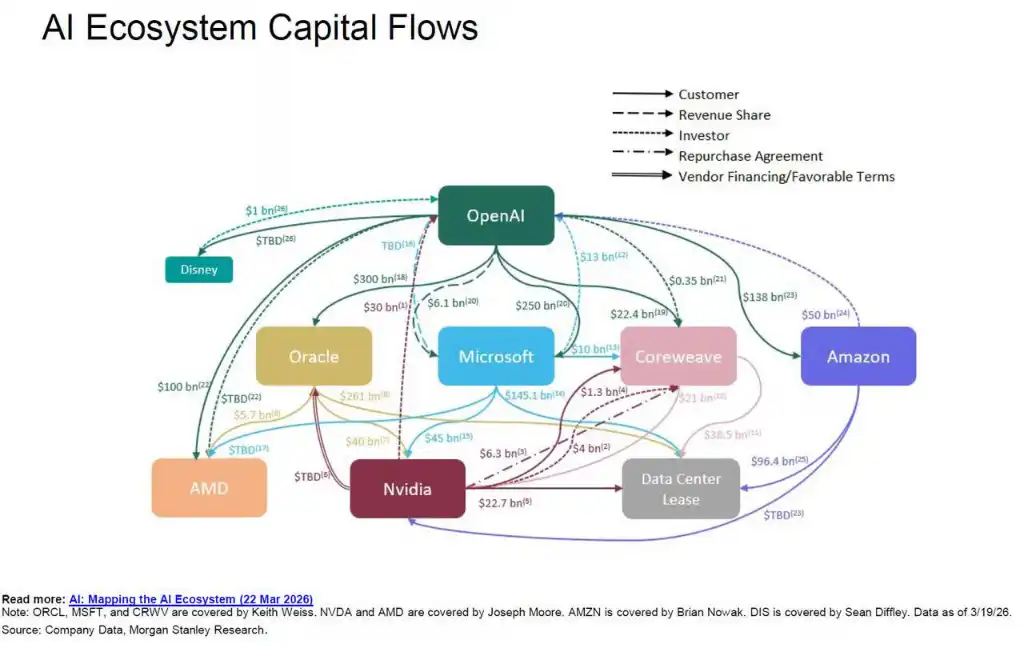

SPV y financiación circular: El apalancamiento se traslada a la sombra

Otra dimensión central del riesgo fuera de balance es la estructura de financiación circular construida a través de SPV.

Una transacción de crédito privado de 35.000 millones de dólares respaldada por chips («chip-collateralized») que Apollo y Blackstone completaron conjuntamente esta semana para Anthropic ejemplifica la lógica operativa de este modelo:

Broadcom respalda este SPV, Anthropic usa los fondos recaudados para comprar chips de Google fabricados por Broadcom, y Google posee el 14% de las acciones de Anthropic; Morgan Stanley, que organizó la transacción, también proporciona préstamos a los inversores que participan en ella.

El mapa de interconexiones de financiación del ecosistema de IA de Morgan Stanley muestra relaciones cíclicas múltiples—clientes, inversores, financiación a proveedores y recompra—entre OpenAI, Oracle, Nvidia, Microsoft, CoreWeave, AMD y Amazon, donde un mismo capital circula repetidamente entre un puñado de actores, siendo los SPV la herramienta central para lograr este ciclo.

Se sabe que Athene, la subsidiaria de seguros de Apollo, es particularmente activa en esta estructura—recaudando fondos a través de la venta de anualidades a jubilados, e inyectando luego esos fondos en SPV para participar en la financiación de infraestructuras de IA.

Este modelo traslada el apalancamiento desde los balances visibles de los hiperescaladores hacia los proveedores y el ecosistema de crédito privado, haciendo que la exposición real al riesgo sistémico sea difícil de identificar y agregar para los observadores externos.

Precipicio de depreciación y brecha de monetización: El impacto postergado

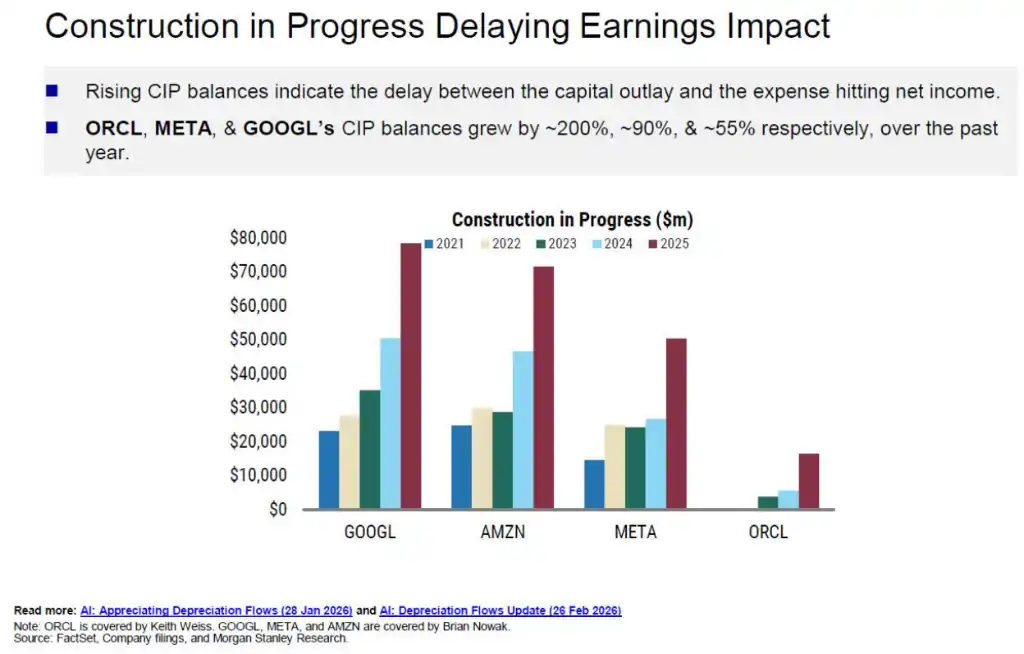

Los datos financieros actuales presentan un sesgo optimista sistémico. Gran parte del gasto de capital se registra actualmente como «activos en construcción» (CIP), que aún no han comenzado a depreciarse, lo que infla artificialmente los márgenes de beneficio reportados y subestima la presión futura por gastos.

Los saldos de activos en construcción de Oracle, Meta y Google crecieron aproximadamente un 200%, 90% y 55% interanual, respectivamente.

Una vez que estos activos comiencen a transferirse a la depreciación, el impacto se liberará de forma concentrada.

Morgan Stanley predice que la depreciación acumulada en los próximos tres años para Microsoft, Oracle, Meta y Google superará los 520.000 millones de dólares. Para Oracle, por ejemplo, la proporción de depreciación sobre ingresos podría aumentar del 7% actual al 28% en su año fiscal 2028; para Meta podría pasar del 9% al 19%.

En este contexto, la única forma de mantener los márgenes de beneficio es un crecimiento simultáneo y significativo de los ingresos, y los ajustes al alza en las previsiones de ingresos actuales están muy por detrás de los ajustes al alza en las previsiones de gasto de capital.

Los datos muestran que el consenso de gasto de capital para Google en 2026 se ha revisado al alza un 139% respecto a hace un año, Meta y Amazon un 85% y 81% respectivamente, siendo Oracle la que mayor revisión ha tenido, del 175%.

Mientras tanto, la magnitud de las revisiones de las previsiones de ingresos se retrasa notablemente, haciendo visible el desajuste estructural entre el gasto de capital y la materialización de la monetización.

Además, más de 2 billones de dólares en obligaciones de rendimiento restantes (RPO) están altamente concentrados en un pequeño número de contratos grandes y a largo plazo, lo que supone un riesgo de concentración de contraparte que no debe pasarse por alto—si cualquier participante principal en este sistema cíclico tuviera problemas, podría desencadenar una reacción en cadena.

Desajuste temporal, no una crisis de solvencia inminente

La conclusión de Morgan Stanley es que estos riesgos no constituyen actualmente una crisis de solvencia inminente, sino una superposición de desajustes temporales y lagunas en la divulgación de información: la presión por depreciación se pospone, el gasto de capital supera el progreso de la monetización, el apalancamiento se traslada a proveedores y al nivel de crédito privado, y la comparabilidad de la intensidad de capital entre diferentes compañías se ve mermada por diferencias en la clasificación contable.

Los hiperescaladores claramente son conscientes de la ventana limitada del sentimiento actual del mercado y están aprovechando al máximo la oportunidad para maximizar su financiación.

El analista de Goldman Sachs, Ryan Hammond, señala que si la inversión en infraestructuras de IA alcanzara entre el 2% y el 3% del PIB, por analogía con ciclos históricos de construcción como el ferroviario o el automovilístico, el gasto de capital en 2027 podría llegar a 1,1 billones de dólares; en un escenario extremo, combinando el flujo de caja de los hiperescaladores y la capacidad del mercado de crédito de grado de inversión, el límite superior podría ser de 1,4 billones.

Sin embargo, todo esto depende de que los grandes modelos de lenguaje (LLM) puedan mantener o aumentar continuamente el precio por token, y retener suficiente fidelidad de los clientes empresariales. Cada vez más empresas están dirigiendo su mirada hacia productos de IA con un rendimiento similar pero a un precio significativamente más bajo.

Si ocurriera un cambio estructural en el lado de la demanda, este sistema de financiación cuidadosamente construido enfrentaría una prueba de resistencia fundamental.