Original | Odaily Planet Daily (@OdailyChina)

Autor | Qin Xiaofeng (@QinXiaofeng 888 )

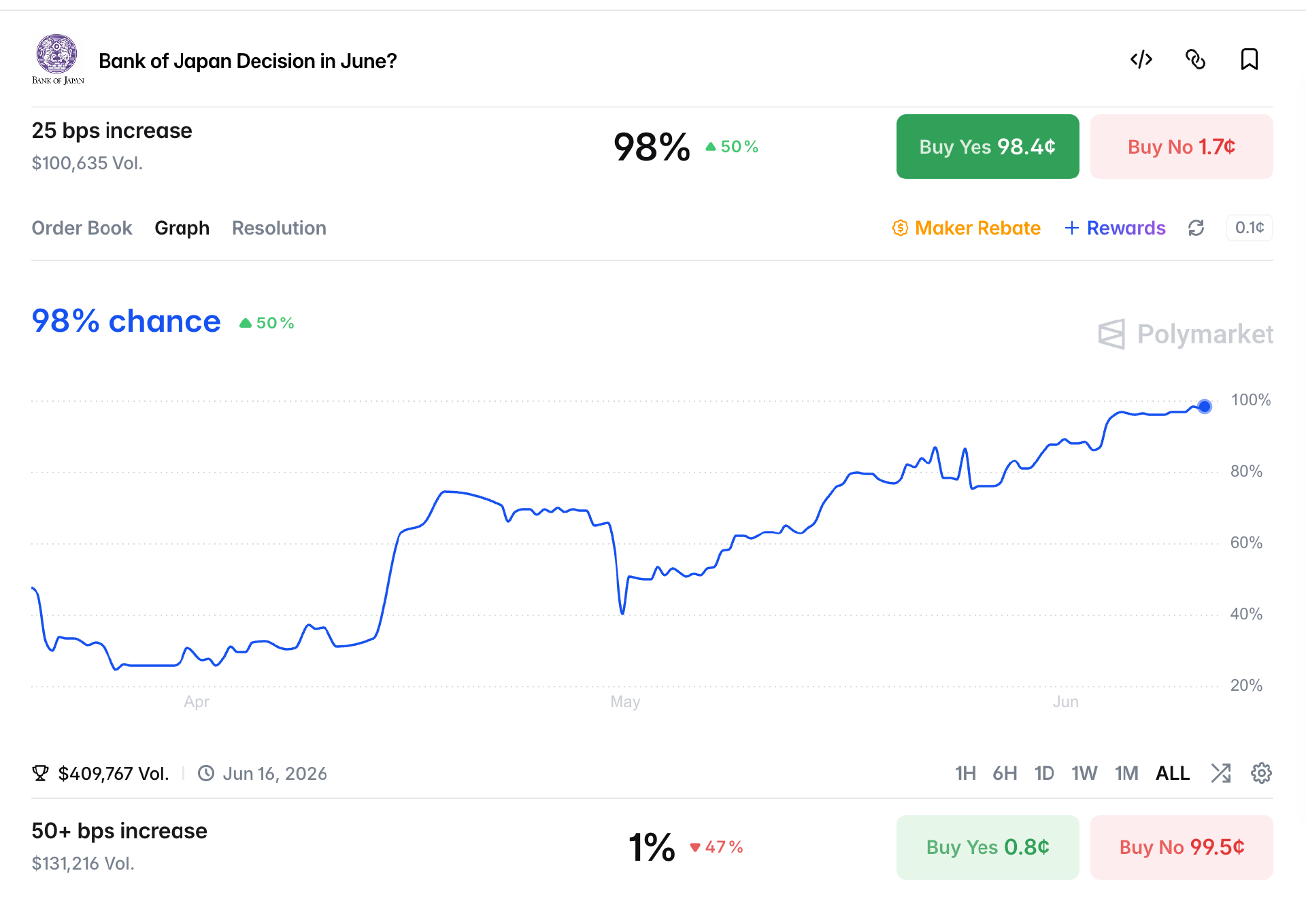

Según informa Nikkei,se espera que el Banco de Japón (BoJ), en su reunión de política monetaria del 15 al 16 de junio, eleve su tasa de política monetaria a corto plazo del 0,75% al 1,0%, alcanzando así su nivel más alto desde 1995. Actualmente, el mercado cotiza una probabilidad de alza extremadamente alta, y la probabilidad de "una subida de 25 puntos básicos (pb)" en PolyMarket también se ha disparado del 25% a principios de abril al 98%.

Con un alza de tasas del BoJ inminente, un gran número de inversores involucrados en operaciones de carry trade con yenes pueden verse forzados a vender activos en el extranjero, recomprar yenes y pagar préstamos, desencadenando una reacción en cadena que amplificaría la volatilidad de los activos de riesgo globales. Un ejemplo típico fue el flash crash de agosto de 2024, cuando una fuerte apreciación del yen provocó una caída severa y breve en los mercados bursátiles globales, con Bitcoin sufriendo una caída de casi 20,000 dólares en un solo día y una pérdida máxima del 15%.

Odaily Planet Daily analizará el contexto macroeconómico y los mecanismos de transmisión del alza de tasas del BoJ, y evaluará especialmente su impacto en las acciones tecnológicas de IA y las criptomonedas, como referencia para nuestros lectores.

I. Riesgos inflacionarios impulsan el alza de tasas del BoJ

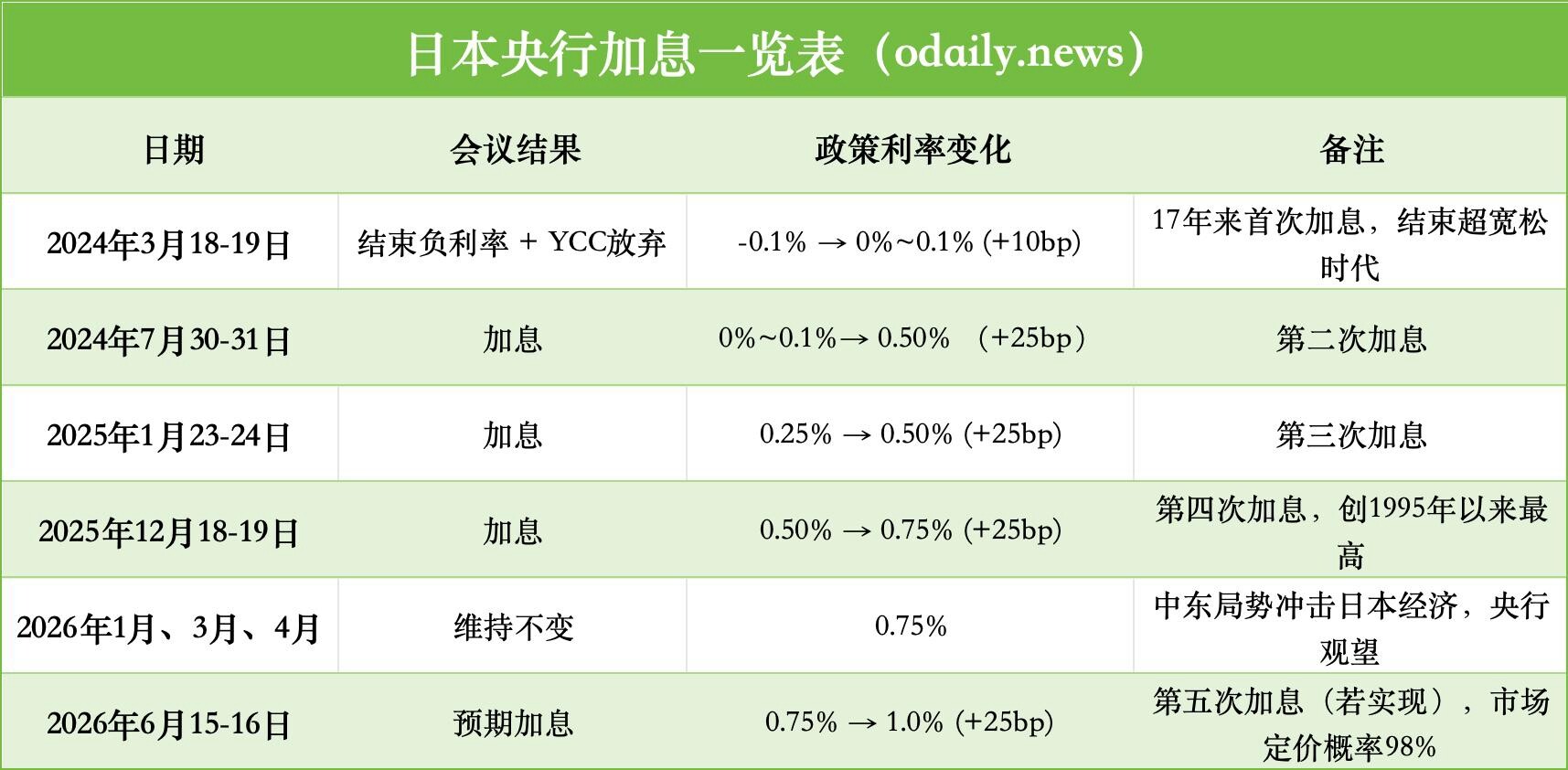

Durante los últimos dos años, las voces halcones dentro del BoJ se han fortalecido cada vez más, culminando en marzo de 2024 con el fin de 17 años de política de tasas de interés negativas, elevando la tasa de política monetaria de -0,1% a un rango de 0% ~ 0,1%. Esta fue la primera subida de tasas en este ciclo. En julio de 2024, el BoJ volvió a subir las tasas 15 pb hasta el 0,25% y anunció una reducción gradual de su balance; en enero y diciembre de 2025 subió las tasas 25 pb en cada ocasión, elevándolas al 0,75%; manteniéndolas sin cambios en las tres primeras reuniones de 2026. A continuación se muestran los movimientos del BoJ en varias reuniones:

Después de mantener las tasas sin cambios durante medio año, ¿por qué el BoJ ha iniciado con tanta premura otra ronda de alzas? Esta subida se debe principalmente a dos factores.

En primer lugar, el impacto energético y la presión inflacionaria importada. Con la volatilidad de los precios del petróleo debido al conflicto en Oriente Medio en el primer semestre, Japón, como país altamente dependiente de las importaciones de energía, ha visto aumentar significativamente sus costes de importación. En mayo, el Índice de Precios Corporativos (CGPI) aumentó un 6,3% interanual, la tasa de crecimiento más rápida desde 2023, con los productos petrolíferos subiendo un 9,6% y los servicios públicos un 8,5%. El BoJ prevé que la CPI subyacente para el año fiscal 2026 se sitúe entre el 2,5 y el 3,0%, muy por encima del objetivo establecido del 2%.

En segundo lugar, la debilidad del yen agrava la inflación importada. El tipo de cambio USD/JPY actual se mantiene persistentemente en niveles altos cercanos a 158-160, cerca del extremo histórico de debilidad. La fuerte depreciación del yen debilita directamente el poder adquisitivo de importación de las empresas japonesas, provocando un aumento significativo en los costes de importación de materias primas y productos básicos como la energía, lo que a su vez eleva aún más los precios internos. Aunque el Ministerio de Finanzas de Japón ha intervenido varias veces en el mercado de divisas, el efecto ha sido limitado y difícil de sostener. Esta situación está obligando al BoJ a endurecer la política monetaria (es decir, subir las tasas) en la reunión de junio para evitar que las expectativas de inflación se descontrolen.

En un discurso el 3 de junio, el Gobernador del BoJ, Kazuo Ueda, cambió claramente su narrativa hacia la lucha contra la inflación, subrayando que si los riesgos alcistas de los precios superan los riesgos a la baja de la economía, se debe discutir los pros y los contras de subir las tasas.

Reuters, citando a tres fuentes informadas, informó que, a menos que el conflicto en Oriente Medio se intensifique drásticamente, el BoJ subirá las tasas en junio y podría ralentizar el ritmo de reducción de su balance para mantener la estabilidad del mercado. Bloomberg e instituciones como ING también mantienen juicios similares y esperan que el BoJ suba las tasas un total de 50 pb en 2026.

Esta serie de cambios marca la transición de Japón de "prestamista de último recurso global" a un banco central normalizado, lo que supone un desafío directo para los activos globales que dependen del financiamiento barato en yenes.

II. Desapalancamiento del carry trade en yenes, con una liquidez que se sigue ajustando

El Banco de Japón ha mantenido durante mucho tiempo una política monetaria ultralaxa, y el carry trade en yenes ha sido una parte importante de la liquidez global durante más de una década. Los inversores toman préstamos en yenes con tasas de interés cercanas a cero e invierten en activos de mayor rendimiento como acciones estadounidenses, acciones tecnológicas, mercados emergentes y criptomonedas, obteniendo diferenciales de tasas y ganancias de capital.

El alza de tasas del BoJ esta vez elevará directamente el costo del financiamiento en yenes y podría provocar una apreciación del yen (caída del USD/JPY), forzando a los inversores apalancados a desapalancarse, formando un ciclo de retroalimentación positiva:La apreciación del yen amplía las pérdidas cambiarias → El costo de financiamiento sube → Los inversores se ven forzados a desapalancar → Ventas masivas de activos de riesgo → Los precios de los activos caen aún más → Se activan más órdenes de stop-loss → La presión de cierre de posiciones se intensifica.

Históricamente, cada señal de ajuste de política del BoJ ha provocado una volatilidad intensa en los mercados.

El 31 de julio de 2024, el BoJ subió las tasas 15 pb al 0,25% y anunció una reducción gradual de su balance, sumado a débiles datos de empleo en EE.UU., provocó una agitación violenta en los mercados globales. En ese momento, los dos principales índices bursátiles de Corea del Sur (KOSPI y KOSDAQ) se desplomaron simultáneamente y activaron mecanismos de suspensión de cotización; el mercado bursátil japonés colapsó, con el Nikkei 225 cayendo un 12,4% en un solo día y acumulando una caída superior al 20% en una semana, su peor desempeño desde 1987; los mercados bursátiles globales cayeron de forma coordinada, las acciones estadounidenses y tecnológicas se ajustaron, y el índice de volatilidad VIX se disparó. Las criptomonedas también sufrieron un duro golpe, con Bitcoin y ETH cayendo más del 30% en solo una semana y un aumento drástico de liquidaciones apalancadas.

Según estimaciones de Morgan Stanley, aunque desde 2024 ya se han cerrado gradualmente muchas posiciones, aún existenaproximadamente 500 mil millones de dólares en posiciones de financiamiento en yenes abiertas en el mercado. Aunque el mercado ha descontado parcialmente algunos riesgos con anticipación, estas posiciones siguen siendo un riesgo significativo. Morgan Stanley advierte que una rápida apreciación del yen podría desencadenar desapalancamientos en cadena, especialmente en momentos de baja liquidez en el mercado, afectando de forma especialmente intensa a los activos con alto apalancamiento.

Tanto Dubravko Lakos-Bujas, Director Global de Estrategia de Mercados de J.P. Morgan, como la estratega de divisas Meera Chandan señalan que la divergencia de políticas entre el BoJ y la Fed exacerbará la inestabilidad del desapalancamiento del carry trade, lo que podría llevar a una reevaluación de la valoración de los activos de riesgo globales.

III. Los activos de riesgo globales heridos, ni las acciones estadounidenses ni el mundo cripto se salvan

El boom tecnológico impulsado por la IA fue la línea principal de las acciones estadounidenses en el primer semestre de 2026, con acciones de semiconductores como Nvidia y Broadcom, así como los grandes proveedores de servicios en la nube, liderando el Nasdaq para alcanzar repetidamente nuevos máximos.

Pero al entrar en junio, el mercado mostró una rotación y un ajuste significativos, especialmente el 5 de junio, cuando las acciones estadounidenses experimentaron el ajuste intradía más severo de 2026 hasta la fecha. El Nasdaq cayó un 4,18%, registrando su mayor caída intradía desde abril de 2025; el S&P 500 cayó un 2,64%, poniendo fin a nueve semanas consecutivas de ganancias; el Dow Jones cayó un 1,35%, el índice de semiconductores Philadelphia se desplomó más del 10%, y acciones clave de IA como Nvidia, Broadcom, Micron y Marvell lideraron las pérdidas. (Lectura recomendada: ¿La caída intradía del 4,2% del Nasdaq pincha la burbuja bursátil estadounidense en un 'Viernes Negro'?)

El ajuste en las acciones estadounidenses se debe tanto a factores macro como la tensión geopolítica y la incertidumbre en la política de la Fed, pero tampoco se puede ignorar el impacto potencial de un alza de tasas del BoJ.

En primer lugar, el ajuste de la liquidez golpeará directamente a las acciones de crecimiento con valoraciones elevadas. Las empresas de IA tienen gastos de capital masivos y una alta dependencia del financiamiento barato. El desapalancamiento del carry trade en yenes reducirá la entrada de capital global con apetito por el riesgo, y las acciones tecnológicas de alta beta serán las primeras en sufrir. Los líderes en semiconductores como Nvidia y Broadcom, así como los grandes proveedores de servicios en la nube (hyperscalers) como Meta y Microsoft, tienen una sensibilidad de valoración extremadamente alta y son muy susceptibles a ventas. Un análisis de Investing.com señala que los sectores de crecimiento con valoraciones elevadas son los más sensibles a los cambios en la liquidez global, y una vez que comienza el desapalancamiento del carry trade, a menudo experimentan un desapalancamiento rápido.

En segundo lugar, el aumento de los costes energéticos comprimirá significativamente los márgenes de beneficio de la IA. El conflicto en Oriente Medio empuja al alza los precios del petróleo, lo que provoca un fuerte aumento en los costes de electricidad y refrigeración de los centros de datos, creando junto con el alza de tasas del BoJ un entorno macroeconómico "estanflacionario" que pone a prueba severamente la sostenibilidad del modelo de negocio de la IA.

El fundador de BitMEX, Arthur Hayes, advirtió explícitamente en su último artículo, Reality Test: "La realidad energética está poniendo a prueba el estado actual de 'sueño' del mercado". Los altos precios del petróleo no solo elevan los costes operativos, sino que también podrían ralentizar el crecimiento en el uso de tokens por parte de las empresas, lo que afectaría aún más las expectativas de ingresos relacionados con la IA.

Finalmente, el impacto de la oferta de grandes OPI y el riesgo regulatorio político. Gigantes como SpaceX, Anthropic y OpenAI planean una avalancha de ofertas públicas iniciales en la segunda mitad de 2026, con valoraciones que a menudo alcanzan cientos de veces los ingresos, y el desbloqueo del periodo de bloqueo traerá una enorme presión de oferta. Además, Trump, de cara a las elecciones intermedias, podría virar hacia una postura anti-IA, aumentando la incertidumbre regulatoria.

Las criptomonedas, como el activo de riesgo de mayor beta a nivel global, tienen un panorama aún más sombrío. Por un lado, el alza de tasas del BoJ eleva el costo del financiamiento global, incrementando directamente el costo de las operaciones apalancadas en criptomonedas y forzando un desapalancamiento masivo de posiciones apalancadas en este sector; por otro lado, en la competencia por liquidez con la IA, los gastos de capital de la IA ya han absorbido una gran cantidad de fondos del mercado, dejando a las criptomonedas en desventaja, y la acción del BoJ ajustará aún más la liquidez marginal.

El analista de Yahoo Finance, Lockridge Okoth, afirma que una probabilidad del 98% de alza de tasas podría desencadenar la próxima sacudida de liquidez para Bitcoin. Un análisis de Investing.com señala que la apreciación del yen y la debilidad de BTC suelen estar altamente sincronizadas, siendo una señal típica de un aumento en la aversión al riesgo global.

Arthur Hayes también ha enfatizado en múltiples análisis que la dinámica del carry trade en yenes sigue siendo una de las variables clave que afectan la liquidez de Bitcoin, recordando a los inversores que estén atentos a las sacudidas de liquidez a corto plazo provocadas por las señales de política. En sus artículos recientes, Arthur Hayes subraya la necesidad de vigilar el impacto combinado a corto plazo de los costes energéticos y los riesgos de política monetaria; BTC/ETH podrían ajustarse a corto plazo junto con los activos de riesgo, pero su evolución a largo plazo dependerá del reinicio de la liquidez.

Conclusión:

El resurgimiento de la preocupación por el alza de tasas del BoJ no es un evento aislado, sino una señal de ajuste marginal en la liquidez global. Especialmente con la superposición de múltiples factores como el conflicto geopolítico actual en Oriente Medio que empuja al alza los precios del petróleo, el consumo de liquidez por los gastos de capital en IA, y la incertidumbre en la política de la Fed, se comprime aún más el espacio de amortiguación.

Para los inversores, a corto plazo, los activos de riesgo globales, especialmente los sectores con alto apalancamiento y valoración elevada (acciones tecnológicas de IA y criptomonedas), podrían enfrentar una presión significativa de ajuste, con una volatilidad que aumentará notablemente, por lo que es necesario mantener una alta vigilancia y prestar atención a los riesgos del apalancamiento.