Un pequeño artículo de una firma de corretaje de Corea del Sur hizo que SK Hynix cayera un 12%, presionando a todo el sector de memoria. Estados Unidos lanzó una nueva ronda de ataques contra Irán, lo que aumentó bruscamente las tensiones en Medio Oriente y agitó los mercados globales.

El lunes, antes de la apertura del mercado estadounidense, las acciones de chips de memoria caían en general: Micron Technology bajaba alrededor de un 6%, Seagate Technology alrededor de un 4%, Western Digital alrededor de un 6% y SanDisk alrededor de un 7%. Las acciones de SK Hynix se desplomaron un 15,4%, registrando su mayor caída histórica, y Samsung se hundió casi un 11%. Estos dos pesos pesados combinados provocaron el séptimo cierre por circuito de seguridad del índice Kospi de Corea este año. El detonante fue una previsión de resultados un 8% por debajo de las expectativas del mercado, combinada con una ola de tomas de beneficios tras la "salida de las buenas noticias" de la oferta de ADR por 265.000 millones de dólares. En un nivel más profundo, la escasa flexibilidad en los precios del HBM, junto con la expansión de la capacidad y la desaceleración de la demanda (la tijera entre oferta y demanda), está abriendo una fisura real en la lógica de valoración de los chips de memoria por parte del mercado.

Los precios del petróleo subieron considerablemente y los rendimientos de los bonos del Tesoro estadounidense aumentaron. Según CCTV News, el Comando Central de Estados Unidos anunció que, a las 17:00 hora del Este del 12 de julio, las fuerzas estadounidenses comenzaron una nueva ronda de ataques contra Irán con el objetivo de "seguir reduciendo su capacidad para atacar a buques que transitan libremente por el estrecho de Ormuz". En la madrugada del día 13, hora local iraní, se escucharon explosiones en múltiples lugares, como el puerto de Abbas y la región de Sirik. Al mismo tiempo, los metales preciosos como el oro se debilitaron en general y el dólar se fortaleció.

Esta ronda de tensión coincide con un momento clave para el mercado: la temporada de resultados de EE.UU. está a punto de comenzar, Goldman Sachs y JPMorgan presentarán sus resultados el martes y los datos de inflación también se publicarán esta semana. La preocupación del mercado por que el aumento de los precios de la energía pueda impulsar aún más la inflación se ha calentado notablemente.

- Antes de la apertura del mercado estadounidense, las acciones de chips de memoria caían en general: Micron Technology bajaba alrededor de un 6%, Seagate Technology alrededor de un 4%, Western Digital alrededor de un 6% y SanDisk alrededor de un 7%.

- El índice Euro Stoxx 50 abrió con una caída del 0,5%, el DAX alemán bajó un 0,5%, el FTSE 100 británico subió un 0,1% y el CAC 40 francés cayó un 0,3%.

- El índice Nikkei 225 cerró con una caída del 1,9% en 67.242,73 puntos. El índice Topix de Japón cerró con un descenso del 0,7% en 4.007,49 puntos. El índice KOSPI de Corea del Sur cerró con un desplome del 8,9% en 6.806,93 puntos. Las acciones de SK Hynix se desplomaron un 15,4%, su mayor caída histórica.

- Los futuros del índice Nasdaq 100 caían un 1,3%, y los futuros antes de la apertura de los mercados europeos también mostraban una caída de aproximadamente un 1%.

- Los bonos del Tesoro de EE.UU. sufrieron ventas generalizadas. El rendimiento del bono a dos años, sensible a las tasas de política, subió 2 puntos básicos al 4,23%, su nivel más alto desde febrero de 2025. Los bonos gubernamentales de Japón y Australia también retrocedieron.

- El dólar se fortaleció frente a todas las monedas del G10. El índice del dólar subió un 0,2%.

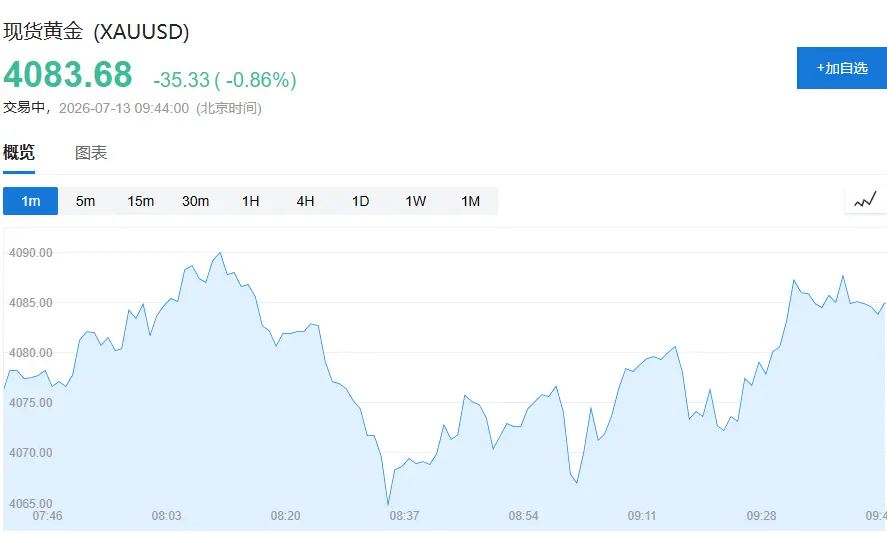

- El oro cayó un 1,3%, a aproximadamente 4.065 dólares la onza; la plata retrocedió casi un 3%, a unos 58,20 dólares la onza.

- El mercado de criptomonedas también se debilitó. Bitcoin cayó más de un 2%, a unos 62.700 dólares, arrastrando a la baja al resto del mercado cripto.

Presión generalizada en las bolsas, Corea del Sur lidera las caídas

El índice KOSPI de Corea del Sur cerró con un desplome del 8,9% en 6.806,93 puntos. Las acciones de SK Hynix se desplomaron un 15,4%, su mayor caída histórica. El índice Nikkei 225 cerró con una caída del 1,9% en 67.242,73 puntos. El índice Topix de Japón cerró con un descenso del 0,7% en 4.007,49 puntos.

En cuanto a noticias, el presidente de Corea del Sur, Lee Jae-myung, anunció: "Estableceremos un 'Fondo de Respuesta al Futuro' para dirigir los ingresos fiscales excedentarios hacia proyectos de inversión futuros efectivos. El apoyo gubernamental se orientará hacia tres megaproyectos: chips, centros de datos de IA e IA física".

La fuerte corrección de SK Hynix se debió en parte a la presión por toma de beneficios tras su salida a bolsa en forma de American Depositary Receipts (ADR), que subieron un 13% en su debut el viernes. Korea Investment & Securities predice que el beneficio operativo del segundo trimestre de SK Hynix podría ser un 8% inferior a las expectativas del mercado, debido a que la proporción de ingresos de la compañía procedentes de la memoria de alto ancho de banda (HBM) es mayor que la de sus pares, lo que limita el espacio para subir los precios medios. La firma cree que el impulso alcista en el mercado de Nueva York ya ha sido completamente digerido, y que las acciones podrían enfrentarse a una importante toma de beneficios y cierre de posiciones de arbitraje, cerrando con una forma de velas de larga sombra superior.

El índice Nikkei 225 abrió con una leve caída del 0,1%, que luego se amplió al 1%. Shoji Hirakawa, estratega jefe global de Tokai Tokyo Intelligence Lab, declaró: "Una nueva escalada en las acciones de ataque entre EE.UU. e Irán podría actuar como un catalizador negativo para el mercado. En períodos de aumento del riesgo geopolítico, los inversores tienden a favorecer sectores con alta rentabilidad, lo que significa que las acciones de semiconductores podrían mantener una relativa resistencia".

Fuerte subida del petróleo, preocupación en el mercado por la inflación y las perspectivas de subida de tipos

La incertidumbre sobre la situación en el estrecho de Ormuz impulsó directamente los precios del petróleo. El Brent subió más de un 3%, a 78,50 dólares por barril; los futuros del crudo WTI subieron un 4,2%, a 74,40 dólares por barril, una de las mayores subidas diarias recientes.

El fuerte repunte del petróleo ha reavivado las preocupaciones del mercado sobre la inflación. La semana anterior, el petróleo ya había registrado su mayor subida semanal desde mediados de mayo. Los operadores apostaron significativamente por una mayor restricción monetaria de la Reserva Federal: el mercado de swaps de tipos ahora valora casi 40 puntos básicos de subida acumulada de la Fed antes de diciembre, un aumento notable respecto a los aproximadamente 15 puntos básicos de principios de junio.

El mercado de bonos del Tesoro estadounidense también sufrió presión. El rendimiento del bono a 2 años, sensible a los tipos, subió 3 puntos básicos al 4,23%, su nivel más alto desde febrero de 2025; el del bono a 10 años también subió 3 puntos básicos al 4,59%. Los rendimientos de los bonos australianos y japoneses también aumentaron. Mark Cranfield, estratega de Bloomberg, señaló que si el petróleo mantiene su fortaleza, los bonos del Tesoro estadounidense enfrentarán una mayor presión a la baja, y el efecto de interacción petróleo-bonos-dólar continuará desarrollándose en el corto plazo.

El oro se debilita, el dólar se fortalece

Contrariamente al movimiento del petróleo, los metales preciosos sufrieron una presión generalizada. El oro al contado cayó un 1,1%, a 4.073 dólares la onza; la plata bajó un 1,8%, a 58,82 dólares la onza; el platino y el paladio también se debilitaron.

Vale la pena señalar que el oro ha caído más de una quinta parte desde el estallido de la guerra en Irán a finales de febrero de este año, poniendo fin a una tendencia alcista que duró tres años. Una ola masiva de toma de beneficios empujó una vez el precio del oro por debajo de los 4.000 dólares, la primera vez desde noviembre del año pasado. El aumento de los precios del petróleo impulsa las expectativas de inflación y, por lo tanto, refuerza las expectativas de subida de tipos, siendo esta la lógica central detrás de la presión actual sobre el oro.

El dólar, por su parte, se fortaleció en todos los frentes. El índice Bloomberg Dollar Spot subió un 0,2%, el euro cayó un 0,2% a 1,1397 dólares, el yen bajó un 0,2% a 162,00 por dólar. Bitcoin, que cayó inicialmente, recuperó parcialmente las pérdidas y cotizaba alrededor de los 64.175 dólares.

Enfoque de la semana: datos de inflación, temporada de resultados y movimientos de los bancos centrales

El mercado enfrenta múltiples pruebas esta semana. Los datos de inflación de EE.UU. se publicarán en los próximos días, y si el aumento continuo de los precios de la energía puede impulsar aún más el IPC será un punto de observación clave. El presidente de la Fed, Kevin Warsh, también comparecerá por primera vez ante el Congreso, su primera declaración pública desde que asumió el cargo, y el mercado seguirá de cerca sus últimas manifestaciones sobre las perspectivas de tipos.

En cuanto a la temporada de resultados, Goldman Sachs y JPMorgan presentarán sus resultados el martes, lo que será la primera gran prueba para verificar si las ganancias empresariales pueden sostener el repunte del mercado impulsado por el optimismo en torno a la inteligencia artificial. Los mercados asiáticos se centrarán en los datos de crecimiento económico del segundo trimestre de China y en la decisión de tipos del banco central de Corea del Sur, para evaluar el grado de arrastre de la economía por la debilidad de la demanda interna.