Autor: Xinyang & Ethan, IOSG

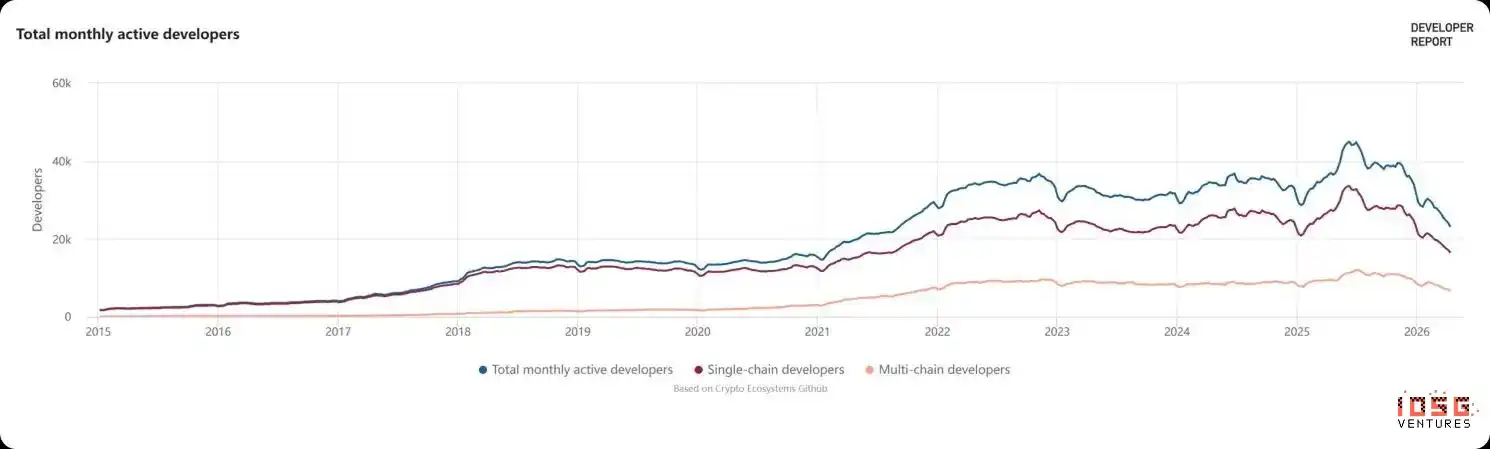

En 2026, la curva de actividad en GitHub de las comunidades de código abierto de Crypto completó una sorprendente "consolidación en la base". Desde el pico de 45 mil desarrolladores activos mensuales en 2022, cayó a alrededor de 23 mil. Esta reducción a la mitad en los datos superficiales desató discusiones sobre "agotamiento narrativo" en las redes sociales. Sin embargo, al desglosar la sección de esta curva, no vemos una contracción de la industria, sino una profunda "desapalancamiento de talento".

▲ Fuente de datos: Electric Capital Developer Report, basado en Crypto Ecosystems Github

I. ¿Quién se fue? ¿Quién se quedó?

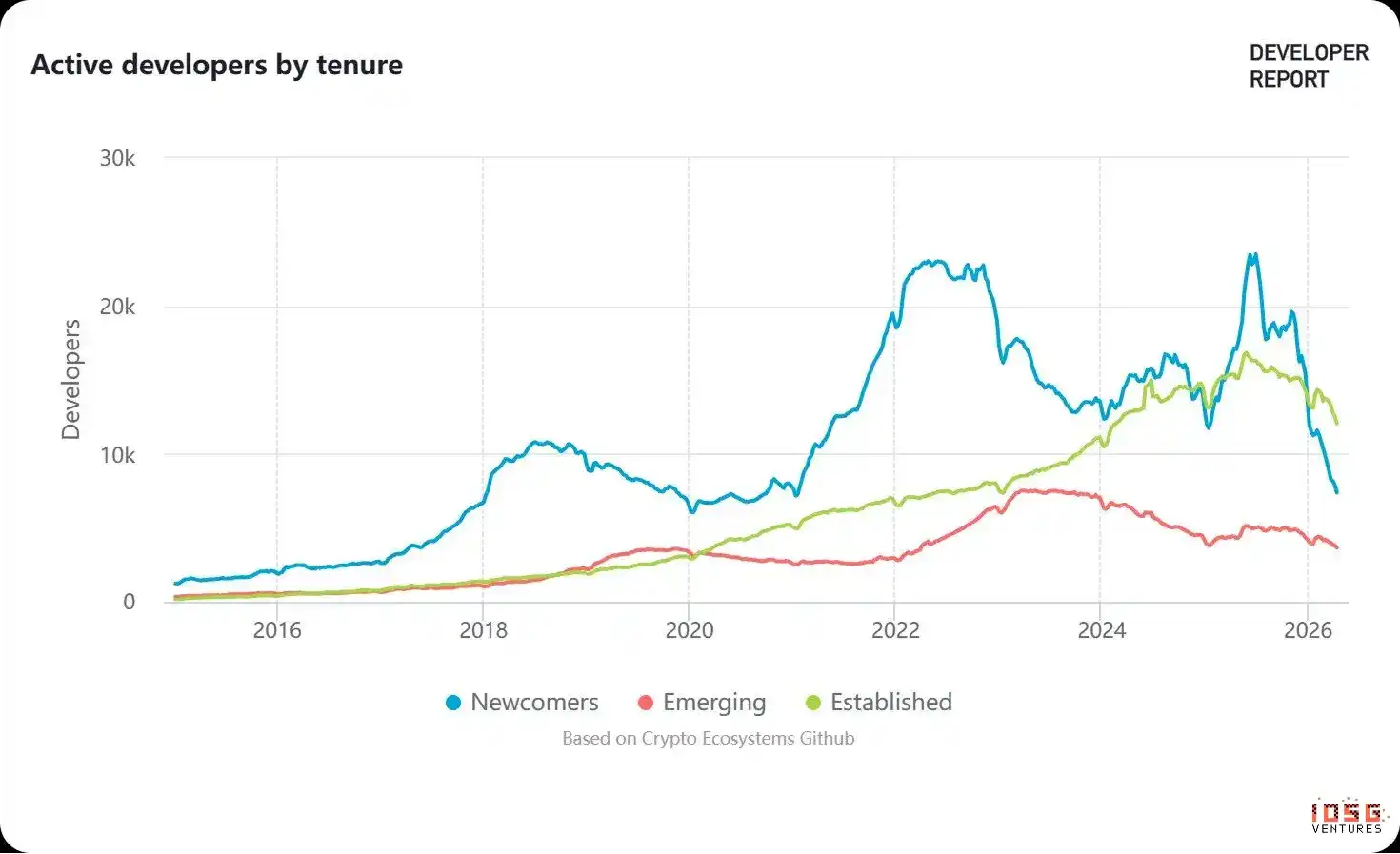

Los que se fueron fueron principalmente los recién llegados. En febrero de 2024, los nuevos desarrolladores alcanzaron 5462 personas en un solo mes, para luego caer drásticamente, con una tasa de abandono del 52% entre quienes llevaban menos de un año. La mayoría de este grupo llegó durante el mercado alcista, haciendo contratos de acuñación NFT, bifurcando protocolos DeFi, desarrollando frontends para nuevas L2. Estos puestos estaban altamente vinculados al fervor del mercado; cuando este pasó, los proyectos cesaron operaciones y los puestos desaparecieron. Según los datos, las contribuciones de código de los recién llegados nunca superaron el 25% del total; este grupo nunca estuvo en el núcleo del sector.

▲ Los Newcomers (recién llegados) llegan con el mercado alcista y se van con el bajista; los Established devs (con más de 2 años de experiencia) alcanzan un máximo histórico en el mismo período

Fuente de datos: Electric Capital Developer Report

Por otro lado, los desarrolladores con más de dos años en el sector no solo no disminuyeron en el mismo período, sino que aumentaron, alcanzando un máximo histórico, y contribuyendo con aproximadamente el 70% del volumen de código. El análisis de Maria Shen, socia gerente de Electric Capital, es directo: "Cuando observamos el grupo de los established developers (desarrolladores consolidados), está creciendo y parece muy saludable."

No se quedaron por falta de opciones.

Técnicamente, el trabajo central en crypto ahora es el desarrollo de infraestructura que generalmente requiere años de acumulación para comprender: desarrollo a nivel de protocolo, auditorías de seguridad, arquitectura cross-chain. Este tipo de trabajo requiere años de acumulación para realmente dominarlo, no es algo que el mercado pueda descartar cuando el fervor pasa.

Económicamente, muchos de los veteranos tienen tokens aún no totalmente liberados (vested), poder de gobernanza en protocolos y relaciones de capital; su acumulación en esta industria ha formado barreras y recompensas reales. Observando la distribución ecológica, están votando con los pies: desarrolladores en Bitcoin crecieron un 64.3% en dos años, Solana +11.1%, mientras que Cosmos cayó un 51.1% y Polkadot un 46.9%. Los veteranos se están concentrando en ecosistemas con usuarios y ingresos reales, abandonando aquellos proyectos que aún se sostienen por narrativas.

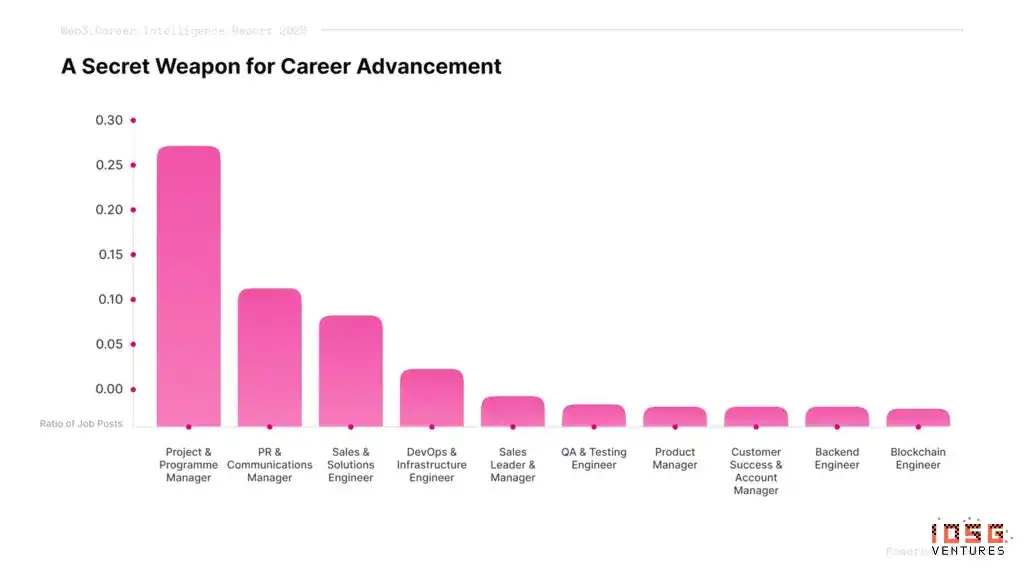

▲ Fuente: Coincub Web3 Jobs Report 2025

Fuente de datos: Web3.Career

Los cambios en la estructura de los puestos también confirman lo mismo. Entre los nuevos puestos Web3 en 2025, la categoría con mayor proporción no fue la de desarrolladores, sino Project & Programme Management, superando el 27%. Para una industria conocida por ser impulsada por la tecnología, esto es contraintuitivo, pero la lógica subyacente no es compleja: la industria está pasando de una fase de construcción a una fase de ejecución, más de 100 cadenas necesitan integración, los clientes institucionales tienen requisitos completamente diferentes de cumplimiento y seguridad, y la gobernanza DAO necesita encontrar equilibrio entre stakeholders con intereses diversos. Esto no es gestión de proyectos en el sentido tradicional, sino coordinación y toma de decisiones en un entorno donde las reglas aún se están formando.

La industria parece contraerse superficialmente, pero la densidad de su núcleo en realidad está aumentando. El mercado bajista de 2018-2019 también estuvo acompañado por una gran pérdida de desarrolladores, pero luego surgieron proyectos icónicos como Uniswap, Aave, OpenSea, que definieron el mercado alcista de 2020-2021. Los constructores que se han quedado en esta ronda tienen infraestructuras más maduras, y la era de la IA les ofrece un escenario más grande que la ronda anterior.

II. ¿Qué habilidades traen consigo los que se quedan?

¿Qué habilidades especiales ha forjado realmente la industria de Crypto en sus constructores? Para responder a esta pregunta, necesitamos volver a los principios fundamentales de blockchain. Entre los ciclos alternantes de mercados alcistas y bajistas, esta industria siempre ha operado bajo la misma regla subyacente: el código es la ley, y la ejecución es final.

El incidente de The DAO en 2016, donde un atacante utilizó una vulnerabilidad de llamada recursiva para desviar 36 millones de dólares. El código no tenía bugs, la lógica se ejecutó completamente según lo previsto, solo que los límites no fueron anticipados por los diseñadores. El ataque al puente cross-chain de Poly Network en 2021, donde 610 millones de dólares fueron transferidos en horas. Ninguna plataforma podía detenerlo, ninguna institución podía revertirlo, ningún artículo legal podía recuperarlo. Esta es la característica estructural que distingue a crypto de casi todas las demás industrias: margen de error cero, intervención posterior casi inexistente.

Este entorno ha forzado la creación de un conjunto de habilidades que rara vez son necesarias en otras industrias: construir desde cero sistemas operativos en los que extraños estén dispuestos a participar, bajo condiciones de ausencia de reglas y confianza.

Esta capacidad contiene dos niveles. Primero, establecer confianza desde cero, sin depender de ninguna autoridad externa, solo mediante código y mecanismos para que extraños estén dispuestos a colocar activos reales. Segundo, tomar decisiones bajo doble incertidumbre técnica y económica, sin marcos regulatorios, datos históricos o estándares de la industria como referencia, y aún así poder diseñar sistemas que funcionen.

Ambos niveles tienen validación concreta en crypto. Uniswap no tiene garantía corporativa, no tiene KYC, no tiene servicio al cliente; cualquiera que coloca fondos en un pool de liquidez confía solo en cientos de líneas de código y un conjunto de mecanismos económicos, logrando un volumen de negociación diario de decenas de miles de millones de dólares. MakerDAO no tiene respaldo de banco central, no tiene seguro de depósito; mantiene la estabilidad de DAI puramente mediante gobernanza on-chain y mecanismos de colateral. Durante el DeFi Summer fue aún más extremo: sin marcos regulatorios, sin estándares de auditoría, sin datos históricos de referencia, los constructores diseñaron AMM, protocolos de préstamo, yield farming, pasando de concepto a decenas de miles de millones en TVL en solo meses. Esta capacidad se manifiesta de diferentes formas en constructores de capa de protocolo, capa de aplicación y capa de gobernanza, pero el principio subyacente es el mismo.

La era de la IA está creando un problema estructuralmente muy similar. El proceso de decisión de los modelos no es transparente, los resultados de salida no pueden ser verificados de forma independiente. Los agentes de IA comienzan a ejecutar transacciones y asignar fondos de forma autónoma, y los sistemas de reglas y mecanismos de restricción correspondientes aún no existen. Las grandes empresas de modelos controlan tanto los modelos como los estándares de evaluación, y los usuarios carecen de medios efectivos de verificación. El poder de cómputo está altamente concentrado en unas pocas grandes empresas, formando precios monopolísticos cuando la demanda estalla. Estos problemas apuntan al mismo núcleo: el problema de la confianza en los sistemas autónomos, que se repite a mayor escala en la IA.

Los constructores de crypto han estado manejando este tipo de problemas en entornos sin restricciones de reglas de autoridad externa durante años, solo que el escenario anterior era protocolos on-chain, y ahora se ha cambiado a IA. Y ya hay un grupo de personas que ha llevado directamente las habilidades acumuladas en crypto a la IA, y han obtenido resultados.

III. ¿Cómo se están revalorizando estas habilidades en la era de la IA?

Los casos de transición de crypto a IA son cada vez más comunes en los últimos años, pero al analizarlos, lo que llevan consigo no es lo mismo.

El camino más directo es la transferencia directa de hardware y experiencia. Los tres fundadores de CoreWeave, Michael Intrator, Brian Venturo y Brannin McBee, comenzaron a minar Ethereum con GPU en 2017, pasando de una a miles de máquinas. En 2022 cerraron la operación de minería, dos meses después se lanzó ChatGPT, y sus GPU se convirtieron directamente en suministro de poder de cómputo para IA. En marzo de 2025 salieron a bolsa en Nasdaq, con una valoración en la OPV de aproximadamente 23 mil millones de dólares, y posteriormente su capitalización de mercado alcanzó un pico cercano a los 70 mil millones.

El cofundador de OpenSea, Alex Atallah, manejó el problema de agregación y enrutamiento de activos extremadamente heterogéneos en el mercado NFT, trasladando la misma experiencia al enrutamiento de modelos de IA, fundando OpenRouter, que en dos años sirvió a más de 5 millones de desarrolladores, con una valoración de 500 millones de dólares.

Otra migración es más notable. El fundador de NEAR, Illia Polosukhin, es coautor del artículo Transformer. Cuando dejó Google, inicialmente quería construir aplicaciones de IA con lenguaje natural, pero durante el desarrollo se encontró con un problema real: necesitaba hacer pagos transfronterizos a trabajadores de anotación de datos en todo el mundo, muchos de los cuales no tenían cuentas bancarias, y la tecnología blockchain se convirtió en la mejor solución a este problema de pagos.

Ahora NEAR se está transformando en una plataforma de infraestructura de IA, con el enfoque central en IA de propiedad del usuario (user-owned AI) y aprendizaje automático confidencial descentralizado (DCML), permitiendo a los usuarios utilizar servicios de IA sin exponer sus datos. La experiencia en arquitectura descentralizada acumulada en NEAR se ha convertido en el punto de partida más difícil de replicar en esta dirección.

El cofundador de Circle, Sean Neville, después de irse, fundó Catena Labs, posicionado como un banco nativo para IA, trasladando directamente su comprensión de la infraestructura de stablecoins a escenarios financieros de agentes de IA, con a16z crypto liderando una ronda semilla de 18 millones de dólares. El desarrollador senior de Aave y Lens Protocol, Nader Dabit, se pasó a Cognition, llevando su experiencia en la construcción de ecosistemas de desarrolladores acumulada en múltiples protocolos crypto al campo de las herramientas para agentes de IA.

Este grupo de personas no solo se lleva hardware GPU o redes de usuarios, sino la intuición en diseño de mecanismos, la experiencia en construcción de ecosistemas de desarrolladores, y la capacidad de juicio para construir sistemas confiables desde cero cuando faltan reglas. Estas habilidades corresponden precisamente a tres brechas estructurales que encuentra la IA en su escalabilidad.

Agregación y optimización del poder de cómputo

El poder de cómputo es el cuello de botella más directo para la escalabilidad de la IA. El entrenamiento y la inferencia requieren muchas GPU, la demanda fluctúa mucho, los proveedores en la nube son caros y hay listas de espera, y las empresas no quieren acumular hardware por sí mismas. Este problema tiene dos niveles: cómo agregar y distribuir el poder de cómputo, y cómo utilizar de manera más eficiente el poder de cómputo agregado. Los constructores de crypto tienen acumulación directamente transferible en ambos niveles.

Hyperbolic resuelve el problema de distribución y confianza. Su fundador, Jasper Zhang, llevó el diseño de mecanismos descentralizados al campo del poder de cómputo de IA: el token hace que los poseedores dispersos de GPU estén dispuestos a contribuir con su poder de cómputo inactivo, pero el problema central es la confianza.

¿En qué basarse para confiar en que los resultados de cálculo dados por un nodo extraño son correctos? La innovación central PoSP utiliza muestreo aleatorio y teoría de juegos, haciendo que la honestidad sea la estrategia dominante para los nodos, sin necesidad de verificación completa, con bajo costo, escalable y resultados confiables. Este mecanismo se transfiere directamente de la lógica crypto de verificar el comportamiento de nodos extraños.

MoonMath resuelve el problema de eficiencia. Su predecesor, Ingonyama, se centró en la aceleración por hardware de ZK, aumentando la velocidad de generación de pruebas ZK varias veces bajo restricciones de cálculo extremas. Ahora la dirección se orienta hacia la capa de rendimiento de IA física (Physical AI), haciendo aceleración de atención dispersa para modelos de difusión de video (LiteAttention), descomposición de bajo rango para capas FFN (LiteLinear), aceleración de retropropagación en entrenamiento (BackLite). De la aceleración ZK a la aceleración de inferencia de IA, la base es el mismo conjunto de habilidades: hacer que las matemáticas corran más rápido bajo restricciones de cálculo extremas. La pista cambió, la acumulación no se desperdició.

Diseño de gobernanza e incentivos para la IA

Cuando múltiples agentes de IA comienzan a colaborar en la ejecución de tareas, cómo asegurar que no destruyan el sistema general en la persecución de sus objetivos respectivos. Cada participante persigue su propia función objetivo, nadie garantiza que el sistema aún funcione cuando se suman, y la velocidad de ejecución de los agentes supera con creces la ventana de intervención humana.

Este es el tipo de problema que los constructores de crypto han manejado repetidamente en el diseño de gobernanza DAO y tokenomics: hacer que participantes con intereses completamente diferentes operen en la dirección predeterminada del sistema sin autoridad central. La respuesta de crypto son los mecanismos económicos; las operaciones no conformes generan un costo económico real, las reglas están escritas en el código y se ejecutan automáticamente.

EigenLayer migra este mecanismo directamente al escenario de IA. A través del mecanismo de restaking, los nodos necesitan apostar activos antes de participar en la colaboración; el incumplimiento o las operaciones no conformes desencadenan sanciones automáticas; las reglas no son sugerencias, son límites rígidos con consecuencias económicas reales. EigenCloud extiende esta lógica a la computación verificable y la gobernanza colaborativa de agentes de IA, haciendo que los agentes, al perseguir sus propios objetivos, deban mantenerse dentro de los límites predeterminados. Restringir a los agentes con mecanismos económicos es mucho más confiable que restringirlos con principios éticos.

Pago autónomo de Agentes de IA

Hay un problema aún más básico: cómo pagan los agentes. Los sistemas de pago tradicionales están diseñados para humanos; las tarjetas de crédito requieren apertura de cuenta, las transferencias bancarias requieren autorización, cada paso asume que el operador es humano, tiene identidad y esperará. Los agentes no esperan, pueden iniciar muchas solicitudes por segundo, cada solicitud puede involucrar micropagos, y la tubería de pago tradicional simplemente falla en este escenario.

Las stablecoins y las reglas on-chain son la infraestructura que los constructores de crypto ya han construido, que admite de forma nativa la programabilidad, la operación sin autorización y las 24 horas. Estas tres características son precisamente los requisitos duros para el escenario de pago de agentes; solo falta una capa de protocolo que conecte las stablecoins al flujo de trabajo del agente.

x402 fue lanzado por Coinbase en mayo de 2025, activando el código de estado HTTP 402, integrando directamente el pago con stablecoins en la solicitud HTTP; el agente completa el pago al mismo tiempo que inicia la solicitud, sin necesidad de cuenta, con liquidación en unos dos segundos. Hasta abril de 2026, el protocolo x402 había procesado más de 165 millones de transacciones, con un volumen acumulado de aproximadamente 50 millones de dólares, y el número de agentes activos alcanzó 69,000 (fuente: x402 Foundation). Cloudflare, AWS, Stripe, Anthropic MCP ya se han integrado. El pago de agentes ya es un campo con tráfico real.

Tres direcciones corresponden a tres brechas estructurales que encuentra la escalabilidad de la IA: agregación y eficiencia del poder de cómputo, alineación de incentivos para la colaboración multiagente, infraestructura de pago autónomo. Estos tres problemas no tienen respuestas listas en la arquitectura de software tradicional, pero en la industria crypto hay experiencia correspondiente en su manejo. Las habilidades no han desaparecido, solo han encontrado un nuevo escenario de aplicación.

IV. La nueva posición de los Constructores: de personas que escriben contratos, a personas que establecen reglas para la IA

La escalabilidad de la IA está creando un vacío de funciones que antes no existía. No es un vacío de talento técnico, sino de personas que puedan diseñar mecanismos de confianza en sistemas autónomos. Cuando el objeto del servicio pasa de ser humano a ser IA, el papel de los constructores de crypto también se está redefiniendo.

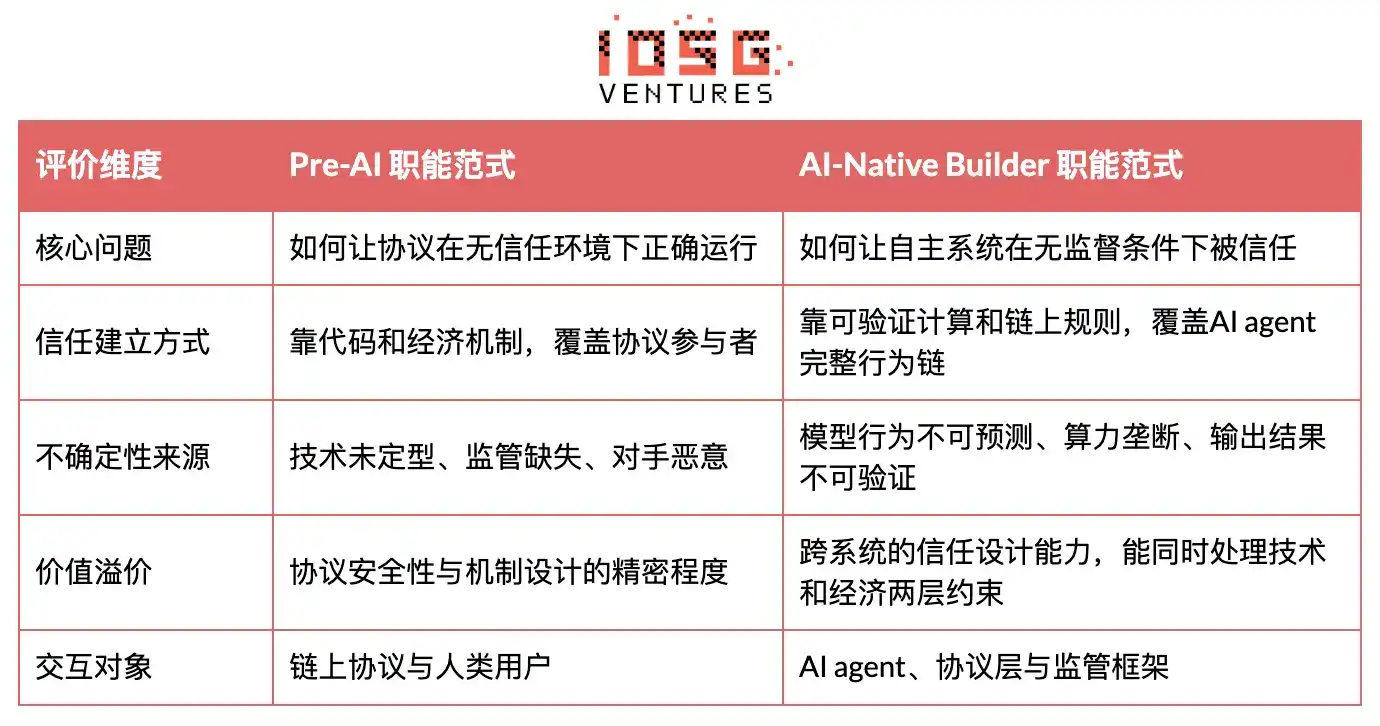

La siguiente tabla compara los cambios en las dimensiones del paradigma de funciones específicas:

La diferencia central entre los dos paradigmas no está en la pila tecnológica, sino en la forma de establecer la confianza y la lógica de ejecución de las reglas. En la era Pre-IA, los constructores de crypto se enfrentaban a participantes humanos, las reglas se escribían en contratos, el margen de error era cero, pero los límites del sistema eran relativamente claros.

En la era Nativa de IA, cuando el objeto de interacción se convierte en agentes de IA que funcionan de forma autónoma, el problema a resolver es: el comportamiento de los agentes es impredecible, la velocidad de ejecución supera con creces la ventana de intervención humana, y los límites del sistema en sí necesitan redefinirse bajo una mayor incertidumbre. El posicionamiento funcional de los constructores de crypto está pasando de "escribir contratos seguros" a "diseñar mecanismos confiables para sistemas autónomos de IA".

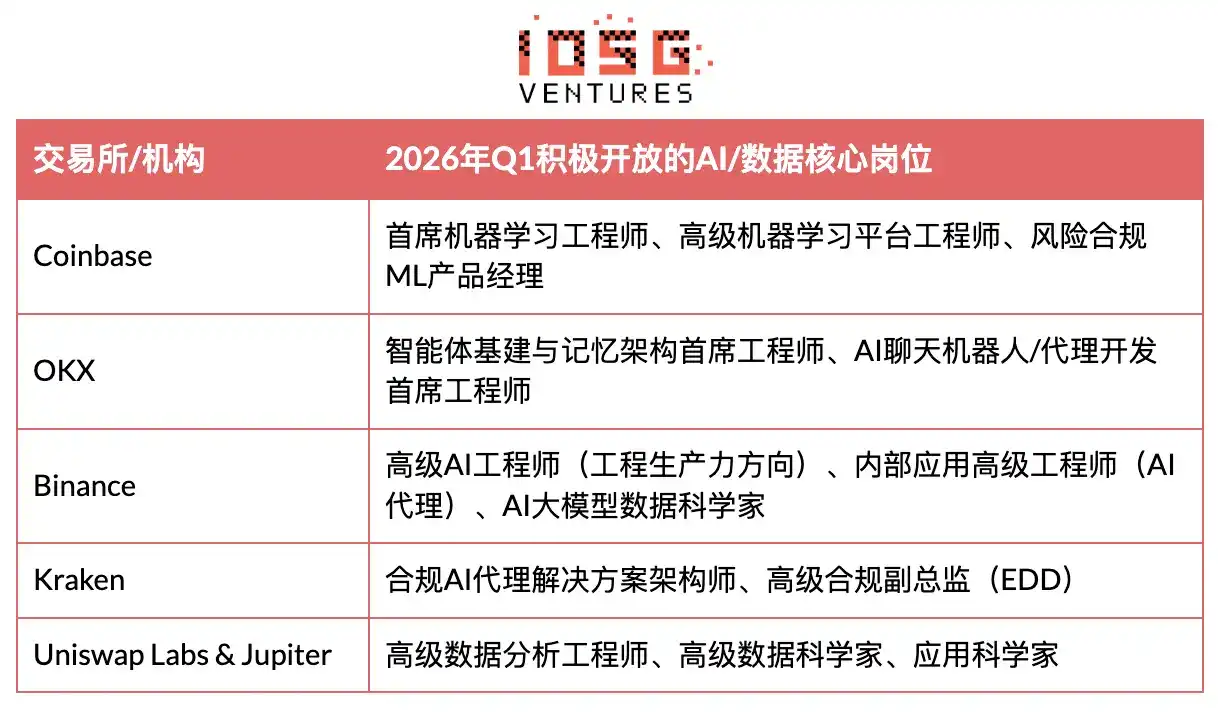

La contratación en las principales instituciones ya refleja este cambio:

▲ Puestos centrales de IA/datos activamente abiertos por principales exchanges en Q1 2026

Fuente: Gate Research Institute

La contratación en 2026 por parte de principales exchanges e instituciones refleja claramente esta tendencia: ya no solo contratan ingenieros de IA o desarrolladores de crypto, sino que buscan personas que puedan conectar ambos lados, que comprendan tanto las distorsiones de incentivos on-chain y los juegos de gobernanza, como puedan integrar profundamente las herramientas de IA en el flujo de trabajo crypto, y diseñar mecanismos que alineen a los agentes con la regulación y los usuarios a largo plazo.

La dirección de la asignación de capital ya refleja este juicio. Paradigm está recaudando un nuevo fondo de hasta 1500 millones de dólares, ampliando su alcance de inversión de crypto a IA y robótica. Haun Ventures completó su Fondo II de 1000 millones de dólares, centrándose en la infraestructura financiera que fusiona crypto e IA, especialmente sistemas de pago, stablecoins y economías de agente a agente que respalden las transacciones autónomas y la coordinación de agentes de IA.

a16z crypto completó su quinto fondo (Crypto Fund V) de 2200 millones de dólares, indicando claramente que el fondo se destinará 100% al ámbito crypto. Frente a la complejidad y opacidad de la era de la IA, se centrarán en las características de transparencia, verificabilidad y descentralización de crypto, y en sus direcciones de aplicación. Además, según datos de PitchBook, en 2025, aproximadamente el 40% de la inversión de capital de riesgo en el sector crypto en EE. UU. fluyó hacia empresas que también involucran negocios de IA, un aumento significativo respecto a 2024.

De igual manera, cuando los constructores de crypto se orientan hacia la IA, los caminos elegidos en diferentes entornos de mercado muestran diferencias evidentes.

En Estados Unidos, a medida que el entorno regulatorio se vuelve relativamente claro, la innovación a nivel de protocolo ha obtenido un espacio real de supervivencia. La densidad de la red de capital es alta, el camino desde la idea hasta la financiación es corto, y el margen de error es relativamente grande. Proyectos como Hyperbolic, EigenCloud, Gensyn, Ritual comparten la característica de diseñar nuevos mecanismos desde cero, en lugar de hacer simples integraciones de aplicaciones en sistemas existentes. Los principales VC tienen tesis de inversión claras en direcciones como "computación verificable, coordinación de agentes, ML descentralizado", y están dispuestos a proporcionar suficiente margen de error para la exploración tecnológica temprana.

La situación en Asia es diferente. Singapur y Hong Kong asumen más el papel de implementación regulatoria y punto de transición para fondos institucionales; los marcos regulatorios son relativamente conservadores, con menor tolerancia hacia la innovación pura a nivel de protocolo. Cuando los constructores con antecedentes en crypto se pasan a la IA, eligen más rutas de capa de aplicación y fusión industrial: aprovechan la base de usuarios, la capacidad de pago o los activos de datos acumulados en crypto, integrándose rápidamente en productos y servicios de IA.

No es una diferencia de capacidad, sino una diferencia en la elección de ruta causada por señales de mercado y entornos regulatorios diferentes: Estados Unidos fomenta más la innovación en mecanismos subyacentes y la exploración tecnológica temprana, mientras que Asia enfatiza más la compatibilidad regulatoria, la monetización rápida y la conexión profunda con industrias tradicionales.

Volviendo a la curva inicial de GitHub. Los desarrolladores activos mensuales bajaron de 45K a 23K; superficialmente, parece que la industria se está contrayendo. Pero entre este grupo que se quedó, la proporción de established devs alcanzó un máximo histórico, están fluyendo hacia ecosistemas con usuarios reales, y al mismo tiempo están siendo revalorizados por la industria de la IA de una manera sin precedentes.

Cuando la escalabilidad de la IA se encuentra con cuellos de botella estructurales como la agregación de poder de cómputo, el pago autónomo de agentes, la verificabilidad de datos y decisiones, y la coordinación de la privacidad, estos Constructores, en el nodo donde convergen Crypto e IA, esta sensibilidad acumulada a largo plazo hacia las reglas, los incentivos y la autenticidad, se está transformando gradualmente en una capacidad a nivel de sistema, escasa en la era de la IA.

Como una firma de inversión que se ha centrado en la infraestructura crypto desde 2017, el juicio de IOSG sobre esta línea no se queda solo en el nivel de observación. Invertimos en EigenLayer cuando su mecanismo de restaking aún no era ampliamente conocido por el mercado, lideramos la ronda semilla de Ingonyama (ahora MoonMath) apostando por la migración de la aceleración por hardware ZK a la capa de rendimiento de IA, e invertimos en Hyperbolic en 2024, confiando en su camino de utilizar mecanismos de verificación nativos de crypto para resolver el problema de confianza en el poder de cómputo descentralizado.

La lógica común detrás de estas disposiciones es: los problemas de confianza, coordinación y verificación que encuentra la escalabilidad de la IA eventualmente requerirán las capacidades de diseño de mecanismos acumuladas por la industria crypto para resolverse. Creemos que la convergencia de crypto e IA no es una narrativa, sino una oportunidad estructural que está ocurriendo.