Autor: jay

Compilación: Jiahuan, ChainCatcher

Los contratos perpetuos ("perps") son contratos de futuros que nunca se liquidan. Como una innovación nativa de las criptomonedas, experimentaron una explosión en la cadena en 2025. Hoy, se han convertido en uno de los mercados más grandes del espacio cripto, abarcando activos tradicionales con volúmenes de negociación que alcanzan billones de dólares.

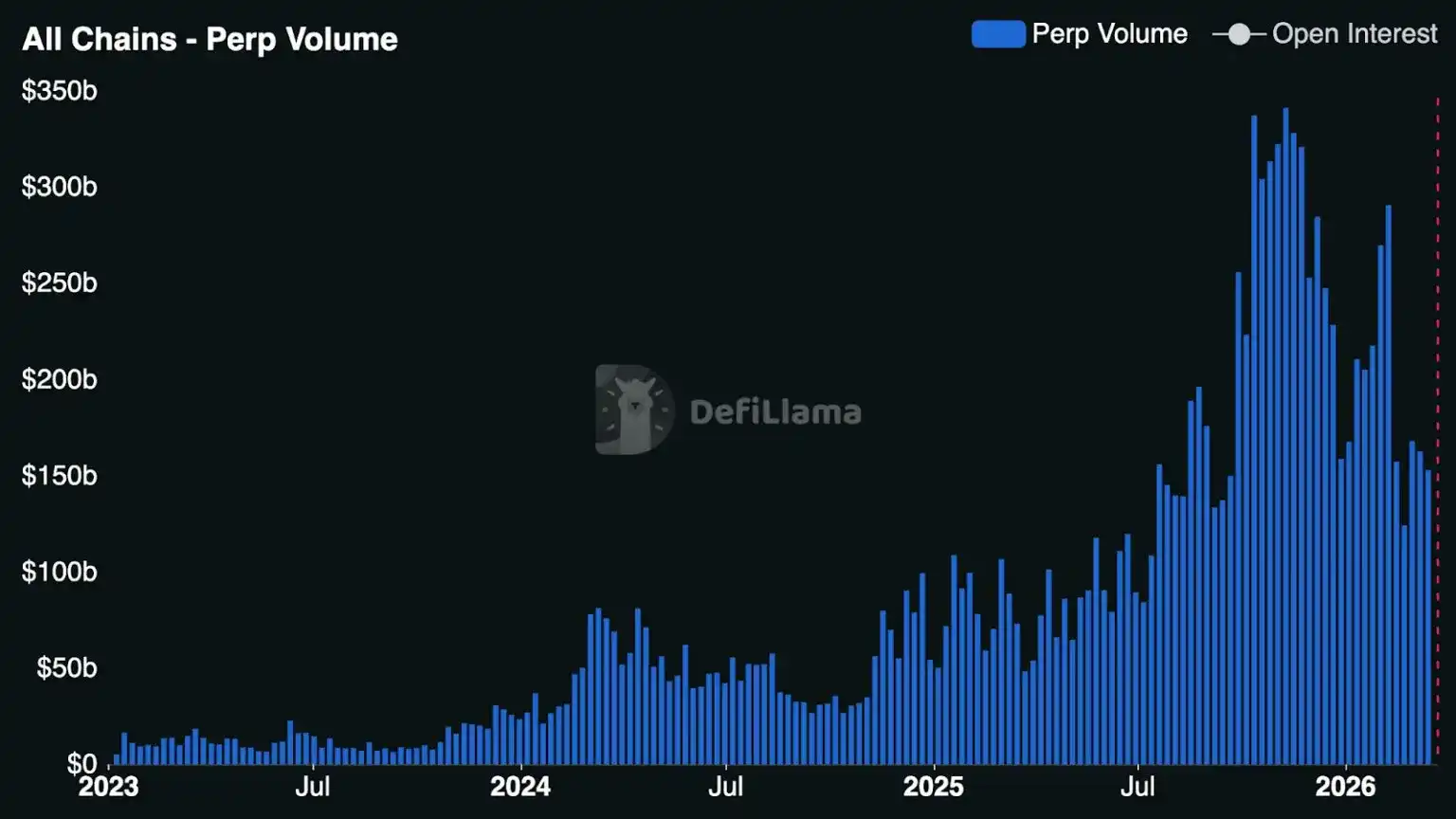

El año pasado, el volumen de negociación de contratos perpetuos liquidado por los principales exchanges centralizados alcanzó los 86.2 billones de dólares (un aumento interanual del 47%), mientras que el crecimiento de los contratos perpetuos en cadena fue aún más sorprendente: los principales exchanges descentralizados (DEX) alcanzaron un volumen de 6.7 billones de dólares (un aumento interanual del 346%). Actualmente, el volumen de los DEX representa aproximadamente el 7.8% del volumen de los exchanges centralizados (CEX), mientras que hace poco más de un año, esta proporción era solo del 2.5% aproximadamente. [Nota: Aunque algunas plataformas centralizadas reguladas en EE. UU. ofrecen productos similares a contratos perpetuos a inversores estadounidenses, todos los exchanges, tanto centralizados como descentralizados, restringen a los inversores estadounidenses la negociación de verdaderos contratos perpetuos.]

Pero lo más importante es que los contratos perpetuos están perdiendo gradualmente su carácter de primitiva criptográfica marginal y están comenzando a mostrar una fuerza transformadora fundamental que remodela el comportamiento comercial y la estructura del mercado.

Entonces, ¿qué impulsa la popularidad de los contratos perpetuos? ¿Por qué ahora? Lo siguiente explora por qué los traders globales prefieren cada vez más los contratos perpetuos, la oportunidad de escala de este mercado y las oportunidades que ven los constructores.

Breve historia y evolución de los contratos perpetuos

La idea en sí es en realidad más antigua que la industria cripto. En teoría, los contratos perpetuos existían ya en 1993, cuando el premio Nobel de Economía Robert Shiller propuso los contratos de futuros perpetuos, concibiéndolos inicialmente como una herramienta para cubrir el riesgo del valor de los bienes raíces. Pero no fue hasta 2016, con el auge de BitMEX y XBTUSD (el swap perpetuo de Bitcoin más longevo), que los contratos perpetuos se popularizaron en el espacio cripto.

Diez años después, los exchanges modernos ofrecen contratos perpetuos que cubren acciones, índices, materias primas, tasas de interés, valoraciones de startups e incluso el precio de las GPU NVIDIA H100.

Durante años, los contratos perpetuos han sido un motor de ingresos de miles de millones de dólares para los exchanges centralizados. A medida que crece la demanda de apalancamiento por parte de los minoristas, los contratos perpetuos se han convertido en el principal lugar para el descubrimiento de precios a corto plazo, la liquidez y la actividad comercial; en muchos grandes exchanges centralizados asiáticos, su volumen es varias veces mayor que el volumen spot.

Lo que cambió en el último año y medio es que los exchanges de contratos perpetuos descentralizados comenzaron a comerse de manera sustancial la cuota de mercado de contratos perpetuos de los exchanges centralizados. Con la ventaja estructural de la auto-custodia, los DEX perpetuos están cerrando rápidamente la brecha con los CEX en terms of liquidez, rendimiento y funciones orientadas a traders activos.

Con el éxito revolucionario de DEX perpetuos como Hyperliquid, las principales billeteras y aplicaciones cripto comenzaron a admitir contratos perpetuos y lanzaron experiencias de trading de alta calidad, llegando así a millones de usuarios. En la segunda mitad de 2025, el front-end de los DEX perpetuos experimentó un crecimiento explosivo, desde aplicaciones móviles casuales hasta complejos terminales de trading multi-venue.

Hyperliquid, en particular, rompió los límites de lo que puede ofrecer un DEX a través de HIP-3 (Builder-Deployed Perpetuals, Contratos perpetuos implementados por constructores). Este mecanismo permite a cualquier persona lanzar un mercado perpetuo en el exchange sin permiso. Con HIP-3, los constructores pueden listar casi cualquier activo y ganar un 50% de participación en las tarifas mientras gestionan sus propios oráculos y parámetros de riesgo.

Al mismo tiempo, han surgido o acelerado el desarrollo de productos nuevos participantes y competidores como Avantis, Lighter, Ostium y Variational. La creciente competencia ha obligado a los DEX perpetuos a diferenciarse en el diseño del exchange, la estructura del mercado, el soporte de activos y la falta de permisos, y ha llevado a que algunas plataformas de trading encuentren un fuerte ajuste del producto al mercado en nuevas categorías como los contratos perpetuos de activos del mundo real (RWA).

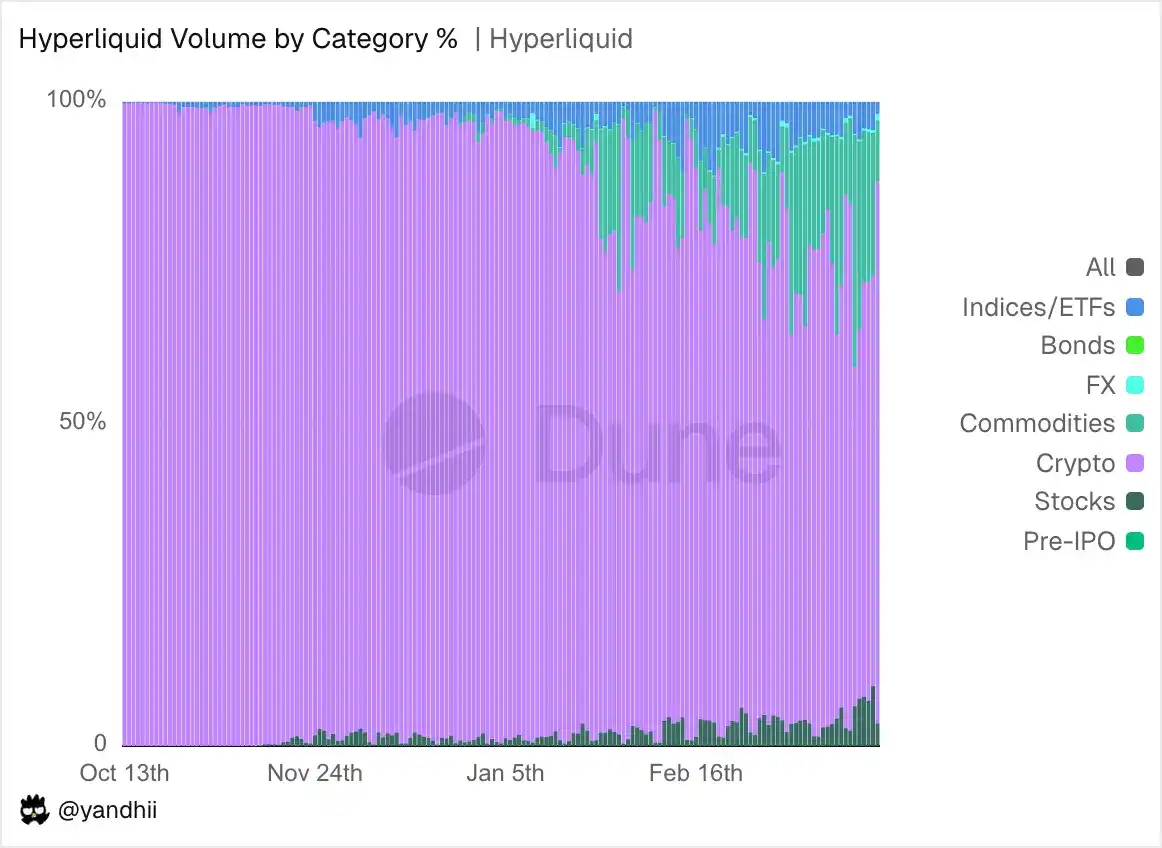

Durante años, los traders de contratos perpetuos solo especularon con activos cripto: BTC, ETH, SOL y varias altcoins de cola larga. Pero a fines del año pasado, cuando el volumen de contratos perpetuos se enfrió significativamente desde los picos recientes en medio de una venta masiva del mercado cripto más amplio, los contratos perpetuos RWA comenzaron a despegar. Unos pocos DEX perpetuos listaron productos básicos, acciones e índices bursátiles, ampliando el universo de activos negociables para incluir empresas privadas como NVIDIA, Samsung e incluso SpaceX, así como materias primas como la plata y el paladio.

Este año, el crecimiento de los contratos perpetuos RWA se ha vuelto más robusto. En las últimas semanas, los RWA representaron hasta el 44% del volumen total de Hyperliquid, y los pares de trading RWA ahora se han estabilizado como uno de los pares que generan más tarifas en el exchange. En Ostium, los RWA han representado la gran mayoría del volumen del exchange durante meses.

Los exchanges descentralizados también se han desempeñado excepcionalmente well en la facilitación del descubrimiento de precios de RWA como el crudo, especialmente durante los fines de semana cuando los exchanges tradicionales están cerrados.

Con el despegue de los contratos perpetuos RWA, estamos viendo que cada vez más empresas desarrollan productos y negocios relacionados con contratos perpetuos. Solo en los últimos 6 meses, han surgido nuevos exchanges, interfaces de trading, creadores de mercados y proveedores de liquidez.

Los jugadores que ingresan a este espacio incluyen nuevas startups, startups que hacen la transición a contratos perpetuos y algunas de las empresas de tecnología financiera más grandes del mundo que están integrando el trading perpetuo en sus productos existentes.

Todos estos diversos jugadores convergen en una única oportunidad: los contratos perpetuos tienen el potencial de convertirse en una de las herramientas de trading dominantes en las finanzas globales.

La oportunidad de mercado de los contratos perpetuos

Alejándose para mirar las finanzas tradicionales (TradFi), las opciones son uno de los mercados más grandes y activamente negociados del mundo. Existen en monedas, acciones, índices, productos básicos y ETF, y son herramientas extremadamente poderosas y expresivas que permiten a las personas operar en función de许多预判 diferentes: timing, volatilidad, rango de precios, etc.

Pero si放大观察散户的交易行为,会发现大量活动都集中在一个特定的期权类别上:短期、杠杆化、方向性的风险敞口。Un ejemplo destacado son las opciones 0DTE (opciones con vencimiento en cero días): los traders buscan收益高弹性 de movimientos intradía a bajo costo.

Este tipo de trading es una de las categorías de opciones de más rápido crecimiento. En 2025, el volumen de negociación diario promedio de las opciones SPX (índice S&P 500) 0DTE alcanzó los 2.3 millones de contratos, un aumento del 51% interanual, representing el 59% del volumen total de opciones SPX. En respuesta a esta demanda, el mercado lanzó varios nuevos productos de índice con liquidación diaria, incluidas las opciones de índice de ETF de Bitcoin CBTX y MBTX, y las opciones sobre el índice Cboe Magnificent 10 de equal weight.

Por lo tanto, aunque las opciones tienen muchos usos complejos (cobertura estructurada, trading de volatilidad, trading discreto, convexidad (se refiere a la característica de asimetría entre ganancias y riesgos: tu pérdida máxima es fija, pero la ganancia potencial es teóricamente ilimitada), etc.), el flujo de capital minorista极大且不断增长 en realidad solo busca exposición direccional, apalancada y a corto plazo. Esta exposición es exactamente lo que los contratos perpetuos satisfacen perfectamente.

Las compensaciones son reales: las opciones son buenas para el riesgo determinado y las ganancias convexas, y siguen siendo la herramienta predeterminada para expresar la volatilidad. Lo máximo que pierde un trader es la prima que pagó. Pero con los contratos perpetuos, toda la posición de garantía puede ser liquidada. Sin embargo, para el apalancamiento direccional que la mayoría de los traders minoristas realmente desean, los contratos perpetuos tienen varias ventajas estructurales:

- Siempre activos. La última generación de mercados perpetuos opera 24/7, sin horarios de negociación限制 ni间隔 de cierre. Para una base de usuarios global y nativa de las cripto, el acceso continuo es una expectativa natural.

- Sin precio de ejercicio, sin fecha de vencimiento, sin renovación. Con una única posición continua, los traders no necesitan elegir parámetros diaria o semanalmente, gestionar vencimientos o reconstruir posiciones. Pueden mantener durante segundos, meses o, en teoría, para siempre.

- Perfil de riesgo más simple. Para los contratos perpetuos, las consideraciones principales son el precio, la garantía y el umbral de liquidación. Para las opciones, incluso si aciertas en la dirección, puedes perder debido a la decadencia del valor temporal, los cambios en la volatilidad implícita y la dependencia de la ruta. Los contratos perpetuos eliminan esta complejidad. El trading es la expresión pura de una creencia direccional.

- Eficiencia de capital para exposición continua. Las opciones a corto plazo requieren el pago anticipado de la prima completa y la renovación repetida. Los contratos perpetuos requieren margen,通常只是名义价值的一小部分, para posiciones direccionales intradía o de varios días, esto通常具有更高的资本效率.

Las opciones no van a desaparecer. Han sido parte de la historia financiera durante mucho tiempo y probablemente sigan dominando en una parte considerable de los casos de uso de trading, especialmente cuando se trata de riesgo determinado y estructuras de ganancias más complejas. Pero para esos flujos de capital masivos y crecientes que buscan apalancamiento direccional Delta-1, los contratos perpetuos ya han capturado billones de dólares en volumen de negociación y miles de millones en ingresos.

Esto plantea una pregunta: a medida que los contratos perpetuos pasan de ser una herramienta de nicho a una primitiva de trading主流, ¿en qué capa de la pila tecnológica se acumulará el valor?

En los mercados tradicionales, las empresas más valiosas a menudo se construyen sobre la infraestructura del exchange, no en la capa del exchange itself. Por ejemplo, el corredor minorista Robinhood tiene una capitalización de mercado más alta que su exchange subyacente,纳斯达克.

Si este modelo se mantendrá en el espacio cripto, si plataformas como Hyperliquid, Lighter u Ostium pueden acumular efectos de red lo suficientemente fuertes en la capa del exchange, es una de las preguntas abiertas más interesantes de este espacio.

En cualquier caso, la actividad de los constructores se está expandiendo rápidamente. Vemos crecimiento de desarrolladores en las siguientes áreas:

- Capas de distribución personalizadas: Frontends verticales o para audiencias específicas que no solo presentan mercados, sino que también empaquetan narrativas, estrategias, gamificación o触点sociales.

- Creadores y operadores de mercados (por ejemplo, implementadores de HIP-3): Operar un mercado popular en Hyperliquid permite基本amente al implementador poseer un "mini-exchange" sin tener que construir la infraestructura de exchange más compleja. Los implementadores de hoy可能仅仅触及了未来可被"perpetuados"的数据或价格要素的皮毛.

- Provisión de liquidez especializada: creadores de mercado enfocados en mercados de cola larga, libros de pedidos impulsados por eventos y gestión de inventario跨场地.

- Infraestructura de datos especializada en perpetuos: En torno a posiciones, tasas de financiación, liquidaciones, señales de traders, exposición al apalancamiento, cohortes de retención, etc., ya ha surgido un ecosistema de paneles de control impulsados por la comunidad, exploradores de bloques, mapas de calor y herramientas de análisis. Datos más maduros, de alta calidad y en tiempo real harán que todo el ecosistema sea más transparente y eficiente para todas las partes.

Por supuesto, aún existen importantes preguntas y desafíos abiertos, que abarcan la distribución, la profundidad de liquidez de las nuevas plataformas de trading, la confiabilidad del oráculo cuando se amplía el alcance de los activos, los inevitables eventos extremos (eventos "10/10") y la regulación (que actualmente restringe el acceso de inversores estadounidenses a estos productos). A medida que los contratos perpetuos se "gradúan" de la burbuja nativa de las cripto y suben al escenario principal de las finanzas globales, estos son los dolores de crecimiento esperados. A medida que el ecosistema de contratos perpetuos madura, la pregunta ya no es si los contratos perpetuos pueden escalar, sino quién construirá las aplicaciones e infraestructuras más valiosas alrededor de ellos cuando lo hagan.