Autor: Chloe, ChainCatcher

El índice KOSPI ha subido aproximadamente un 95% desde principios de año, casi duplicándose. Mientras el mercado de valores coreano parece imparable, otro grupo de empresas cotizadas coreanas está siendo gradualmente expulsado de la bolsa.

Según el Chosun Ilbo, una revisión de las regulaciones de cotización que eleva el umbral para permanecer en el mercado de valores de Corea entró en vigor el 1 de julio. Algunas empresas del KOSDAQ DAT (empresas que obtienen beneficios mediante la inversión en activos criptográficos) enfrentan riesgo de salida del mercado. Por un lado, se enfrentan a la caída de los precios de las criptomonedas; por otro, soportan la fuga de capitales del mercado KOSDAQ. Su capitalización de mercado cae constantemente por debajo del nuevo umbral, y en cualquier momento podrían ser expulsadas.

El gobierno coreano endurece las políticas, será difícil mantener la condición de cotizadas

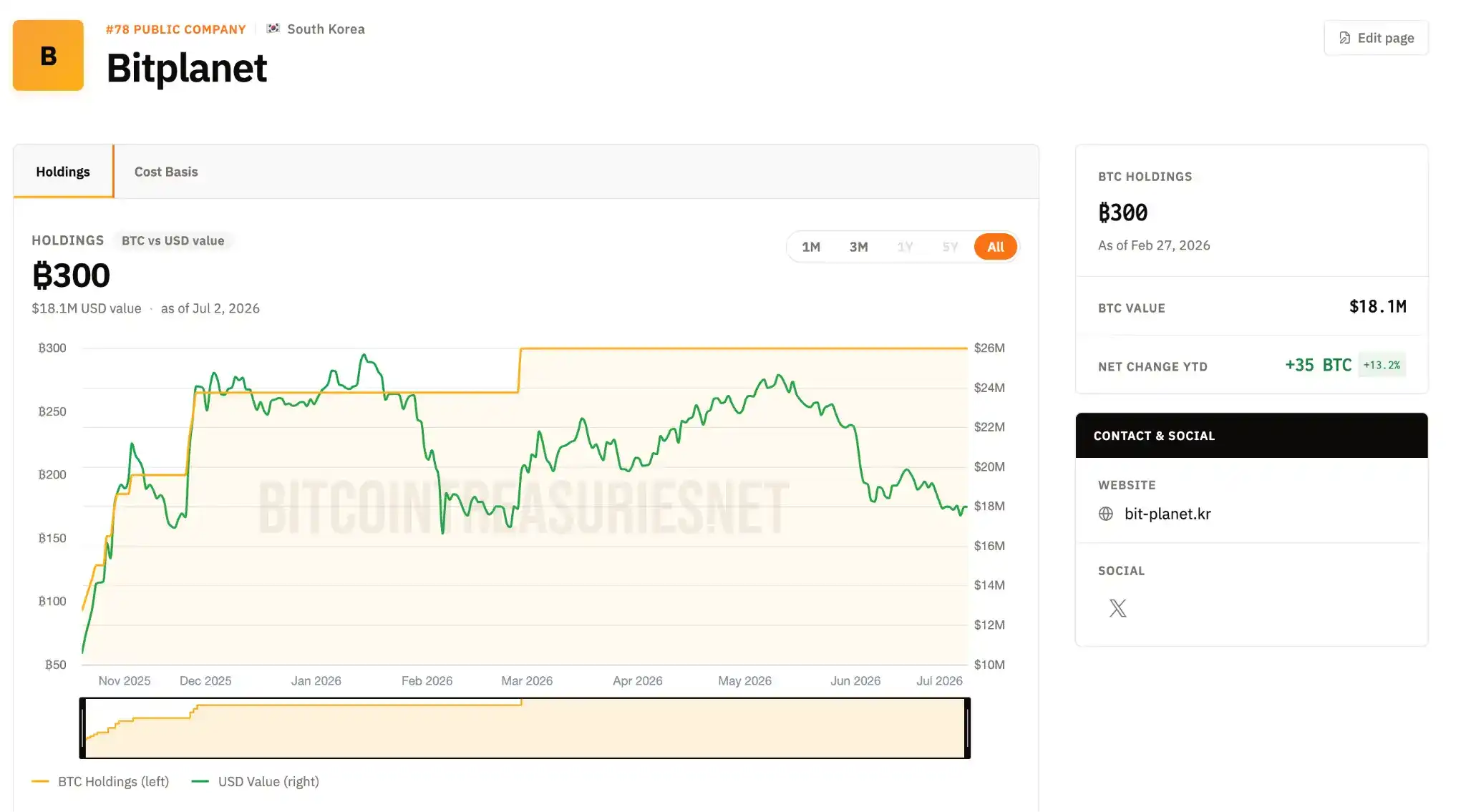

El concepto DAT fue iniciado por MicroStrategy, seguido posteriormente por Metaplanet de Japón en los mercados de capitales. Las empresas DAT coreanas han seguido el mismo guion. Tomemos como ejemplo BitPlanet. Esta empresa surgió en julio de 2025 de la adquisición de la empresa cotizada en KOSDAQ, SGA, por un consorcio liderado por Asia Strategy y Sora Ventures. Actualmente posee 300 bitcoins, con el objetivo a largo plazo de acumular 10,000. Su CEO, Lee Seong-hoon, declaró públicamente que la inspiración para el modelo de la empresa provino precisamente de MicroStrategy y Metaplanet.

El problema es que esta rueda voladora de "emitir acciones para recaudar fondos, comprar criptomonedas, subida del precio de la acción" depende en gran medida del aumento del precio de las criptomonedas. Una vez que el precio se invierte, estas empresas DAT coreanas, en su mayoría pequeñas y medianas, no enfrentan primero el desafío de la financiación, sino el de "poder o no mantener su condición de cotizadas".

Según una compilación de The Herald Business, esta reforma endurece en su totalidad cuatro requisitos clave para la salida del mercado, siendo el umbral de capitalización bursátil el más dañino para las empresas DAT. El estándar de capitalización de mercado para mantenerse cotizado en el KOSDAQ sube de los actuales 15 mil millones de wones a 20 mil millones de wones (más de 13 millones de dólares), y en enero del próximo año salta nuevamente a 30 mil millones de wones.

El nuevo mecanismo de evaluación es bastante ajustado: si el precio de una acción cae por debajo de 1,000 wones durante 30 días hábiles consecutivos, o si su capitalización de mercado está por debajo de 20 mil millones de wones durante 30 días hábiles consecutivos, será designada como "acción bajo observación (Caution)". Una vez designada, tiene un período de recuperación de 90 días hábiles. Si durante este período no logra mantenerse por encima del estándar durante 45 días hábiles consecutivos, entra formalmente en el proceso de salida del mercado. La clave es que los dos requisitos (precio de la acción y capitalización de mercado) deben cumplirse "simultáneamente"; basta con que uno de ellos no se cumpla para constituir motivo de salida.

Al mismo tiempo, los "trucos para inflar el precio de las acciones" utilizados comúnmente por las empresas en el pasado también se han bloqueado. Antes, cuando el precio de la acción era demasiado bajo y estaba a punto de tocar la línea de salida, las empresas podían consolidar varias acciones en una, lo que inmediatamente multiplicaba el precio por acción, aunque el valor general de la empresa seguía siendo el mismo. The Herald Business explica que la nueva regulación pretende tapar este vacío: por ejemplo, una empresa con un precio de acción de 300 wones que, incluso consolidando acciones, sube su precio a 1,200 wones, si el valor por acción después de la conversión sigue siendo bajo, igualmente será incluida en la lista de posibles salidas. Además, a las empresas que ya hayan realizado una consolidación o reducción de capital en el último año, una vez que sean incluidas en la lista de observación, no se les permitirá usar el mismo truco nuevamente; y si pudieran hacerlo, la proporción de consolidación no podría exceder 10 a 1.

El resto de los requisitos también se han endurecido: el momento para evaluar si una empresa ha erosionado completamente su capital se amplía de solo revisar el informe financiero de fin de año, a incluir también la verificación del informe semestral; el umbral de puntos de penalización por salida del mercado acumulados por informes financieros falsos o divulgaciones irregulares baja de 15 puntos a 10, y una sola violación grave o intencional puede desencadenar una revisión; el período máximo de mejora que una empresa puede solicitar después de ser incluida en la revisión de salida también se acorta de 18 meses a 1 año.

La debilidad del propio KOSDAQ, sumada a la debilidad del mercado cripto

Según el Chosun Ilbo, el riesgo de salida ya no es una hipótesis. Muchas empresas se encuentran actualmente en una situación temporalmente "cumplidora pero insegura": la capitalización de mercado de Parataxis Ethereum es de unos 26.8 mil millones de wones, la de BitPlanet es de unos 33.1 mil millones de wones, ambas por encima del umbral de 20 mil millones de wones vigente en la segunda mitad del año. Pero si Parataxis Ethereum se compara con el estándar de 30 mil millones de wones que se ajustará en enero del próximo año, existe un riesgo potencial. La situación más grave es la de Parataxis Korea, que ya en abril fue incluida en una revisión sustancial de idoneidad para cotizar debido a la erosión de capital, y sus acciones fueron suspendidas. El Chosun Ilbo señala que si la tendencia a la baja en la capitalización de mercado continúa, estas empresas DAT podrían enfrentar procedimientos de salida del mercado, comenzando por BitMax a principios del próximo año.

Mirando hacia atrás, la chispa directa de esta crisis es la debilidad del precio de las criptomonedas. Según un informe de Bloomingbit, el bitcoin, impulsado por la llegada al poder del segundo gobierno de Trump en EE. UU. y sus políticas favorables a las criptomonedas, superó los 120,000 dólares en julio del año pasado. Sin embargo, desde octubre pasado, con las tensiones comerciales entre EE. UU. y China como punto de inflexión, ha retrocedido, cayendo este mes a niveles en torno a los 50,000 dólares. Dado que los precios de las criptomonedas cayeron tanto en el primer como en el segundo trimestre de este año, las empresas DAT deben registrar grandes pérdidas de valoración en sus libros, y el impacto en el precio de sus acciones durante la temporada de resultados financieros podría ser aún mayor.

La debilidad del propio KOSDAQ es un factor que empeora las cosas. Mientras el KOSPI casi se ha duplicado este año (subida de aproximadamente el 95%), el KOSDAQ ha retrocedido alrededor de un 10%. El capital se ha concentrado en valores de gran capitalización del KOSPI como Samsung Electronics y SK Hynix, marginando al KOSDAQ y a las empresas DAT que cotizan en él. Estas empresas intentaron cubrir su falta de capital emitiendo bonos convertibles (CB) y acciones preferentes, pero no pudieron contrarrestar la caída generalizada de los precios de los activos criptográficos.

La debilidad general del KOSDAQ es evidente en las cifras. Según estadísticas de The Herald Business, el índice KOSDAQ cayó desde 945.57 a principios de enero a 851.37 el viernes pasado, una caída de casi el 10%, arrastrando consigo la capitalización bursátil de sus componentes. Hasta la semana pasada, excluyendo SPAC y acciones especiales, 178 empresas del KOSDAQ tenían una capitalización de mercado inferior a 20 mil millones de wones, aproximadamente el 10% del total de 1,748 empresas, un aumento de casi 3 veces desde las 66 empresas de principios de año. También hay 180 empresas con un precio de acción inferior a 1,000 wones ("acciones de centavo"), cuya capitalización de mercado combinada asciende a 6.14 billones de wones.

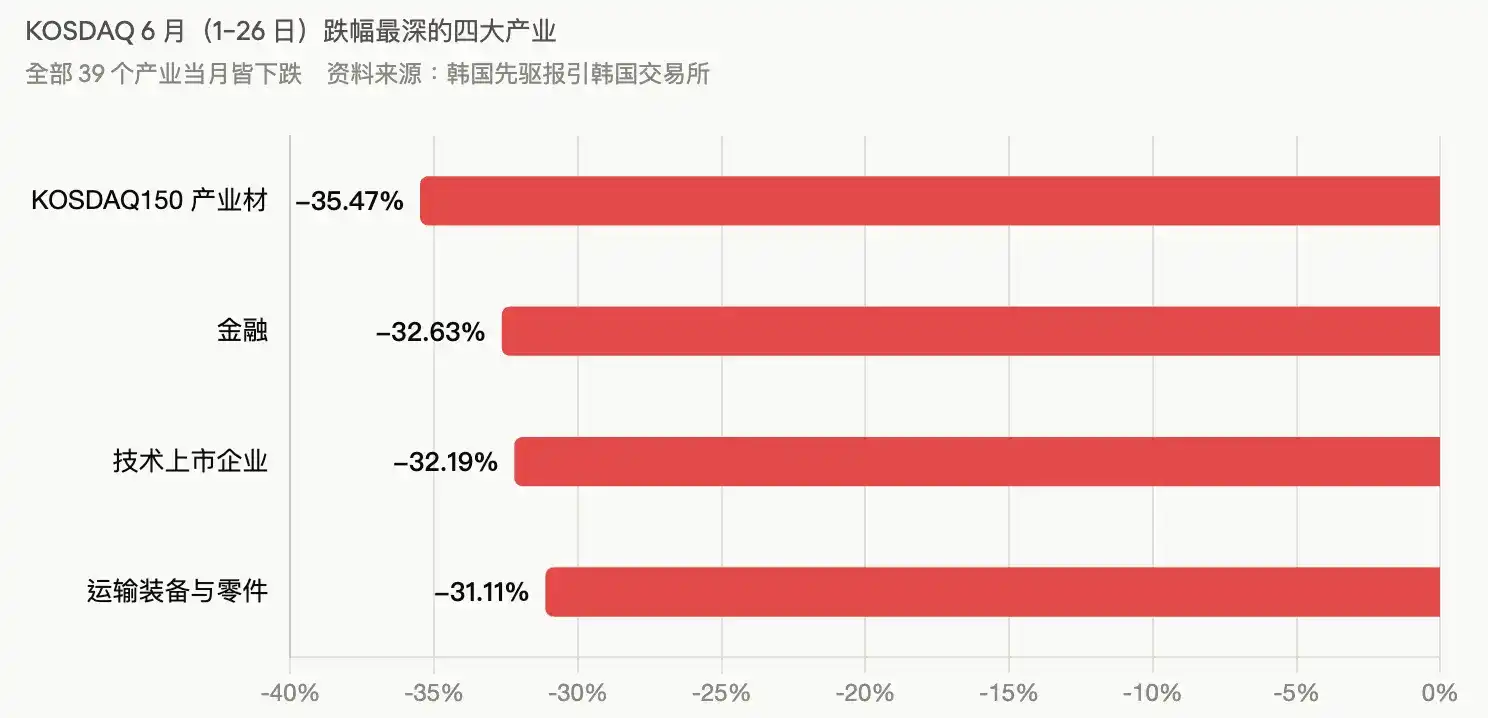

The Herald Business también cita datos de Korea Exchange señalando que en junio (del 1 al 26) los 39 sectores del KOSDAQ cerraron a la baja, liderando la caída el sector KOSDAQ150 de materiales industriales con un -35.47%, mientras que los sectores financiero (-32.63%), empresas tecnológicas cotizadas (-32.19%), equipos y componentes de transporte (-31.11%) también registraron caídas superiores al 30%.

Conclusión

Para estas empresas súper pequeñas, el espacio para la autoayuda mediante ingeniería financiera se está reduciendo. The Herald Business cita opiniones de la industria que consideran que el requisito de "capitalización de mercado" del nuevo sistema será más difícil de cumplir que el de "precio de la acción". Una persona de una empresa cotizada en el KOSDAQ admitió que las acciones de centavo al menos pueden mantener el precio mediante reducciones de capital gratuitas o consolidaciones de acciones, pero la capitalización de mercado, sin un aumento real del precio de la acción, es difícil de alcanzar. En poco tiempo, tampoco es fácil buscar una solución mediante fusiones y adquisiciones. Mientras continúe la debilidad del KOSDAQ, el número de empresas que no alcanzan el umbral de capitalización de mercado solo aumentará.

Un ejemplo muy representativo es Hyeongji I&C (형지I&C). En marzo realizó una consolidación y reducción de capital gratuita de 10 a 1, elevando el precio de la acción a cerca de 4,000 wones, pero su capitalización de mercado se mantuvo en unos 10.6 mil millones de wones, muy por debajo del nuevo umbral. Esto demuestra que incluso si el precio de la acción cumple temporalmente, la prueba de la capitalización de mercado sigue siendo imposible de superar. El Chosun Ilbo también enfatiza que las regulaciones de cotización revisadas contienen disposiciones que "limitan las reducciones de capital y las consolidaciones una vez que se designa una acción bajo observación", lo que hace que sea más difícil para las empresas sin un repunte real en el precio de la acción permanecer en el mercado de valores.

Funcionarios de Korea Exchange minimizan el impacto, señalando que en julio no habrá inmediatamente una oleada de salidas del mercado, porque las empresas incluidas en la lista de acciones bajo observación aún tienen un período de mejora antes de pasar al siguiente paso. Pero los analistas de los corredores de bolsa tienen un juicio más pesimista. Lee Jae-won, analista de Yuanta Securities Korea (유안타증권), dijo que, en términos de oferta y demanda de capital, ganancias y tasas de interés, el entorno actual es favorable para el KOSPI. Antes de que se confirme el retorno del capital individual y la recuperación de las estimaciones de ganancias, es probable que continúe la debilidad relativa del KOSDAQ.

En otras palabras, mientras el mercado de valores coreano en general parece imparable, este grupo de acciones cripto, que enarbolan la bandera de la "versión coreana de MicroStrategy", se encuentra en una encrucijada de supervivencia, presionada por tres frentes: el precio de las criptomonedas, los flujos de capital del mercado y las nuevas regulaciones.