Autor: Chloe, ChainCatcher

El índice KOSPI se ha disparado aproximadamente un 95% desde principios de año, casi duplicando su valor. Mientras el mercado bursátil coreano marcha con paso firme, otro grupo de empresas coreanas cotizadas está siendo gradualmente expulsado de la bolsa.

Según el periódico Chosun Ilbo, la revisión de las regulaciones de cotización de Corea, que eleva los umbrales para permanecer en el mercado bursátil, entró en vigor el 1 de julio, poniendo en riesgo de deslistamiento a algunas empresas DAT cotizadas en KOSDAQ que obtuvieron beneficios mediante la inversión en activos criptográficos. Se enfrentan por un lado a la caída del precio de las criptomonedas y, por otro, a la fuga de capitales del mercado KOSDAQ, viendo cómo su capitalización de mercado cae continuamente por debajo del nuevo umbral, al borde de ser expulsadas del mercado.

El gobierno coreano endurece las políticas, será difícil mantener la posición de cotización

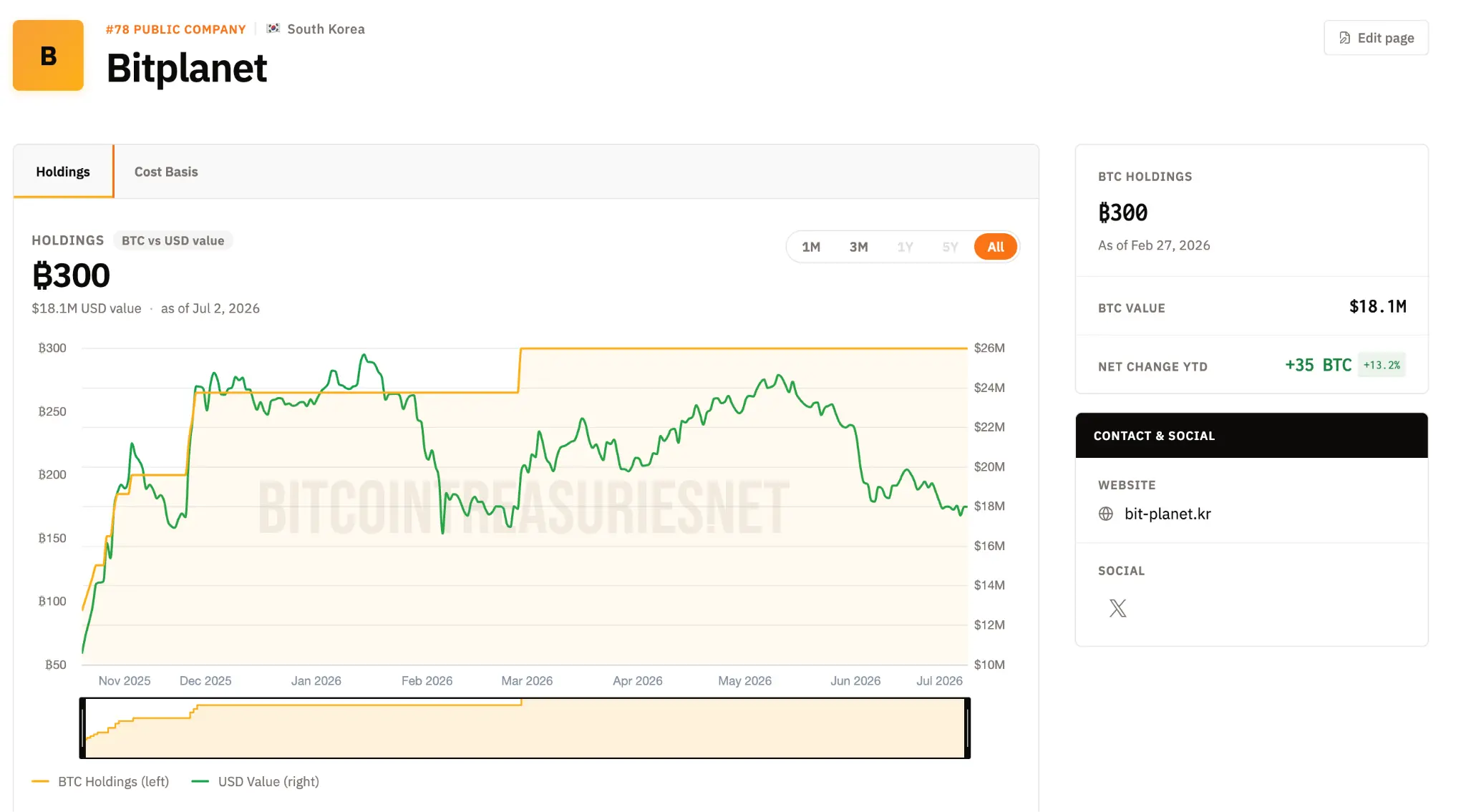

El concepto DAT fue iniciado por Strategy, seguido por Metaplanet de Japón en el mercado de capitales, y las empresas DAT de Corea copiaron el mismo guion. Tomemos BitPlanet como ejemplo: esta empresa se formó en julio de 2025 a partir de la adquisición de la empresa cotizada en KOSDAQ, SGA, por un consorcio liderado por Asia Strategy y Sora Ventures. Actualmente posee 300 bitcoins, con el objetivo a largo plazo de acumular 10,000. Su CEO, Lee Seong-hoon, declaró públicamente que la inspiración para el modelo de la empresa provino precisamente de Strategy y Metaplanet.

El problema radica en que este volante de "emitir acciones para recaudar fondos, comprar criptomonedas y ver subir el precio de las acciones" depende en gran medida del alza de los precios de las criptomonedas. Una vez que el mercado se revierte, estas empresas DAT coreanas, en su mayoría pequeñas y medianas, primero deben enfrentar no el desafío de la financiación, sino la pregunta de "si pueden mantener su posición de cotización".

Según una recopilación de The Herald Business, esta reforma endurece por completo cuatro requisitos clave para el deslistamiento, siendo el umbral de capitalización de mercado el más dañino para las empresas DAT. El estándar de capitalización para mantener la cotización en KOSDAQ se eleva de los actuales 150 mil millones de wones a 200 mil millones de wones (más de 1.3 millones de dólares), y saltará nuevamente a 300 mil millones de wones en enero del próximo año.

El mecanismo de evaluación del nuevo sistema es bastante estricto: si el precio de una acción permanece por debajo de 1,000 wones durante 30 días hábiles consecutivos, o si su capitalización de mercado está por debajo de 200 mil millones de wones durante 30 días hábiles consecutivos, se designará como "acción bajo observación (Caution)"; una vez designada, tendrá un período de recuperación de 90 días hábiles. Si durante este período no logra mantenerse por encima del estándar durante 45 días hábiles consecutivos, se iniciará formalmente el proceso de deslistamiento. Lo crucial es que los dos requisitos (precio de la acción y capitalización de mercado) deben cumplirse "simultáneamente". Si uno de ellos no se cumple, es suficiente para iniciar el proceso de deslistamiento.

Al mismo tiempo, se han cerrado los "trucos" que las empresas solían usar para inflar el precio de las acciones. En el pasado, cuando el precio de las acciones era demasiado bajo y se acercaba al umbral de deslistamiento, las empresas podían consolidar varias acciones en una, lo que inmediatamente hacía subir el precio por acción, aunque el valor total de la empresa en realidad no cambiaba. The Herald Business explica que la nueva regulación busca tapar este vacío: por ejemplo, una empresa con un precio de acción de 300 wones, incluso si consolida acciones para subir el precio a 1,200 wones, si el valor por acción convertido sigue siendo bajo, igual será incluida en la lista de deslistamiento. Además, a las empresas que ya hayan realizado una consolidación o reducción de capital en el último año, una vez que sean incluidas en la lista de observación, no se les permitirá usar el mismo truco nuevamente; e incluso si pudieran, la proporción de consolidación no podrá exceder de 10 a 1.

Los demás requisitos también se han endurecido: el momento para evaluar si una empresa ha erosionado completamente su capital se ha ampliado, pasando de revisar solo los estados financieros de fin de año a también revisar los informes semestrales; el umbral de puntos de penalización por deslistamiento acumulados debido a estados financieros inexactos o divulgación irregular se ha reducido de 15 a 10 puntos, y una sola violación grave o intencional puede ser suficiente para desencadenar una revisión; el período máximo de mejora que una empresa puede solicitar después de ser incluida en revisión para deslistamiento también se ha reducido de 18 meses a 1 año.

Debilidad del propio KOSDAQ, sumada al debilitamiento del mercado cripto

Según un reportaje de Chosun Ilbo, el riesgo de deslistamiento ya no es una hipótesis. Actualmente, muchas empresas se encuentran en una situación temporal de "cumplir el estándar pero no estar seguras": Parataxis Ethereum tiene una capitalización de mercado de aproximadamente 268 mil millones de wones, y BitPlanet de unos 331 mil millones de wones. Ambas están por encima del umbral de 200 mil millones de wones para la segunda mitad del año, pero Parataxis Ethereum, comparada con el estándar de 300 mil millones de wones que entrará en vigor en enero del próximo año, presenta un riesgo potencial. La peor situación es la de Parataxis Korea, que ya en abril fue incluida en una revisión sustancial de elegibilidad para cotizar debido a la erosión de capital, y sus acciones fueron suspendidas. Chosun Ilbo señala que si la tendencia a la baja de la capitalización de mercado continúa, estas empresas DAT podrían enfrentar procesos de deslistamiento sucesivos, comenzando por BitMax a principios del próximo año.

Mirando hacia atrás, el desencadenante directo de esta crisis es la debilidad de los precios de las criptomonedas. Según un reportaje de Bloomingbit, el bitcoin, impulsado por la llegada al poder del segundo gobierno de Trump en EE. UU. y sus políticas pro-cripto, alcanzó un máximo de más de 120,000 dólares en julio del año pasado; pero desde octubre pasado, con las tensiones comerciales entre EE. UU. y China como punto de inflexión, ha retrocedido, cayendo este mes a finales de los 50,000 dólares. Dado que los precios de las criptomonedas cayeron tanto en el primer como en el segundo trimestre de este año, las empresas DAT deben registrar grandes pérdidas por deterioro de valor en sus libros, y el impacto en el precio de las acciones durante la temporada de resultados podría ser aún mayor.

Para empeorar las cosas, está la debilidad intrínseca del KOSDAQ. Mientras que el KOSPI casi se ha duplicado este año (subiendo aproximadamente un 95%), el KOSDAQ ha retrocedido alrededor de un 10%. El capital se ha concentrado en acciones de gran capitalización del KOSPI como Samsung Electronics y SK Hynix, marginando al KOSDAQ y a las empresas DAT que cotizan en él. Estas empresas intentaron llenar el vacío de capital emitiendo bonos convertibles (CB) y acciones preferentes, pero no pudieron contrarrestar la tendencia a la baja de los precios de los activos criptográficos.

La debilidad general del KOSDAQ es evidente en las cifras. Según estadísticas de The Herald Business, el índice KOSDAQ cayó desde 945.57 a principios de enero hasta 851.37 el viernes pasado, una caída de casi el 10%, arrastrando consigo la capitalización de mercado de sus componentes. Hasta la semana pasada, excluyendo las SPAC y las acciones preferentes, había 178 empresas en KOSDAQ con una capitalización de mercado inferior a 200 mil millones de wones, lo que representa aproximadamente una décima parte del total de 1,748 empresas, un aumento de casi 3 veces con respecto a las 66 empresas a principios de año; también hay 180 empresas con un precio de acción inferior a 1,000 wones ("acciones de bajo precio"), con una capitalización de mercado combinada de 6.14 billones de wones.

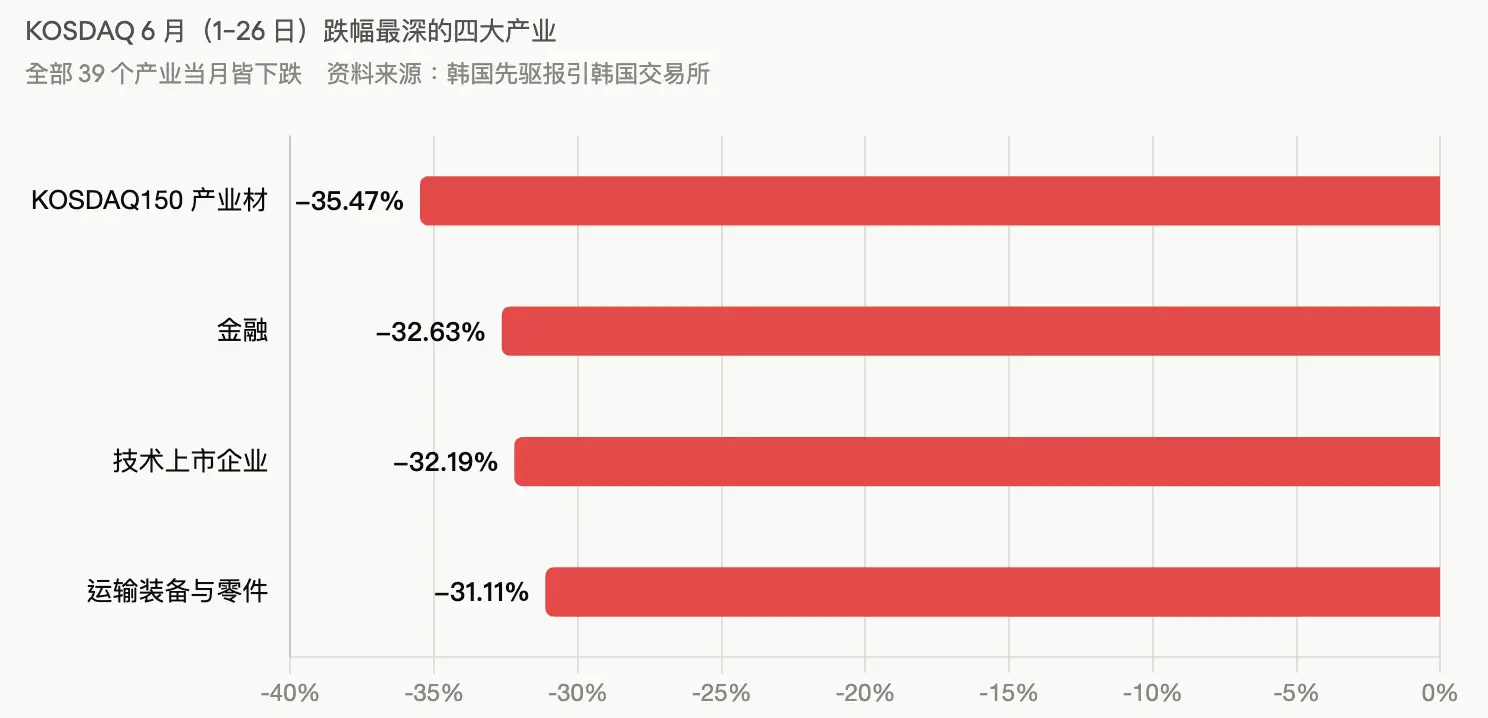

The Herald Business también cita datos de la Bolsa de Corea que indican que en junio (del 1 al 26) los 39 sectores del KOSDAQ cerraron a la baja, liderados por el sector de materiales KOSDAQ150 con un -35.47%, seguido por finanzas (-32.63%), empresas de tecnología cotizadas (-32.19%), equipo y componentes de transporte (-31.11%), todos con caídas superiores al 30%.

Conclusión

Para estas empresas ultrapequeñas, el margen de maniobra para rescatarse mediante ingeniería financiera se está reduciendo. The Herald Business cita opiniones de la industria que consideran que el requisito de "capitalización de mercado" en el nuevo sistema será más difícil de cumplir que el de "precio de la acción". Un representante de una empresa cotizada en KOSDAQ admitió que, al menos con las acciones de bajo precio, se puede recurrir a reducciones de capital gratuitas o consolidaciones de acciones para mantener el precio, pero la capitalización de mercado es difícil de alcanzar sin un aumento real del precio de la acción; en un corto plazo, tampoco es fácil resolver el problema mediante fusiones y adquisiciones. Mientras continúe la debilidad del KOSDAQ, solo habrá más empresas que no alcancen el umbral de capitalización de mercado.

Un ejemplo muy representativo es Hyeongji I&C (형지I&C). En marzo realizó una consolidación y reducción de capital gratuita de 10 a 1, elevando el precio de la acción a cerca de 4,000 wones, pero su capitalización de mercado se mantuvo en alrededor de 106 mil millones de wones, muy por debajo del nuevo umbral, demostrando que incluso si el precio de la acción cumple temporalmente el estándar, el requisito de capitalización de mercado sigue sin superarse. Chosun Ilbo también enfatiza que las regulaciones de cotización revisadas contienen disposiciones que "restringen las reducciones de capital y consolidaciones de acciones después de ser designada como acción bajo observación", lo que dificulta aún más que las empresas sin una recuperación real del precio de la acción permanezcan en el mercado bursátil.

Los funcionarios de la Bolsa de Corea, sin embargo, minimizan el impacto, señalando que en julio no habrá inmediatamente una oleada de deslistamientos, porque las empresas incluidas en la lista de acciones bajo observación aún tienen un período de mejora antes de pasar al siguiente paso. Pero el juicio de los analistas de corredurías es pesimista. Lee Jae-won, analista de Yuanta Securities Korea (유안타증권), declaró que, en términos de oferta y demanda de capital, ganancias y tasas de interés, el entorno actual es favorable para el KOSPI; hasta que se confirme el retorno del capital individual y la recuperación de las estimaciones de ganancias, es probable que continúe la debilidad relativa del KOSDAQ.

En otras palabras, mientras el mercado bursátil coreano en general avanza con fuerza, este grupo de acciones relacionadas con las criptomonedas que se hacen llamar la "versión coreana de Strategy" se encuentra en una encrucijada de vida o muerte, atrapada entre la caída de los precios de las criptomonedas, la fuga de capitales del mercado y las nuevas regulaciones de supervisión.